2 Анализ финансового состояния ооо «Базис Плюс»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Базис Плюс» создано 21.06.2003 года и зарегистрировано Витебским облисполкомом 21.06.2003г. решение №384. Находится по адресу: г. Витебск ул. Правды 39-а. УНН 390123205. Уставный фонд в размере 4 511 867 рублей сформирован полностью.

Предприятие занимается следующими видами деятельности:

производство окон из ПВХ;

строительно-отделочные работы;

оптовая торговля;

субподрядные работы и др.

В своей ценовой политике предприятие придерживается формирования цен с помощью изучения спроса. В данное время на рынке много организаций производящих изделия из ПВХ. В основном продукция по своим характеристикам мало отличается друг от друга, поэтому для данного предприятия очень важно завоевать доверие покупателей, привлечь к себе как можно больше заказчиков.Основными поставщиками предприятия являются УП «Мастерскладплюс» и ООО «ТБМ Бел». Необходимо отметить, что предприятие производит продукцию из немецкого профиля РЕХАУ, в настоящее время налаживаются контакты с производителями российского профиля, что должно привести к снижению стоимости сырья, а соответственно и цен на свою продукцию. Предприятие поддерживает тесные связи со своими поставщиками, а так же пытается завоевать рынок и новых покупателей путем участия в тендерных торгах. ООО «Базис Плюс» является плательщиком налогов в местный и республиканский бюджеты, также предприятие платит в размере 35 % от фонда заработной платы в Управление госказначейства по Витебской области. Предприятие не имеет льготированной прибыли и уплачивает налог на прибыль в размере 24%. Списочная численность предприятия составляет 13 человек. Предприятие не имеет широко разветвленную структуру управления, поэтому имеются работники и специалисты, которые совмещают несколько должностей. Динамика экономических и финансовых показателей работы ООО «Базис Плюс» за последние два года представлена в таблице 2.1.

Таблица 2.1 – Технико-экономические показатели работы ООО «Базис Плюс», 2004 – 2005 г.г.

|

Наименование показателей |

Ед. изм |

2004 год |

2005 год |

Изменение абсолют-ное, тыс. руб. |

Темп роста (2005г/2004г), %

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации – всего в том числе: |

тыс.руб. |

428 635 |

271 916 |

- 156 719 |

63.44 |

|

Производство окон |

тыс. руб. |

360 928 |

186 882 |

-174 046 |

51.78 |

|

Монтажные работы |

тыс. руб. |

2 084 |

1 624 |

-460 |

77.93 |

|

Строительные работы |

тыс. руб. |

- |

71 984 |

+71 984 |

- |

|

Оптовая торговля |

тыс. руб. |

65 623 |

11 426 |

-54 197 |

17.41 |

|

Выручка от реализации за вычетом налогов и платежей |

тыс. руб. |

358 909 |

231 907 |

-127 002 |

64.61 |

|

Фонд заработной платы списочного состава |

тыс. руб. |

21000 |

42 900 |

+21 900 |

204.29 |

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы 2.1 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Среднесписочная численность |

чел. |

7 |

10 |

+3

|

142.86 |

|

Среднемесячная заработная плата |

тыс. руб. |

250,0 |

357,5 |

+107,5 |

143.0 |

|

Производительность труда |

тыс. руб. |

51272,7 |

23190,7 |

-28 082,0 |

45.2 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

тыс. руб. |

347 481 |

223 508 |

-123 973 |

64.32 |

|

Прибыль от реализации |

тыс. руб. |

11 428 |

8 399 |

-3 029 |

73.49 |

|

Прибыль отчетного периода |

тыс. руб. |

6 318 |

5 056 |

-1262 |

80.03 |

|

Дебиторская задолженность |

тыс. руб. |

27 983 |

104 |

-27 879 |

0.37 |

|

Кредиторская задолженность |

тыс. руб. |

60 830 |

109 877 |

+49 047 |

180.63 |

|

Остаток денежных средств на счетах |

тыс. руб. |

393 |

6 465 |

+6072 |

1645.04 |

Как показывают данные таблицы 2.1 выручка предприятия снизилась на 156 719 тыс. руб. или на 36.56% (100%-63.44%). Наибольшее изменение выручки в сторону уменьшения связано с производством окон, уменьшение составило 174 046 тыс. руб. или 48.22% (100%-51.78%). Данное уменьшение объясняется тем, что на предприятии уменьшилось количество заказов на окна. Следует отметить, что предприятие осваивает новые виды деятельности, то есть с 2005 года ООО «Базис Плюс» расширило свою деятельность и начало заниматься строительными работами. По данному виду деятельности предприятие получило выручку на сумму 71 984 тыс. руб.

В связи с тем, что выручка от реализации продукции (работ, услуг) снизилась, снизилась и выручка за вычетом налогов и платежей. Данное снижение выручки составило 123 973 тыс. руб. За 2005г. наблюдается снижение прибыли от реализации на сумму 3 029 тыс. руб., прибыли отчетного периода – 1 262 тыс. руб. Отмечается снижение дебиторской задолженности на сумму 27 879 тыс. руб.

Отрицательным фактором в работе предприятия является резкий рост кредиторской задолженности. Сумма роста кредиторской задолженности за анализируемый период составила 49 047 тыс. руб. или 180.63%. Данное увеличение кредиторской задолженности объясняется тем, что предприятие ООО «Базис Плюс» не имеет возможности рассчитываться по своим обязательствам. При уменьшении такого показателя как выручка и росте задолженности перед поставщиками, можно сказать, что положение у предприятия финансово не устойчиво. Предприятию ООО «Базис Плюс» необходимо контролировать соотношение дебиторской и кредиторской задолженности, так как при превышении кредиторской задолженности над дебиторской у предприятия могут возникнуть трудности с финансовым состоянием . При расчете коэффициента соотношения кредиторской задолженности над дебиторской, данный коэффициент не должен превышать 2.Таким образом, приведенные в таблице данные показывают, что за анализируемый период (2004-2005г.г.) производственная и финансовая ситуация на предприятии заметно ухудшилась.

2.3 Экспресс-оценка финансового положения организации

В начале исследования финансового состояния ООО «Базис плюс» проведем экспресс-оценку финансового положения предприятия. С помощью данной оценки оценим, насколько предприятие ООО «Базис Плюс» является платежеспособным. Для этого воспользуемся Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью предпринимательской деятельности, утвержденной Постановлением Министерства финансов, Министерства экономики, Министерства статистики и анализа Республики Беларусь от 14 мая 2004 года № 81/128/65. В качестве критериев оценки структуры бухгалтерского баланса предприятия ООО «Базис Плюс», используем коэффициенты, представленные в таблице 2.2.

Таблица 2.2 – Экспресс-оценка финансового положения ООО «Базис Плюс», 2003-2005г.г

|

Наименование показателей |

Методика расчета |

2003 г. |

2004 г. |

2005 г. |

Норма- тив |

|

Коэффициент текущей ликвидности |

стр.290 -------------------- (ф.№1) стр.790 – стр.720 |

0.673 |

0.853 |

0.768 |

Не менее 1,2 |

|

Коэффициент обеспеченности собственными оборотными средствами |

стр.590 + стр.690 – стр.190 --------------------------------- (ф.№1) стр.290 |

-0.486 |

-0.362 |

-0.303 |

Не менее 0,15 |

|

Коэффициент обеспеченности финансовых обязательств |

стр.790 --------- (ф.№1) стр.890 |

0.805 |

0.822 |

0.900 |

Не более 0,85 |

|

Коэффициент обеспеченности просроченных финансовых обязательств |

стр.020 + стр.040 + стр.210 граф 5,6(ф.№5) ----------------------------------------------------- стр.890 (ф.№1) |

- |

- |

- |

Не более 0,5 |

|

Коэффициент платежеспособ-ности |

стр.290 --------------------------------- (ф.№1) стр.710 + стр.720 +стр. 730 |

0.673 |

0.799 |

0.767 |

Не менее 1 |

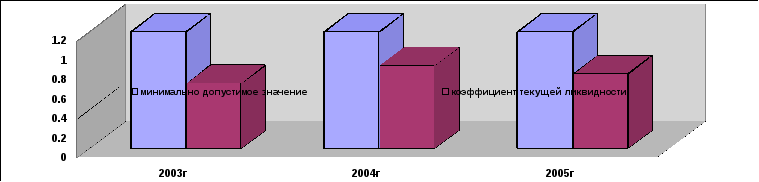

Как видно из таблицы 2.2 коэффициент текущей ликвидности в 2003г. составил 0.673, в 2004г.-0.853, в 2005г.-0.768 . В 2004 г. наметилась тенденция увеличения данного коэффициента, однако в 2005 г. уровень финансового показателя снизился, что является одним из оснований признания предприятия неплатежеспособным.

Снижение коэффициента текущей ликвидности в 2005 г. объясняется увеличением за данный период краткосрочных обязательств, а именно: увеличением задолженности поставщикам и подрядчикам.

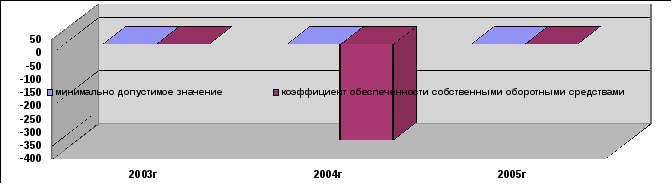

Коэффициент обеспеченности собственными оборотными средствами в 2003г. составил –0.486, в 2004г.- –0.362, в 2005 году - –0.303. Такой низкий коэффициент объясняется тем, что на предприятии имеется большая сумма оборотных активов по отношению к небольшой сумме внеоборотных активов, а также большое изменение источников собственных средств.

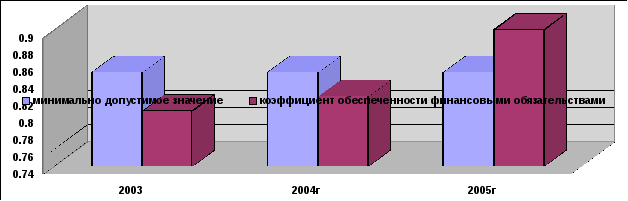

Коэффициент обеспеченности финансовых обязательств активами в 2003 году составил 0.805, в 2004 году составил 0.822, в 2005 году – 0.900. Увеличение коэффициента обеспеченности финансовых обязательств активами в 2005 году говорит об уменьшении средств, которыми организация сможет рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности просроченных финансовых обязательств на предприятии не имеется, так как предприятия ООО «Базис Плюс» на протяжении 2003г.- 2005г. таких обязательств не имело.

С помощью коэффициента платежеспособности определяется, насколько предприятие платежеспособно, чтобы с помощью имеющихся оборотных активов покрыть имеющиеся заемные средства организации.

Если коэффициент платежеспособности больше или равен единице, организация является платежеспособной, если меньше единицы — неплатежеспособной. В 2003 г. коэффициент платежеспособности составил 0.673, в 2004 г.- 0.799, в 2005 г.- 0.767. Динамика данного показателя показывает, что предприятие не достигает необходимого уровня , однако нужно отметить, что на протяжении изучаемого периода отмечается рост данного коэффициента.

При определении платежеспособности организации следует учитывать, что наличие запасов в организациях не означает реальной платежеспособности, поскольку запасы незавершенного производства, готовой продукции и других товаров материальных ценностей при 6анкротстве организации могут оказаться труднореализуемыми для погашения долгов.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. В нашем случае предприятие не достигает необходимой нормы, и возникает проблема по погашению кредиторской задолженности.

Представим

динамику показателей на рисунках

2.1-2.3.

Представим

динамику показателей на рисунках

2.1-2.3.

Рисунок

2.1- Коэффициент текущей ликвидности

Рисунок

2.1- Коэффициент текущей ликвидности

Рисунок

2.2-Коэффициент обеспеченности собственными

оборотными средствами

Рисунок

2.2-Коэффициент обеспеченности собственными

оборотными средствами

Рисунок 2.3-Коэффициент обеспеченности финансовыми обязательствами

2.3 Анализ имущественного положения

Финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят Сведения о размещении капитала, имеющегося в распоряжении предприятия содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным установим, какие изменения произошли как в активе баланса, так и в пассиве, таким образом имущественное положение предприятия можно оценить при помощи вертикального и горизонтального анализа данных бухгалтерской отчетности (приложение А,Е), представленных в таблице 2.3, 2.4 , а также показателями имущественного положения (таблица 2.5 ).

Таблица 2.3 – Анализ наличия, состава и структуры средств ООО «Базис Плюс», 2004-2005г.г

|

Наименование показателя |

2004 г. |

2005 г. |

Изменения | ||||||||

|

сумма, тыс. руб. |

удель- ный вес, % |

сумма, тыс. руб. |

удель-ный вес, % |

абсо- лютное, тыс. руб. |

удель-ного веса, п.п | ||||||

|

Актив

1.Внеоборотные активы в том числе: |

37 662 |

39.6 |

44 896 |

30.9 |

+7 234 |

-8.8 | |||||

|

- основные средства |

37 283 |

39.2 |

43 844 |

30.2 |

+6 561 |

-9.1 | |||||

|

- нематериальные активы |

379 |

0.4 |

1 052 |

0.7 |

+673 |

+0.32 | |||||

|

2.Оборотные активы |

57 354 |

60.4 |

100 483 |

69.1 |

+43 129 |

+8.8 | |||||

|

- запасы и затраты |

26 973 |

28.04 |

90 467 |

62.2 |

+63 494 |

+33.8 | |||||

|

- налоги по приобретенным ценностям |

2 005 |

2.1 |

2 512 |

1.7 |

+507 |

-0.4 | |||||

|

- денежные средства |

393 |

0.4 |

6 465 |

4.4 |

+6 072 |

+4.0 | |||||

|

-дебиторская задолженность |

27 983 |

29.5 |

104 |

0.1 |

-27 879 |

-29.4 | |||||

|

- прочие оборотные активы |

- |

- |

935 |

0.6 |

+935 |

+0.6 | |||||

|

Итого |

95 016 |

100.0 |

145 379 |

100.0 |

+50 363 |

| |||||

|

Согласно таблице 2.3 внеоборотные активы увеличились на 7 234 тыс. руб., оборотные активы-43 129 тыс. руб., таким образом валюта баланса в 2005 году увеличилась на 50 363 тыс. руб. (или на 53%). В связи с производственной необходимостью предприятие ООО «Базис Плюс» приобрело основные средства на сумму 6 561 тыс. руб. Значительное изменение в сторону увеличения произошло в 2005 года по статье запасы и затраты (+ 33.8 %). Данное увеличение объясняется тем, что на конец отчетного периода, а именно: по состоянию на 1 января 2006 года образовались остатки на складе. Закуп сырья предприятию был необходим в связи с поступившим заказом, что в конечном счете благоприятно скажется на финансовом результате предприятия, так как имеющееся на предприятии оборудование, с помощью которого предприятие изготавливает окна, рассчитано на серийное производство, и чем больше заказов, тем меньше приходится прямых затрат на единицу продукции. Как дефицит, так и избыток денежных ресурсов отрицательно влияет на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной и инвестиционной деятельности; замедляется оборачиваемость капитала. Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам. В результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала. Учитывая, что существует инфляционный процесс, реальный темп роста всех статей баланса сказать нельзя: основные средства периодически переоцениваются с учетом роста индекса цен; вновь поступившие запасы отражены по текущим ценам; ранее оприходованные запасы – по ценам, действующим на дату поступления; средства в расчетах, денежная наличность не переоцениваются. Проанализируем состав и структуру источников ООО «Базис Плюс». Данные приведем в таблицу 2.4. Таблица 2.4 – Анализ наличия , состава и структуры источников ООО «Базис Плюс», 2004-2005г.г | |||||||||||

|

Таблица 2.4-Анализ наличия, состава и структуры источников ООО «Базис Плюс», 2004-2005г.г | |||||||||||

|

Наименование показателя |

2004 г. |

2005 г. |

Изменения | ||||||||

|

сумма, тыс. руб. |

удель- ный вес, % |

сумма, тыс. руб. |

удель-ный вес, % |

абсо- лютное, тыс. руб. |

удель-ного веса, п.п | ||||||

|

Пассив 1. Собственный капитал |

10 645 |

11.2 |

9 421 |

6.5 |

-1 224 |

-4.7 | |||||

|

- уставный фонд |

4 512 |

4.7 |

4 512 |

3.1 |

- |

-1.6 | |||||

|

- добавочный фонд |

4 560 |

4.8 |

3 336 |

2.3 |

-1 224 |

-2.5 | |||||

|

-нераспределенная прибыль |

1 573 |

1.7 |

1 573 |

1.1 |

- |

-0.6 | |||||

|

2. Доходы и расходы в том числе: |

6 269 |

6.6 |

5 056 |

3.5 |

-1 213 |

-3.1 | |||||

|

- резервы предстоящих расходов |

-49 |

- |

- |

- |

+49 |

- | |||||

|

- прибыль отчетного года |

6 318 |

6.6 |

5 056 |

3.5 |

-1 262 |

-3.1 | |||||

|

3.Расчеты в том числе: |

78 102 |

82.2 |

130 902 |

90.0 |

+52 800 |

+7.8 | |||||

|

- краткосрочные кредиты и займы |

- |

- |

21 025 |

14.5 |

+21 025 |

+14.5 | |||||

|

- долгосрочные кредиты и займы |

10 891 |

11.5 |

- |

- |

-10 891 |

-11.5 | |||||

|

- кредиторская задолженность |

60 830 |

64.0 |

109 877 |

75.6 |

+49 047 |

+11.6 | |||||

|

-прочие виды обязательства |

6 381 |

6.7 |

- |

- |

+6 381 |

-6.7 | |||||

|

Итого |

95 016 |

100.0 |

145 379 |

100.0 |

+50 363 |

Х | |||||

В пассиве баланса наблюдается следующее соотношение средств: как 2004 году, так и в 2005 году наибольший удельный вес в общей сумме источников занимает кредиторская задолженность. Если конкретизировать расчеты, то наибольший удельный вес относится на расчеты с поставщиками, и что немаловажно отметить, что данная задолженность увеличилась по сравнению с 2004 годом на 11.6 %. Основной причиной столь существенных изменений структуры кредиторской задолженности явились взаимные неплатежи.

Для предприятия это неблагоприятный фактор, то есть предприятие не может вовремя рассчитываться по своим долгам, что может привести к штрафным санкциям, а в худшем случае к судебным издержкам, что отрицательно скажется на финансовом состоянии предприятия.

При исследовании изменения пассивов в 2005 году в сравнении с 2004 годом, можно отметить, что предприятие на конец 2005 года погасило имеющийся долгосрочный кредит на сумму 10 891 тыс. руб., однако в 2005 году предприятию потребовались еще дополнительные средства, в соответствии с этим предприятие взяло краткосрочный кредит на сумму 21 025 тыс. руб. Необходимо отметить, что для предприятия важно поддерживать удельный вес собственных средств на достаточно высоком уровне. Это даст возможность поддерживать стабильную структуру источников капитала.Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупность активов

(Т акт), объем продаж (Т рп) и прибыли (Тп):

100%< Т акт < Т рп < Тп.

Первое неравенство (100%< Т акт) показывает, что предприятие наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Т акт < Т рп) свидетельствует о том, что объем продаж растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении эффективности использования ресурсов на предприятии.

Третье неравенство (Т рп < Тп) означает, что прибыль предприятия растет быстрее объема реализации продукции и совокупного капитала вследствие положительного эффекта операционного рычага. Данные соотношения принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового состояния. Оценим деловую активность ООО «Базис Плюс» в таблице 2.5.

Таблица 2.5- Оценка деловой активности ООО «Базис Плюс»,2004-2005г.г

|

Наименование показателя |

2004г |

2005г |

Темп роста, % |

|

Внеоборотные активы |

37 662 |

44 896 |

119.21 |

|

Оборотные активы |

57 354 |

100 483 |

175.20 |

|

Итого |

95 016 |

145 379 |

153.00 |

|

Выручка от реализации продукции (работ, услуг) |

428 635 |

271 916 |

63.44 |

|

Прибыль от реализации |

11 428 |

8 399 |

73 49 |

На анализируемом предприятии темп роста активов 153,0 % (145 379/95 016*100), объем выручки 63.44 % (271 916/428 635*100), прибыли 73.49 % (8 399/11 428*100), на основании чего можно сделать вывод, что предприятие не имеет достаточности в развитии и стабильности финансового состояния, так как темп роста выручки и прибыли не соответствует росту активов. Далее будут рассмотрены показатели оценки имущественного положения организации в таблице 2.6.

Таблица 2.6- Оценка имущественного положения ООО «Базис Плюс», 2004-2005г.г

|

Наименование показателя |

Методика расчета |

2004 г |

2005 г |

Изменения (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

Сумма хозяйственных средств, находящихся в распоряжении организации |

стр.390 (ф.№1)

|

95 016 |

145 379 |

+50 363 |

|

|

|

|

|

|

|

|

|

Продолжение таблицы 2.6 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Доля активной части основных средств

|

стр.360 гр.6 + стр.370 гр.6 ----------------------------- х100 (ф.№5) стр.400 гр6 |

100 |

100 |

- |

|

Коэффициент износа основных средств

|

стр.495 гр.4 ----------------- х100 (ф.№5) стр.400гр.6 |

7.86 |

21.50 |

+13.64 |

|

Коэффициент обновления

|

стр.400 гр.4 ----------------- х100 (ф.№5) стр.400гр.6 |

35.55 |

16.97 |

-18.58 |

|

Коэффициент выбытия

|

стр.400 гр.5 ------------------ х100 (ф.№5) стр.400 гр.3 |

- |

- |

- |

Как видно из таблицы 2.6 сумма хозяйственных средств, находящихся в распоряжении организации с каждым годом возрастает, что говорит о наращивании имущественного потенциала организации. Но необходимо учесть также инфляционные процессы и то, что это учетная оценка, не совпадающая с суммарной рыночной оценкой активов организации.

Доля активной части основных средств в 2004 году и в 2005 году составила 100%. Такой показатель объясняется тем, что предприятие арендует помещение и соответственно в форме №5 «Приложение бухгалтерскому балансу» отсутствуют такие основные средства, как здания и сооружения. Так же предприятие приобрело только те основные средства, с помощью которых оно сможет производить окна и на конец 2005 года сумма приобретенного оборудования составило 55 853 тыс. руб.

Коэффициент износа основных средств как правило с годами увеличивается, но уровень его на данный период времени достаточно низок ( 2004г. – 7.86%, 2005 г. – 21.50%). Низкий процент износа свидетельствует о хорошем состоянии основных средств. Коэффициенты обновления характеризуются тем, что за 2004 и 2005 годы предприятие приобретало основные средства, и доля введенных основных средств по состоянию на 1.01.2005 г. составила 35.55%, а по состоянию на 1.01.2006 г. –16.97%.

Коэффициент выбытия показывает, что за период 2004 года и 2005 года на предприятии не выбыло ни одно основное средство. Это связано с тем, что предприятие стало функционировать только с середины 2003 года и оно успело только приобрести новые необходимые для работы основные средства. В настоящее время нет необходимости списывать оборудование, так как оно по нормативным срокам службы должно функционировать 10 лет. И то, что оборудование не изношено, это нам характеризует коэффициент износа основных средств, низкий уровень которого определяет хорошее техническое состояние, в котором находятся основные средства.

2.4 Оценка ликвидности

Исследуем показатели финансового положения организации и проанализируем способность организации отвечать по своим текущим обязательствам. Для этого сведем методики расчета и сами расчеты в таблицу 2.7.

Таблица 2.7- Методика оценки ликвидности ООО «Базис Плюс», 2004-2005г.г

|

Наименование показателей |

Методика расчета |

2004г. |

2005г. |

Норма- тив |

|

1 |

2 |

3 |

4 |

5 |

|

Величина собственных оборотных средств |

стр.590 + стр.690 – стр.190

|

-20 748 |

-30 419 |

- |

|

Коэффициент маневренности функционирующего капитала |

стр.270 -------------------------------- стр.590+стр.690–стр.190 |

-0.02 |

-0.21 |

Не более 1 |

|

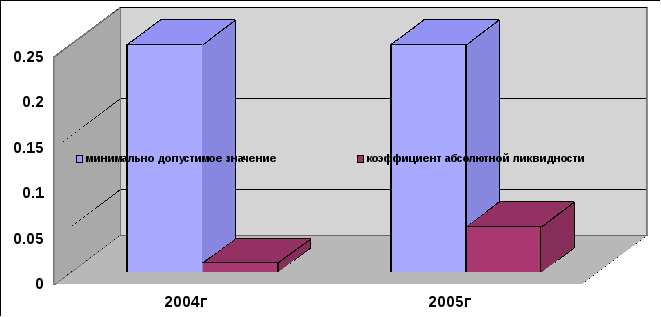

Коэффициент абсолютной ликвидности |

стр.260 + стр.270 ------------------------- стр.790 - стр.720 |

0.01 |

0.05 |

Не менее 0.25 |

|

|

|

|

|

|

|

|

Продолжение таблицы 2.7 | |||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент промежуточной ликвидности |

стр.240 + стр.250 + стр.260 + стр.270 ---------------------------------------------- стр.790 - стр.720 |

0.42 |

0.05 |

Не менее 0.50 |

|

Коэффициент общей ликвидности

|

стр.290 --------- стр.710 |

- |

4.8 |

Не менее 1 |

|

Коэффициент движимости

|

стр.290 ---------- стр.390 |

0.60 |

0.69 |

- |

|

Коэффициент доли запасов в оборотных активах |

стр.210 + стр.220+стр.230 -------------------------------- стр.290 |

051 |

0.93 |

- |

|

Доля собственных оборотных средств в покрытии запасов

|

стр.590 + стр.690 – стр.190 ----------------------------------- стр.210 + стр.220+стр.230

|

-0.72 |

-0.33 |

Не менее 0.5 |

Отрицательным фактом является имеющиеся отрицательные величины собственных оборотных средств, т.е. той части собственного капитала организации, которая является источником покрытия текущих активов организации, а именно: в 2004 году- -20 748 тыс. руб., в 2005 году- -30 419 тыс. руб.

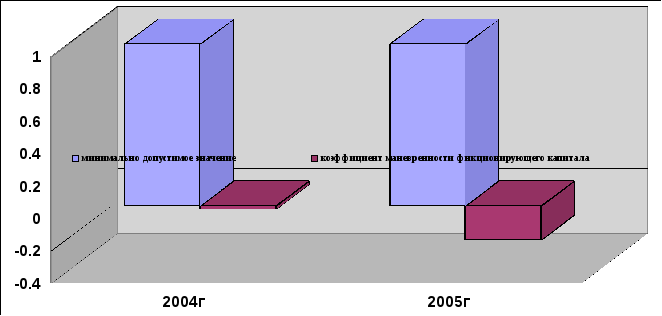

Коэффициент маневренности функционирующего капитала так же имеет отрицательные величины, что для предприятия является отрицательным фактом. Это свидетельствует об отсутствии части собственного капитала находящегося в обороте.

Коэффициент абсолютной ликвидности составил в 2004 году 0.01, в 2005 году - 0.05. Это говорит о том, что уменьшилась часть долгосрочных заемных обязательств, которая могла бы быть при необходимости погашена за счет денежной наличности немедленно. При данных значениях коэффициентов предприятию необходимо уделить внимание своему финансовому состоянию, так как при стабильном финансовом состоянии предприятие имеет данный коэффициент не менее 0.25 и только в том случае является платежеспособным, но надо уделить внимание сбалансированности притока и оттока денежных средств по объему и срокам. Коэффициент промежуточной ликвидности составил в 2004 году 0.42, в 2005 году - 0.05. Это свидетельствует о возможности предприятия в 2004 году рассчитаться с краткосрочными обязательствами рассчитаться денежными средствами и средствами в расчетах.

Коэффициент общей ликвидности показывает, в какой мере краткосрочные кредиторские обязательства обеспечиваются материальными оборотными средствами. Чем больше эта величина, тем больше уверенности в оплате краткосрочных обязательств. Отсутствие коэффициента общей ликвидности по состоянию на 2004 год объясняется тем, что предприятие не имело краткосрочных кредитов и займов. На конец 2005 года согласно балансу, предприятие взяло краткосрочный кредит на сумму 21 025 тыс. руб., что соответственно согласно анализу отражено в таблице 2.5. Коэффициент общей ликвидности составляет 4.8. Это превышение является резервом ликвидных средств, который можно использовать как гарантию безопасности против неопределенности и любого рода риска, которому подвержено движение средств организации.

Несмотря на ежегодное абсолютное увеличение собственных оборотных средств, их доля в активе баланса не постоянна. Об этом свидетельствует коэффициент движимости, который в 2004 году составил 0.60, в 2005 году 0.69.

Коэффициент доли запасов в оборотных активах в 2004 году составил

0.51, в 2005 году 0.93. Увеличение доли запасов в 2005 году связано с их абсолютным увеличением.

Доля собственных оборотных средств в покрытии запасов в 2004 году составила –0.72, в 2005 году составил –0.33. Этот коэффициент обычно используется в анализе финансового состояния организаций торговли, так как характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя в этом случае — 0.5. Значения коэффициента ниже нормативного объясняется отсутствием собственных оборотных средств для покрытия запасов на предприятии.

Проиллюстрируем данные таблицы на рисунках 2.-2.5.

Рисунок 2.4- Коэффициент маневренности функционирующего капитала

Рисунок 2.5-Коэффициент абсолютной ликвидности

2.5 Анализ финансовой устойчивости

Финансовая устойчивость организации характеризуется целой системой экономических показателей. Ее устойчивость во многом зависят от оптимальности структуры источников капитала (соотношение собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Поэтому объективную оценку степени финансовой устойчивости организации можно дать, рассмотрев эти показатели в комплексе. Методика расчета и сами расчеты представлены в таблице 2.7.

Таблица 2.8 – Оценка устойчивости (платежеспособности) ООО «Базис Плюс», 2004-2005г.г

|

Наименование показателей |

Методика расчета |

2004г. |

2005г. |

Норматив |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент финансовой независимости

|

стр.590 + стр.690 ------------------------- стр.890 |

0.18 |

0.10 |

Не менее 0.5 |

|

Коэффициент финансовой неустойчивости

|

стр.790 ------------------------- стр.590 + стр.690 |

4.62 |

9.04 |

Не более 1 |

|

Коэффициент банкротства |

стр.790 ----------------- стр.390 |

0.82 |

0.90 |

Не более 0.5 |

|

Коэффициент структуры долгосрочных вложений |

стр.720 ------------- стр.190 |

0.29 |

- |

- |

|

Коэффициент долгосрочного привлечения заемных средств

|

стр.720 ------------------------- стр.890 –стр.720 |

0.13 |

- |

- |

|

|

|

|

|

|

|

Продолжение таблицы 2.8 | ||||

|

|

|

|

|

|

|

Доля дебиторской задолженности в активе баланса |

стр.240 + стр.250 ------------------------- х100 стр.390 |

0.29 |

- |

- |

|

Коэффициент соотношения кредиторской и дебиторской задолженности |

стр.730 -------------------------------- стр.240 + стр.250

|

2.17 |

1 056.51 |

Не более 2 |

По данным из таблицы 2.8 можно сделать следующие выводы. Коэффициент финансовой независимости в 2004 году составил 0.18, в 2005 году - 0.10. Этот показатель характеризует долю собственного капитала организации в общей сумме средств и говорит о недостаточной степени независимости предприятия от заемных средств.

Коэффициент финансовой неустойчивости показывает насколько каждый рубль долга подкреплен собственностью. Т. е. на каждый рубль собственных средств предприятие привлекло заемных в 2004 году 4.62 коп., в 2005 году

9.04 коп. Рост коэффициента в 2005 году свидетельствует об усилении зависимости предприятия от внешних источников.Отношение заемных и собственных средств представляет собой так называемое плечо финансового рычага. Например, если собственные и заемные средства равны, то плечо финансового рычага равно 1. Следовательно, в данном случае эти средства уравновешивают друг друга. Повышение плеча финансового рычага не следует рассматривать односторонне, лишь как постепенную утрату финансовой независимости, так как данная ситуация содействует и росту прибыльности собственных средств. Важно стремиться к оптимальному уровню рассматриваемого отношения. Коэффициент банкротства представляет собой отношение всех обязательств организации к общей стоимости ее имущества. В 2004 году доля обязательств составила 0.82, в 2005 году – 0.90. В 2005 году доля увеличения коэффициента банкротства незначительное, однако данный коэффициент превышает норму почти в 2 раза, а это серьезное отклонение по анализу финансового состояния предприятия. Данное увеличение говорит о привлечении заемных средств в оборот предприятия в 2005 году. Но необходимо следить, чтобы заемные средства не замораживались на продолжительное время в обороте и своевременно возвращались. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приведет к выплате штрафов и ухудшению финансового положения.

Коэффициент структуры долгосрочных вложений за 2004 год составляет 0.29, а за 2005 год равен 0. Это свидетельствует о том, что в 2005 году на основные средства использовались внешние источники.

Доля дебиторской задолженности в активе баланса составила в 2004 году 0.29, в 2005 году 0. Данный показатель свидетельствует о хорошо поставленной системе расчетов с покупателями и заказчиками.

Коэффициент соотношения кредиторской и дебиторской задолженности составил в 2004 году 2.17, в 2005 году 1056.51. Значительное превышение коэффициентом нормативного значения равного 2 объясняется тем, что на предприятии предусматривается значительный рост кредиторской задолженности и значительное уменьшение дебиторской задолженности. Важными показателями, характеризующими структуру и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в общей валюте баланса. Методика расчета и сами расчеты представлены в таблице 2.9.

Таблица 2.9 – Оценка доли чистых активов ООО «Базис Плюс», 2004-2005г.г

|

Наименование показателей |

2004 г |

2005 г |

Изменения (+,-) |

|

1 |

2 |

3 |

4 |

|

Общая величина активов |

95 016 |

145 379 |

+50 363 |

|

Вычитаются: Налоги по приобретенным ценностям |

2 005 |

2 512 |

+507 |

|

Долгосрочные финансовые обязательства |

10 891 |

- |

-10 891 |

|

Краткосрочные финансовые обязательства |

- |

21 025 |

+21 025 |

|

|

|

|

|

|

|

Продолжение таблицы 2.9 | ||

|

1 |

2 |

3 |

4 |

|

Итого вычитается |

12 896 |

23 537 |

+10 641 |

|

Чистые активы (реальная величина собственного капитала |

82 120 |

121 842 |

+39 722 |

|

Доля чистых активов в валюте баланса |

86.43 |

83.81 |

-2.62 |

Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия. При этом следует принять во внимание, что величина чистых активов является довольно условной, поскольку она рассчитана по данным не ликвидационного, а бухгалтерского баланса, в котором активы отражаются не по рыночным, а по учетным ценам. Тем не менее, величина их должна быть больше уставного капитала. Размер уставного капитала ООО «Базис Плюс» составляет 4 512 тыс. руб., следовательно предприятие имеет устойчивое положение по имеющемуся собственному капиталу. Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса, и в частности основной и оборотный капитал, а соответственно постоянные и переменные издержки предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Рассчитаем безубыточный объем продаж и запас финансовой устойчивости предприятия. Методику и расчеты приведем в таблице 2.10.

Таблица 2.10 – Оценка запаса финансовой устойчивости ООО «Базис Плюс», 2004-2005г.г

|

Показатель |

Методика расчета |

2004 г |

2005 г |

Измене-ние (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации продукции за минусом НДС, акцизов и др.., тыс. руб. |

стр.010 (ф.№2) |

358 909 |

231 907 |

-127 002 |

|

Прибыль, тыс. руб. |

стр.160 (ф.№2) |

10 214 |

6 876 |

-3 338 |

|

|

|

|

|

|

|

|

Продолжение таблицы 2.10 | |||

|

1 |

2 |

3 |

4 |

5 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

стр.200 (ф.№2) |

347 481 |

223 508 |

-123 973 |

|

Сумма переменных затрат, тыс. руб. |

|

235 861 |

161 414 |

-74 447 |

|

Сумма постоянных затрат, тыс. руб. |

|

111 620 |

62 094 |

-49 526 |

|

Сумма маржинального дохода, тыс. руб. |

Выручка-постоянные затраты |

247 289 |

169 813 |

-77 476 |

|

Доля маржинального дохода в выручке, % |

Сумма маржинального дохода/Выручка*100 |

68.90 |

73.22 |

+4.32 |

|

Безубыточный объем продаж, тыс. руб. |

Постоянные затраты/доля маржинального дохода в выручке*100 |

162 003 |

84 805 |

-77 198 |

|

Запас финансовой устойчивости: тыс. руб. % |

Выручка-безубыточный объем продаж Запас финансовой устойчивости/выручка*100 |

196 906

54.86 |

147 102

63.43 |

-49 804

+8.57 |

Как показывает расчет (табл. 2.10), в прошлом году нужно было реализовать продукции на сумму 162 003 тыс. руб., чтобы покрыть постоянные затраты. При такой выручке рентабельность равная нулю. Фактическая выручка составила 358 909 тыс. руб., что выше критической суммы на 196 906 тыс. руб., или на 54.86 %.

Это и есть запас финансовой устойчивости или зона безубыточности предприятия. В отчетном году запас финансовой устойчивости снизился на сумму 49 804 тыс. руб.

Выручка может уменьшаться еще на 63.43 % и только тогда будет нулевой финансовый результат. Если же выручка станет еще ниже, то предприятие станет убыточным, будет «проедать» собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансового устойчивости, выяснять, насколько близок или далек порог рентабельности, ниже которого не должно опускаться выручка предприятия.

2.6 Оценка деловой активности

Показатели этой группы характеризуют результаты и эффективность текущей основной деятельности. Для оценки деловой активности могут быть рассчитаны различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов, такие как коэффициент деловой активности, коэффициент оборачиваемости дебиторской и кредиторской задолженностей, средний срой оборота данных задолженностей, коэффициент оборачиваемости собственного капитала.

Также можно оценить качественные критерии: широта ассортимента продукции; наличие продукции, реализуемой на экспорт; репутация организации, и др. С помощью анализа деловой активности, выявим, какие отклонения произошли в процессе деятельности ООО «Базис Плюс».Данные показатели сведены в таблицу 2.12.

Таблица 2.12 – Оценка основной деятельности ООО «Базис Плюс», 2004-2005г.г

|

Наименование показателей |

Методика расчета |

2004 г. |

2005 г. |

Измене- ние (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации |

стр.010 (ф.№2) |

428 635 |

271 916 |

-156 719 |

|

Прибыль отчетного года |

стр.181 (ф.№2) |

5 056 |

1 857 |

-3 199 |

|

Коэффициент деловой активности |

стр.010 (ф.№2) ------------------------------------------ (стр.390 н.г.* + стр.390 к.г.**) / 2 (ф.№1) |

2.21 |

1.93 |

-0.28 |

|

Коэффициент оборачиваемости мобильных средств |

стр.010 (ф.№2) ----------------------------------------------------- (стр.290 н.г. + стр.290 к.г.) / 2 (ф.№1) |

3.76 |

2.94 |

-0.82 |

|

|

|

|

|

|

|

|

Продолжение таблицы 2.12 | |||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент оборачиваемости материальных оборотных средств |

стр.010 (ф.№2) ------------------------------------------------------ ((стр.210 + стр.220)н.г + (стр.210 + +стр.220)к.г.) / 2 (ф.№1) |

9.07 |

1.95 |

-7.12 |

|

Коэффициент оборачиваемости дебиторской задолженности |

стр.010 (ф.№2) -----------------------------------------------------((стр.250 + стр.240)н.г. + (стр.250 + +стр.240)к.г.)) /2 (ф.№1) |

6.48 |

16.51 |

+10.03 |

|

Средний срок оборота дебиторской задолженности |

360 дней ------------------------------------------------- показатель 6 настоящей таблицы |

39.69 |

184.62 |

+144.93 |

|

Коэффициент оборачиваемости кредиторской задолженности |

(стр.040 + стр.050 + стр.060) (ф.№2) ------------------------------------------------------ (стр.730 ) н.г. + (стр.730) к.г.) / 2 (ф.№1) |

0.30 |

0.10 |

-0.20 |

|

Средний срок оборота кредиторской задолженности |

360 дней ------------------------------------------------- показатель 8 настоящей таблицы |

1 200 |

3600 |

+2 400 |

|

Коэффициент оборачиваемости собственного капитала |

стр.010 (ф.№2) ------------------------------------------------------ ((стр.590 + стр.690 ) н.г. + (стр.590 + +стр.690 к.г.)) / 2 (ф.№1) |

12.11 |

14.77 |

2.66 |

______________

*н.г. – показатель на начало года.

**к.г. – показатель на конец года.

За анализируемый период наибольший объем выручки от реализации был в 2004 году – 428 635 тыс. руб., это на 156 719 тыс. руб. больше чем в 2005 году. В связи с уменьшением выручки снизилась и прибыль. В 2004 году прибыль составила 5 056 тыс. руб., в 2005 году- 1 857 тыс. руб. Коэффициент деловой активности отражает скорость оборота (в количестве оборотов за период) всего капитала организации. За 2004 год капитал совершил чуть более 2 оборотов (точнее 2.21), а за 2005 год 1.93 оборота, т. е. произошло замедление кругооборота средств организации.

Следует обратить внимание, что данная тенденция снижения оборота капитала для предприятия является отрицательным фактором в деятельности всего предприятия ООО «Базис Плюс».

Также произошло замедление скорости оборота всех оборотных (мобильных) средств с 3.73 в 2005 году до 2.94 в 2005 году.

Снижение коэффициента оборачиваемости материальных оборотных средств с 9.07 в 2004 году до 1.95 в 2005 году свидетельствует об относительном увеличении производственных запасов и затрат организации, на ряду со снижением выручки.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается по выручке от реализации, формируемой по мере оплаты счетов и составляет в 2004 году 6.48% в 2005 году-16.51%.

Отрицательным фактом является увеличение среднего срока оборота

дебиторской задолженности. В 2004 году средний срок погашения дебиторской задолженности составил 39.69 дня, а в 2005 году 184.62 дня.

Коэффициент оборачиваемости кредиторской задолженности увеличился с 0.30% в2004 году до 0.10 в 2005 году. Что говорит о росте кредиторской задолженности. При этом средний срок возврата долгов организации снизился с 1200 дней до 3600 дней.

Данный показатель характеризует, в первую очередь, неплатежеспособность предприятия, а так же неспособность рационально сопоставлять приход денежных средств и их расход.

Коэффициент оборачиваемости собственного капитала характеризует скорость его оборота. Увеличение этого показателя с 12.11 в 2004 году до 14.77 в 2005 году говорит о росте уровня продаж.

2.7 Оценка рентабельности предприятия

Необходимым элементом анализа является исследование результатов финансовой деятельности и направлений использования полученной прибыли.

Для оценки финансово-хозяйственной деятельности организации определяется ряд показателей рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данную организацию.

Методика расчетов показателей рентабельности показана в таблице 2.13.

Таблица 2.13 – Оценка рентабельности организации

|

Наименование показателей |

Методика расчета |

2004г. |

2005г. |

Измене- ние (+,-) |

|

Рентабельность продукции |

стр.050 ---------------------------- х100 (ф.№2) стр.020 + стр.030 + стр.040 |

3.29 |

3.77 |

+0.48 |

|

Рентабельность продаж |

стр.050 -------------- х100 (ф.№2) стр.010 |

3.18 |

3.62 |

+0.44 |

|

Рентабельность внеоборотных активов |

стр.180 (ф.№2) ---------------------------------------------- х100 (стр.190 н.г. + стр.190 к.г.) / 2 (ф.№1) |

24.18 |

12.25 |

-11.93 |

|

Рентабельность собственного капитала |

стр.180 (ф.№2) ----------------------------------------------- х100 ((стр.590 + стр.690 ) н.г. + (стр.590 + +стр.690) к.г.)) / 2 (ф.№1) |

54.62 |

32.21 |

-22.41 |

По данным таблицы 2.13 можно сделать следующие выводы о том, что наибольшая рентабельность продукции была в 2005 году, то есть на единицу

затрат пришлось 3.77 рублей прибыли. В 2004 году этот показатель составил 3.29 рублей. Изменения в течении 2005 года составили+0.48.Рентабельность продаж показывает, что на рубль реализованной продукции в 2004 году приходится 3.18 рублей прибыли, в 2005 году 3.62 рублей. Рентабельность продаж увеличилась по сравнения с 2004 годом на 0.44.Рентабельность капитала показывает эффективность использования всего имущества организации. В 2004 г. рентабельность составила 54.62 рубля, в 2005г.-32.21 рубль. Снижение этого коэффициента с 54.62 в 2004 году до 32.21 в 2005 году свидетельствует о снижении спроса на продукцию организации.

Рентабельность внеоборотных активов также снизилась. В 2004 году рентабельность внеоборотных активов составила 24.18, в 2005 году-12.25. Снижение коэффициента внеоборотных активов свидетельствует об недостаточности мобильных средств.Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Таким образом, полученные результаты свидетельствуют о том, что величина показателей рентабельности имеется, а для деятельности предприятия этот показатель очень важен. Проанализировав финансовое состояние ООО «Базис Плюс» за 2004-2005г.г, можно сказать, что производственная и финансовая ситуация на предприятии заметно ухудшилась. Об ухудшении финансового состояния свидетельствуют рассчитанные коэффициенты по определению платежеспособности, которые не достигают необходимого нормативного значения.

Коэффициент текущей ликвидности, норматив которого по данному виду деятельности составляет 1.2 в 2005г составил лишь 0.768; коэффициент обеспеченности собственными оборотными средствами при нормативе 0.1 составил на конец 2005г.-0.303; коэффициент платежеспособности при нормативе не менее 1 составил 0.767. Отрицательным факторов в работе предприятия является снижение выручки и прибыли. Увеличение кредиторской задолженности свидетельствует о невозможности предприятию рассчитываться по своим обязательствам.

Таким образом, ООО «Базис Плюс» необходимо разработать мероприятия по оздоровлению финансового состояния и укреплению платежеспособности.