Ефимова_Финансовый анализ

.pdf2.3. Анализ запасов |

81 |

|

|

вернутый анализ по отдельным видам выпускаемой продукции и продаваемых товаров.

3. Определение сроков и объемов закупок материальных ценностей. Несмотря на специфичность принимаемых решений для каждого конкретного предприятия, при определении срока и объема закупок следует учитывать:

•объем расходования материалов (определяется на основании результатов анализа потребления материалов в прошедших пе* риодах и бюджета производства для запланированного сбыта);

•страховой запас ресурсов для возмещения непредвиденных расходов материалов (например, в случае срочного заказа) или

увеличения периода, требуемого для формирования необходи* мых запасов.

При анализе сроков и размеров закупок существенным является обоснование точки заказа, а также объема каждого вида заказыва* емых материальных ресурсов.

Точка заказа характеризует тот уровень запасов, достижение ко торого делает необходимым его пополнение. Указанный уровень мо* жет рассматриваться как сумма двух составляющих: страхового запа* са (минимального запаса) и той величины запасов материалов, которая будет израсходована за период с момента размещения зака* за до получения материальных ценностей. При этом необходимо знать, сколько времени проходит от момента размещения заказа до момента получения ресурсов. Умножив время на потребность запа* сов за этот период, рассчитывают точку заказа.

Если ежедневное потребление составляет 1 000 шт., время выпол* нения заказа — 2 недели, минимальный (страховой) запас на скла* де — 1 000 шт., то нужно размещать заказ при запасах 1 000 + 1 000 × × 14 = 15 000 шт.

Сказанное представлено на рис. 2.5.

Объем  запасов

запасов

|

|

|

|

|

Точка заказа |

15 000 |

|

|

|

|

Страховой запас |

|

|

|

|

|

|

1 000 |

1 |

2 |

3 |

4 |

Время, месяцы |

|

|||||

|

|

|

|

|

Цикл заказа (2 недели)

Рис. 2.5. Определение точки заказа с учетом цикла заказа материалов и их расходования

82 |

2. Система управления оборотным капиталом |

|

|

При определении точки заказа учитываются:

•потребность в использовании запасов;

•условия и требования по хранению;

•ситуация на рынке закупок.

Политика формирования запасов может строиться на следующих альтернативных подходах:

•закупке больших объемов через большие промежутки време* ни. Достоинства данного подхода связаны с более выгодными ценами, а также большей стабильностью производства благо* даря гарантированной обеспеченности необходимым сырьем. Однако данному подходу присущи такие существенные недо* статки, как значительное отвлечение средств в запасы, увели* чение потребности в источниках финансирования, а также растущие расходы по хранению;

•закупке небольших количеств через небольшие промежутки времени. Использование данного подхода за счет более высо* кой оборачиваемости запасов позволяет снизить потребность в их финансировании, а значит, и размеры финансирования. Также сокращаются расходы на хранение и содержание запа* сов, потери, связанные с устареванием и порчей. Недостатком такой политики является невозможность воспользоваться скидкой при покупке больших объемов; кроме того, частые оформления заказов приводят к дополнительным накладным расходам. Закупки малыми партиями также могут привести к

сбоям в текущей деятельности.

Следовательно, задача анализа запасов состоит в том, чтобы сба* лансировать два противоположных подхода, минимизируя совокуп* ные расходы. С этой целью прежде всего необходимо выявить все расходы, связанные с запасами. К ним относятся следующие рас* ходы.

Расходы на создание запасов:

•расходы на размещение заказов;

•расходы на транспортировку и приемку.

Величина данных расходов связана в первую очередь с количе* ством заказов.

Расходы на хранение запасов:

•расходы на складирование и доработку;

•расходы на страхование;

•расходы, связанные с естественной убылью;

•расходы на финансирование запасов.

Величина этих расходов преимущественно зависит от объемов запасов и стоимости их хранения.

2.3. Анализ запасов |

83 |

|

|

Расходы и потери, связанные с нехваткой запасов:

•расходы, вызванные сбоями производства и потерями в про* дажах;

•непроизводительные выплаты работникам за вынужденные простои;

•упущенная выгода, связанная с потерей клиентов.

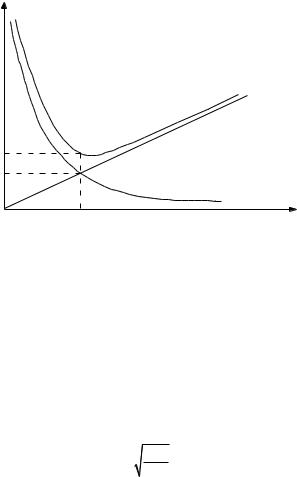

Динамика расходов в зависимости от объема закупок представле*

на на рис. 2.6.

Величина

расходов

Оптимальный |

Величина заказа |

размер заказа |

|

Рис. 2.6. Расчет оптимальной партии запасов (оптимального заказа)

На рис. 2.6 хорошо видно, что величины расходов на создание и расходов на хранение запасов в зависимости от объема закупок ме* няются в противоположных направлениях.

Точка пересечения двух кривых характеризует тот объем закупок, который позволяет минимизировать совокупные расходы по форми* рованию и хранению запасов. Он получил название оптимального объема заказа EOQ (Economic Order Quantity).

Для расчета оптимального объема заказа может использоваться формула

EOQ = 2SF ,

C

где S — потребность в конкретном ресурсе (нат. ед.);

F — расходы на размещение и выполнение одного заказа;

C — расходы по содержанию запасов в расчете на единицу запаса.

84 |

2. Система управления оборотным капиталом |

|

|

Чтобы поддерживать совокупные расходы по формированию за* пасов на минимальном уровне, необходимо осуществлять закупки в объемах, соответствующих оптимальному. Разумеется, полученная величина может рассматриваться в качестве ориентира. На практи* ке возможны отклонения от расчетной величины в результате ис* пользования скидок, решений о дополнительных закупках в пред* дверии крупного заказа и т.д.

Необходимым элементом системы управления запасами являет* ся разработка нормативов. С учетом их значимости в первую очередь нормированию должны подлежать запасы сырья и материалов, а также готовой продукции.

При обосновании норматива запасов сырья и материалов обыч* но учитывают необходимость наличия:

•текущего запаса — времени пребывания запасов на складе от момента поступления до момента передачи их в производство;

•страхового запаса — резерва времени в случае нарушения сро* ков поставки или возникновения внепланового заказа;

•приемочно*разгрузочного запаса — времени, необходимого для приемки, разгрузки, сортировки и складирования;

•технологического запаса — времени подготовки материалов к использованию.

Норматив оборотных средств по видам материалов определяется как произведение среднедневного расхода на норму запасов в днях.

Последовательность расчета норм запасов материальных ценно* стей идет снизу вверх, начиная с обоснования специфицированных норм. После этого расчет проводится в целом по балансовой статье, отражающей величину производственных запасов, и, наконец, рас* считывается общая величина запасов.

В целях сокращения разрыва между фактическим размером запа* сов и установленными нормативами проводится мониторинг откло* нений с выявлением причин и ответственности за них соответству* ющих подразделений.

По каждому виду материальных ресурсов, который является су* щественным с точки зрения его доли в общем объеме запасов (вхо* дит в группу А), полезно рассчитать коэффициент обеспеченности запасами. Для этого необходимо сопоставить норму запаса в нату* ральном выражении и значение фактических остатков.

Кобеспеченности = |

Фактические остатки запасов . |

||

Норма запасов |

|

||

|

|||

Если результат расчета больше 1, можно предположить наличие избыточных запасов на предприятии.

2.4. Анализ движения денежных средств |

85 |

|

|

Значение меньше 1 говорит о дефиците, возможно, опасном для бесперебойного обеспечения производства и продаж.

При значении, равном 1, может быть сделан вывод о том, что уро* вень запасов является минимально необходимым и достаточным для деятельности предприятия. Понятно, что надежность таких заклю* чений зависит от корректного обоснования норм.

Все это позволяет создать единую систему анализа взаимосвязи: сбыт — производство — закупки.

При анализе запасов необходимо обратить внимание на следу* ющее:

•обоснованность сложившегося срока хранения товарно*мате* риальных ценностей;

•состояние контроля за использованием запасов;

•наличие потерь от списания запасов;

•динамику расходов на создание и содержание запасов;

•стоимость финансирования запасов;

•динамику расходов на создание и содержание запасов;

•стоимость финансирования запасов;

•потери, связанные с дефицитом запасов.

2.4.Анализ движения денежных средств

Одним из основных условий финансового благополучия пред* приятия является приток денежных средств, достаточный для по* крытия планируемых расходов. Отсутствие некоторого минималь* но необходимого запаса денежных средств может привести к серьез* ным финансовым затруднениям. Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки, свя* занные, во*первых, с инфляцией и обесценением денег и, во*вто* рых, с упущенной возможностью их выгодного размещения и полу* чения дополнительного дохода. Все это повышает значение анализа состояния денежных ресурсов в организации.

Существуют различные способы такого анализа. В частности, своеобразным барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе оборотных активов предприятия при возрастающем объеме его теку* щих обязательств. Поэтому ежемесячный анализ соотношения де* нежных средств и наиболее срочных обязательств (срок которых за* канчивается в текущем месяце) может дать ясную картину достаточ* ности денежных средств.

86 |

2. Система управления оборотным капиталом |

|

|

Другой способ оценки достаточности денежных средств состоит в определении длительности периода их оборота (Тдс). С этой целью используется формула

ÄÑ × Ä Täñ = Ï ,

где ДС — средние остатки денежных средств;

Д— длительность анализируемого периода;

П— величина платежей в анализируемом периоде.

Анализ динамики показателей, характеризующих длительность оборота денежных средств, позволяет подойти к решению проблемы обоснования целевого остатка денежных ресурсов, что необходимо при их бюджетировании.

Для того чтобы раскрыть реальное движение денег на предприя* тии, оценить синхронность их поступления и расходования, а также увязать величину полученного финансового результата с состоянием денежных потоков, следует выделить и проанализировать все направ* ления поступления (притока) денег, а также их выбытия (оттока).

Для целей анализа платежеспособности необходимо знать, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Главная цель такого анализа — оценить способность предприятия зарабаты вать денежные средства в размере и в сроки, необходимые для осуще ствления планируемых расходов.

Наиболее распространенным способом управления денежными потоками является формирование платежного календаря. Основная цель использования платежного календаря — составление графика поступлений и платежей таким образом, чтобы избежать кассовых разрывов и в то же время сократить возникающие на счетах излиш* ки денежных средств.

Платежный календарь может иметь различную структуру, но в нем обязательно должны найти отражение все суммы ожидаемых поступлений и платежей, а также планируемые остатки денежных средств в разрезе выбранных временных периодов. Примерный фор* мат платежного календаря применительно к текущей деятельности представлен в табл. 2.11.

Помимо денежных потоков от текущей деятельности у организа* ции должна быть четкая картина движения денежных средств, связан* ных с планируемыми инвестициями, а при необходимости использо* вания внешних источников финансирования — с привлечением фи* нансовых ресурсов. Поэтому при составлении полного отчета (или бюджета) движения денежных средств выделяют три основных раз*

2.4. Анализ движения денежных средств |

87 |

|

|

дела: движение денежных средств соответственно от текущей, инве* стиционной и финансовой деятельности.

Таблица 2.11

(тыс. руб.)

|

|

|

Период |

|

|

Итого за |

|

|

|

|

|

|

период |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статья |

1 марта |

2 марта |

|

3 марта |

4 марта |

….. |

|

|

План./ |

План./ |

|

План./ |

План./ |

План./ |

План./ |

|

факт. |

факт. |

|

факт. |

факт. |

факт. |

факт. |

|

|

|

|

|

|

|

|

Денежные средства |

|

|

|

|

|

|

|

на начало периода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступления: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

от продажи продук* |

|

|

|

|

|

|

|

ции (товаров, услуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

полученные авансы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прочие поступления |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платежи: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оплата счетов |

|

|

|

|

|

|

|

поставщиков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заработная плата |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

расчеты с бюджетом |

|

|

|

|

|

|

|

(НДС, налог на при* |

|

|

|

|

|

|

|

быль) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

общехозяйственные |

|

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прочие платежи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого чистые де* |

|

|

|

|

|

|

|

нежные средства |

|

|

|

|

|

|

|

от текущей деятель* |

|

|

|

|

|

|

|

ности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства |

|

|

|

|

|

|

|

на конец периода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Плановый остаток |

|

|

|

|

|

|

|

денежных средств* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* Строка вводится при планировании целевого остатка денежных средств.

Под текущей деятельностью понимают основную деятельность предприятия, связанную с осуществлением производственно*хозяй* ственных и коммерческих функций компании.

Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от продажи продукции, выполнения работ и оказания услуг, а также авансов от покупателей

88 |

2. Система управления оборотным капиталом |

|

|

и заказчиков; отток — с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, расчетами с бюджетом и внебюджетными фондами. С текущей деятельностью предприятия связана также выплата процентов по кредитам (рис. 2.7).

Текущая деятельность

Поступления (притоки) |

Выручка от продажи |

продукции, товаров и услуг |

Авансы, полученные |

от покупателей |

Прочие |

Платежи (оттоки)

Платежи поставщикам

Платежи поставщикам

Выплата заработной платы

Выплата заработной платы

Отчисления во внебюджетные фонды

Платежи в бюджет

Платежи в бюджет

Прочие

Прочие

Рис. 2.7. Денежные потоки от текущей деятельности

Одним из условий, позволяющих отнести те или иные операции движения денежных средств к текущей деятельности, является не* возможность их включения в инвестиционную или финансовую сферу.

Движение денежных средств в разрезе инвестиционной деятельно сти обусловлено приобретением (созданием) и реализацией имуще* ства долгосрочного пользования. В первую очередь это касается по* ступления (выбытия) основных средств, нематериальных активов, долгосрочных финансовых вложений (рис. 2.8).

Инвестиционная деятельность

|

|

Поступления (притоки) |

|

|

|

|

Платежи (оттоки) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Выручка от продажи |

|

|

Инвестиции в реальные активы |

|||

|

|

|

|

|||||

|

|

долгосрочных активов |

|

|

Инвестиции в нематериальные |

|||

|

|

|

|

|||||

|

|

|

|

|

|

|||

|

|

Проценты и дивиденды |

|

|

активы |

|||

|

|

полученные* |

|

|

Финансовые вложения |

|||

|

|

Возврат ранее выданных |

|

|

||||

|

|

|

|

|

|

|

||

|

|

предприятием займов |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

* Могут также отражаться в текущей деятельности.

Рис. 2.8. Денежные потоки от инвестиционной деятельности

2.4. Анализ движения денежных средств |

89 |

|

|

Под финансовой деятельностью понимается движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия. Отражаемые в данном разделе из* менения в собственном капитале обычно являются результатом эмиссии акций или иным денежным увеличением уставного капита* ла, а также полученным эмиссионным доходом (рис. 2.9).

Финансовая деятельность

Поступления (притоки) |

Краткосрочные кредиты |

и займы |

Долгосрочные кредиты |

и займы |

Поступления от эмиссии |

акций |

Целевое финансирование |

Платежи (оттоки)

Возврат кредитов и займов

Возврат кредитов и займов

Выкуп акций, долей у собственников

Выплата процентов и дивидендов*

* Могут также отражаться в текущей деятельности.

Рис. 2.9. Денежные потоки от финансовой деятельности

Взаимосвязь денежных потоков от трех видов деятельности пред* ставлена на рис. 2.10.

|

|

Финансирование долго* |

|

|

|

срочных инвестиций |

|

|

|

||

Инвестиционная |

|

за счет внешних ресурсов |

Финансовая |

|

|

||

деятельность |

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

Денежные средства, |

|

|

|

Денежные средства, |

||||||||

|

|

|

|

|||||||||

инвестируемые |

|

|

|

направленные на пога* |

||||||||

|

|

|

||||||||||

в долгосрочные |

|

|

|

шение задолженности |

||||||||

(внеоборотные) активы |

|

|

(и выплату дивидендов) |

|||||||||

— использование внешних источников для финансирования текущей де* ятельности

Рис. 2.10. Взаимосвязь денежных потоков от текущей, инвестиционной и финансовой деятельности

902. Система управления оборотным капиталом

Кденежным средствам приравниваются денежные эквиваленты — краткосрочные высоколиквидные инвестиции предприятия, сво* бодно обратимые в денежные средства и незначительно подвержен* ные риску изменения рыночной цены.

Чистые денежные средства нетто — результат изменения денеж* ных средств (определяется как разность поступлений и платежей по видам деятельности и в целом за период).

При анализе денежных потоков необходимо опираться на дан* ные, очищенные от внутренних оборотов по счетам денежных средств (например, между расчетными счетами, кассой, валютными счетами и др.). Это вполне согласуется с Международными стандар* тами финансовой отчетности, в частности с МСФО 7, согласно ко* торому перемещение между отдельными статьями денежных средств и их эквивалентов рассматривается не как движение денежных средств, а как способ управления ими. Поэтому такое перемещение не включается в расчет оттоков и притоков денежных средств.

Основным показателем отчета является результат изменения де* нежных средств от текущей деятельности, или чистые денежные средства от текущей деятельности (ЧДС). По данному показателю судят о способности предприятия генерировать денежные средства в результате своей основной деятельности. Именно поэтому важно отделить денежные средства, создаваемые на предприятии, от де* нежных средств, привлекаемых со стороны в виде кредитов, допол* нительных вкладов собственников и т.п.

Дело в том, что общее изменение денежных средств за период может быть положительным, предприятие может иметь удовлетво* рительные значения коэффициентов ликвидности, в то же время величина чистого денежного потока от текущей деятельности будет отрицательной. Это означает, что результатом основной деятельно* сти предприятия является отток денежных средств, а их прирост за период обеспечен за счет финансовой деятельности, т.е. за счет внешнего привлечения ресурсов, или реже — за счет продажи дол* госрочных активов или получения ранее выданных другим органи* зациям займов. Если подобная ситуация для данного предприятия повторяется в течение ряда периодов, то наступит момент, когда оно будет не в состоянии погасить свои обязательства, поскольку основ* ным стабильным источником их погашения должен быть приток денежных средств от текущей деятельности.

Для анализа денежных потоков можно воспользоваться таблица* ми 2.12—2.14.

Анализ данных табл. 2.12 позволяет оценить объем и структуру денежных потоков от текущей деятельности. Прежде всего, следу*