Ефимова_Финансовый анализ

.pdf5.2. Анализ инвестиционных решений... |

261 |

|

|

ные средства имеют стоимость, которая определяется фактором вре* мени. Иными словами, ресурсы, которые имеются в распоряжении сегодня, стоят больше, чем те же ресурсы, которые могут быть полу* чены через некоторое время.

Концепция стоимости денег во времени затрагивает широкий круг финансовых решений долгосрочного характера. Понимание данной концепции во многом определяет их эффективность.

Текущее распоряжение ресурсами позволяет предпринимать дей* ствия, которые приведут к получению дополнительного дохода в будущем. Следовательно, стоимость денежных средств определяет* ся возможностью получить дополнительный доход в результате их инвестирования.

У инвесторов обычно имеется несколько альтернативных вариан* тов размещения средств (финансовые инструменты, инвестиции в реальные активы и др.). Стоимость денежных средств определяется упущенной возможностью получить доход в случае наилучшего ва* рианта их размещения.

Стоимость денежных средств часто ошибочно сводят к потерям от инфляции. Действительно, под влиянием инфляции покупатель* ная способность денежных средств снижается. Но даже в условиях полного отсутствия инфляции денежные средства обладают стоимо* стью, которая определяется возможностью получения дополнитель* ного дохода от вложения средств, или упущенной выгодой.

Оценка упущенных возможностей, получившая название альтер* нативных издержек (opportunity costs), не является абстракцией, хотя и не фиксируется в бухгалтерском учете. Она выражается в процент* ной ставке, отражающей требуемую для конкретного варианта вло* жения средств норму доходности. Например, если компания имеет возможность инвестировать свои ресурсы под 10% годовых, то все остальные сопоставимые по риску варианты размещения средств она должна рассматривать исходя из того, что доходность таких вло* жений должна быть не ниже 10%.

Поскольку ставка процента отражает бо´ льшую ценность имею* щихся в распоряжении ресурсов сегодня, чем когда*либо в будущем, из этого следует, что с экономической точки зрения бессмысленно напрямую, без приведения к одному временному периоду сопостав* лять денежные суммы, получаемые в разное время. Данные суммы являются несопоставимыми. Для приведения к сегодняшнему мо* менту будущие денежные потоки необходимо дисконтировать их величину в соответствии с выбранной ставкой процента, или став* кой дисконтирования.

Итак, проценты и дисконтирование — основные приемы долго* срочного анализа.

262 |

5. Перспективный финансовый анализ... |

|

|

Напомним определения основных понятий, используемых в дол* госрочном финансовом анализе.

Дисконтированная, или приведенная, стоимость (PV) — приведен* ная к сегодняшнему дню сумма денег или денежного потока, кото* рый будет иметь место в будущем.

Будущая стоимость (FV) — сумма или денежный поток, который предполагается получить в будущем в результате инвестирования денежных средств при определенных условиях (процентной ставке, временном периоде, условиях начисления процентов и др.).

Дисконтирование — процесс приведения некоторой суммы, кото* рая будет получена в будущем, к моменту принятия решения. В ре* зультате этого обеспечивается эквивалентность (и, следовательно, сопоставимость) будущих и текущих денежных потоков.

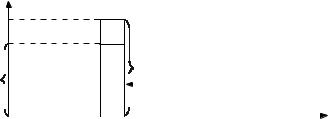

Эквивалентность денежных потоков в свою очередь означает, что инвестору должно быть безразлично: иметь некоторую сумму денеж* ных средств сегодня или через определенный период времени распо* лагать той же суммой, но увеличенной на сумму начисленных за пе* риод процентов. Именно в этом случае можно говорить о том, что найдена дисконтированная стоимость будущих потоков (рис. 5.3).

Сумма ден. ед.

115

15  Доход на инвестиции

Доход на инвестиции

100

PV |

|

|

100 |

|

FV |

|

|

|

|

|

Возврат инвестированной |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

суммы |

|

|

|

|

|

|

|

0 |

1 |

|

|

2 Время (годы) |

||

Рис. 5.3. Взаимосвязь будущей (FV) и дисконтированной (приведенной) стоимости

На рис. 5.3 хорошо видно, что при имеющейся ставке вложения средств, равной 15%, первоначальной сумме PV, равной 100 ден. ед., соответствует будущая стоимость FV 115 ден. ед. (100 × 1,15).

Наиболее важными факторами в процессе дисконтирования яв* ляются следующие:

•величина будущих денежных потоков (поступлений и плате* жей);

•время поступлений или платежей;

•риск, связанный с получением будущих сумм;

•инфляция.

5.2. Анализ инвестиционных решений... |

263 |

|

|

При определении ставки процентов (ставки дисконтирования) в долгосрочном анализе необходимо принять во внимание эффект сложных процентов, означающий, что начисленный за период про* центный доход не изымается, а добавляется к первоначальной сум* ме. В следующем периоде он приносит новый доход.

Будущая стоимость денежных средств (сумма, которая будет по* лучена в конце периода n) определяется по формуле сложных про* центов

FV = PV (1 + r)n, |

(1) |

где FV, PV — соответственно будущая и текущая стоимость денежных средств;

r — процентная ставка; п — период времени.

Полученная в результате расчета по формуле (1) величина пред* ставляет собой сумму, в которую превратится однократный вклад че* рез n лет (временных периодов) при ставке годовых процентов, рав* ной r.

Пример 1. Инвестируя в настоящее время сумму в 1 000 тыс. руб., необхо* димо знать, какую сумму они составят через 3 года при ставке 12% годовых.

FV = 1 000 000 (1 + 0,12)3 = 1 000 × 1,405 = 1 405 (тыс. руб.).

Дисконтированная стоимость денежных средств определяется по формуле

PV = FV : (1 + r)n. |

(2) |

Коэффициент l / (1 + r)n принято называть коэффициентом дис контирования1.

Пример 2. К концу третьего года необходимо иметь 1 000 тыс. руб. Ка* кую сумму следует для этого поместить в банк под 12% годовых?

PV = 1 000 : (1 + 0,12)3 = 1 000 × 0,7118 = 711,8 (тыс. руб.).

Если предполагается, что начисление процентов (или дисконти* рование) будет производиться чаще, чем один раз в год, формула будущей, или дисконтированной, стоимости преобразуется таким образом, что годовая ставка делится на число периодов в году, а чис* ло лет умножается на число периодов в году. Тогда для определения будущей стоимости денежных сумм используется формула

FV = PV (1 + r : k)nk, |

(3) |

где k — число периодов начисления процентов в одном году.

1 Значения коэффициентов дисконтирования при различных ставках и времен* ных периодах приведены в Приложении 4.

264 |

5. Перспективный финансовый анализ... |

|

|

Очевидно, что чем чаще в течение года проводится начисление процентов, тем больше будет величина наращения первоначально вложенной суммы.

Для определения текущей (дисконтированной) стоимости при дисконтировании, более частом, чем один раз в год, применяется формула

PV = FV : (1 + r : k)nk, |

(4) |

где k — число интервалов дисконтирования в году.

При ежемесячном дисконтировании текущая (дисконтирован* ная) стоимость будет определяться по формуле

PV = FV : (1 + r : 12)n12.

Ранее рассмотренные формулы используются для нахождения дисконтированной, или будущей, стоимости одной денежной сум* мы.

При анализе потока поступлений или платежей используют сле* дующие базовые формулы:

•текущей или дисконтированной стоимости простого аннуите* та (иногда вместо термина «аннуитет» используется понятие финансовой ренты);

•будущей стоимости простого аннуитета;

•величины повторяющихся вкладов, необходимых для получе* ния заданной суммы в будущем;

•величины повторяющихся вкладов (платежей), необходимых

для возмещения произведенных инвестиций.

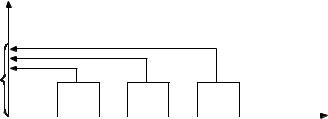

Обычный (простой) аннуитет определяется как серия равновели* ких, равномерных денежных потоков. Общее правило состоит в том, что для случая обычного аннуитета поступление (выплата) денеж* ных средств производится в конце каждого периода.

Формула для исчисления текущей (дисконтированной) стоимос* ти простого аннуитета

PV = A : (1 + r)1 + A : (1 + r)2 +...+ A : (1 + r)n =

n |

1 |

|

|

|

= A × ∑ |

= A × an , |

(5) |

||

t |

||||

t =1 |

(1+r) |

|

|

где А — величина равновеликих поступлений или платежей, осуществля* емых через равные промежутки времени. Составляющая данной формулы an представляет собой стандартную величину при задан* ной ставке r и количестве временных интервалов n и называется

функцией текущей стоимости простого аннуитета (рис. 5.4) (ее значения приведены в Приложении 5).

5.2. Анализ инвестиционных решений... |

265 |

|

|

Сумма, ден. ед.

PV

А |

А |

А |

|

|

|

|

|

|

|

1 |

2 |

3 |

Время (годы) |

|

Рис. 5.4. Принцип расчета дисконтированной стоимости простого аннуитета

Итак, формула для определения текущей стоимости аннуитета примет вид

PV = А × an.

В случае использования стандартных таблиц функция текущей стоимости простого аннуитета обычно записывается как

an |

= |

(1+ |

r |

) |

n |

− |

1 |

. |

(6) |

|

|

||||||||

|

|

|

|

n |

|

||||

|

|

r(1+ r) |

|

|

|

||||

Формула (5) может быть использована, в частности, в том случае, когда нужно определить сумму исходного вклада, который необходи* мо сделать для систематического получения в конце каждого года (пе* риода) в течение n лет (периода) одинаковых сумм заданного размера.

Пример 3. Допустим, вы хотите в течение трех лет в конце каждого года получать заданную сумму в 1 000 тыс. руб. Вас интересует сумма, которую необходимо внести в банк в настоящее время под 12% годовых для того, чтобы банк выплачивал ежегодно необходимую сумму.

PV = 1 000 × 2,4018 = 2 401,8 (тыс. руб.).

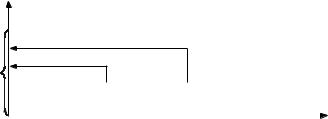

Помимо обычного существуют авансовые аннуитеты. Их особен* ность состоит в том, что поступление (выплата) денежных средств производится в начале каждого периода (рис. 5.5).

При определении текущей стоимости авансового аннуитета сле* дует учесть, что поскольку первый платеж производится немедлен* но, т.е. в момент времени 0, первую сумму дисконтировать не нуж* но. Второй платеж осуществляется через один временной интервал. Следовательно, данную сумму необходимо умножить на коэффици* ент дисконтирования для конца первого периода; величина третье* го платежа умножается на коэффициент дисконтирования для кон* ца второго периода и т.д.

266 |

5. Перспективный финансовый анализ... |

|

|

Сумма, ден. ед.

PV

А |

|

|

А |

|

|

А |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

Время (годы) |

|||||

Рис. 5.5. Расчет дисконтированной стоимости авансового аннуитета

Таким образом, для того чтобы от простого аннуитета перейти к авансовому, необходимо выполнить следующие преобразования:

PV = A + A : (1 + r)1 +...+ A : (1 + r)n 1. |

(7) |

Для упрощения расчетов текущей стоимости авансового аннуите* та можно использовать функцию текущей стоимости простого анну* итета для денежного потока, укороченного на один интервал, и до* бавить к нему 1.

При нахождении текущей стоимости аннуитета решают следую* щие вопросы.

•За какую цену может быть приобретен актив, который будет приносить некоторый равномерный доход в течение заданно* го периода времени?

•Какой должна быть сумма исходного вклада, который необхо* димо сделать для систематического получения в конце каждо* го периода в течение n лет заданной суммы?

Обратной по отношению к функции текущей стоимости аннуи* тета является функция сложных процентов, позволяющая рассчи* тать размер систематически повторяющихся платежей (выплат), воз* мещающих через n лет как исходный вклад, так и проценты по нему. Данная функция может быть названа функцией возврата первона чальных вложений с учетом требуемой нормы доходности.

В этом случае исходная сумма, а следовательно, и ее текущая сто* имость известны, неизвестен размер аннуитета, для нахождения ко* торого используют формулу

A = PV : an. |

(8) |

С помощью формулы (8) инвестор может ответить на вопрос, ка* ким будет размер одинаковых сумм, которые он может получать в конце каждого периода в течение n лет, если в настоящее время ин* вестирует определенную сумму денежных средств.

5.2. Анализ инвестиционных решений... |

267 |

|

|

Пример 4. Допустим, вы имеете 1 000 тыс. руб. и хотите инвестировать их под 12% годовых. Вас интересует сумма, которую вы сможете получать в течение трех лет в конце каждого года.

A = 1 000 : 2,402 = 416 (тыс. руб.),

где 2,402 — функция текущей стоимости аннуитета для периода в 3 года при ставке 12% (см. Приложение 5).

Впримере 4 мы определили, что, вложив 1 000 тыс. руб., инвес* тор может получать 416 тыс. руб. ежегодно. Получение данных сумм

вконце каждого периода обеспечит ему полное возмещение инвес* тированных денежных средств и получение дохода из расчета 12% годовых.

Сумму, которая будет получена в первый год, составят два эле* мента: 120 тыс. руб. (0,12 × 1 000 тыс. руб.) — процентный доход; ос* тавшиеся 296 тыс. руб. (416 – 120) — частичное возмещение пер* воначальных инвестиций. Во второй год инвестор также получит 416 тыс. руб., однако в составе данной суммы процентная состав* ляющая будет равна 84,5 тыс. руб. [(1 000 – 296) 0,12]; соответст* венно на погашение первоначальных вложений будет направлено 331,5 тыс. руб. (416 – 84,5).

Втретий год сумма в 416 тыс. руб. будет складываться из 44,7 тыс. руб. процентного дохода [(1 000 – 296 – 331,5) × 0,12] и 371,3 тыс. руб. остатка невозмещенных инвестиций.

При этом общая сумма инвестиций составит 998,8 тыс. руб., или округленно 1 000 тыс. руб. (296 + 331,5 + 371,3) (см. рис. 5.6).

Сумма, ден. ед.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

416 |

|

416 |

|

416 |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PV = 1 000 |

|

|

|

120 |

|

84,5 |

|

44,7 |

|

|

|

|||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

296 |

|

331,5 |

|

371,3 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

Время (годы) |

|||||||||

Рис. 5.6. Расчет процентного дохода и возмещения первоначальных инвестиций по периодам (годы)

2685. Перспективный финансовый анализ...

Спомощью формул сложных процентов рассчитывается также будущая стоимость простого аннуитета в случае необходимости оп* ределить сумму, которая образуется на счете при регулярном равно* мерном вложении денежных средств в конце каждого периода при заданной процентной ставке.

Каждый вклад (депозит), кроме последнего, приносит сложный процент с момента депонирования до получения конечной суммы. Таким образом, сумма, которая образуется на счете к концу заданно* го периода, будет состоять из собственно вкладов, а также процен* тов, начисляемых на каждый из вкладов, за исключением последне* го, который вносится в конце заданного периода, и, следовательно, проценты по нему еще не могут быть начислены.

Будущая стоимость простого аннуитета рассчитывается следую* щим образом:

n |

|

F = A (1 + r)0 + A (1 + r)1 +...+ A (1 + r)n — 1 = A∑(1+ r)t . |

(9) |

t=0

Назовем ее функцией накопления.

В формуле составляющая А (1 + r)0 характеризует будущую сто* имость последнего вклада в конечный период n. Нулевая степень оз* начает, что проценты по нему не начислены. Составляющая А (1 + r)1 характеризует будущую стоимость предпоследнего вклада, который производится в период (n – 1). К концу периода n будущая сто* имость данного вклада будет определяться по формуле сложных процентов для одного временного периода. Наконец, А (1 + r)n–1, последняя составляющая формулы, представляет собой будущую стоимость первого вклада, который к концу периода n будет нахо* диться в обращении в течение периода (n – 1) (рис. 5.7).

Сумма, ден. ед.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Накопленные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

проценты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

FV |

|||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

А |

|

|

|

|

Суммарные взносы |

||

|

|

|

|

|

|

|

|

|

|

|

|

(депозиты) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

А |

|

А |

|

|

А |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

3 |

|

|

Время (годы) |

|||||||||

Рис. 5.7. Расчет будущей стоимости простого аннуитета

5.2. Анализ инвестиционных решений... |

269 |

|

|

Для стандартных таблиц функция будущей стоимости простого аннуитета записывается в виде формулы

(1+ |

r |

) |

n |

− 1 |

, |

(10) |

|

|

|||||

|

r |

|

|

|||

|

|

|

|

|

||

имея в виду, что формула характеризует сумму членов возрастающей геометрической прогрессии.

Пример 5. Принято решение о ежегодном внесении суммы в 1 000 тыс. руб. начиная с конца года (начала следующего года), пока не будет сделано три платежа. Ставка — 12% годовых. Для определения суммы, которая об* разуется на счете после внесения последнего платежа с учетом ранее сде* ланных взносов и начисленных по ним процентов, используем формулу:

FV = 1 000 |

1,123 |

− 1 |

= 1 000 |

× 3,374 = 3 374 (тыс. руб.). |

|

0,12 |

|

||||

|

|

|

|

||

В случае авансового аннуитета, т.е. при депонировании сумм в начале каждого периода, будущая стоимость денежных потоков оп* ределяется по формуле

n

FV = A (1 + r)1 + A (1 + r)2 +...+ A (1 + r)n = A∑(1+ r)t. (11)

t=0

Как и при определении будущей (текущей) стоимости одной де* нежной суммы, при исчислении будущей (текущей) стоимости де* нежного потока, организованного в виде аннуитета, при внесении депозитов чаще одного раза в год и, следовательно, более частом накоплении процентов по ним базовые формулы преобразуются: ставка r делится на число периодов в году, а число лет умножается на частоту вкладов (накопления).

Обратной по отношению к функции будущей стоимости просто* го аннуитета является функция, позволяющая определить размер денежной суммы, которую необходимо депонировать в конце каж* дого периода под определенный процент, чтобы через заданное чис* ло периодов была накоплена необходимая сумма. Назовем ее функ цией возмещения.

В данном случае, располагая информацией о будущей стоимости потока равновеликих денежных сумм, необходимо найти их величи* ну. Для этого используют формулу

A = |

FV |

= FV |

|

r |

|

. |

|

|

n−1 |

|

|

n |

|

||||

|

∑(1 |

+ r)t |

(1 |

+ r) |

− 1 |

(12) |

||

t =0

Пример 6. Предположим, к концу третьего года необходимо иметь сум* му в размере 1 000 тыс. руб. Для ее получения решено ежегодно (в конце

270 |

5. Перспективный финансовый анализ... |

|

|

каждого периода) депонировать некую сумму денежных средств под 12% годовых. Нужно определить величину ежегодного вклада.

Используя формулу (12), получаем

0,12

A = 1 000 (1+ 0,12)3 −1 = 1 000 × 0,296 = 296 (тыс. руб.).

Итак, если депонировать ежегодно 296 тыс. руб. под 12% годовых, к кон* цу третьего года будет получена сумма 1 000 тыс. руб.

Рассмотренные шесть базовых формул сложных процентов лежат в основе анализа долгосрочных финансовых решений. Корректное применение нужной формулы требует предварительной оценки си* туации и ответа на следующие вопросы:

•имеет место однократное или многократное вложение (полу* чение) денежных сумм;

•необходимо определить будущую или текущую стоимость;

•требуется рассчитать конечную сумму или размер одного вкла* да (поступления) денежных средств;

•движение денежных средств возникает в начале или в конце периода;

•капитализация проводится один раз в год или чаще?

Свод функций сложных процентов представлен в табл. 5.7.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5.7 |

|

Функции сложных процентов (свод) |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|||||||

Функция |

FV — будущая стоимость |

PV — дисконтированная |

||||||||||||

сложных |

|

|

|

|

|

|

|

стоимость |

|

|

|

|

||

процентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Однократный |

Будущая стоимость |

Дисконтированная стоимость |

||||||||||||

вклад |

однократного вклада |

полученной в будущем суммы |

||||||||||||

|

FV = PV (1 + r)n |

PV = FV : (1 + r)n |

||||||||||||

Аннуитеты |

Функция накопления |

Дисконтированная (текущая) |

||||||||||||

|

|

|

|

|

|

|

|

стоимость аннуитета |

||||||

|

|

|

|

|

|

|

|

|

n |

1 |

|

|

|

|

|

FV = A (1 + r)0 + A(1 + r)1 + |

PV = A : ∑ |

|

|

|

= A : (1+r)1 + |

||||||||

|

|

t |

||||||||||||

|

+ ... + A (1 + r)n — 1 = |

|

t=1 |

(1+r) |

|

|

||||||||

|

n−1 |

|

|

|

|

|

|

+A :(1+r)2 +...+A :(1+r)n |

||||||

|

= A∑(1+r)t |

|

|

|

|

либо |

|

|

|

|

|

|

||

|

t=0 |

|

|

|

|

|

|

|

(1 |

+ r)n − |

1 |

|

|

|

|

либо |

|

|

|

|

|

|

PV = A |

. |

|||||

|

(1+ r) |

n |

−1 |

|

|

r |

(1+ r)n |

|

||||||

|

FV = A |

|

|

|

|

|

|

|||||||

|

|

. |

Функция возврата первона* |

|||||||||||

|

|

r |

|

|

||||||||||

|

|

|

|

|

|

|

чальных вложений |

|||||||

|

Функция возмещения |

|||||||||||||

|

|

r |

(1+ r)n |

|

|

|

||||||||

|

A = FV |

|

r |

|

|

|

|

A = PV |

|

|

|

|||

|

|

|

|

|

|

(1 |

+ r)n − 1 |

|

|

|||||

|

|

(1+ r)n −1 |

|

|

|

|

||||||||