1.2. Современная система и механизм финансирования учреждений образования

Финансирование бюджетных учреждений образования состоит в предоставлении им средств бюджета на текущее содержание. Расходы на образование ежегодно предусматривают в бюджетах всех уровней: в федеральном, субъектов Федерации, местных.

Финансовое обеспечение образовательной деятельности в Российской Федерации осуществляется за счет [21 с 19]:

- средств бюджетов бюджетной системы Российской Федерации в рамках бюджетных обязательств Российской Федерации

- средств субъектов Российской Федерации;

- муниципальных образований, а также за счет средств физических и юридических лиц.

Бюджетное финансирование осуществляется за счет денежных средств всех уровней бюджетной системы с использованием механизма межбюджетного перераспределения. В соответствии с Бюджетным кодексом Российской Федерации осуществлять финансирование образовательных учреждений можно только из бюджета того уровня, к которому относится учредитель соответствующего учебного заведения [26, с 19]:

Формирование расходов бюджета на образование каждым субъектом Федерации осуществляется самостоятельно.

Действующий механизм финансирования обеспечивает широкую самостоятельность учреждениям образования в использовании дополнительных финансовых источников. Расходование средств производится в строгом соответствии с показателями, утвержденными по смете учреждения. Финансирование статей сметы в основном должно идти за счет областного бюджета. Порядок и методика расчета нормативов финансирования образовательных услуг за счет средств федерального бюджета устанавливаются Правительством Российской Федерации [31, с 70].

Порядок и методика расчета нормативов финансирования образовательных услуг за счет средств бюджетов субъектов Российской Федерации устанавливаются органами государственной власти субъектов Российской Федерации.

Органами местного самоуправления муниципальных районов и городских округов устанавливается порядок и методика расчета нормативов финансирования предоставления дошкольного образования в муниципальных дошкольных образовательных учреждениях и частных дошкольных образовательных организациях за счет средств местного бюджета [31, с 72]:

Федеральные органы исполнительной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления муниципальных районов и городских округов в обязательном порядке должны обеспечивать публикацию порядка и методики расчета нормативов финансирования.

Поскольку основным источником финансирования образования является бюджет (государственный и муниципальный), то и финансирование образования определяется следующими факторами [31, с 73]:

- системой государственных и иных органов, участвующих в процессе финансирования образования;

- процедурой разработки прогнозов потребности в бюджетных средствах, проектов расходной части бюджетов для финансирования образования;

- процедурой (порядком) финансирования образования из бюджета.

В процессе финансирования на федеральном уровне участвуют следующие органы: Президент Российской Федерации (высшее должностное лицо); Федеральное Собрание Российской Федерации (законодательная власть); Правительство Российской Федерации (исполнительная власть); Министерство финансов Российской Федерации; Федеральные министерства и ведомства, имеющие в своем ведении образовательные учреждения, финансируемые из федерального бюджета; Федеральное казначейство, Государственный банк; Образовательные учреждения федерального ведения (бюджетополучатели) [32, с 40].

На уровне Российской Федерации: Президент, Глава Администрации (высшее должностное лицо); Законодательные органов субъектов Российской Федерации (законодатель); правительства субъектов федерации; министерства и ведомства субъектов федерации (обычно это министерства, управления, комитеты по образованию, по науке и образованию и т.д.); казначейства, банки; образовательные учреждения ведения субъектов федерации (бюджетополучатели)[32, с. 41]. На муниципальном уровне: законодатели муниципального уровня; финансовые отделы; комитеты образования; казначейства, банки, отделения банков; муниципальные образовательные учреждения (бюджетополучатели). Как видно из перечисленного, «наборы» участников финансирования на всех уровнях бюджетов похожи.

Функции, реализуемые участниками процесса финансирования образования, представлены в таблице 1.

Таблица 1

Основные функции участников процесса финансирования образования[32,с.121]

|

Участник |

Разработка проекта бюджета |

Исполнение бюджета |

|

Высшее должностное лицо |

Определение основных целей и задач бюджета (Бюджетное послание) |

Подписание закона о бюджете (утверждение бюджета) |

|

Законодатель |

Рассмотрение проекта бюджета |

Принятие бюджета |

Продолжение таблицы 1

|

Правительство (исполнительная власть) |

Указание на разработку проекта бюджета, рассмотрение проекта бюджета и представление его на утверждение законодателю |

Принятие решения (постановления) о порядке исполнения бюджета на соответствующий год |

|

Орган, исполняющий бюджет |

- прогнозирование и составление бюджета; - организация работы по разработке проекта бюджета; - формирование проекта бюджета и представление его в правительство (исполнительной власти) |

- организация исполнения и контроль за исполнением бюджета; подготовка отчетов об исполнении бюджета; - обеспечение прямого финансирования образовательных учреждений (соответствующего уровня ведения); - сообщение органам управления образованием лимитов бюджетных обязательств; -осуществление бюджетного финансирования расходов образовательных учреждений в соответствии с реестрами министерств через системы казначейства; - контроль целевого характера использования бюджетных средств. |

|

Орган управления образованием |

Организация и проведение работы по составлению проектов бюджета в отраслях |

- составление и направление реестров в систему казначейства для осуществления бюджетных расходов; - составление и утверждение смет для подведомственных учебных заведений. |

|

Казначейская система |

|

Расходование бюджетных средств |

|

Образовательные учреждения (бюджетополучатели) |

Разработка предложений к проекту бюджета |

- расходование бюджетных средств; - представление в казначейскую систему документов, подтверждающих правомерность и обоснованность расходования бюджетных средств. |

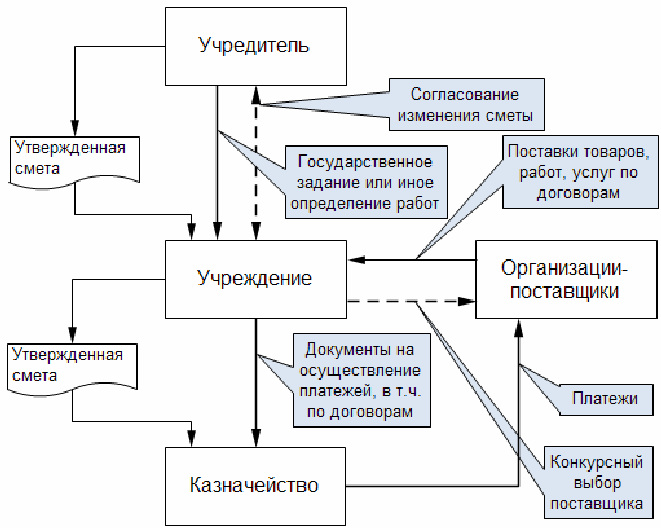

Определение перечня участников процесса финансирования образования и их основных функций позволяет представить схему финансирования образования (рис.1).

Схема бюджетного финансирования образования

Рис 1. Структура бюджетного финансирования из муниципального бюджета[32,с.122].

Коренные преобразования в системе образования, связанные с ее модернизацией, затрагивают не только институты образования, но и предполагают формирование нового сознания и новой идеологии, связанной с системным крупномасштабным государственным реформированием всей социальной сферы. Новые подходы к управлению качеством образования предполагают общественный заказ на новые результаты образования, то есть обновление содержания образования, развитие демократических институтов, обеспечивающих новое качество, а с другой стороны, ответ школы как образовательного института на новые вызовы в форме проектирования своего развития.

Федеральный закон № 83 –ФЗ от 08 мая 2010 г. Создан для повышения эффективности их деятельности образовательных учреждений, позволяющий[3]:

- изменить механизмы финансового обеспечения бюджетных учреждений, переведя их со сметного финансирования на субсидии в рамках выполнения государственного задания;

- предоставить право бюджетным учреждениям заниматься приносящей доходы деятельностью с поступлением доходов в самостоятельное распоряжение этих учреждений;

- устранить субсидиарную ответственность государства по обязательствам бюджетных учреждений с расширенным объёмом прав;

- расширить права бюджетных учреждений по распоряжению любым закрепленным за учреждением движимым имуществом, за исключением особо ценного движимого имущества, перечень которого устанавливает орган публичной власти - учредитель соответствующего учреждения.

С 1 января 2012 года деятельность учреждений вступила в новую фазу – фазу апробации новых институциональных форм реализации организационно-правовых и финансовых механизмов обеспечения эффективности и качества. Новый закон направлен «на повышение эффективности предоставления государственных и муниципальных услуг, при условии сохранения (либо снижения темпов роста) расходов бюджетов на их предоставление, путем создания условий и стимулов для сокращения внутренних издержек учреждений и привлечения ими внебюджетных источников финансового обеспечения». Однако не каждый руководитель напрямую связывает новый правовой статус своего учреждения: с оценкой качества образовательной деятельности; с программой развития образовательного учреждения, с понятием «результат» как основной характеристики его эффективности или бюджетирования, ориентированного на результат; с оценкой эффективности деятельности образовательного учреждения в целом[33, с.8].

Ведущей идеей, интегрирующей усилия руководителей, педагогов и воспитателей образовательных учреждений, является управление качеством образования, в которой качество инфраструктуры не менее важно, чем качество процессов непрерывного образования, качество образовательных программ, качество результатов их реализации.

К основным характеристикам нового финансово-экономического механизма управления качеством относятся[3]:

- повышение ответственности образовательных организаций за эффективность бюджетных расходов;

- формирование новых типов учреждений: казенных, бюджетных, автономных;

- переход от сметного финансирования к финансированию заданий учредителя, включая критерии и показатели оценки качества услуг; усиление ответственности за конечные результаты деятельности образовательных учреждений.

Под качеством образования принято понимать интегральную характеристику системы образования, отражающая степень соответствия достигаемых образовательных результатов требованиям и ожиданиям заказчиков - государства, общества, личности. Управление качеством образования - одно из важнейших направлений модернизации системы российского образования.

Новые организационно-правовые условия расширяют самостоятельность образовательного учреждения, однако далеко не каждый руководитель понимает, что его самостоятельность обуславливается параметрами эффективности управления и качества результатов образовательной деятельности образовательного учреждения[39, с 70].

Новый закон и сопутствующие ему нормативно-правовые акты приучают руководителя к новой форме ответственности - ответственности за совокупный результат качества образовательной услуги перед теми, ради кого и выстраивалась новая система договорных отношений - перед потребителями образовательной услуги. Требования качества обусловлены и новыми формами презентации результатов деятельности: публичного отчета образовательного учреждения, новыми вариантами институционального поля управления качеством: общественно-профессиональной экспертизы результатов образования, институциональной аккредитации образовательного учреждения и образовательной программы.

Переход от содержания учредителем учреждения по смете (а оно потому так и называется, что служит интересам и задачам учредителя) к финансированию заданий, содержащих критерии и показатели оценки качества услуг, предполагает новую культуру управления, как культуру ответственности за результат. Все это предполагает и постепенное движение от статуса образовательного учреждения к образовательной организации, призванной решать собственные задачи развития наряду с государственным заданием учредителя. Учитывая, что в интегрированном «Законе об образовании в РФ» место образовательных учреждений займут образовательные организации, в дальнейшем будем называть образовательные учреждения организациями[39, с. 71].

Связь между применением нормативных методов к финансовому обеспечению образовательных организаций и механизмами управления качеством образования заключается в следующем: применение нормативов на стадии планирования бюджета; дифференциация нормативов с учетом сложности и качества образовательных программ; зависимость финансирования от качества; контроль по результату[39, с. 72].

Финансовое обеспечение государственного задания напрямую связано с развитием образовательных организаций, так как кроме финансирования текущей деятельности, инвестирование и выполнение публичных обязательств, предполагает проектное и программное финансирование. То есть, именно программа развития образовательного учреждения является основанием для новой управленческой идеологии «от управления затратами к управлению результатами» [39, с. 73]

Финансовое обеспечение проекта развития или программы развития образовательной организации как раз и может лежать в основе управленческого документа и предполагать разные виды финансирования.

Финансирование текущей деятельности – финансирование оказания услуг и выполнения работ. Предоставление субсидий на возмещение нормативных затрат в связи с выполнением государственного задания. Логика текущего финансирования в форме субсидий в условиях управления затратами предполагает[44, с. 90]:

1) переход от финансирования учреждений к финансированию услуг и работ при согласовании с возможностями образовательных организаций;

2) составление максимально возможных, вариативных и качественных перечней услуг для разных клиентских групп;

3) определение расчетно-нормативных затрат на оказание услуг.

Осуществление расходов на исполнение публичных обязательств перед физическими лицами в качестве выполнения стандарта бюджетной услуги как выполнение социального заказа Новой школе.

Инвестирование как предоставление бюджетных инвестиций на строительство, реконструкцию и предоставление целевых субсидий на разовые закупки оборудования, капитальный ремонт, иные расходы разового характера[44, с 91].

Проектное и программное финансирование, то есть создание условий для реализации приоритетного национального проекта «Образование», а также реализацию Программы развития образования на районном уровне и уровнях образовательных учреждений.

Финансовое обеспечение выполнения задания осуществляется за счет бюджетных ассигнований путем предоставления бюджетному или автономному учреждению[44, с 92]:

- субсидии на возмещение нормативных затрат на оказание услуг (выполнение работ);

- субсидии на общехозяйственные нужды;

- субсидии на возмещение нормативных затрат на содержание имущества, а также на уплату налогов, в том числе на земельные участки.

Расчет размера субсидий определяется на основе нормативных затрат на оказание услуг в рамках заданий и рассчитывается на основании нормативных затрат на содержание имущества, а также на уплату налогов, в том числе на земельные участки.

Нормативное финансирование не только создает условия для финансово-хозяйственной самостоятельности образовательных учреждений, но и создает условия для проектирования своего развития. Для каждого образовательного учреждения это дает возможность реализации управленческой стратегии «работы на результат» как системообразующего понятия качества образовательных результатов реализации программ (предметных, метапредметных, воспитательных и иных), программ развития, программ формирования культуры здорового образа жизни и т.д [45, с. 51].

Второй характеристикой финансового обеспечения государственного задания образовательной организации является эффективная деятельность образовательных организаций района, которая может рассматриваться в различных аспектах: ценностном, организационном, содержательном, правовом и финансовом.

Эффективность деятельности образовательной организации можно рассматривать как одно из условий реализации права граждан на качественное образование[45, с 52].

В современном менеджменте эффективность как характеристика деятельности системы образования отражает отношение результата ее деятельности ко всем другим характеристикам ее деятельности - ценностям, потребностям, целям и средствам (затратам).

В связи с этим, эффективность деятельности образовательной модели может рассматриваться как отношение результатов деятельности к нормативно-правовым, организационно - содержательным основаниям и ценностям развития современного образования.

Распоряжением Правительства РФ от 30 июня 2010 г. № 1101-р утверждена Программа Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 г., в которой обозначены ориентиры, связанные с новым качеством, в том числе и образовательных услуг.

Среди основных задач: развитие программно-целевого метода управления финансами, переход к программной структуре расходов бюджетов; оптимизация функций и повышение эффективности государственного управления; повышение качества государственных услуг; совершенствование контрактной системы; совершенствование правового статуса государственных учреждений; внедрение новых форм оказания и финансового обеспечения государственных услуг; повышение открытости деятельности учреждений, оказывающих государственные услуги. Все это позволит перейти на новые принципы бюджетирования, ориентированного на результат, а значит, потребует изменить мировоззрение руководителей образовательных учреждений [46, с. 190].

К числу основных проблем развития образовательных учреждений, связанных с реализацией 83-ФЗ, следует отнести[46, с 191]:

- неадекватность, неполноту и недостоверность информации о качестве образовательных услуг на уровне каждого образовательного учреждения в силу неопытности экономического поведения образовательных организаций как субъектов рынка;

- усложнение задачи оптимального распределения ресурсов в условиях неполной информированности о возможностях, качестве и результативности;

- недостаточная эффективность использования имущественного комплекса образовательного учреждения;

- недопонимание сущностного и экономически продуманного понятия результата как механизма регулирования отношений;

- недостаточное понимание роли эффективных механизмов развития, включая механизмы информационной культуры субъектов рынка, институтов государственно-общественного управления, механизмов управления качеством, построенных на принципах менеджмента;

- слабую институализацию форм сопровождения федерального государственного образовательного стандарта, как ведущего механизма управления качеством и эффективностью образования.

Ведущей стратегической линией развития образовательной системы района должна стать новая культура образования, ориентированная на новые результаты через новую культуру управления и современные технологии и механизмы[50, с 80].

Включенность образовательной модели в международные системы управления качеством предполагает создание условий для обеспечения качественного образования, отвечающим современным реалиям, где под новым качеством понимается[50, с 81]:

- соответствие целей и результатов образования требованиям информационного общества;

- соответствие содержания образования на всех возрастных уровнях характеристикам непрерывного образования;

- соответствие технологий управления качеством инновационным подходам менеджмента качества;

- соответствие возможностей образовательной модели Московского района финансово-экономическим и организационным механизмам развития.

Современные подходы управления качеством образовательных услуг предполагают гармонизированную цепочку действий системы управления: управление результатом - управление ресурсами - управление возможностями[50, с 82].

Управление результатом – означает идеологию управления качеством при реализации программно-целевого подхода, где под результатом понимается сформированность институтов социального развития, ориентированных на востребованность, качество и доступность образовательных услуг.

Под результатом образовательной модели понимается как комплексный результат образовательно-воспитательной деятельности учреждений района, так и результат управленческой модели, характеризующийся четырьмя индикаторами развития: востребованность образовательных услуг; результативность на организационно-управленческом и образовательном уровнях; технологичность (как образовательной деятельности так и системы управления); оптимальность (соответствие ресурсов результатам); социальные эффекты образования, проявляющиеся в успешной социализации выпускников и гармонизации социальной сферы района[51, с 5]

Управление ресурсами - создание информационно-образовательной среды района в условиях оптимизации бюджетной сферы и новых организационных и финансовых механизмов ее развития.

Управление возможностями - идеология развитие инновационного потенциала образовательных учреждений и педагогов, ведущей характеристикой которого является эффективность системы образования Московского района.

В рамках целевой программ «, целью которых является совершенствование механизмов оценки, контроля и управления качеством образования, предложен следующий перечень управленческих действий [51, с 6]:

1) Обеспечение внедрения нормативно-правовых механизмов становления разнообразных видов образовательных организаций и развития цивилизованного конкурентного рынка образовательных услуг. Это обеспечит возможности более полного представления каждому учащемуся права выбора своей индивидуальной траектории сообразно потребностям, возможностям и способностям: обеспечение эффективности финансово-хозяйственной деятельности, а именно: реализация системы лицензирования, квалификационных тестов, контроля, организация согласованности общих действий, достижение качества информации на сайтах образовательных учреждений, в публичных отчетах и материалах самооценивания; эффективное применение разработанных нормативов работ и услуг; дифференциация и согласование нормативов с учетом сложности и качества образовательных программ.

2) Создание условий для развития попечительских, наблюдательных и управляющих советов в образовательных организациях района.

3) Обеспечение финансовых механизмов для перехода к деятельности в новых условиях бюджетирования.

4) Организация регулярного мониторинга по изучению запросов и потребностей родительской аудитории; способствовать созданию родительского сообщества в образовательном пространстве района.

Введение в практику отчетности образовательных учреждений района всех типов и видов публичных отчетов с размещением их на сайтах. Разработка прозрачных для потребителя образовательных услуг показателей качества и внедрение их в практику формирования государственных заданий в целях формирования субсидий с учетом выполнения показателей качества для разных видов и типов образовательных учреждений.

В условиях программно-целевого управления развитием образования, а также программно-целевого планирования расходов бюджета на 2011-2015 и далее годы, ключевыми индикаторами, обеспечивающими эффективность образовательных организаций являются[51, с 7]: достижение планируемых результатов образования в соответствии с требованиями стандарта, как реализация ключевого принципа бюджетирования «деньги в обмен на обязательства»; выполнение государственного задания, предусмотренного в соответствии с ФЗ № 83 для казенных, новых бюджетных и автономных учреждений; проектирование основной образовательной программы образовательного учреждения, обеспечивающей требованиям востребованности и инновационности; оптимальность организационно-управленческих механизмов достижения качества образования; открытость образовательной системы, включающая в себя механизмы государственно-общественного управления.

Анализ программ развития образовательных учреждений показал, что в них присутствуют требования нового качества образования в соответствии с требованиями Федеральных образовательных стандартов. В программах, как правило, раскрывается необходимость развития кадрового потенциала и доказывается необходимость создания современной информационно-образовательной среды образовательного учреждения.

В меньшей степени в программах отражены вопросы государственно-общественного управления качеством образования, еще меньше отражены вопросы институциональной организации управления качеством, что делает актуальной реализацию программ, требующей не только использования новых финансовых механизмов развития, но и форм государственно-общественного управления, социального и частно - государственного партнерства[51, с 8].

Таким образом, в условиях новых финансово-экономических требований к деятельности образовательных организаций создаются предпосылки для решения ключевых задач их развития, где «управление по результату для нового качества образования» предполагает реализацию таких направлений развития как[51, с 9]:

- создание институциональной среды управления качеством образования (институт государственно- общественного управления, институты общественно-профессиональной экспертизы продуктов и программ, аккредитации программ и организаций, институты социального партнерства, сетевого взаимодействия);

- создание критериально - ориентированной среды развития инновационной деятельности;

- развитие системы непрерывного образования, в том числе профессионально-педагогического образования.

- усиление влияния на качество образования со стороны родителей, профессиональных сообществ, работодателей и общественности района;

- искоренение практики привлечения незаконных или теневых финансовых средств в образовательные учреждения;

- привлечение инвестиций и расширение источников финансирования;

- увеличение автономии образовательных организаций (владение активами, самостоятельное решение инвестиционных вопросов, полная ответственность менеджмента за финансовую деятельность и осуществление ее контроля, включая долгосрочные программы);

- развитие частно - государственного партнерства;

- развитие венчурного финансирования;

- реализация принципа равной доступности бюджетных средств независимо от формы собственности, т.е. для государственных, муниципальных и частных организаций и предпринимателей по критериям качества;

- ориентация на стандарт качества образования, сформулированный как общественный договор с одной стороны и перечень критериев мониторинга качества бюджетной услуги с другой.

Новая культура управления, безусловно связана с многогранностью понятия «результат» в системе управления качеством образования.

Результат как качественная характеристика параметров развития образовательной системы, поэтому предполагает расширенное толкование в условиях новых финансовых механизмов.

Результат - это образовательный результат, включающий в себя успехи и достижения детей.

Это социокультурный результат, обеспечивающий гармонизацию социальных ориентиров образовательной модели и успешную социализацию детей на всех ступенях непрерывного образования; это сбалансированная система нормативно-правовых и финансово-экономических механизмов управления качеством и эффективности деятельности образовательных организаций, позволяющий обеспечить поэтапный переход от управления затратами к управлению результатами, это институциональная культура образовательного учреждения, обеспечивающая общественно- государственный характер управления качество образования; общественно-профессиональная экспертиза качества программ, продуктов и инновационной деятельности[51, с 16].

Такое понимание результата поможет руководителю сформулировать ключевую стратегию развития образовательной организации «От управления затратами к управлению результатами» как наиболее адекватную современным требованиям управления качеством.

Детальная спецификация предоставляемых образовательных услуг заменяет детальную регламентацию расходов бюджетного учреждения.

Предоставление высокой степени финансовой самостоятельности образовательным учреждениям при переходе на новые принципы финансирования бюджетных и автономных учреждений обеспечивается точной спецификацией бюджетного задания.

Форма задания утверждается теми же органами исполнительной власти, на которые возложены функции нормативно - правового регулирования. Задание включает в себя и положение о контроле за его исполнением, и требования к отчётности.

Совершенствование правового статуса бюджетных учреждений предполагает формирование трёх типов учреждений – казённых, бюджетных и автономных. Типы учреждений различаются финансовой самостоятельностью в распоряжении средствами и степенью автономии при принятии решений.

Далее в таблице 2 приводится сравнительная характеристика трёх типов учреждений.

Таблица 2

Схема финансирования разных видов бюджетных образовательных учреждений

|

Критерии сравнения |

Автономное учреждение |

Бюджетное учреждение (с расширенным объёмом прав) |

Казённое учреждение |

|

1 |

2 |

3 |

4 |

|

Финансовое обеспечение |

В виде субсидий в соответствии с заданием учредителя и на содержание имущества |

Субсидии: – в соответствии с заданием учредителя; – на содержание имущества; – на иные цели. Средства из бюджета: – на исполнение публичных денежных обязательств перед физическими лицами; – на осуществление мероприятий в соответствии с нормативными правовыми актами |

На основе бюджетной сметы |

|

Приносящая доход деятельность |

Доходы поступают в самостоятельное распоряжение |

Доходы поступают в самостоятельное распоряжение |

Полученные доходы зачисляются в бюджет |

|

Открытие счетов |

Счета в кредитных организациях или в органах Федерального казначейства |

Только в органах Федерального казначейства (финансовых органах) |

Только в органах Федерального казначейства (финансовых органах) |

|

Распространение действия Федерального закона № 94-ФЗ |

Не распространяется |

Распространяется в полном объёме |

Распространяется в полном объёме |

|

Учёт |

Бюджетный план счетов с особенностями |

План счетов с ведением аналитического учёта по укрупнённым кодам КОСГУ, а в части средств бюджета – по бюджетному плану счeтов |

Бюджетный план счетов |

|

Отчётность |

Государственные (муниципальные) учреждения обязаны обеспечивать публичность и открытость отчётов о своей деятельности (единый сайт в сети Интернет) | ||

Учредитель перечисляет подведомственному учреждению средства на выполнение задания по предоставлению соответствующего вида услуг (выполнения работ). Фактически объёмы финансирования в новых условиях бюджетного законодательства определяются подушевыми нормативами, умноженными на количество обучающихся по образовательным программам в соответствии с ФГОС. Это и означает переход на формирование бюджетов на основе нормативно - расчётных затрат[55, с 40].

Для перехода на финансирование образовательных учреждений по заданию составляется базовый и ведомственный перечни оказываемых бюджетными и автономными учреждениями услуг и выполнения работ. Базовый перечень составляется для всех учреждений образования, независимо от их ведомственной принадлежности. На основе базового перечня составляется ведомственный перечень услуг, который может расширять, углублять и детализировать базовый перечень[55, с 42].

Аналитическая подготовка для составления ведомственного перечня услуг включает: анализ социальных гарантий и обязательств в разрезе социальных групп с учётом возрастных характеристик, особенностей развития и здоровья обучающихся; инвентаризацию подведомственных учреждений в разрезе видов учреждений с характеристикой их предполагаемого статуса: казённые, бюджетные, автономные; анализ численности занятых в подведомственных учреждениях по категориям персонала: педагогический, административно - управленческий, учебно - вспомогательный, обслуживающий, иной персонал; анализ Типовых положений об образовательных и иных подведомственных учреждениях; анализ уставов подведомственных учреждений; анализ динамики финансирования подведомственных учреждений; анализ стандартов оказания услуг, документов, характеризующих условия оказания услуг и требования к качеству.

Для каждой из включённых в перечень услуг должны быть разработаны показатели качества оказываемых услуг. Такие показатели обеспечивают увязку объёмов оказываемых услуг с качеством их выполнения и позволяют оценить эффективность бюджетных расходов. Показатели качества разделены на показатели процесса оказания услуги (непосредственные результаты) и показатели результата оказания услуги (конечные результаты). Механизмы финансирования в условиях введения ФГОС для образовательных учреждений включают следующие категории расходов[55 с 43].

Таблица 3

Механизмы финансирования расходов в условиях ФГОС для образовательных учреждений

|

Категории расходов |

Механизмы финансирования |

|

Расходы на оказание государственных/муниципальных услуг (выполнение работ) в соответствии с государственным/муниципальным заданием |

Предоставление субсидий на возмещение нормативных затрат в связи с выполнением государственного/ муниципального задания |

|

Расходы на строительство, реконструкцию |

Предоставление бюджетных инвестиций |

|

Расходы на: капитальный ремонт; разовые закупки оборудования; расходы на реализацию национальных проектов; иные расходы разового характера |

Предоставление иных целевых субсидий |

|

Расходы бюджетных учреждений на осуществление социальных выплат |

Осуществление расходов на исполнение публичных обязательств перед физическими лицами в денежной форме |

Общие принципы определения нормативных затрат регулируются следующими нормативными правовыми актами, принятыми на федеральном уровне: приказ Минфина России и Минэкономразвития России от 29.10.2010 № 138н/528 «Об утверждении примерной формы соглашения о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания»; приказ Минфина России и Минэкономразвития России от 29.10.2010 № 137н/527 «О методических рекомендациях по расчёту нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений»; приказ Минфина России и Минэкономразвития России от 29.10.2010 № 136н/526 «Об утверждении методических рекомендаций по формированию государственных заданий федеральным государственным учреждениям и контролю за их выполнением» [55, с 44].

Эти документы применяются в первую очередь для федеральных учреждений, поэтому для того, чтобы использовать их на региональном или муниципальном уровне, требуется принятие соответствующих документов, аналогичных федеральным документам. Однако принципы определения расчётно-нормативных затрат остаются такими же.

К ним относятся[56, с 4]: разделение затрат на затраты на оказание услуг (выполнение работ) и затраты на содержание имущества; финансирование имущества в «спящем режиме»: содержание имущества, не используемого при оказании услуг, финансируется из бюджета частично – оплачивается 50% затрат на теплоснабжение, 10% затрат на электроснабжение и в полном объёме уплата налогов за недвижимое и особо ценное движимое имущество; сочетание методов расчёта: нормативного, структурного (пропорционально затратам на оплату труда/затрачиваемому времени/площади и т. п.) и экспертного метода (исходя из экспертной оценки доли расходов).

Региональный расчётный подушевой норматив должен покрывать следующие расходы на год: оплату труда работников образовательных учреждений за урочную и внеурочную деятельность в рамках основной образовательной программы, предусмотренной ФГОС, с учётом районных коэффициентов к заработной плате, а также выплаты по обязательным отчислениям; расходы, непосредственно связанные с обеспечением образовательного процесса (приобретение учебно-наглядных пособий, технических средств обучения, расходных материалов, канцелярских товаров, оплата услуг связи в части расходов, связанных с подключением к информационной сети Интернет и платой за пользование этой сетью); иные хозяйственные нужды и другие расходы, связанные с обеспечением образовательного процесса (обучение, повышение квалификации педагогического и административно управленческого персонала образовательных учреждений, командировочные расходы и др.), за исключением расходов на содержание зданий и коммунальных расходов, осуществляемых из местных бюджетов[56, с 5].

Объём средств, выделяемых образовательному учреждению, рассчитывается по следующей формуле[3]:

Ф = Ф(гс) + Ф(б) + Ф(к), (1)

где: Ф – общие расходы образовательного учреждения;

Ф(гс) – объём расходов на реализацию образовательной программы в соответствии с государственным стандартом общего образования.

Ф(гс) определяется по следующей формуле[3]:

Ф(гс) = N * П * У, (2)

где: N – региональный расчётный подушевой норматив, включающий учёт аудиторной и внеаудиторной занятости в соответствии с ФГОС;

У – число обучающихся в образовательном учреждении;

П – поправочный коэффициент, установленный для данного образовательного учреждения (значение поправочного коэффициента составляет 1,0 и более).

Ф(б) – объём расходов на образование, не учитываемых при расчёте регионального расчётного подушевого норматива с учётом адаптационной надбавки, установленной для данного муниципального образования (транспортные услуги по подвозу учащихся к школе, меры социальной поддержки учащихся и работников, текущий ремонт и т. д.). Объём данных расходов определяется по каждому образовательному учреждению индивидуально, исходя из средних расчётных показателей, сложившихся за предыдущие годы, с учётом индексов дефляторов.

Ф(к) – объём расходов, не учитываемых при расчёте регионального расчётного подушевого норматива с учётом адаптационной надбавки, установленной для данного муниципального образования, и подлежащих возмещению за счёт средств местного бюджета (коммунальные расходы, капитальный ремонт, приобретение оборудования, мебели).

Применение принципа нормативного подушевого финансирования на уровне образовательного учреждения заключается в определении стоимости стандартной бюджетной образовательной услуги в образовательном учреждении. В норму рабочего времени педагогических работников, применяемую образовательным учреждением при исчислении заработной платы, а соответственно и в стоимость бюджетной образовательной услуги входит аудиторная и неаудиторная занятость. Поэтому дополнительные часы внеурочной занятости в соответствии с ФГОС НОО должны войти в определение и в расчёт стоимости стандартной образовательной услуги [58, с 90].

Образовательное учреждение самостоятельно устанавливает и определяет: штатное расписание и заработную плату работников; образовательную программу и учебный план; соотношение базовой и стимулирующей части фонда оплаты труда; соотношение фонда оплаты труда педагогического и учебно - вспомогательного персонала; внутри базовой части фонда оплаты труда соотношение общей и специальной частей; порядок распределения стимулирующей части фонда оплаты труда в соответствии с региональными и муниципальными нормативными актами[58, с 91].

Разрабатываемые на региональном уровне новые системы оплаты труда учителей направлены на: - учёт всей выполняемой ими работы; - экономическое стимулирование качества и результативности педагогического труда, роста профессионализма; развитие инновационной деятельности и творческой инициативы.

Такой подход предполагает: снятие жёсткой зависимости между размером зарплаты и количеством уроков, преподаваемых учителем; введение внеурочной (внеклассной, воспитательной, методической и др.) деятельности в объём оплачиваемой работы учителя в пределах должностного оклада; введение новой схемы нормирования труда учителя, учитывающей все виды выполняемой им работы; установление верхнего предела учебной нагрузки (урочной части педагогической работы) учителя[62, с 34].

Ключевые признаки новой системы оплаты труда учителей характеризуются: наличием механизма связи заработной платы с качеством, результативностью труда; повышением стимулирующих функций оплаты труда, ростом объёма стимулирующих надбавок в общем фонде оплаты труда; нацеленностью на реальный рост заработной платы учителя; наличием механизмов нормирования и учёта в базовой части оплаты труда всех видов работы учителя – как урочной нагрузки, так и внеурочной работы, предусмотренной новым ФГОС и должностными обязанностями; зависимостью оплаты труда в базовой части от числа обучаемых; введением регионального регламента участия органов государственно-общественного управления школ в распределении стимулирующей части фонда оплаты труда[62, с 35].

Работодатель (школа) в пределах средств, направляемых на оплату труда, устанавливает с учётом мнения представительного органа работников систему премирования, стимулирующих доплат и надбавок, которая закрепляется в коллективном договоре или локальном акте образовательного учреждения. Распределение премий, стимулирующих доплат и надбавок осуществляется на основании решения общественного органа самоуправления (совета школы).

Оклад педагогического работника, осуществляющего учебный процесс, в условиях введения ФГОС рассчитывается по формуле[9]:

О = Стп * У * П * К * А (3)

где:О – оклад педагога, осуществляющего учебный процесс;

Стп – расчётная стоимость бюджетной образовательной услуги (р./ученикочас), включая аудиторную и внеурочную занятость в соответствии с ФГОС;

У – количество обучающихся по предмету в каждом классе;

П – количество часов по предмету по учебному плану в месяц в каждом классе;

К – повышающий коэффициент за сложность предмета;

А – повышающий коэффициент за квалификационную категорию педагога.

Переход на финансирование основной образовательной программы в рамках ФГОС предполагает: введение индивидуальных планов работы педагогических работников; установление требований к нормированию видов работ, предусмотренных в индивидуальных планах, в частности установление условного или «рамочного» нормирования в часах всех видов работы учителя; введение инструментов стимулирующей аттестации[62, с 35].

Индивидуальный план учителя становится формой учёта и нормирования педагогического труда. В плане отражается планируемая работа и работа, выполненная по факту. Это соответствует трудовому законодательству. Так, статья 91 ТК РФ обязывает работодателя вести учёт времени, фактически отработанного каждым работником. Статья 159 ТК РФ гарантирует работникам государственное содействие в нормировании труда и применение систем нормирования, определяемых работодателем.

Подводя итоги, следует отметить, что внедрение ФГОС в условиях бюджетной реформы означает переход на принципы ответственного финансового менеджмента. Применение инструментов управления по результату в региональных системах образования, основанных на принципе «деньги в обмен на обязательства», показывает их высокую эффективность. Они формируют сквозную систему публичной отчётности, учёт интересов всех участников образовательного процесса.

Таким образом, образовательным является учреждение, осуществляющее образовательный процесс, т.е. реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников. Образовательные учреждения по своим организационно - правовым формам могут быть государственными, муниципальными, негосударственными. Гражданский кодекс РФ относит образовательные учреждения к некоммерческим организациям.

Каждое образовательное учреждение создается одним или несколькими учредителями, которые финансируют его деятельность. Собственником государственных и муниципальных образовательных учреждений является государство в лице федеральных, региональных и местных органов управления. В соответствии с этим основой государственных гарантий получения гражданином образования в пределах стандартов является государственное или муниципальное финансирование. Объем бюджетных средств выступает одним из главных показателей, характеризующих масштаб государственного регулирования сферы образования.

В настоящее время удельный вес федерального бюджета в общих расходах на образование составляет около 20%, на долю региональных и местных бюджетов приходится около 80%[40 с 19].

Степень участия бюджета того или иного уровня в финансировании расходов зависит от целого ряда факторов, в том числе: от государственного устройства и общей системы государственного управления; законодательного распределения ответственности за виды образования; сложившихся традиций и т.д.

В последние годы наметилась тенденция к целевому выделению средств, для чего на федеральном уровне создаются различные фонды, в том числе и на финансирование федеральных мандатов. Поскольку право на образование является одним из основных конституционных прав граждан РФ, то при недостаточности средств у регионов в дальнейшем предполагается шире использовать систему софинансирования образования.

В настоящее время система частного предпринимательства в образовании отражает общественную реакцию на новые направления развития экономики государства. Рынок образовательных услуг призван удовлетворять не только государственный заказ, который обеспечивается бюджетными ассигнованиями, но и социальный заказ различных групп населения и предприятий. В процессы образования включаются как формирующийся класс предпринимателей, так и представители различных движений, национальных объединений, религиозных общин. Стремление реформировать систему образования в своих интересах побуждает их открывать альтернативные негосударственные учебные заведения и оказывать финансовую поддержку государственным[35, с 100].

Оптимизация бюджетной сферы образования, осуществляемая в рамках общей социально - экономической политики Правительства Российской Федерации, направлена, прежде всего, на повышение качества и доступности образовательных услуг населению, в соответствии с установленным Конституцией и законодательством Российской Федерации правом граждан на образование. Средством повышения эффективности бюджетного финансирования стало использование принципов «подушевого» нормативного планирования и распределения бюджетных ресурсов в сфере образования. Суть нормативного подушевого финансирования - принцип «деньги следуют за учеником». Этот принцип означает переход от финансирования затрат образовательных учреждений к финансированию результатов их деятельности, стандартной образовательной услуги, гарантированной Конституцией Российской Федерации, для каждого учащегося. Основа реализации нормативного подхода в финансировании общеобразовательных учреждений - региональные законы о минимальных социальных стандартах, а также утвержденные законами субъектов Российской Федерации или постановлениями региональных органов исполнительной власти методики расчета нормативов бюджетного финансирования реализации основных общеобразовательных программ.