27. Правовые формы безналичных расчетов: Понятие. Формы (Общая характеристика).

Согласно ст. 861 ГК РФ расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Безналичные расчеты производятся через банки, иные кредитные организации (далее - банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

В зависимости от экономического содержания различают две группы безналичных расчетов:

по товарным операциям: за товары и услуги;

по финансовым обязательствам: платежи в бюджет и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Таким образом, кроме гражданско-правовых обязательств по безналичным расчетам исполняются и иные обязательства, например, налоговые.

Форма расчетов - способ взаимодействия участников расчетных правоотношений по поводу перечисления денежных средств по конкретной хозяйственной сделке или иному основанию, оформление и осуществление которого характеризуются определенной спецификой, отраженной в законе. При осуществлении безналичных расчетов допускаются расчеты в форме (ст. 862 ГК РФ):

платежными поручениями;

по аккредитиву (безотзывному или отзывному);

чеками;

расчеты по инкассо;

расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Общие черты безналичных расчетов:

банк несет общегражданскую ответственность за невыполнение или ненадлежащее выполнение своих обязательств по осуществлению по поручению клиента банковских операций;

содержание, форма, реквизиты, порядок исполнения различных способов расчетов регулируются не только законом, но и банковскими правилами.

28. Расчеты платежными поручениями.

Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.

При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета.

Приведенное определение позволяет выделить следующие признаки банковского перевода: перевод осуществляется за счет средств плательщика; перевод осуществляется банком на счет, указанный плательщиком; перевод осуществляется в срок, установленный законом или в соответствии с ним, если стороны договора банковского счета не установили более короткий срок исполнения перевода.

Платежные поручения по договоренности сторон могут быть срочные, досрочные.

Срочные платежные поручения применяются в следующих случаях:

авансовый платеж, т. е. платеж до поставки товара, работ, услуг;

платеж после отгрузки товара, т. е. путем прямого акцепта товара;

частичные платежи при крупных сделках.

Платежное поручение может быть оплачено полностью или частично при отсутствии денег на счете плательщика, о чем делается отметка на платежном документе.

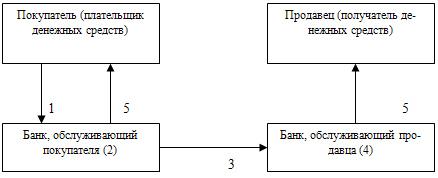

покупатель (плательщик денежных средств) предоставляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка;

банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя;

банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства;

банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (получателя денежных средств);

банки выдают своим клиентам выписки из расчетных счетов.