Задачи для самостоятельного решения

Задача 1.

Имеются следующие данные по предприятию за год:

Основные фонды по полной первоначальной стоимости

на начало года, тыс. руб. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1120

Степень износа основных фондов на начало года, % . . . . . . .. . . . . . . . .25

Введено за год новых основных фондов, тыс. руб.. . . . . . . . . . . . . . . . .300

Выбыло за год основных фондов по полной первоначальной

стоимости, тыс. руб. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .125

Остаточная стоимость выбывших основных фондов, тыс. руб. . . . . . . . 15

Начислен износ основных фондов за год, тыс. руб.. . . . . . . . . . . . . . . . 120

Среднегодовая стоимость основных фондов, тыс. руб.. . . . . . . . . . . . 1080

Стоимость произведённой продукции, тыс. руб.. . . . . . . . . . . . . . . . . 1200

Постройте балансы основных фондов по полной и остаточной стоимости и определите показатели состояния, движения и использования основных фондов.

Задача 2.

Объём произведённой продукции в отчётном периоде по сравнению с базисным увеличился на 6% ( в сопоставимых ценах). Среднегодовая стоимость основных фондов за этот период возросла на 10%.

Определите, как изменилась фондоотдача.

Задача 3.

Среднегодовая стоимость основных фондов в отчётном периоде по сравнению с базисным увеличилась на 10%. Фондоотдача за этот же период снизилась на 2%.

Определите, как изменились объём произведённой продукции ифондоёмкость.

Задача 4.

Имеются следующие данные:

|

Показатели |

Базисный период |

Отчётный период |

|

Товарная продукция, тыс. руб. |

1200 |

1320 |

|

Средняя полная стоимость основных фондов, тыс.руб. |

1040 |

1120 |

|

Средняя списочная численность рабочих, тыс. чел. |

0,4 |

0,48 |

Определите:

1. Показатели фондоотдачи, фондоёмкости, фондовооружённости за каждый период.

2. Индексы фондоотдачи, фондоёмкости, фондовооружённости.

3. Прирост товарной продукции всего, в том числе за счёт:

а) изменения стоимости основных фондов;

б) изменения фондоотдачи.

4. Сформулируйте выводы.

Задача 5.

Имеются следующие данные (тыс. руб.):

|

Показатели |

Базисный период |

Отчётный период |

|

Выручка от реализации продукции |

6300 |

6500 |

|

Средняя годовая стоимость оборотных средств |

2200 |

2160 |

Определите: 1) показатели оборачиваемости оборотных средств за каждый год; 2) показатели динамики оборачиваемости оборотныхсредств; 3) абсолютное и относительное высвобождение оборотных средств в отчётном периоде по сравнению с базисным.

Задача 6.

Объём реализации продукции возрос на 2,6% . а средний остаток оборотных средств уменьшился на 3%. Определите, как изменились коэффициенты оборачиваемости и закрепления оборотных средств.

Тема 3. Анализ эффективности функционирования предприятий, организаций

3.1. Методические указания и решение типовых задач

Важным показателем эффективности работы предприятий, организаций является производительность труда. Производительность труда измеряется количеством изделий, операций, созданных или совершённых в единицу времени или величиной времени, затрачиваемого на единицу продукта труда.

В этой связи производительность труда можно определить как объём произведённой продукции в расчёте на одного работника, занятого в производственной деятельности, в единицу времени. Так можно определить сущность понятия производительности труда в промышленности. В торговле производительность труда определяется как товарооборот в расчёте на одного продавца. При этом, производительность труда, в какой бы отраслидеятельности она не рассматривалась, означает наиболее оптимальное использование всех видов имеющихся ресурсов – трудовых, материальных и финансовых.

Уровень производительности труда может выражаться двумя основными показателями:

количеством продукции, произведённой в единицу времени;

затратами времени на производство единицы продукции.

Первый показатель называют средней выработкой продукции. Второй – трудоёмкостью единицы продукции.

Таким образом, в экономической практике уровень производительности труда характеризуют показатели выработки и трудоёмкости.

Производительность труда, выраженную выработкой продукции в единицу времени (W), измеряют отношением объёма произведённой продукции (q) к затратам рабочего времени (Т):

W

=

Обратным данному показателю является трудоёмкость:

t

=

Динамику производительности труда в целом по всем видам продукции (предприятиям) определяют путём расчёта общего индекса производительности труда:

Общий индекс объёма выпуска продукции рассчитывается по следующей формуле:

IQ

=

=

=

Общий

индекс численности работников:

Iт

=

Используя индексный метод анализа, можно установить влияние факторов на прирост выпуска продукции.

Прирост

выпуска продукции

Q =∑W1T1-

∑W0T0,

в том числе:

Q =∑W1T1-

∑W0T0,

в том числе:

а) за счёт изменения производительности труда:

QW

=

∑W1T0

-

∑W0T0

QW

=

∑W1T0

-

∑W0T0

б) за счёт изменения численности работников:

Qт

= ∑T1W1

- ∑T0

W1

Qт

= ∑T1W1

- ∑T0

W1

Влияние факторов на прирост выпуска продукции можно установить методом сравнения:

∑Q

= ∑Q1

– ∑Q0

∑Q

= ∑Q1

– ∑Q0

В том числе за счёт:

а) изменения производительности труда:

∑QW

=

∑QW

=

б) изменения численности работников:

Qт

= ∑(Т1

– Т0)

·W0

Qт

= ∑(Т1

– Т0)

·W0

Пример 1.

|

Вид продукции |

Базисный период |

Отчётный период | ||

|

|

Объём произведённой продукции, тыс. руб. |

Среднесписочная численность работников, чел. |

Объём произведённой продукции, тыс. руб. |

Среднесписочная численность работников, чел. |

|

А |

12300 |

300 |

12160 |

320 |

|

Б |

30000 |

500 |

36400 |

520 |

1. Производительность труда по выпуску продукции А в базисном периоде

Wо

=

= 41 тыс. руб.

= 41 тыс. руб.

2. . Производительность труда по выпуску продукции Б в базисном периоде

Wо

= =

60 тыс. руб.

=

60 тыс. руб.

3. Производительность труда по выпуску продукции А в отчётном периоде

W1

=

=

38 тыс. руб.

=

38 тыс. руб.

4.Производительность труда по выпуску продукции Б в отчётном периоде

W1

=

70

тыс. руб.

70

тыс. руб.

5. Общий прирост выпуска продукции

Q

= ∑Q1–

∑Q0=

(12160 + 36400) – (12300 + 30000) = 6260 тыс. руб.

Q

= ∑Q1–

∑Q0=

(12160 + 36400) – (12300 + 30000) = 6260 тыс. руб.

6. Влияние факторов на прирост выпуска продукции

а) изменения производительности труда:

∑Qw=∑

∑Qw=∑

(38

– 41) · 320 + (70 – 60) · 520 =

(38

– 41) · 320 + (70 – 60) · 520 =

4240 тыс. руб.

б) изменения среднесписочной численности работников

Qт

= ∑(Т1

– Т0)

·

Qт

= ∑(Т1

– Т0)

· =

(320 – 300) · 41 + (520 – 500) · 60 = 2020 тыс. руб.

=

(320 – 300) · 41 + (520 – 500) · 60 = 2020 тыс. руб.

Общее влияние двух факторов 4240 + 2020 =6260 тыс. руб.

Вывод. Объём произведённой продукции в отчётном периоде по сравнению с базисным увеличился на 6260 тыс. руб. Это произошло под влиянием следующих факторов:

1) за счёт повышения производительности труда (интенсивного фактора) объём продукции увеличился на 4240 тыс. руб.;

2) за счёт изменения среднесписочной численности работников объём продукции увеличился на 2020 тыс. руб.

Основным статистическим показателем, характеризующим заработную плату, является фонд оплаты труда (ФОТ). Фонд оплаты труда включает в себя следующие выплаты:

- начисленные предприятием суммы оплаты труда в денежной форме;

- стоимость продукции, выданной в качестве натуральной оплаты;

- премии и вознаграждения;

- надбавки к тарифным ставкам;

- компенсационные выплаты, связанные с режимом функционирования данного предприятия.

Основу фонда оплаты труда составляет фонд заработной платы (L), который исчисляется путём умножения средней заработной платы (l) на среднесписочную численность работников (Т):

L = l· Т

Средняя

заработная плата – это оплата труда,

начисленная в среднем на одного работника

в единицу времени. Расчёт средней

заработной платы проводится по средней

арифметической взвешенной ( и

средней

и

средней

агрегатной

(

Изучая динамику фонда заработной платы, рассчитывают общий индекс фонда заработной платы и устанавливают влияние факторов: изменение средней заработной платы и численности работников. Кроме того, следует рассчитать структурные индексы средней заработной платы: переменного, постоянного состава и структурных сдвигов.

Пример 2.

|

Показатели |

Базисный период |

Отчётный период |

|

Фонд заработной платы, тыс. руб. |

1000 |

1500 |

|

Среднесписочная численность работников, чел. |

50 |

60 |

1. Средняя заработная плата в базисном периоде

l0 = 1000 ÷ 50 = 20 тыс. руб.

2. Средняя заработная плата в отчётном периоде

l1 = 1500 ÷ 60 = 25 тыс. руб.

3. Абсолютный прирост фонда заработной платы

L1–L0= 1500 – 1000 = 500 тыс. руб.

4. Влияние факторов на фонд заработной платы

а) изменение средней заработной платы

L(l)

= (l1

- l0)×Т1=

(25 – 20) × 60 = 300 тыс. руб.

L(l)

= (l1

- l0)×Т1=

(25 – 20) × 60 = 300 тыс. руб.

б) изменение среднесписочной численности работников

L(т)

= (Т1

– Т0)

× l0=

(60 – 50)× 20 = 200 тыс. руб.

L(т)

= (Т1

– Т0)

× l0=

(60 – 50)× 20 = 200 тыс. руб.

Вывод. Фонд заработной платы в отчётном периоде по сравнению с базисным увеличился на 500 тыс. руб. В большей степени прирост обеспечен за счёт повышения средней заработной платы (300 тыс. руб.).

Пример 3.

|

Пред- приятие |

Базисный период |

Отчётный период | ||

|

Средняя заработная плата, тыс. руб. |

Среднесписочное число работников, чел. |

Средняя заработная плата, тыс. руб. |

Среднесписочное число работников, чел. | |

|

1 |

18,0 |

30 |

18,8 |

35 |

|

2 |

20,4 |

60 |

20,2 |

52 |

1. Индивидуальные индексы средней заработной платы

а)

в базисном периоде i0

=

= 1,044 или 104,4%

= 1,044 или 104,4%

б)

в отчётном периоде i1

=

= 0,990 или 99,0%

= 0,990 или 99,0%

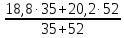

2. Общий индекс средней заработной платы переменного состава

Iперемен.состав

а= ÷

÷

=

= ÷

÷ =1,002

=1,002

3. Общий индекс средней заработной платы постоянного состава

Iпост.состава

= ÷

÷ =

= ÷

÷ =1,010

=1,010

4. Общий индекс структурных сдвигов

Iструктур.

сдвигов=

÷

÷

=

= ÷

÷

= 0,992

= 0,992

3. Взаимосвязь между рассчитанными индексами

Iперемен.состава= Iпост.состава · Iструктур. сдвигов

1,002 = 1,010 × 0,992

Средняя заработная плата в отчётном периоде по сравнению с базисным периодом возросла 0,2%, это произошло под влиянием следующих факторов:

а) изменения заработной платы работников на 1,0% ;

б) изменения структуры численности работников, за счёт этого фактора произошло снижение средней заработной платы на 0,8%.

Важной задачей статистики издержек производства и обращения являются изучение уровня и динамики себестоимости продукции, анализ влияния отдельных факторов на изменение затрат на производство и реализацию продукции.

С этой целью используются индивидуальные и общие индексы себестоимости.

Пример 1.

|

Показатели |

Базисный период |

Отчётный период | |

|

По плану |

Фактически | ||

|

Себестоимость единицы продукции, руб. |

25 |

27 |

28 |

|

Объём выпуска продукции, шт. |

800 |

850 |

880

|

Определим следующие показатели

1. Индекс планируемого изменения себестоимости единицы продукции

i

= =

=

= 1,08 или 108%, т.е. планировалось увеличить

себестоимость продукции на 8% по сравнению

с базисным периодом. Дополнительные

затраты на производство продукции

должны были составить:

= 1,08 или 108%, т.е. планировалось увеличить

себестоимость продукции на 8% по сравнению

с базисным периодом. Дополнительные

затраты на производство продукции

должны были составить:

=

(Zпл

– Z0)

·

=

(Zпл

– Z0)

· = ( 27 – 25) · 850 = 1700 руб.

= ( 27 – 25) · 850 = 1700 руб.

2. Индекс выполнения плана по себестоимости продукции

i

= =

=

=

1, 037 или 103,7%, т.е. по сравнению с планом

себестоимость единицы продукции

увеличилась на 3,7%, что привело к

дополнительным затратам на производство

продукции на 880 руб.:

=

1, 037 или 103,7%, т.е. по сравнению с планом

себестоимость единицы продукции

увеличилась на 3,7%, что привело к

дополнительным затратам на производство

продукции на 880 руб.:

=

(Z1

–Zпл)

·q1

=

(28 – 27) · 880 = 880руб.

=

(Z1

–Zпл)

·q1

=

(28 – 27) · 880 = 880руб.

3. Индекс динамики себестоимости продукции

i

=

=

=

=

1,12 или 112%, т.е. по сравнению с базисным

периодом себестоимость единицы продукции

увеличилась на 12%, это привело к

дополнительным затратам на производство

продукции на 2640 руб.

=

1,12 или 112%, т.е. по сравнению с базисным

периодом себестоимость единицы продукции

увеличилась на 12%, это привело к

дополнительным затратам на производство

продукции на 2640 руб.

=

(Z1 –

Z0)

· q1

= (28 – 25) · 880 = 2640 руб.

=

(Z1 –

Z0)

· q1

= (28 – 25) · 880 = 2640 руб.

По сравнению с планом затраты возросли на 940 руб. (2640 – 1700), в том числе за счёт сверхпланового выпуска продукции 60 руб. (27 – 25) · (880 – 850) и за счёт сверхпланового увеличения себестоимости продукции на

880 руб. (28 – 27) · 880.

Пример 2.

Имеются данные о выпуске продукции и её себестоимости по промышленному предприятию:

|

Вид продукции |

Выпуск продукции, шт. |

Себестоимость единицы продукции, руб. | |||

|

|

Базисный период |

Отчётный период |

Базисный период |

Отчётный период | |

|

А |

400 |

460 |

220 |

226 | |

|

В |

320 |

340 |

110 |

120 | |

На основе приведённых данных определим:

1. Индексы себестоимости по каждому виду продукции

А

=

=

=

=

=

=1,027

или 102,7%

=1,027

или 102,7%

Б

= iZ=

=

= =

1,091 или 109,1%

=

1,091 или 109,1%

2. Общий индекс затрат на производство

IZq

=

=

= =

= =1,175

=1,175

3. Общий индекс себестоимости продукции

IZ

=

=

=

=

= =

1,044

=

1,044

4. Общий индекс физического объёма продукции

Iq

=

=

= =1,125

=1,125

5. Взаимосвязь между общими индексами

IZq = IZ× Iq ; 1; 175 = 1,044 × 1,125

Затраты на производство продукции возросли на 17,5% или на 21560 руб.

( 144760 – 123200) . Под влиянием изменения себестоимости продукции затраты возросли на 4, 4% или на 6160 руб. ( 144760 – 138600) , за счёт увеличения объёма выпуска продукции на 12,5% затраты увеличились на 15400 руб. ( 138600 – 123200).

Пример 3.

Имеются следующие данные по организации

|

Вид продукции

|

Общая сумма затрат, тыс. руб. |

% изменения себестоимости | ||

|

Базисный год |

Отчётный год | |||

|

А |

2200 |

2140 |

+1,2 | |

|

Б |

10800 |

12340 |

-2,0 | |

Определим следующие показатели:

1. Общий индекс затрат на производство

=

=

=

= =

= =

1,114

=

1,114

2. Общий индекс себестоимости продукции

=

=

=

=

=

= =

0,985

=

0,985

3. Общий индекс объёма выпуска продукции

=

=

=

=

=1,

131

=1,

131

4. Взаимосвязь между индексами

=

Iz

× Iq;

1,114

= 0,985

· 1,131

=

Iz

× Iq;

1,114

= 0,985

· 1,131

5. Сумма экономии затрат за счёт снижения себестоимости продукции

∑

∑ =

∑

=

∑ = 14480 – 14706,4 = - 226,4 тыс. руб.

= 14480 – 14706,4 = - 226,4 тыс. руб.

Затраты на производство продукции возросли на 11,4%. Рост затрат произошёл за счёт увеличения выпуска продукции на 13, 1%, себестоимость продукции снизилась на 1,5% или на 226,4 тыс. руб.

Пример 4.

Имеются данные о товарообороте и издержках обращения за два периода (тыс. руб.):

|

Показатели |

Базисный период |

Отчётный период |

|

Оборот розничной торговли |

1440 |

1560 |

|

Издержки обращения |

100,8 |

117,0 |

Определим следующие показатели:

1.

Уровни издержек обращения по формуле

Уи

=

· 100

· 100

-

базисный период Уио

=

· 100 = 7,0%

· 100 = 7,0%

-

отчётный период Уи1

=

100 = 7,5%

100 = 7,5%

2. Размер изменения уровня издержек обращения

Р = Уи1 – Уио= 7,5% -7,0% = + 0,5%

3. Относительная сумма перерасхода издержек обращения

∑перерасхода

=

=

=

= 7,8 тыс. руб.

= 7,8 тыс. руб.

4. Абсолютная сумма изменения издержек обращения

∑И1 - ∑И0 = 117,0 – 100,8 = 16,2 тыс. руб.

5. Влияние факторов на изменение суммы издержек обращения:

- влияние изменения оборота розничной торговли

(1560- 1440) · 7,0 ÷ 100 = 8,4 тыс. руб.

- влияние изменения уровня издержек обращения

1560 ·0,5 ÷100 = 7,8 тыс. руб.

Проверка: 8,4 + 7,8 = 16,2