Составление плановой документации на получение бюджетных ассигнований для финансирования капитальных вложений

ЗАДАНИЕ 11. 1.Проведитр плановые расчеты сметной стоимости работ, финансируемых из бюджета (закладка и выращивание многолетних насаждений).

Исходные данные. 1. Организация осуществляет капитальные работы по закладке и выращиванию многолетних насаждений за счет финансирования из федерального бюджета.

2. Срок проведения работ в плановом периоде - 01.20___г., -12.20 _г.

Расчеты рекомендуется производить в таблицах следующих форм (табл. 14 и 15).

Таблица 14 Расчет сметной стоимости работ (по видам многолетних насаждений) на 20 г.

|

Виды насаждений и наименование работ |

Единица измерения |

Количество, га |

Стоимость единицы работ, руб. |

Всего, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Работы по уходу | ||||

|

Сад семечковый молодой | ||||

|

1. Задержание талых вод |

га |

10 |

600 |

|

|

2. Обрезка и формирование кроны деревьев |

га |

10 |

900 |

|

|

3. Подкормка |

га |

10 |

500 |

|

|

4. Междурядная обработка |

га |

10 |

400 |

|

|

5. Опрыскивание |

га |

40 |

625 |

|

|

6. Полив |

га |

40 |

500 |

|

|

7. Итого |

X |

X. |

Х |

|

|

И т.д. по видам насаждений | ||||

Таблица 15 Сводный сметный расчет работ по закладке и выращиванию многолетних насаждений

|

Наименование работ |

Единица измерения |

Количество |

Стоимость работ, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

Работы по закладке насаждений | |||

|

1. Закладка сада семечкового |

га |

10 |

22 |

|

2. Посадка кустов земляники |

га |

19 |

29 |

|

3. Посадка кустов смородины |

га |

5 |

19 |

|

4. Итого |

X |

X |

|

|

Работы по уходу | |||

|

5. Сад семечковый молодой |

га |

10 |

|

|

6. Земляника промышленная |

га |

9 |

14 |

|

7. Смородина промышленная, |

га |

1 |

7 |

|

8. Итого |

X |

X |

|

|

9. Всего по предприятию (п. 4 + п. 8) |

X |

X |

|

Методические указания. Предприятия могут получать бюджетные ассигнования на выращивание плодовых и ягодных культур. Для получения средств из бюджета необходимо составить расчеты для определения сметной стоимости работ, связанных с закладкой (посадкой) и выращиванием плодово-ягодных культур. На основании технологических нормативов составляется смета затрат на выполнение работ (закладка новых насаждений, работы по уходу и т.п.) по каждому виду насаждений. Вначале определяют сметную стоимость работ по плодово-ягодным культурам путем умножения объема работ на стоимость 1 единицы работ (табл. 14). Из отдельных сметных расчетов формируют сводный сметный расчет работ по закладке (посадке) и выращиванию многолетних насаждений (табл. 15). Объект, который планируется финансировать за счет бюджетных ассигнований, включается во внутрипостроечный титульный список, на него составляются договор подряда при проведении работ специализированными организациями и другие документы (в зависимости от характера объекта, вида капитальных вложений).

ЗАДАНИЕ 12. Заполните документ, уведомляющий о размере и сроках выделения бюджетных ассигнований из федерального бюджета на финансирование капитальных затрат.

Исходные данные. 1. Размер бюджетных ассигнований соответствует рассчитанной сметной стоимости работ (табл. 15).

Бюджетные средства будут перечислены: в I квартале 60 тыс. руб. и в III квартале 100 тыс. руб.

Бюджетные ассигнования будут выданы на основании раздела и подраздела (Рз, Пр), код 0802 «Земельные ресурсы», целевой статьи расходов «Мероприятия по улучшению землеустройства и землепользования» (ЦСР), код 344, видам расходов (ВР) - целевой расход «Мероприятия по улучшению землеустройства и землепользования, осуществляемые за счет средств земельного налога», код 212, предметной статьи (ПредСТ) «Затраты капитального характера, связанные с закладкой многолетних насаждений и уходу за ними», код 270120, в соответствии с бюджетной классификацией расходов федерального бюджета.

Главным распорядителем бюджетных средств по этой статье является Министерство сельского хозяйства РФ.

Решение задания производится в документе следующей формы (приложение 5).

Приложение 5

Уведомление

о лимитах бюджетных обязательств

федерального бюджета на 20_____г.

Главный распорядитель бюджетных средств

|

Наименование объекта финансирования |

Министерство |

Рз,ПР |

ЦСР |

ВР |

ПредСТ |

Год 20__г. |

Кварталы | |||

|

|

|

|

|

|

|

|

I |

II |

III |

IV |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Затраты капитального характера, связанные с закладкой многолетних насаждений и уход за ними |

082 |

0802 |

344 |

212 |

270120

|

|

|

|

|

|

Методические указания. Выделение средств на финансирование капитальных вложений из бюджета соответствующего уровня государственной власти осуществляется на реализацию централизованных программ. Инвестиционный проект финансируется государством, если его реализация будет способствовать увеличению макроэкономических показателей (приросту валового и чистого национального продукта, национального дохода), структурной перестройке экономики, достижению иных преимуществ, в которых заинтересованы федеральные, региональные и муниципальные органы власти. При выделении из бюджета средств на финансирование капитальных вложений распорядитель бюджетных средств доводит до предприятия уведомление о лимите выделенных бюджетных средств (приложение 5), где отражается целевое назначение бюджетных ассигнований, их размер, период поступления и т.п.

Планирование инвестиций на приобретение основных средств, не входящих в сметы строительства

3АДАНИЕ 13. Определите плановую сумму реальных инвестиций на приобретение основных средств, не входящих в сметы строительства.

Исходные данные. 1.Из анализа оснащенности предприятия основными фондами, обеспеченности объектов производственной и непроизводственной сферы машинами и тракторами выяснилось, что для обеспечения запланированного объема работ по производству продукции предприятию необходимо приобрести 1 автомобиль ГАЗель (июль), 1 мини-трактор погрузчик (сентябрь) и 1 станок (август).

По предварительным оценкам стоимость автомобиля составит 165 тыс. руб., расходы по доставке и регулировке автомобиля определены в размере 3 тыс. руб.

В отчетном году рыночная цена мини-трактора составляла 100 тыс. руб. Предполагаемый рост цен на эту марку мини-трактора в планируемом году оценивается на уровне 15%. Расходы по доставке и регулировке мини-трактора запланированы на уровне 3 тыс. руб.

Плановая стоимость приобретения станка определена на основе предварительного договора с заводом-изготовителем — 50 тыс. руб., доставка - 4 тыс. руб.

Расчеты рекомендуется производить в таблице следующей формы (табл. 16).

Таблица 16 План приобретения основных средств, не входящих в сметы строительства, на 20 г.(тыс. руб.)

|

Вид основных средств |

Период покупки |

Стоимость приобретения |

Расходы по доставке, регулировке и т.п. |

Всего затрат |

|

1 |

2 |

3 |

4 |

5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

х |

|

|

|

Методические указания. К затратам на приобретение основных средств, не входящих в сметы строительства, относятся следующие виды расходов организации: стоимость приобретаемых основных средств, торговая наценка организаций, осуществляющих реализацию, расходы по доставке, сборке, монтажу, другие аналогичные расходы. Затраты на приобретение основных средств определяются исходя из планов технического перевооружения предприятия на основе экспертных оценок стоимости основных средств, прогнозных оценок с учетом текущей стоимости основных средств и предполагаемого роста цен на данные основные средства (табл. 16).

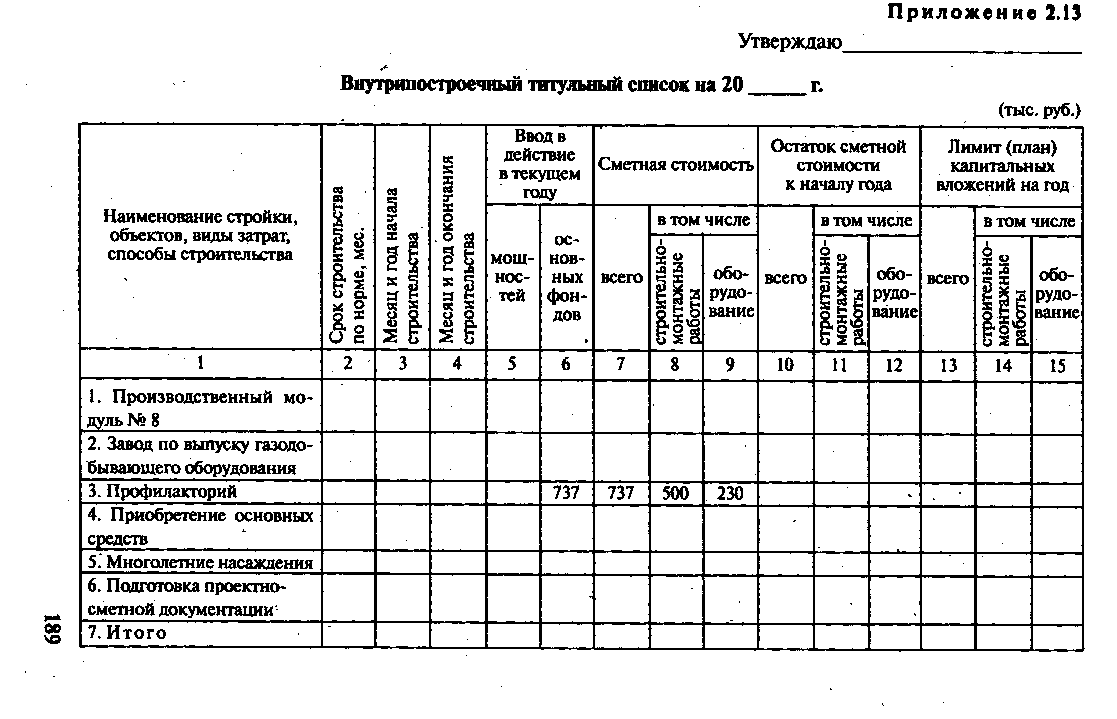

Составление внутрипостроечного титульного списка организации

ЗАДАНИЕ 14. Составьте внутрипостроечный титульный список организации.

Исходные данные. 1. Организация намечает осуществить следующие виды реальных инвестиций:

а) строительство производственного модуля № 8 хозяйственным способом (табл. 14). Начало работ – январь, окончание работ – декабрь планируемого года;

б) начать подрядным способом строительство завода по выпуску газодобывающего оборудования (приложение 4);

в) завершить в августе планируемого года начатое три года назад подрядным способом строительство профилактория. Неосвоенный остаток сметной стоимости профилактория – 132 тыс. руб., в том числе строительно-монтажные работы – 90 тыс. руб., оборудование – 42 тыс. руб.;

г) приобрести основные средства – автомобиль ГАЗель, мини-трактор, станок (табл. 16.);

д) осуществить хозяйственным способом работы по закладке и выращиванию многолетних насаждений (табл. 15, приложение 5);

е) заказать изготовление проектно-сметной документации на строительство завода (приложение 1, 2).

Решение задания производится в документе следующей формы (приложение 6).

Методические указания. Основным плановым документом, в котором отражается плановая сумма реальных инвестиций в основные активы (капитальных вложений), является внутрипостроечный титульный список. Внутрипостроечный титульный список (приложение 6) – это документ установленный единой формой, в котором обобщаются данные по всем плановым объектам капитальных вложений организации в планируемом году. По каждому из них отражаются показатели двух видов – количественно-временные и стоимостные. К количественно-временным показателям относятся: наименование объекта строительства (виды затрат); мощность объекта; дата начала и окончания строительства, приобретения основных средств и т.п.; ввод в действие осваиваемых объектов в плановом году. К стоимостным показателям относятся: сметная стоимость; остаток сметной стоимости; план капитальных вложений на год.

Сметная стоимость объекта (гр. 7-гр. 9) определяется на основании проектно-сметной документации, договор порядка и т.п. (табл. 13. 15; приложения 1, 2, 4, 5 и условия задания 14).

Остаток сметной стоимости объектов определяется следующим образом:

Остаток сметной стоимости = Сметная стоимость - Стоимость работ, выполненных в предыдущем году

(приложение 6,гр 10-12) (приложение 6, гр.7-9) (по переходящим объектом строительства)

По объектам, строительство которых начато в предыдущие годы, стоимость работ, выполненных до начала планового периода, определяется по данным бухгалтерского учета по счету 08 «Вложения во внеоборотные активы» как сумма капитальных затрат по каждому строящемуся объекту. По задельным объектам, строительство которых начинается в планируемом году, остаток сметной стоимости отсутствует.

План капитальных вложений на год (приложение 6, гр. 13-15) означает сумму капитальных затрат, которую организация намечает произвести в планируемом году. Она определяется на основании графиков строительства, планов пусконаладочных работ, сметных расчетов по строительству, ведомостей договорной цены с подрядчиками, плановых затрат по разработке проектно-сметной документации, титульных списков стройки, уведомлений о бюджетных ассигнованиях и Прочих плановых расчетов с учетом финансовых возможностей предприятия.

Приложение 6.

Ввод в действие (приложение 6, гр. 5 и 6) планируется после Полного завершения работ по пусковым объектам в объеме их полной сметной стоимости.