Трудные вопросы по экономическому анализу

1. Факторный анализ затрат на рубль товарной продукции

![]() , где

, где

МЕ – материалоемкость

МЗ – материальные затраты

ТП – товарная продукция

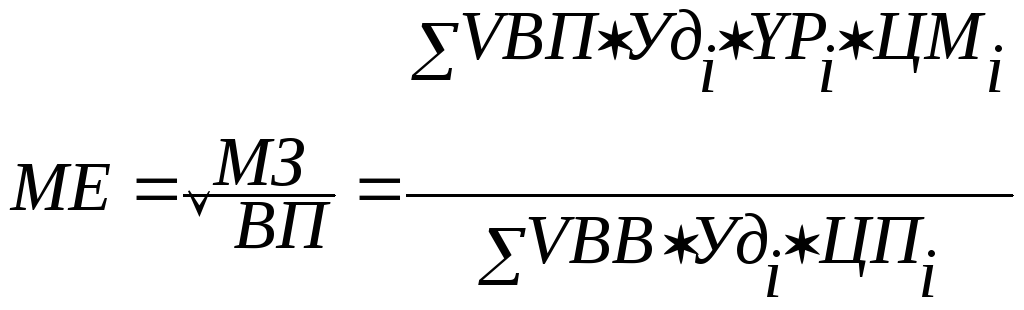

Факторная модель

,

где

,

где

МЕ – материалоемкость

МЗ – материальные затраты

V ВП – выпуск продукции

![]() VВП

– виды продукции

VВП

– виды продукции

Удi – удельный вес i-го вида продукции

УРi – удельный расход i-го вида продукции

ЦМi – цена i-го вида материала

ЦРi – цена i-го вида продукции

Пример.

Данные для анализа материалоёмкости продукции

Таблица 1

|

Показатели |

Расчет |

Сумма |

|

1.Затраты материалов на производство продукции |

VВПio+ УРio*ЦМio |

28 168 |

|

а) базового периода |

|

|

|

б) базового периода пересчитанного на выпуск продукции отчетного периода при сохранении базисной её структуры |

МЗo *ВП1/ ВП0 |

28 765 |

|

в) по базовым нормам и ценам на выручка продукции отчетного периода |

VВПio*УРio*ЦМio |

29 895 |

|

г) отчетного периода по базовым ценам |

VВПi1*УРi1*ЦМ0 |

30 383 |

|

д) отчетного периода |

VВПi1*УРi1*ЦМi1 |

31 746 |

|

Продолжение таблицы | ||

|

2. Стоимость выпущенной продукции |

|

|

|

а) базового периода |

VВПio *ЦПio |

96 000 |

|

б) отчетного периода при базовой структуре и базовой цене |

VВПi1

*ЦПio+ |

98 500 |

|

в) при объеме и структуре отчетного периода по базовым ценам |

VВПi1 *ЦПio |

100 800 |

|

г) отчетного периода |

VВПi1 *ЦПi1 |

104 300 |

Факторный анализ затрат на рубль товарной продукции

Таблица2

|

Показатели |

VВП |

Удi |

УРi |

ЦМ |

ЦП |

Условные исходные |

|

МЕ0 |

t0 |

t0 |

t0 |

t0 |

t0 |

28 168: 96 000* 100=29,34 |

|

МЕус1 |

t1 |

t0 |

t0 |

t0 |

t0 |

28 765: 98 500* 100=29,20 |

|

МЕус2 |

t1 |

t1 |

t0 |

t0 |

t0 |

29 895:100 800*100=29,66 |

|

МЕус3 |

t1 |

t1 |

t1 |

t0 |

t0 |

30 385:100 800*100=30,14 |

|

МЕус4 |

t1 |

t1 |

t1 |

t1 |

t0 |

31 746:100 800*100=31,49 |

|

МЕ1 |

t1 |

t1 |

t1 |

t1 |

t1 |

31 746:104 300*100=30,44 |

Затраты на рубль товарной продукции в целом выросли на 1,1 руб.

в том числе за счет изменения

VВП объема выпуска продукции 29,20-29,34=-0,14

Удi структура производства 29,66-29,20=+0,46

УРi удельного расхода сырья 30,14-29,66=+0,48

ЦМ цена на сырье и материалы 30,49-30,14=+0,35

ЦП отпускные цены на продукцию 30,44 – 31,49= -1,05

2. Анализ влияния факторов на эффективность использования

материальных ресурсов

Факторный анализ материалоотдачи

Показатели прибыли на рубль материальных затрат – материалоотдача, материалоёмкость, коэффициент соотношения темпов роста объема производства и материальных затрат.

Материалоотдача

![]() *100 , где

*100 , где

Мо – материалоотдача

П - прибыль

МЗ – материальные затраты

Факторная модель материалоотдачи

![]() , где

, где

П – прибыль

МЗ - материальные затраты

П/МЗ – материалоотдача

В – выручка от реализации продукции

ВП – выручка продукции, произведенная продукция

В/ВП - доля реализованной продукции в общем объеме выпуска продукции

ВП/МЗ – материалоотдача в расчете на весь объем произведенной продукции

Rоб= П/В

Дрп=В/ВП

МО=ВП/МЗ

Пример.

Данные для факторного анализа прибыли на рубль материальных затрат

|

показатель |

Значение t0 |

Значение t0 |

изменение |

|

1 |

2 |

3 |

4 |

|

Прибыль от реализованной продукции,тыс. руб. |

17900 |

19296 |

+1396 |

|

Выручка от реализованной продукции, тыс. руб. |

95250 |

99935 |

+4685 |

|

Объем выпуска продукции, тыс. руб. |

96000 |

104300 |

+8300 |

|

Материальные затраты, тыс. руб. |

28168 |

31746 |

+3578 |

|

Рентабельность оборота, % |

18,7 |

19,3 |

+0,515 |

|

Удельный вес выручки в общем выпуске продукции |

0,99 |

0,95 |

-0,034 |

|

Материалоотдача, руб. (ВП/МЗ) |

3,408 |

3,285 |

-0,123 |

|

Прибыль на рубль материальных затрат |

63,55 |

60,78 |

-2,77 |

Прибыль на рубль материальных затрат снизилась на 2,74 коп., в том числе за счет применения:

1) материалоотдачи

![]() =

-0,123*0,9922*18,79=-2,29 руб.

=

-0,123*0,9922*18,79=-2,29 руб.

2) доли реализованной продукции в общем объеме реализованной продукции

МО1*АДРП*RОБ= 3,285*(-0,0341)*18,79=-2,1 руб.

3) рентабельности оборота

МО1*ДРП1*![]() RОБ=3,285*0,9581*(+0,515)=+1,62

руб.

RОБ=3,285*0,9581*(+0,515)=+1,62

руб.

Проверка: -2,29+(-2,1)+1,62=-2,77