Эконометрика. Учебное пособие

.pdfФедеральное агентство железнодорожного транспорта

Уральский государственный университет путей сообщения

Кафедра «Высшая и прикладная математика»

Г.А. Тимофеева

А.В. Мартыненко

ЭКОНОМЕТРИКА

Учебное пособие для студентов экономических направлений подготовки бакалавров: 080100.62 – «Экономика»

Екатеринбург

2015

УДК 330.43

Эконометрика: учеб. Пособие / Г.А. Тимофеева, А.В. Мартыненко. – Екатеринбург : УрГУПС, 2015.

Излагаются основы эконометрики, приводятся основные эконометрические идеи и методы анализа экономических процессов и явлений. Приводится большое количество примеров эконометрических расчетов с использованием электронных таблиц.

Основной материал учебного пособия соответствует структуре курса «Эконометрика» направления подготовки бакалавров 080100.62 Экономика (специализаций «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Экономика предприятий и организаций»).

Пособие также содержит разделы, которые требуют углубленных знаний математики и математической статистики и ориентированы на изучение в курсе «Эконометрика» (продвинутый уровень) магистратуры по направлению 080100.68 «Экономика».

Авторы: Г.А. Тимофеева, зав. кафедрой «Высшая и прикладная математика», д-р физ.-мат. наук, профессор, УрГУПС

А.В. Мартыненко, доц. кафедры «Высшая и прикладная математика», канд. физ.-мат. наук, УрГУПС

Рецензенты: Д.Б. Берг, профессор кафедры «Анализ систем и принятие решений», д-р физ.-мат. наук, УрФУ

С.В. Рачек, зав. кафедрой «Экономика транспорта», д-р экон. наук, профессор, УрГУПС

2

ВВЕДЕНИЕ ............................................................................................................. |

5 |

1. ВСПОМОГАТЕЛЬНЫЕ СВЕДЕНИЯ ИЗ МАТЕМАТИЧЕСКОЙ |

|

СТАТИСТИКИ......................................................................................................... |

8 |

1.1. Основные статистические формулы ................................................................ |

8 |

1.2. Стандартные статистические распределения................................................ |

11 |

1.3. Проверка статистических гипотез.................................................................. |

15 |

1.4. Проверка гипотезы о значимости коэффициента корреляции ..................... |

16 |

2. ПАРНАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ .............................................................. |

19 |

2.1. Парная регрессия............................................................................................. |

19 |

2.2. Модель парной регрессии............................................................................... |

20 |

2.3. Регрессия по методу наименьших квадратов ................................................ |

21 |

2.4. Основное дисперсионное тождество регрессионного анализа..................... |

25 |

2.5. Коэффициент детерминации. Критерий Фишера (F-тест)............................ |

26 |

2.6. Интервальные оценки параметров уравнения регрессии ............................. |

29 |

3. ПАРНАЯ НЕЛИНЕЙНАЯ РЕГРЕССИЯ ......................................................... |

34 |

3.1. Виды нелинейных регрессий.......................................................................... |

34 |

3.2. Линеаризация нелинейных регрессий............................................................ |

34 |

3.3. Выбор нелинейной зависимости .................................................................... |

38 |

3.4. Индексы корреляции и детерминации........................................................... |

42 |

3.5. Средняя ошибка аппроксимации.................................................................... |

43 |

3.6. Коэффициент эластичности............................................................................ |

44 |

4. МНОЖЕСТВЕННАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ........................................... |

50 |

4.1. Оценка коэффициентов регрессии по МНК для двух независимых |

|

переменных ............................................................................................................ |

51 |

3 |

|

4.2. Оценка коэффициентов по МНК для множественной регрессии................. |

53 |

4.3. Условия применения МНК............................................................................. |

58 |

4.4. Спецификация модели.................................................................................... |

59 |

4.5. Коэффициент детерминации .......................................................................... |

62 |

4.6. Проверка значимости линейной регрессионной модели.............................. |

63 |

4.7. Сравнение «короткой» и «длинной» моделей............................................... |

64 |

4.8. Оценка значимости коэффициентов регрессии по t-критерию Стьюдента.65 |

|

4.9. Фиктивные переменные.................................................................................. |

68 |

4.10. Нарушение предпосылок МНК .................................................................... |

69 |

4.11. Проверка гомоскедастичности. Критерий Голдфелда-Квандта ................. |

70 |

5. ВРЕМЕННЫЕ РЯДЫ. ОСНОВНЫЕ ПОНЯТИЯ............................................ |

75 |

5.1. Аддитивная и мультипликативная модели временного ряда....................... |

75 |

5.2. Коэффициент автокорреляции. Коррелограмма............................................ |

76 |

5.3. Выделение тенденции при помощи скользящего среднего.......................... |

81 |

5.4. Проверка остатков на автокорреляцию. Критерий Дарбина-Уотсона......... |

91 |

ПРИЛОЖЕНИЕ. РАСПРЕДЕЛЕНИЕ ДАРБИНА-УОТСОНА .......................... |

96 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК .................................................................. |

97 |

4

Введение

Эконометрика – это наука, изучающая методами математической статистики количественные закономерности и связи в экономике, выражаемые в виде математических моделей.

Центральной проблемой эконометрики является построение экономет-

рической модели и определение возможностей ее использования для описания, анализа и прогнозирования реальных экономических процессов.

Основная цель эконометрики – вывод экономических закономерностей в виде математических зависимостей на основе анализа эмпирических данных.

Зависимость между переменными (показателями) может быть функциональной (встречается редко) или статистической (в экономике, как правило, является преобладающей).

Функциональная зависимость (иначе ее называют детерминированной) задается в виде формулы, которая каждому значению одной переменной ставит в соответствие строго определенное значение другой переменной, например, по доходу рассчитывают налог.

Статистическая зависимость – это связь переменных, при которой изменение одной переменной приводит к изменению среднего ожидаемого значения другой переменной. Например, чем больше население региона, тем больше валовой региональный продукт. Наиболее распространенной формулой статистической связи между переменными является уравнение регрессии. Если зависимость линейная (нелинейная), то регрессию называют линейной (нелинейной). Многие нелинейные модели можно преобразовать в линейные.

Процессы эконометрического анализа могут характеризоваться двумя типами обрабатываемых данных: пространственными данными и временными рядами.

Пространственные данные – это относящиеся к одному и тому же моменту времени данные о каком-либо экономическом показателе, характеризующем однотипные объекты. Например, данные об объеме производства на разных промышленных предприятиях за один и тот же период времени или о количестве работников разных промышленных предприятий в один и тот же момент времени.

Временные ряды – это данные о каких-либо показателях, характеризующих одни и те же объекты в различные моменты времени. К такому типу данных относятся ежемесячные или ежегодные статистические данные по стране в целом или по отдельным регионам. Например, по объему промышленного производства или о количестве безработных. Особенность временных данных состоит в том, что они упорядочены во времени.

Регрессионная модель – это уравнение, в котором объясняемая переменная представляется в виде функции от объясняющих переменных. Например, модель спроса на некоторый товар в зависимости от его цены и дохода по-

5

купателей. По виду функции различают линейные и нелинейные регрессионные модели. Наиболее детально изучены и потому наиболее часто встречается в эконометрическом анализе методы оценки и анализа линейных регрессионных моделей.

К простейшим моделям временных рядов относятся модели тренда и модели сезонности. Тренд представляет собой устойчивое изменение уровня показателя в течение длительного времени. Сезонность характеризует устойчивые внутригодовые колебания уровня показателя. Основная особенность моделей этого класса состоит в том, что они объясняют поведение временного ряда исходя из его предыдущих значений.

Основные задачи эконометрики состоят в построении моделей, выражающих выводимые закономерности, оценке их параметров, и проверке гипотез о полученных закономерностях и связях экономических показателей.

Эконометрическая модель, как правило, основана на теоретическом предположении о взаимосвязанности переменных и характере связи между ними. В

качестве основных этапов эконометрического исследования можно указать:

Постановка проблемы; Получение данных, анализ их качества; Спецификация модели; Оценка параметров;

Интерпретация и верификация результатов.

Спецификация модели является ключевым моментом эконометрического исследования. На этом этапе решения любой эконометрической задачи необходимо сформулировать эконометрическую модель, т.е. представить модель в виде уравнений, характеризующих связи между экономическими показателями. Например, в качестве модели связи между доходами и сбережениями семей можно выбрать линейное уравнение

Y X ,

где X – доход семьи, Y – сбережения семьи, – случайная составляющая (ошибка); и – параметры уравнения, заранее не известные и подлежащие определению в результате эконометрического анализа задачи.

Подчеркнем, что выбор эконометрической модели осуществляется исследователем субъективно, т.е. на основе своего личного опыта и знаний. Правильность (неправильность) сделанного выбора определяется исключительно тем, насколько хорошо полученная модель описывает исследуемое экономическое явление. Поэтому при решении любой задачи эконометрики необходима проверка соответствия полученной модели реальным экономическим данным.

Настоящее пособие ориентировано, прежде всего, на студентов экономических специальностей университетов. Оно также может быть полезно для аспирантов и преподавателей экономических дисциплин.

Изложение материала подразумевает, что читатель знаком с базовыми курсами высшей математики и теории вероятностей и математической статистики. Однако опыт преподавания эконометрики показывает, что в начале кур-

6

са студентам необходимо восстановить знания основных положений базовых курсов. Поэтому первая глава пособия посвящена изложению некоторых понятий и фактов математической статистики.

Во второй главе рассматривается парная линейная регрессия. Основное внимание в этой главе сосредоточено на получении оценок коэффициентов уравнения регрессии с помощью метода наименьших квадратов (МНК), а также на проверке качества, как полученных оценок коэффициентов, так и всей модели в целом.

Третья глава посвящена парной нелинейной регрессии. Здесь приведены методы линеаризации различных нелинейных моделей, даны основные показатели качества нелинейной модели, а также раскрыты некоторые аспекты спецификации модели парной регрессии.

Вчетвертой главе рассматривается множественная регрессия. Излагается метод наименьших квадратов для получения оценок коэффициентов уравнения множественной регрессии, а также детально рассмотрены предпосылки использования МНК. Приводятся основные способы проверки качества модели и ее параметров.

Впятой главе изучаются временные ряды. Подробно описываются все этапы построения аддитивной модели временного ряда. Приводится критерий Дарбина-Уотсона проверки остатков на автокорреляцию.

Вся излагаемая теория сопровождается большим количеством примеров, которые выполнены в программе Microsoft Excel 2003. Выбор именно этой версии был продиктован тем, что, с одной стороны, возможностей Microsoft Excel 2003 вполне достаточно для выполнения статистических и эконометрических расчетов. А с другой стороны, реализация таких расчетов во всех более поздних версиях осуществляется почти так же как в Microsoft Excel 2003, поэтому адаптация приведенных в книге примеров для других версий Microsoft Excel не представляет особого труда.

7

1. Вспомогательные сведения из математической статистики

1.1. Основные статистические формулы

Пусть из некоторой генеральной совокупности получена выборка

X |

x1 |

x2 |

… |

xn |

Y |

y1 |

y2 |

… |

yn |

Основными числовыми характеристиками выборки являются выбороч-

ные средние

X |

ср |

|

x |

xi |

, Y |

y |

yi |

; |

|

|

|

n |

ср |

|

n |

|

|

|

|

|

|

|

|

|

выборочные дисперсии

D D(X) (xi |

x |

)2 |

xi2 |

|

x |

2 , |

|||||||

x |

|

n |

|

n |

|

|

|

|

|||||

|

D(Y) |

(yi |

y |

)2 |

|

yi2 |

|

|

2 |

|

|||

Dy |

|

y |

; |

||||||||||

n |

n |

|

|||||||||||

|

|

|

|

|

|

|

|||||||

выборочные средние квадратичные отклонения

Sx S(X)

Dx , Sy S(Y)

Dx , Sy S(Y)

Dy

Dy

и выборочные коэффициенты ковариации и корреляции

cov(X,Y) |

(xi |

x |

)(yi |

y |

) |

|

xi |

yi |

|

|

|

|

|

||||

|

x y, |

||||||||||||||||

|

|

n |

|

|

|

|

n |

|

|||||||||

|

|

|

cov(x,y) |

|

|

|

|

|

|

||||||||

|

r |

r |

|

. |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

||||||||||

|

B |

xy |

|

|

S(X) S(Y) |

|

|

|

|

|

|

||||||

(1.1)

(1.2)

(1.3)

(1.4)

(1.5)

Эти величины вычисляются по данной выборке и, естественно, они будут отличаться от соответствующих характеристик генеральной совокупности, которые называют истинными или теоретическими значениями. Если мы возьмем другую выборку, то получим другие значения характеристик. Выборочные характеристики являются оценками теоретических характеристик. Выбороч-

ные характеристики принято обозначать латинскими буквами, а теоретические

– соответствующими греческими буквами. В частности, теоретический коэффициент корреляции будем обозначать через ρB или xy .

Отметим, что дисперсия, вычисляемая по формулам (1.1) и (1.2), называ-

ется неисправленной в отличии от исправленной дисперсии, которая вычис-

ляется по формуле Dиспр |

n |

|

D |

. Исправленная дисперсия является несмещен- |

|

n 1 |

|||||

x |

x |

|

|||

ной оценкой теоретической дисперсии и используется при построении доверительных оценок X и Y. Однако, для расчета парной регрессии Dxиспр не понадобится.

8

Отметим, что рассматриваемую выборку можно интерпретировать как результаты n наблюдений двумерной случайной величины (X,Y). Тогда выборочные характеристики интерпретируются как оценки соответствующих характеристик случайных величин X и Y.

Коэффициент корреляции будет играть очень важную роль в нашем курсе. Он является основным показателем тесноты линейной связи между случайными величинами. Коэффициент корреляции xy принимает значения от 1 до

1.

1.При xy 1 связь между X и Y является линейной функциональ-

ной зависимостью (самая сильная связь);

2.При xy 0 линейная корреляционная связь между X и Y отсутст-

вует;

3.При xy 0 корреляционная связь между X и Y является прямой,

т.е. Y увеличивается при увеличении X, а при xy 0 – обратной,

т.е. Y уменьшается при увеличении X.

Выборочный коэффициент корреляции rxy является оценкой xy и обла-

дает аналогичными свойствами.

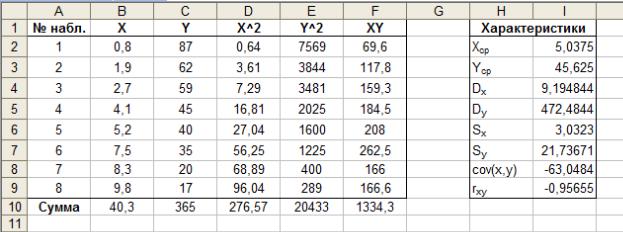

Пример 1. Заданы себестоимость Y (руб.) одного экземпляра книги в зависимости от тиража X (тыс.шт.)

X |

0,8 |

1,9 |

2,7 |

4,1 |

5,2 |

7,5 |

8,3 |

9,8 |

|

|

|

|

|

|

|

|

|

Y |

87 |

62 |

59 |

45 |

40 |

35 |

20 |

17 |

|

|

|

|

|

|

|

|

|

Для данной выборки найти выборочные средние, дисперсии и СКО величин X и Y, а также выборочные коэффициенты ковариации и корреляции.

Отыскание этих числовых характеристик в программе Microsoft Excel можно выполнить несколькими способами.

Способ 1. Найдем характеристики непосредственно по формулам. Для этого составим расчетную таблицу (рисунок 1.1). Формулы, по которым производятся вычисления в ячейках, представлены на рисунке 1.2.

Рис. 1.1. Расчет основных выборочных характеристик

9

Рис. 1.2. Формулы для расчета основных выборочных характеристик

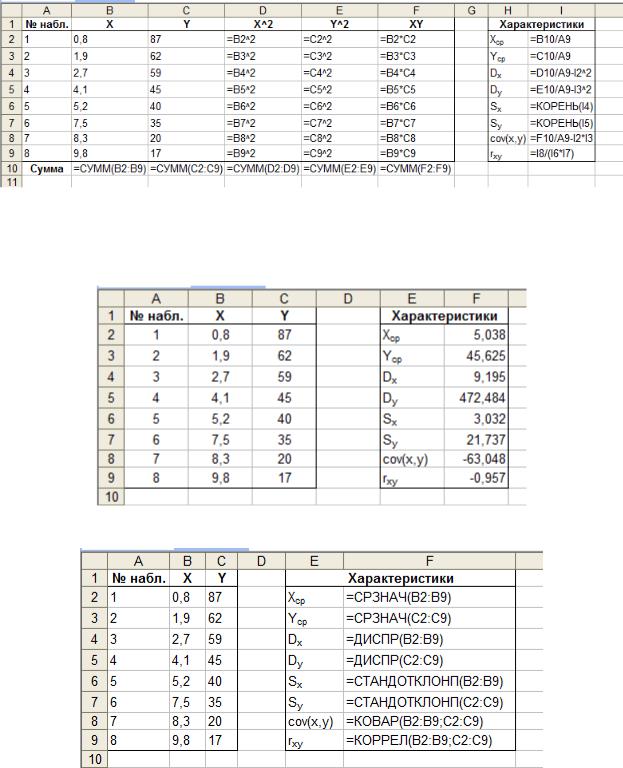

Способ 2. Найдем характеристики, используя встроенные функции Microsoft Excel. Таблицы с результатами и формулами представлены на рисунках 1.3 и 1.4.

Рис. 1.3. Расчет выборочных характеристик с помощью встроенных функций

Рис. 1.4. Формулы для расчета выборочных характеристик с помощью встроенных функций

Замечание. В Microsoft Excel есть две функции для вычисления дисперсии: функция ДИСПР возвращает неисправленную дисперсию (в терминологии Microsoft Excel она называется дисперсией для генеральной совокупности), функция ДИСП

возвращает исправленную дисперсию (в терминологии Microsoft Excel она называет-

10