Варіант 30.

1. Показники ефективності використання основних засобів.

2. Сутність, функції та значення прибутку, джерела його утворення.

Задача 1.

Визначити норму запасу оборотних засобів у незавершеному виробництві, якщо протягом року буде виготовлено 1000 виробів, собівартість кожного з яких 183 грн., тривалість циклу виготовлення 9 днів, на його початку витрачається 405 грн.

Задача 2

Розрахувати розцінку за одиницю виробу, відрядний заробіток робітника, якщо норма часу на виконання однієї операції дорівнює 6,5 хв./од.; кількість виконаних операцій робітником за місяць – 2000 од.; середній тарифний коефіцієнт – 1,33; годинна тарифна ставка І розряду – 6 грн./год. За високу якість виконання роботи робітнику виплачується премія в розмірі – 20 %.

Задача 3.

Визначити розмір виробничої та повної собівартості загального обсягу продукції, виходячи з наведених даних: витрати енергії, спожитої на технологічні цілі - 12000 грн.; витрати на відрядження директора підприємства - 420 грн.; витрати енергії, спожитої на загальногосподарські цілі - 4300 грн.; витрати на оплату праці збутового персоналу - 2800 грн.; витрати на оренду приміщення виробничого цеху - 9000 грн.; витрати сировини та матеріалів на виготовлення продукції - 44 000 грн.; витрати на оплату праці основних виробничих робітників - 14000грн.; витрати на утримання адміністративного персоналу - 8500 грн.; витрати на утримання приміщення фірмового магазину підприємства - 13500 грн.; амортизація виробничого обладнання - 1500 грн.

3. Методичні рекомендації до вирішення задач

1. Основні фонди підприємства

Початкова вартість основних фондів:

вп = впр+Вд +Вм + Взд + Він

або

Вп = Всп+ Вобл + Вз + Він

де Впр - витрати на придбання об'єкта основних фондів, грн.;

Вд - витрати на доставку об'єкта основних фондів, грн.;

Вм - витрати на монтаж об'єкта основних фондів, грн.;

В3.д - витрати на запуск у дію об'єкта основних фондів, грн.;

Всп- витрати на спорудження об'єкта, грн.;

Вобл - витрати на обладнання, що встановлюється на спорудженому об'єкті, грн.;

Він - інші супутні витрати, пов'язані з придбанням або спорудженням об'єкта основних фондів, грн.

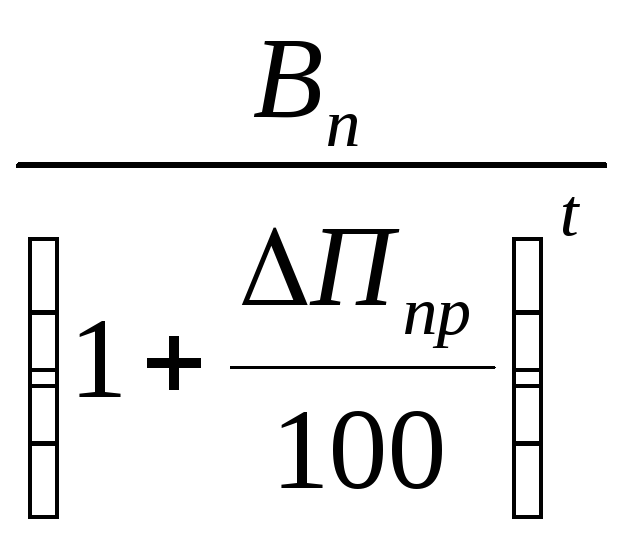

Відновна вартість діючих основних фондів:

Вв

=

де Ппр - річний приріст продуктивності праці в країні, %;

t - кількість років, що пройшли від року створення діючого об'єкта основних фондів.

Відновна вартість основних фондів з урахуванням їх зносу:

Взнв = Вв – (t ∙ АВ)

де АВ - щорічна сума амортизаційних відрахувань, грн.

Залишкова вартість об'єкта основних фондів:

Вз = Вп - Сзн,

де Сзн - сума накопиченого зносу об'єкта основних фондів, грн.

Середньорічна вартість основних фондів

![]() ,

,

де ВОФпр – вартість основних фондів на початок року, тис. грн.;

Ввв – вартість введених основних фондів на протязі року, тис. грн.;

Ввив - вартість виведених основних фондів на протязі року, тис. грн.;

п1 – кількість повних місяців експлуатації основних фондів на протязі року;

п2 - кількість повних місяців неексплуатації основних фондів на протязі року.

Норма амортизації:

![]() ,

,

де Вл – ліквідаційна вартість обладнання, тис. грн.;

Текс – термін експлуатації обладнання, років.

Коефіцієнт зносу основних:

Кзн = Сзн / Вп

Коефіцієнт придатності основних фондів:

Кприд = Вз / Вп

Кзн + Кприд = 1.

Коефіцієнт оновлення основних фондів:

Кон = Ввв / ВОФкр

де ВОФкр - початкова вартість основних засобів підприємства на кінець року, тис. грн.

Коефіцієнт вибуття основних фондів:

Квиб = Ввив / ВОФпр

Фондооснащеність:

Фосн

=

![]()

де побл - облікова кількість устаткування на підприємстві, що має найбільшу частку.

Фондоозброєність:

Фозбр

=

![]()

де Чпвп - середньооблікова чисельність промислово-виробничого персоналу, осіб.

Фондовіддача:

ФВ

=

![]()

де ОП - річний обсяг випуску продукції підприємства у вартісному виразі, грн.

Фондомісткість:

ФМ

=

![]()

Рентабельність основних фондів:

RОФ

=

![]()

де П - прибуток, отриманий підприємством за рік, грн.