Методы оценки экономической эффективности капитальных вложений

особенности использования методики комплексной оценки использования предприятий НТП,

Методика сравнительной экономической эффективности,

Методы оценки эффективности затрат в рыночной экономике.

В связи с необходимостью технологической оценки принимаемых технических решений необходимо правильно подобрать методы и критерии такой оценки.

В условиях рыночной экономики в качестве такого критерия используется механизм отклонения прибыли к затратам.

В настоящее время известно большое количество показателей, отражающих данный критерий.

Существующие методы оценки разделяются на 3 группы:

Показатели общей эффективности базируются на разности дисконтированных затрат и результатов за период реализации мероприятий

Показатель сравнительной экономической эффективности, в основу которого положены приведенные годовые или суммарные затраты, дисконтированные по годам реализации предприятий.

При определении экономичности эффекта рассматривались два варианта:

проектный,

базовый.

Основывается на приростных показателях, которые оценивают экономический эффект только по изменяющимся элементам текущих затрат и капитальных вложений.

В методике комплексной оценки эффективности мероприятий экономической эффективности определяется за весь период разработки производства и исполнения мероприятия.

При расчете экономического эффекта необходимо учитывать динамику и эксплуатационные характеристики эксплуатационных объектов, возможну динамику цен, неравноценность экономических оценок разновременных затрат и результатов.

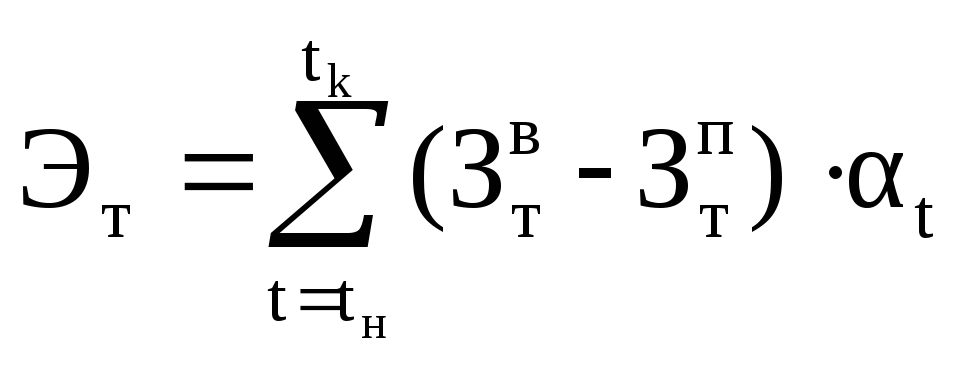

Экономический эффект на всех этапах реализации рассчитывается как превышение стоимостной оценки результатов над оценкой затрат ресурсов за весь срок реализации мероприятия по формуле:

![]() ,

где

,

где

![]() -

стоимостная оценка суммарных результатов

за весь период реализации мероприятия,

приведенных к расчетному году.

-

стоимостная оценка суммарных результатов

за весь период реализации мероприятия,

приведенных к расчетному году.

![]() -

аналогичная оценка затрат.

-

аналогичная оценка затрат.

Стоимостная оценка результатов за весь период осуществляется с учетом неравномерности затрат по формуле:

![]()

![]() -

результаты в t-том году,

-

результаты в t-том году,

![]() -

коэффициент приведения равновременных

результатов к расчетному году.

-

коэффициент приведения равновременных

результатов к расчетному году.

![]() ,где

,где

![]() -

коэффициент дисконтирования результатов,

-

коэффициент дисконтирования результатов,

![]()

![]() и

и

![]() - сроки начала и окончания мероприятия.

- сроки начала и окончания мероприятия.

Стоимостная оценка результатов в t-том году включает в себя основные и сопутствующие результаты.

![]() .

.

Основными результатами являются цена конечной продукции, которая является целью данного мероприятия.

Для предметов труда основные результаты определяются по формуле:

![]() ,

где

,

где

![]() -

объем применяемых предметов труда в

t-том году в i-той сфере.

-

объем применяемых предметов труда в

t-том году в i-той сфере.

![]() -

удельный расход предметов труда в i-том

году в i-той сфере.

-

удельный расход предметов труда в i-том

году в i-той сфере.

![]() -

цена в в i-том году в i-той сфере.

-

цена в в i-том году в i-той сфере.

Для средств труда основные результаты расчитываются по формуле:

![]() ,

где

,

где

![]() -

годовой объем потребляемого сырья в

i-той сфере.

-

годовой объем потребляемого сырья в

i-той сфере.

Стоимостная оценка сопутствующих результатов включает данные экономические выходы в различных сферах народного хозяйства, а также оценка социальных и экономических исследований от реализации мероприятия.

Оценка затрат независимо от объекта разработки должна учитывать:

Затраты, связанные как с проектированием, так и с производством и использованием новой техники,

Все виды текущих и единовременных затрат, как в производственной, так и в непроизводственной сфере,

Динамику затрат по расчетному периоду.

Затраты на мероприятия определяются по прямому суммированию текущего и единовременных затрат каждого участка производства:

![]() ,

,

![]() -

издержки i-того участка мероприятия,

-

издержки i-того участка мероприятия,

![]() -

капитальные вложения в i-том году i-того

участка,

-

капитальные вложения в i-том году i-того

участка,

![]() -

ликвидационная (остаточная) стоимость

основных фондов.

-

ликвидационная (остаточная) стоимость

основных фондов.

Остаточная стоимость учитывается, если оборудование не выработало его стоимость.

При технико-экономическом обосновании конструкторских и технологических решений главным образом сравнительной экономической эффективности, что предполагает обязательность составления разных вариантов. Такая оценка показывает на сколько один вариант выгоднее другого.

Сравнение вариантов должно производиться в расчете получения одного и того же варианта.

Это означает, что должна быть обеспечена сопоставимость вариантов по объему выпуска, по качеству производительности и другим факторам.

В качестве обобщающих показателей сравнительной эффективности используются:

приведенные годовые затраты,

годовой экономический эффект,

срок окупаемости дополнительных капиталовложений.

Оптимальный

вариант определяется по критерию min

![]() .

.

Экономический эффект может рассчитываться по следующим формулам:

(1)

(1)

(2)

(2)

(3)

(3)

-

коэффициент реновации основных фондов.

-

коэффициент реновации основных фондов.

формула используется для мероприятий с изменяющимися приведенными затратами по годам реализации мероприятия, при этом капиталовложения в проект осуществляются в течении нескольких лет.

формула применяется для мероприятий со стабильными затратами по годам реализации или их динамики неизвестна.

формула используется для мероприятий, капиталовложения которых осуществляются в течении года.

В приведенных формулах включают составляющие 3-х видов затрат:

текущие затраты (себестоимость выпускаемой продукции за исключением амортизационных отчислений),

единовременное вложение в основные фонды,

единовременные затраты, не увеличивающие стоимость основных фондов.

Годовые приведенные затраты могут быть определены по следующей формуле:

-

себестоимость продукции без амортизационных

отчислений,

-

себестоимость продукции без амортизационных

отчислений,

![]() -

коэффициент реновации основных фондов,

-

коэффициент реновации основных фондов,

и

и

- первоначальная и ликвидационная

стоимость основных i-тых фондов,

- первоначальная и ликвидационная

стоимость основных i-тых фондов,

-

остаточная стоимость действующих

фондов, исключаемых в данном варианте,

-

остаточная стоимость действующих

фондов, исключаемых в данном варианте,

-

капиталовложения, не увеличивающие

стоимость основных фондов.

-

капиталовложения, не увеличивающие

стоимость основных фондов.

Срок эксплуатации основных капиталовложений:

,

где

,

где

-

дополнительные капиталовложения в

данном варианте,

-

дополнительные капиталовложения в

данном варианте,

,

где

,

где

-

капиталовложения в новое оборудование,

-

капиталовложения в новое оборудование,

и

и

- остаточная стоимость базовых и

проектных вариантов.

- остаточная стоимость базовых и

проектных вариантов.

Вариант считается экономически целесообразным, если

0;

0;

,

,

-

срок реализации мероприятия.

-

срок реализации мероприятия.