(По т.А.Акимовой, в.В.Хаскину, 2002)

Рис. 12.4. Система платы за природные ресурсы

(Из кн. «Экология и экономика природопользования», 2007)

В плате за право пользования природными ресурсами экономически реализуется право собственника ресурсов на получение части прибыли от эксплуатации каждого вида ресурсов.

Внесение платы за использование природных ресурсов не освобождает природопользователя от выполнения мероприятий по охране окружающей среды и возмещения вреда, причиненного экологическим правонарушением.

Плата за пользование землей имеет налоговую форму. Формами платы являются: земельный налог,

арендная плата,

нормативная цена земли.

Размер земельного налога не зависит от результатов хозяйственной деятельности землепользователей, от того, находится ли земельный участок в пользовании, владении или собственности соответствующего налогоплательщика и исчисляется из единой ставки за единицу земельной площади в расчете на год. Земельный налог в первую очередь подразделяется на две основные группы: - за земли сельскохозяйственного назначения и - за земли несельскохозяйственного назначения. Нормативные ставки налога за земли установлены Законом РФ «О плате за землю». Они могут быть различны по группам почв, многолетних насаждений, сенокосов и пастбищ; по нахождению земель внутри или вне населённых пунктов; и т.д. и т.п.. Местные органы власти имеют право повышать ставки, но не более чем в 2 раза.

Арендная плата взимается за земли, сданные в аренду. Ее величина устанавливается по договору. За нижний предел в данном случае берется размер земельного налога. Реальный расчет размера ставок арендной платы базируется на данных по сделкам купли-продажи и аренды земли на первичных и вторичных рынках недвижимости.

Земельный налог и арендная плата используются исключительно на следующие цели:

— финансирование мероприятий по землеустройству, ведению земельного кадастра, мониторинга, охране земель и повышению их плодородия, освоению новых земель; на компенсацию собственных затрат землепользователя на эти цели и погашение ссуд, выданных под эти мероприятия, и процентов за их использование;

— инженерное и социальное обустройство территории.

Нормативная цена земли применяется при покупке и выкупе земельных участков, при передаче земли, в арендное пользование, при установлении ее общей стоимости, при передаче по наследству и т.п. Нормативная цена земли — это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли представляет собой базу налогообложения имущества физических и юридических лиц. Порядок определения нормативной цены земли устанавливается Правительством РФ. Нормативная цена ежегодно определяется органами исполнительной власти субъектов РФ. Органы местного самоуправления могут повышать или понижать нормативную цену земли, но не более чем на 25%. Нормативная цена земли не должна превышать 75 % уровня рыночной цены на такого же типа земельные участки такого же целевого назначения.

Платежи за пользование недрами устанавливаются в соответствии с Законом РФ «О недрах». Они включают:

— платежи за право: 1) пользования, разведки, добычи полезных ископаемых (роялти); 2) строительства и эксплуатации подземных сооружений (не связанных с добычей полезных ископаемых); 3) использования отходов гоно-добывающих и перерабатывающих производств; 4) захоронения вредных веществ;

— отчисления пользователей недр на изучение и воспроизводство минерально-сырьевой базы;

— платежи за пользование акваторией и участками морского дна;

— акцизные сборы за получение сверхнормативной прибыли от добычи или продажи на экспорт нефти и газа;

— сбор за участие в конкурсе (аукционе) и выдачу лицензий на недропользование.

Плата за пользование недрами может взиматься в следующих формах:

денежных платежей;

части добытого минерального сырья или иной продукции, производимой пользователями недр;

выполнения работ или предоставления услуг;

зачет сумм предстоящих платежей в соответствующие бюджеты в качестве долевого вклада в уставный фонд создаваемого горного предприятия.

Формы, размеры внесения платы показываются в лицензии на пользование недрами. В определённых случаях, специально оговоренных в нормативных документах, отчисления за недропользование не взимаются или взимаются в частичном размере. Платежи за недропользование включаются в себестоимость продукции.

С пользователей недр также взимается плата за пользование геологической информацией, если она получена за счет государственных средств.

Следующие категории пользователей недр в городах освобождены вообще от платежей:

— метрополитены;

— организации, осуществляющие шахтные и горнопроходческие работы;

— организации, осуществляющие прокладку наружных коммуникаций (трубопроводов, дорог, мостов, линий электро-, радио- и телесвязи);

— организации по эксплуатации трубопроводных распределительных сетей и тепловых, канализационных сетей;

Платежи за пользование лесным фондом делятся на: 1) лесные подати и 2) арендную плату. Лесные подати взимаются при краткосрочном пользовании участками лесного фонда, арендные платежи — в случае их аренды.

Подати взимаются за:

• заготовку древесины, отпускаемой на корню;

• заготовку живицы;

• заготовку второстепенных лесных материалов;

• побочное лесопользование (сенокошение, пастьба скота, заготовка в предпринимательских целях древесных соков, дикорастущих плодов, ягод, грибов, лекарственных растений, технического сырья, размещение ульев или пасек и других видов лесного пользования);

• лесопользование для нужд охотничьего хозяйства, культурно-оздоровительных, туристских или спортивных целей.

Платежи за пользование лесным должны использоваться, как это определено законодательством, для финансирования органов управления лесным хозяйством, а также на охрану и воспроизводство лесных ресурсов.

Система платежей за пользование животным миром включает:

– плату за пользование;

– штрафы за сверхлимитное и нерациональное пользование.

Платежи дифференцируются за изъятие из среды обитания следующих объектов животного мира:

• отнесенных к объектам охоты;

• отнесенных к объектам рыболовства;

• принадлежащих к видам, занесенным в Красную книгу РФ;

• не отнесенных к объектам охоты и рыболовства и не принадлежащих к видам, занесенным в Красную книгу Российской Федерации.

Плата за пользование животным миром включает плату за лицензию на отстрел диких животных. Размер платы не зависит от результатов охоты. Этот вид платежа несет функции воспроизводства. Размер платы устанавливается местными органами. Плата поступает на счет специально уполномоченных государственных органов по охране, контролю и регулированию использования объектов животного мира и среды их обитания.

Штрафы за сверхлимитное и нерациональное пользование животным миром полностью поступают в региональные бюджеты. Использование средств, поступивших в бюджеты, происходит по следующим направлениям: на реализацию федеральных и территориальных программ; на мероприятия по комплексному использованию, охране и воспроизводству объектов животного мира, их защиту от вредного воздействия; ведение государственного мониторинга ресурсов животного мира; научно-исследовательские работы. Для отдельных категорий пользователей устанавливаются льготы. Постановление Правительства РФ от 29.09.97 № 1251 «О плате за пользование объектами животного мира и ее предельных размерах» по видам животных, отнесенным к объектам охоты.

В соответствии с Законом РФ «О плате за пользование водными объектами» (1998 г.) плата взимается:

— за забор воды из водных объектов;

— за удовлетворение потребностей в воде гидроэнергетики;

— за использование водных объектов для лесоповала, добычи полезных ископаемых, организации рекреации, размещение плавательных средств, коммуникаций, зданий, сооружений, установок и оборудования, для проведения буровых, строительных и иных работ;

— за осуществление сброса сточных вод в водные объекты.

Минимальные и максимальные ставки платы за пользование водными объектами устанавливаются централизованно Правительством РФ. На их основе законодательными (представительными) органами субъектов РФ определяются конкретные ставки платы по категориям плательщиков и в зависимости от вида пользования водными объектами, их состояния и т.д. Сумма платы включается в себестоимость продукции (работ, услуг).

Платежи носят воспроизводственный характер и ориентированы на финансирование мероприятий по рациональному использованию, восстановлению и охране водных объектов. Эти платежи доводятся до плательщиков вместе с лимитами водопользования (месячными, годовыми). При превышении этих лимитов ставки платы увеличиваются в 5 раз по сравнению с базовым уровнем. Пользование водными объектами, как и недрами, осуществляется на основе лицензионного договора (разрешения). При его отсутствии ставки платежей увеличиваются также в 5 раз.

Плата не взимается за подземные воды, которые извлекаются из недр попутно с полезными ископаемыми, а также в целях ликвидации вредного воздействия этих вод (подтопление, засоление), кроме того, промышленные предприятия не платят за подземные лечебные и теплоэнергетические воды, подземные промышленные воды, используемые в качестве сырья для извлечения содержащихся в них полезных ископаемых.

Плата за выбросы, сбросы, размещение отходов является формой компенсации ущерба (экстерналий), наносимого загрязнением окружающей природной среды, и отнесена Законом «Об основах налоговой системы в Российской Федерации» к налоговым платежам. Установлены цены за каждую тонну отдельного загрязняющего ингредиента: 28.VIII.1992г «Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».

Определены три вида платежей за загрязнение окружающей среды:

— в размерах, не превышающих ПДН (базовая ставка);

— в пределах установленных лимитов ВСН (в 5-ти кратном размере от базовой ставки);

— за сверхлимитное загрязнение ОПС (штрафы в 25-кратном размере).

На основе базовых нормативов с учетом коэффициентов, отражающих, учитывающих местные экологические факторы, органами исполнительной власти субъектов Федерации утверждаются дифференцированные ставки платы. 3 августа 1992г был подписано Постановление правительства РФ «Об утверждении порядка разработки и утверждения экологических нормативов выбросов и сбросов загрязняющих веществ в окружающую природную среду, лимитов использования природных ресурсов, размещения отходов». Соответственно, были установлены базовые нормативы платы:

— за выброс в атмосферу загрязняющих веществ;

— за сбросы загрязняющих веществ в водные объекты или на рельеф местности;

— за размещение отходов.

При размещении отходов строго в соответствии с разрешительными документами в расчёт платы вводится понижающий коэффициент до 0,3. При размещении отходов в излишних объёмах, в неположенном месте (в границах населённых пунктов, в рекреационных и водоохранных зонах и т.п.), без разрешительных документов или без надлежащего их оформления в расчёт платы вводится повышающий коэффициент до 5,0.

Установлены следующие источники платы за загрязнение окружающей природной среды:

— за счет себестоимости продукции или услуг – возмещаются платежи за загрязнение в пределах нормативов;

— за счет прибыли природопользователя – осуществляются платежи за превышение допустимых нормативов.

Вопросы расчёта и перечисления платы за загрязнение окружающей среды регламентируются целой серией подзаконных документов, разработанных в основном в 1997-1999 годах. Платежи ежеквартально перечисляются в плановом порядке. По истечении отчетного квартала производится перерасчет платежей в соответствии с фактическим загрязнением. При нарушении сроков начисляется пеня.

лицензирование природопользования и природоохранной деятельности

лицензионный (разрешительный) порядок приобретения прав природопользования, изъятия природных ресурсов и осуществления ряда других видов деятельности определяется соответствующими федеральными законами и принимаемыми в дополнение к ним постановлениями Правительства РФ и другими нормативными актами.

Природно-ресурсная лицензия как акт государственного органа отраслевого управления (Роскомвода, Роскомнедр, Минприроды, Роскомрыболовства, Рослесхоза, и их территориальных подразделений) разрешает субъекту хозяйственной деятельности пользоваться природным объектом в определенных границах в соответствии с указанной целью в течение установленного срока при соблюдении им заранее оговоренных условий. Указанные разрешения крайне разнообразны не только по своему содержанию, объекту и форме, но зачастую и по наименованию. Так, разрешительные документы в лесопользовании традиционно именуются лесорубочными билетами и лесными билетами.

Лицензия имеет три признака:

она является актом собственника ресурса,

формой проведения контроля государства за рациональным природопользованием и

средствами регулирования природопользования.

лицензии в зависимости от срока действия можно разделить на

разовые,

краткосрочные и

долгосрочные.

в зависимости от объёкта лицензирования – на пользование

водными объектами,

недрами,

лесами,

на комплексное природопользование.

По объёму предоставляемых правомочий различают

отдельные и

совмещенные лицензии (например, поиск, разведку и добычу полезных ископаемых).

Существует свыше 30 видов деятельности и услуг, связанных с выдачей лицензий в сфере природопользования. Назовем некоторые виды лицензий:

— лицензия на использование земель выдается местной администрацией в виде земельно-отводного акта или договора купли-продажи земли по результатам аукционов;

— лицензия на использование недр выдается администрацией региона совместно с отраслевыми комитетами по экологии и использованию недр. Она выдается на геологическую разведку недр, добычу полезных ископаемых, захоронение вредных веществ, строительство и эксплуатацию подземных сооружений и др.;

— лицензия на использование вод выдается администрацией совместно с органом Роскомвода России. Водное законодательство России устанавливает в лицензии цели пользования, сроки, лимиты, пространство, условия платежей, требования рационального использования и охраны. Выданные лицензии могут быть досрочно прекращены соответствующими органами при изменении экологической обстановки, угрозы нанесения вреда здоровью человека и природной среде;

— лицензия на использование лесов определяется видами лесопользования. Основное лесопользование производится в плановом порядке и согласуется с органами лесного хозяйства и Правительством России. Существует два вида лицензий: лесорубочный билет (в котором указывается объем древесины, подлежащей рубке, вид разрешенной рубки, порода деревьев, место, сроки начала и завершения работ) и лесной билет (который выдается на заготовку и на лесные побочные пользования);

— лицензия на использование животного мира выдается органами охраны и использования животного мира.

— лицензирование использования атмосферного воздуха устанавливает лимиты и нормативы выбросов объектом, которые регламентируются органами МПР России. Невыполнение их или нарушение влечет за собой административную или уголовную ответственность.

Постановлением Правительства от 3 апреля 1997г №383 утверждены «Правила предоставления в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензии на водопользование и распорядительной лицензии».

Получение лицензии, например, на водопользование не требуется:

— при общем водопользовании;

— при использовании водных объектов для плавания на мало- мерных судах;

— при разовых посадках (взлетах) гидровоздушных судов;

— при водопользовании для пожарных нужд;

— при заборе воды из одиночных скважин и колодцев с применением бытовых насосов;

— при пользовании обособленными водными объектами.

«Положение о порядке лицензирования пользования недрами» от 15 июля 1992г №3314-1. Здесь действует так называемое правило «двух ключей», когда лицензия на недропользование выдается и территориальным представительством управления фондом недр МПР РФ и органами власти соответствующего субъекта Федерации.

В сентябре 1998г был принят Федеральный закон «О лицензировании отдельных видов деятельности». К ним относятся виды деятельности, которые могут повлечь за собой нанесение ущерба правам, законным интересам, нравственности и здоровью граждан, обороне и безопасности государства и регулирование которых не может осуществляться иными методами, кроме как лицензированием:

Деятельность в области охраны окружающей среды.

Ввоз и вывоз озоноразрушающих веществ и содержащей их продукции.

деятельность, связанная с источниками ионизирующего излучения.

деятельность в области гидрометеорологии и мониторинга окружающей среды.

деятельность по исследованию и использованию космического пространства и по предоставлению космических услуг.

Природно-ресурсные лицензии долгосрочного пользования дополняются договорным регулированием вспомогательного характера, где детализируются каждые условия. Проводятся конкурсы и аукционы на право заключения соответствующих договоров. Использование экологической лицензии позволяет отказаться от налогов и перевести систему государственного регулирования в систему рыночного управления. Рынок экологических лицензий, определяя их цены, управляет интересами предприятий по инвестиции и составу продукции. Торговля экологическими лицензиями является действенным инструментом поощрения предприятий, ведущих природоохранную деятельность.

возмещение причинённого ущерба

Ущерб это – а) фактические или возможные потери, возникающие в результате каких-либо событий или явлений, в частности: негативных изменений в природной среде вследствие антропогенного воздействия, образования вредных отходов, ухудшения условий жизнедеятельности людей и показателей качества жизни, снижения производительности труда, сокращения сроков службы имущества, ухудшения качества производственного процесса; или б) дополнительные затраты на компенсацию этих убытков.

Количественная оценка ущерба может быть представлена в натуральных (физических), балльных, стоимостных показателях. В первом случае говорят об экологическом ущербе; во втором – об экономическом. Экономический ущерб равняется сокращению доходов общества из-за ухудшения природного ресурса или вредного влияния загрязнения.

По степени его проявления он классифицируется на:

фактический (реальный ущерб,

представленный в стоимостном выражении),

потенциальный (не требующий дополнительных расходов на ликвидацию),

возможный (наблюдаемый при отсутствии природоохранных мероприятий),

предотвращенный (возможный ущерб за вычетом фактического),

восполнимый (характеризующийся обратимыми последствиями) и невосполнимый (характеризующийся необратимыми последствиями).

При экономической оценке ущерба к основным реципиентам относят:

— население;

— основные фонды промышленности, в том числе горнодобывающей, обогатительной и перерабатывающей;

— объекты жилищно-коммунального и бытового хозяйства;

— сельскохозяйственные угодья;

— представителей флоры и фауны;

— рекреационные и лечебно-курортные объекты.

Методики расчёта экономического ущерба изложены в соответствующих нормативных и законодательных актах, справочниках.

Для расчётов «укрупнённых» экономических оценок ущерба окружающей среде от различных антропогенных воздействий целесообразно использовать специальную «Методику определения предотвращённого экологического ущерба», утверждённую Госкомэкологией РФ 30.XI.1999г, которая позволяет сопоставить реальные значения экономических оценок ущербов с фактическими значениями платежей за загрязнение.

Социальный ущерб от негативного антропогенного воздействия на ОПС – это наносимый здоровью населения. Поддаётся оценке величина экономического ущерба от следующих отклонений в состоянии здоровья человека:

— общей заболеваемости детского населения;

— общей заболеваемости взрослого населения трудоспособного возраста;

— онкологической заболеваемости населения дотрудоспособного и трудоспособного возраста;

— нарушений нормального процесса воспроизводства населения;

— смертности населения в дотрудоспособном и трудоспособном возрасте.

Экономические расходы и потери от заболеваемости включают в себя:

— расходы на амбулаторное лечение и обслуживание больных в поликлиниках, диспансерах, стационарах, санаториях, реабилитационных центрах и т.п.,

— расходы на оплату листков нетрудоспособности,

— потери прибавочного продукта за время нетрудоспособности.

Экологические фонды

Экологические фонды могут быть подразделены на:

федеральный;

республиканские, краевые, областные и окружные;

местные.

Вопросы создания экологических фондов и использования их средств регулируются в основном Постановлением Правительства Российской Федерации от 29 июня 1992 г. №442 «О Федеральном экологическом фонде Российской Федерации и экологических фондах на территории Российской Федерации».

Экологический фонд образуется за счет средств, поступающих от юридических лиц и граждан, в том числе:

— платежей и штрафов;

— сумм, полученных по искам о возмещении ущерба;

— средств от реализации конфиската;

— добровольных взносов, направляемых исключительно на указанные этими лицами цели;

— иных доходов в соответствии с законодательством.

За формирование, координацию расходования финансовых средств и контроль за их целевым исполнением отвечает Министерство природных ресурсов РФ (Ростехнадзор, Росприроднадзор). Средства экологических фондов распределяются в следующем порядке:

— 60% на мероприятия местного (городского, районного) значения;

— 30% на мероприятия республиканского, краевого, областного значения;

— 10% на мероприятия федерального значения.

Природоохранные мероприятия, финансируемые из средств экологических фондов:

— прежде всего, экологическое образование и воспитание населения, создание средств аналитического контроля и системы экологического мониторинга;

— затем охрана и оздоровление окружающей природной среды, воспроизводство природных ресурсов;

— а также поддержка деятельности заповедников, территориальных природоохранных органов, лабораторий и инспекций, строительства очистных сооружений и других природоохранных объектов.

Значимость экологических фондов возрастает в связи с сокращением бюджетного финансирования природоохранных мероприятий.

Рис. 12.5. Структура использования экологических фондов (по Т.А.Акимовой, В.В.Хаскину, 2002)

Экологические страхование

Законом «Об охране окружающей среды» (ст. 23) определено, что в Российской Федерации производится добровольное и обязательное государственное экологическое страхование предприятий, учреждений, организаций, а также граждан, объектов их собственности и доходов на случай экологического и стихийного бедствия, аварий и катастроф. Экологическое страхование — это страхование гражданской ответственности владельцев потенциально опасных объектов за нанесение вреда окружающей среде в связи с необходимостью возмещения третьим лицам ущерба, обусловленного технологической аварией или катастрофой, и покрытия затрат на ликвидацию последствий. Суть работы страховых экологических фондов заключается в том, что предприятия — потенциальные источники загрязнения или сами реципиенты — вносят некоторую сумму (для страховых компаний это страховая премия) в один или несколько фондов, которые при возникновении аварийного или внезапного загрязнения среды компенсируют пострадавшим убытки. Т.е. страхователь перекладывает гарантию возмещения убытков третьим лицам на страховщика, причём возмещаемый ущерб может многократно превосходить взносы страхователя. С ростом вероятности возникновения рисковых ситуаций растут и ставки страховых взносов.

Правовая база необходимости возмещения вреда, причиненного окружающей среде, обеспечена законами Российской Федерации «Об охране окружающей природной среды», «О предприятиях и предпринимательской деятельности» и «О страховании», закрепляющими ответственность виновников негативных экологических воздействий перед третьими лицами. Этими же законами установлено, что причиненные убытки должны компенсироваться за счет собственных ресурсов виновников и лишь в исключительных случаях за счет государственных резервов. Однако реальность такова, что сейчас у нас в России более 80% ущерба от загрязнения среды вообще не компенсируется, лишь 3% возмещается за счет виновников, остальное в той или иной степени — из государственных резервов. Осуществление соответствующих функций возложено на систему экологического страхования (ЭкСтра)

Основные функции экологического страхования:

страхование ответственности,

стимулирование противоаварийных мероприятий,

возмещение убытков самого страхователя (но в размере не более ⅔ ущерба),

формирование ядра системы «ЭкСтра».

В федеральную систему «ЭкСтра» входят следующие составляющие: 1) страховой фонд, 2) фонд взаимного страхования, 3) фонд страхования экологического риска третьих лиц. Объединение трех фондов в единую систему экологического страхования позволяет при необходимости перемещать капитал из одного фонда в другой, помещать его в высоколиквидные активы, получая дополнительные источники финансирования природоохранных мероприятий. Можно сказать, что эти фонды выполняют по отношению друг к другу функции перестраховщиков.

Обязательное страхование охватывает предприятия и производства, внесенные в утверждаемый в законодательном порядке перечень экологически опасных объектов, включающий сведения о размерах ставок, страховых премий и суммах страхового возмещения для каждого типа таких объектов или страховых событий. Все эти составляющие компоненты предварительно определяются, устанавливаются, разрабатываются в ходе специальных исследований. добровольное страхование не вводит никаких ограничений ни для страховщика, ни для страхователя. Определение риска аварийного загрязнения, составление перечня особо опасных и опасных предприятий возложено на службу экологического аудирования (4) системы «ЭкСтра».

Предприятия и производства разделяют на экологически:

А) особо опасные (подлежат обязательному страхованию),

Б) опасные (участвуют в обязательном страховании по решению региональных органов охраны природы),

В) малоопасные (страхуются добровольно).

Математический алгоритм расчётов страховых премий и выплат соответствующим образом разработан, утверждён в различных нормативных и законодательных актах и единым образом применяется на практике. 5 апреля 1992г Минприроды России совместно с Росгосстрахом утвердило «Типовое положение о порядке добровольного экологического страхования в Российской Федерации».

Страховым случаем признается нанесение ущерба. Страховым событием является возмещение внезапного непреднамеренного ущерба. Перечень их оговаривается в каждом конкретном случае при заключении договора страхования. Страховые платежи уплачиваются страхователем по тарифным ставкам, которые устанавливаются в процентах размера годового оборота предприятия. Страховое событие включает:

— компенсацию ущерба;

— убытки, связанные с ухудшением жизни;

— расходы по очистке загрязненной территории;

— расходы, необходимые для спасения жизни и имущества;

— судебные расходы.

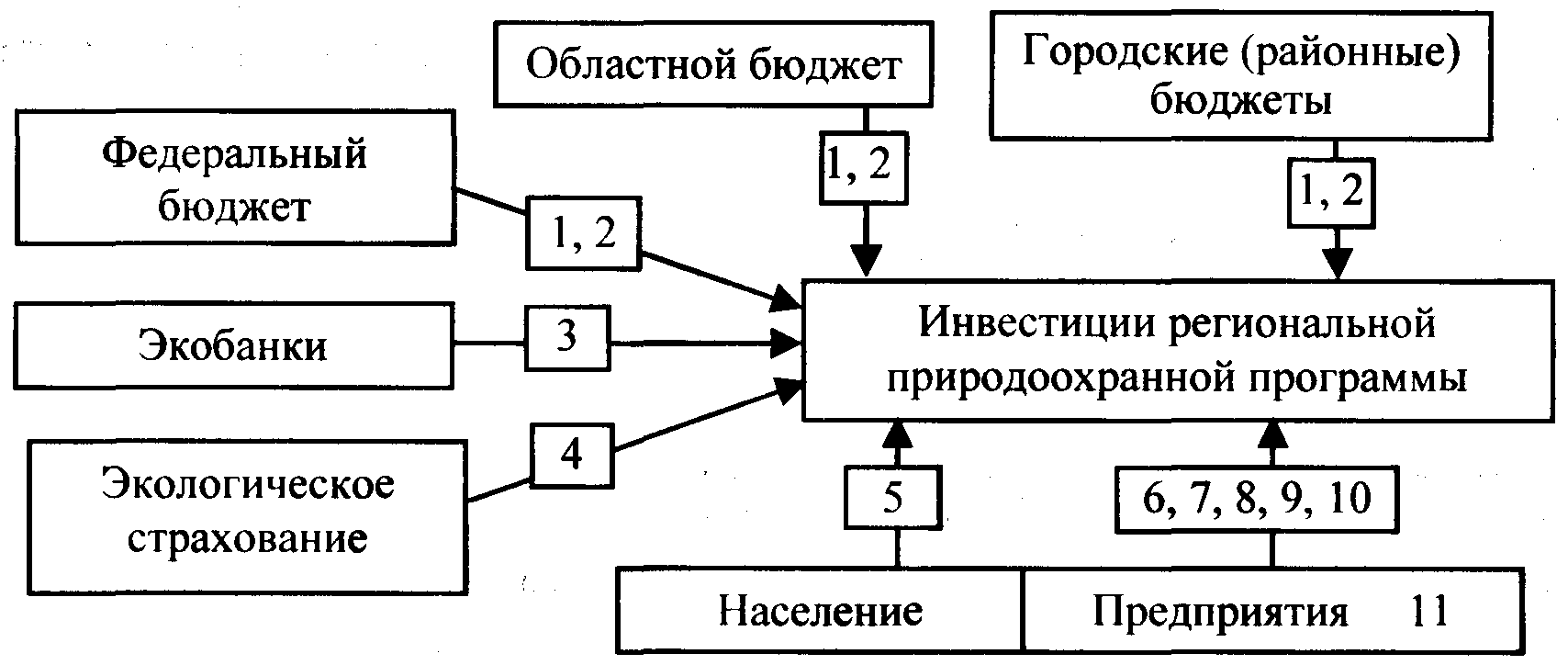

финансирование природоохранных мероприятий

Финансирование экологических природоохранных программ может производится за счет: а) внутренних источников (средств предприятий, учреждений и организаций; внегосбюджетных экологических фондов, фондов экологического страхования), б) за счёт внешних источников (помощи фондов-грантодателей, добровольных взносов населения, иностранных юридических лиц и граждан), в) государственного бюджета (в виде субсидий и дотаций), г) а также за счет кредитов банков. Природоохранные инвестиции должны поступать в основном из внутренних источников, исходя из принципа «загрязнитель платит». В условиях рыночной экономики роль государства состоит в том, чтобы создать политическую и организационную основу спроса на финансирование. Такой подход ставит во главу угла связи между проведением экологической политики (создавать спрос и увеличивать количество поступлений) и инструментами ее реализации — учреждениями, ведомствами (которые должны распределять скудные ресурсы с наибольшей экономической эффективностью) и инвестициями (предполагающими привлечение спонсоров проектов в различных секторах экономики).

Помощь доноров предоставляется главным образом в виде безвозмездных ссуд (грантов) и обычно идет на оказание технической поддержки. Международные финансовые учреждения выделяют средства в виде займов на более выгодных условиях, чем на внутреннем коммерческом рынке в самих странах—получателях займа.

Сведения об объемах инвестиций в основной капитал (направленных на охрану окружающей среды и рациональное использование природных ресурсов), о проведении специальных мероприятий, об организации ООПТ и вводах в действие природоохранных мощностей представляются в Федеральный государственный комитет статистики по форме №18 КС (годовая).

Рис. 12.6. Составляющие инвестиций на программу (из кн. «Экология и экономика природопользования», 2007):

1 — дотации, субсидии, субвенции; 2 — целевое финансирование; 3 — льготный кредит; 4 — средства на превентивные мероприятия; 5 — подоходный налог; 6 — налог на прибыль; 7 — налог на землю; 8 — налог на добавленную стоимость; 9 — налог на имущество предприятий; 10 — платежи за землепользование; 11 — освобождение от НДС НИОКР природоохранного назначения.

В России, определен