4. Итоговая часть

Данный раздел технологической карты называется «Прямые затраты», в нее входят:

1) Затраты на оплату труда. Это наиболее важная и существенная статья затрат при возделывании сельскохозяйственных культур. Начисление заработной платы работников на предприятиях производится на основании принятого «Положения об оплате труда». В общий фонд заработной платы, который рассчитывается по трактористам-машинистам и рабочим на ручных работах, включается:

Тарифный фонд заработной платы за выполнение предусмотренных работ находится по итоговой строке соответствующих граф расчетной части (графа 19, 20);

Доплата за продукцию устанавливается в размере 25-50% от тарифного фонда. Конкретный размер этой доплаты зависит от запланированного уровня урожайности сельскохозяйственных культур и финансовых возможностей предприятия.

В разрабатываемой технологической карте принята доплата за продукцию в размере 50% тарифного фонда.

Дополнительная и повышенная оплата труда определяется суммирование соответствующих граф расчетной части (графы 21, 22)

Доплата за мастерство. трактористам-машинистам и рабочим, имеющим звание «Мастер растениеводства» 1 класса составляет 20% от тарифного фонда заработной платы, а имеющим звание «Мастер растениеводства» 2 класса – 10%.

Конкретный размер этой доплаты устанавливается по всем культурам, возделываемым данной бригадой, одинаковым исходя из среднего процента. Средний процент доплаты за мастерство рассчитывается на основании фактической численности работников бригады, а так же имеющих из них звания, и соответствующего размера доплат.

Например, бригада состоит из 22 трактористов-машинистов, из них 7 человек имеют звание «Мастер растениеводства» 1 классаи 4 человека - 2 класса, а так же 28 рабочих на ручных работах, из которых 4 человека имеют звание «Мастер растениеводства» 1 класса и 6 человек - 2 класса.

Тогда средний процент доплаты за мастерство для трактористов-машинистов составит 8,2 % [(20% х 7 чел. + 10% х 4 чел.): 22 чел], а для рабочих на ручных работах 5,0 % [(20% х 4 чел. + 10% х 6 чел.): 28 чел].

- Доплата за классность. Производится только для трактористов-машинистов, которым присвоен 1 или 2 класс. Трактористу-машинисту 1 класса устанавливается надбавка в размере 20 %, 2 класса – 10 % от тарифного фонда заработной платы.

Начисление данной надбавки производится так же по среднему проценту по бригаде.

Например, бригада состоит из 22 трактористов-машинистов, из них 8 человек имеют 1 класс и 6 человека - 2 класс. Тогда средний процент доплаты за классность для трактористов-машинистов составит 10 % [(20% х 8 чел. + 10% х 6 чел.): 22 чел].

- Итого тарифный фонд с доплатами. Эта строка определяется суммирование тарифного фонда, доплаты за продукцию, дополнительной и повышенной оплаты, доплат за мастерство и классность по соответствующим графам.

- Оплата отпусков определяется по среднему проценту от общей суммы тарифного фонда и всех выше установленных доплат (строка «Итого тарифный фонд с доплатами»).

Продолжительность отпуска для работников сельскохозяйственного производства на территории Красноярского края в соответствии с законодательством должна составлять не менее 35 календарных дней, а годовой фонд рабочего времени в 2005 году при шестидневной рабочей неделе составляет 248 дней. Средний процент оплаты отпусков в данном случае будет равен 14,1% (35 дня:248 дней х 100%). Этот показатель одинаков для трактористов-машинистов, так и для рабочих на ручных работах.

- Итого оплата с отпусками рассчитывается суммированием строки «Итого тарифный фонд с доплатами» и суммы по оплате отпусков.

Надбавка за стаж работы. Рассчитывается по среднему проценту надбавки за стаж от общей суммы тарифного фонда, всех доплат и оплаты отпуска (строка «Итого оплата с отпускными»).

Размеры надбавки за стаж в зависимости от продолжительности трудовой деятельности на конкретном предприятии могут быть следующими: от 2 до 5 лет – 10 %; от 6 до10 лет – 15%; от 11 до 15 лет – 20%; свыше 15 лет – 25 %.

Например, в бригаде из 22 трактористов-машинистов 7 человек имеют стаж работы на предприятии от 2 до 5 лет и 4 человека – от 6 до 10 лет, 3 человека – от 11 до 15 лет и 8 человек – свыше 15 лет. А из 28 рабочих на ручных работах 2 человека имеют стаж работы от 2 до 5 лет, 4 человека – от 6 до 10 лет и 8 человек - от 11-15 лет.

Тогда средний процент доплаты за стаж для трактористов-машинистов составит 17,7 % [(10% х 7 чел. + 15% х 4 чел. + 20% х 3 чел. + 25% х 8): 22 чел], а для рабочих на ручных работах 8,6 % [(10% х 2 чел. + 15% х 4 чел. + 20% х 8 чел.): 28 чел].

- Всего. Эта строка определяется сложением сумм по строке «Итого оплата с отпускными» и надбавок за стаж.

- Выплаты по районному регулированию. В данной строке отражаются выплаты по районному регулированию. Для предприятий Красноярского края районное регулирование включает в себя ставку районного коэффициента в размере 30% и северную надбавку в максимальном размере 30%. В итоге данная строка составляет 60% от общего фонда заработной платы с отчислениями.

- Итого оплата с начислениями. Данная строка рассчитывается сложением строки «Всего» и выплат по районному регулированию.

- Единым социальный налог и страховой тариф. Единым социальным налогом облагается общий фонд заработной платы, включающий в себя тарифный фонд со всеми доплатами, оплату отпусков и надбавку за стаж (строка «Всего»). Ставка этого налога с 01.01.2005 для сельскохозяйственных предприятий составляет 20 %. К нему прибавляется страховой тариф в размере 1,7 % (13 класс профессионального риска). В итоге начисление должно составить 21,7 %.

- Итого затрат по оплате туда находится сложением суммы оплаты труда с начислениями и надбавки по районному регулированию.

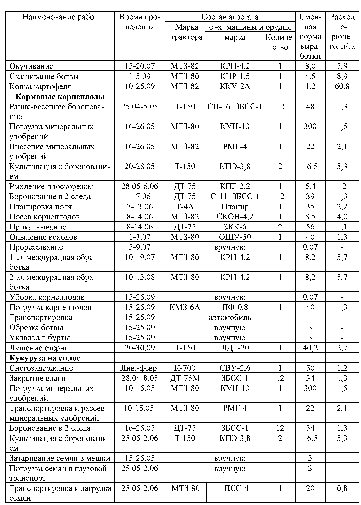

2) Расход и стоимость горючего и смазочных материалов. Расход (количество) основного горючего определяется по сумме 24 графы расчетной части.

При необходимости пересчета объемных единиц (л) в весовые (кг) первые умножаются на коэффициент 0,825.

Расход основного горючего по технологической карте (приложение 1) составил 4226 литра, в переводе в весовые единицы 3486,5 кг (4226х0,825=3486,5).

Количество необходимых смазочных материалов определяется в процентах от расхода основного горючего в зависимости от марки трактора (приложение 11). Для этого предварительно проводится выборка из графы 24 технологической карты расхода горючего по маркам тракторов. Так трактор ДТ-75 работает на бороновании и на культивации, общий расход горючего по этим двум работам равен 530 л (220 + 310), что в переводе на составит 437,3 кг (530 х 0,825). Затем определяется потребность в смазочных материалах по нормам.

Таблица 3. Расход смазочных материалов для тракторов на возделывание яровой пшеницы

Кроме того, смазочные материалы расходуются при работе комбайна и сельскохозяйственных машин.

Для Енисея-1200 на сезон работы нужно 10 кг солидола и 0,9 кг трансмиссионного масла. Сезонная выработка данного комбайна составляет 220 га, таким образом, на 100 га расходуется 4,5 кг солидола (10:220х100=4,5) и 0,4 кг трансмиссионного масла (0,9:220х100= =0,4).

На работу плуга ПТК-9,35 расходуется 12,55 кг солидола по норме, а на работу сеялки СЗП-3,6 – 25,86 кг.

В результате на 100 га посева зерновых требуется: 106,8 кг моторного масла, 15,2 кг трансмиссионного масла (14,8+0,4=15,2) и 43,55 кг солидола(0,64+4,5+12,55+25,86=43,55).

Стоимость единицы горючего и смазочных материалов берется на уровне фактических или предполагаемых на предстоящий период цен на них (приложение 14). Стоимость горючего и смазочных материалов по графе «всего» находится умножением количества расходуемых ГСМ на стоимость единицы.

Затраты на смазочные материалы рассчитываются сначала по видам:

- стоимость моторного масла равна 2189,4 руб (106,8 кг х 20,5 р.);

- стоимость трансмиссионного масла равна 264,48 руб (15,2кг х 17,4 р.);

- стоимость солидола равна 810,03 руб (43,55кг*18,6 руб).

Общая сумма затрат на смазочные материалы составит 3263,91 руб (2189,4 + 264,48 + 810,03).

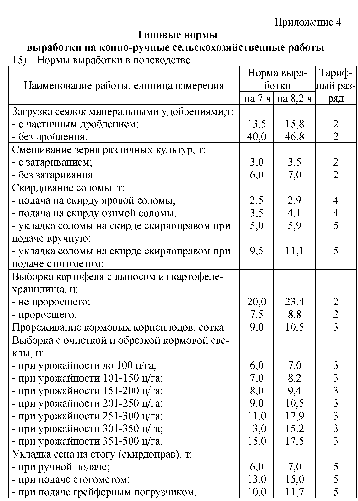

3) Расход и стоимость семян. Количество семян и посадочного материала рассчитывается умножением принятых в хозяйстве норм высева на данную посевную площадь (см. таблица во вводной части). Стоимость семян определяется умножением их цены (приложение 14) на нужное количество.

4) Расход и стоимость удобрений. Количество вносимых удобрений определяется на основании норм их внесения, которые должны быть указаны в графе 1 агротехнической части, а так же расчетной площади данной технологической карты. Стоимость удобрений зависит от фактических или предполагаемых на предстоящий период цен на них (приложение 14) и запланированного количества внесения по видам.

5) Затраты на амортизацию и текущий ремонт основных средств производства.

Начисление амортизации объектов основных средств, отражаемой в этом элементе затрат, производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из вышеперечисленных способов начисления

амортизации по группе однородных объектов основных средств производится в течение всего срока использования объектов, входящих в эту группу, что подлежит отражению в учетной политике организации.

Сумма амортизационных отчислений по амортизируемым объектам основных средств определяется:

- при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта;

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с действующим законодательством;

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта;

- при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизационные отчисления для тракторов и сельскохозяйственных машин рассчитываются линейным способом по формуле:

;

;

где А – амортизационные отчисления от балансовой стоимости основного средства; Б – балансовая стоимость основного средства; Н – норматив отчислений от балансовой стоимости для конкретного вида техники, зданий, сооружений.

Отчисления на ремонт основных средств планируются по той же методике, что и амортизация.

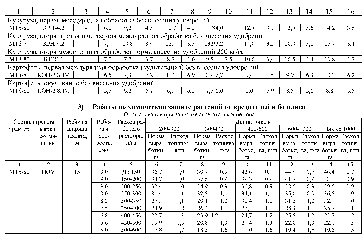

В таблице 4 приведен расчет годовых амортизационных отчислений и отчислений на текущий ремонт для основных средств, используемых в технологической карте на производство яровой пшеницы.

Однако большинство основных средств участвуют в производстве не только одного вида растениеводческой продукции. В таком случае амортизационные отчисления целесообразно распределить пропорционально на каждую продукцию, в производстве которой они участвуют.

Так амортизация тракторов распределяется пропорционально отработанным ими условным эталонным гектарам, количество которых по каждой работе рассчитано в графе 26 технологической карты. Для этого по каждой марке трактора суммируется выработка условных эталонных гектаров (графа 26), затем она умножается сумму амортизационных отчислений и делится на годовую выработку данного трактора в условных эталонных гектарах (приложение 12).

Затраты на амортизацию комбайнов распределяются по культурам, на возделывании которых они используются пропорционально площади посева (посадки). Для этого по каждой марке комбайна суммируется уборочная площадь в гектарах (графа 3), затем она умножается сумму амортизационных отчислений и делится на годовую выработку данного комбайна в гектарах (приложение 12).

Для сельскохозяйственных машин выработка измеряется в часах эксплуатационного времени, а методика начисления амортизации аналогична. Количество часов работы сельскохозяйственных машин определяется умножением количества нормо-смен их работы (графа 12) на продолжительность смены (7 часов).

Далее необходимо произвести отнесение полученных затрат на расчетные 100 га яровой пшеницы. Для этого суммы отчислений, полученные в таблице 4 (столбцы 5 и 6), нужно разделить на годовую выработку техники (столбец 3 таблицы 5) , что бы получить размер отчислений на единицу работ (столбцы 5 и 6 таблицы 5). Затем отчисление на единицу работ умножается на выработку данного основного средства на 100 га посева яровой пшеницы (столбец 4 таблицы 5), которая выбирается из графы 26 технологической карты.

Например, отчисления на амортизацию трактора ДТ-75, полученный в таблице 4, составляют 69375 руб. Годовая выработка составляет 1050 условных эталонных гектара. Следовательно, на 1 га приходится 66,07 руб. амортизационных отчислений. ДТ-75 участвует на работе по ранне-весеннему боронованию и культивации, на них от выработает 42,4 усл.эт.га (18,5 + 23,9). Таким образом на 100 га посева яровой пшеницы приходится 2801,34 руб. (42,4 * 66,07) амортизационных отчислению по данному трактору.

Для распределения отчислений на амортизацию и ремонт комплекса по доработке и очистке зерна необходимо знать объем дорабатываемой продукции в год. На рассматриваемом предприятии ЗАО «Новоселовское» средний валовой сбор зерна за последние 3 года составляет 30000 тонн.

Таблица

5 Распределение отчислений на амортизацию

и текущий ремонт

Все необходимые данные (балансовая стоимость, норма амортизации и отчислений на ремонт, годовая выработка в условных эталонных гектарах и посевной площади, часах) представлены в приложении 13.

Амортизация и отчисления на ремонт прочих основных средств целевого назначения (картофелехранилище и др.) относятся непосредственно на конкретную продукцию. А амортизацию прочих основных средств обще производственного назначения (склад минеральных удобрений и др.) распределяются на культуры пропорционально, например, количеству вносимых удобрений или площади посева. Таким образом, например, по картофелю в сумму амортизации прочих основных средств может быть включена амортизация картофелехранилища и часть амортизации склада минеральных удобрений.

6) Затраты на электроэнергию рассчитываются умножением общего расхода кВт/ч (графа 27 по работам, где участвует электродвигатель) на планируемую цену за 1 кВт/ч (приложение 14).

В технологической карте (приложение 1) электродвигатели используются на работах по протравливанию семян и по доработке зерна после уборки. Общий расход электроэнергии составит 182,7 кВт-ч (56,7+126).

7) Затраты на автотранспортные работы планируются на основании их объема в т.-км. (графа 27 по работам, где участвует автотранспорт) и планируемых цен на 1 т-км или тарифов принятых на данном предприятии (приложение 14).

8) Затраты на живую тягловую силу рассчитываются умножением количества отработанных коне-дней (графа 27 по работам, где участвует живая тягловая сила) и внутрихозяйственной стоимости 1 коне-дня (приложение 14).

9) Затраты на мелкий инвентарь. К мелкому инвентарю относятся ведра вилы, лопаты, грабли и т.п. Затраты на мелкий инвентарь планируются с помощью дополнительного расчета, в котором отражаются: наименование инвентарная, его необходимое количество, планируемые цены за единицу инвентаря, общая сумма затрат на приобретение мелкого инвентаря.

В среднем по рассматриваемому предприятию на 100 га пшеницы планируются затраты на мелкий инвентарь в размере 1000 руб.

10) Затраты на ядохимикаты определяются исходя из потребности в их конкретных видах, расход которых представлен в графе 1 технологической карты, и планируемых цен за их единицу (приложение 14).

На расчетную площадь потребуется 200 кг Диалена (2кг х 100га) и 27 кг Бункера (1,5кг х 18 т).

11) Прочие прямые затраты. Здесь отражаются затраты, не включенные в предыдущие статьи: стоимость тары и упаковочных материалов, затраты на спецодежду и обувь, расходы на научно-исследовательские работы и освоение новой техники и др. Общая сумма прочих прямых затрат определяется с помощью дополнительного расчета или принимается на уровне фактических затрат прошлого года.

В прошлом году на рассматриваемом предприятии на 100 га пшеницы приходилось около 500 рублей прочих затраты.

12) Итого прямых затрат находится суммированием всех вышеперечисленных статей затрат:

- затраты на оплату труда (конечная сумма расчета заработной платы);

- общая стоимость основного горючего;

- общая стоимость смазочных материалов;

- стоимость семян;

- стоимость удобрений (органических и минеральных);

- общие затраты на амортизацию;

- общие затраты на текущий ремонт основных средств;

- затраты на электроэнергию, автотранспорт, живую тягловую силу;

- стоимость мелкого инвентаря;

- затраты на ядохимикаты;

- прочие затраты.

13) Общепроизводственные и общехозяйственные расходы.

К общепроизводственным расходам относятся затраты, связанные с организацией данного производства в целом, которые нельзя отнести на конкретную продукцию (оплата труда бригадиров, помощников бригадира, учетчика и сторожей, специалистов агрономической службы; затраты на амортизацию, содержание и хранение вагончика полевого, весовой, площадки для хранения техники, агрохимлаборатории, легкового транспорта и др.; затраты на охрану туда и производственную санитарию и т.д.)

К общехозяйственным расходам относятся затраты, которые нельзя отнести на конкретную бригаду, отделение, отрасль, связанные с управлением предприятием в целом (оплата труда руководителя хозяйства, специалистов, служащих и рабочих общехозяйственного назначения; амортизация, содержание и ремонт рабочего автомобиля руководителя, здания администрации и т.п.; расходы на командировки, канцелярские товары, услуги связи, подготовку кадров; представительские расходы).

Общехозяйственные и общепроизводственные расходы распределяются на продукцию пропорционально плановому размеру производственных затрат на их возделывание без стоимости семян. В среднем они составляют 20% от суммы затрат за вычетом стоимости семян.

14) Итого затрат на производство продукции определяется суммированием общей суммы прямых затрат и общехозяйственных и общепроизводственных расходов.

Затраты на 1 га в технологической карте определяют делением суммы, которая получилась в результате расчета строки «Итого затрат» на расчетную площадь.

Методика определения себестоимости (затрат на единицу) продукции

Себестоимость продукции растениеводства по видам (группам) сельскохозяйственных культур определяется:

зерно, семена подсолнечника — франко-поле, ток или другое место первичной обработки;

солома, сено — Франко-пункт хранения; картофель, бахчевые культуры, овощи, корнеплоды — франко-поле (место хранения);

плоды, ягоды, виноград, табачный, махорочный лист, продукция лекарственных, эфиромасличных культур и цветоводства, овощи закрытого грунта — франко-пункт приемки (хранения);

семена трав, льна, овощных и других культур — Франко-пункт хранения;

зеленая масса на корм — франко-место потребления;

зеленая масса на силос, травяную муку, сенаж, гранулы — Франко-место силосования, сенажирования (башня, траншея, яма), приготовления травяной муки, гранул.

Возделывание большинства сельскохозяйственных культур предусматривает получение одного вида продукции с поля, которая является основной и единственной (картофель, кукуруза на силос, свекла, огурцы, многолетние и однолетние травы на зеленый корм и т.д.) В таком случае, что бы определить затраты на 1 ц продукции (себестоимость) нужно итого затрат по технологической карте разделить на валовой сбор продукции (см. в таблице во вводной части).

При возделывании, зерновых побочную продукцию (солому) зачастую не собирают с поля, измельчая при уборке или сжигая ее. В случае если солому реализуют или используют на внутрихозяйственные нужды, для исчисления ее себестоимости разрабатывают отдельную технологическую карту. В этой технологической карте и указывают все затраты, связанные с ее уборкой и транспортировкой.

Так, с посевной площади зерновых получают два вида продукции: основную (зерно) и сопутствующую (ценные зерноотходы), то затраты на эти два вида продукции распределяются следующим образом:

1) Необходимо определить физическую массу ценных зерноотходов, полученных в результате очистки зерна. В среднем масса зерноотходов составляет 10 % от массы зерна после доработки (амбарной массы).

В рассматриваемом случае:

3200 ц х 10% :100% = 320 ц – физическая масса зерноотходов

2) В полученном количестве зерноотходов нужно установить содержание чистого зерна. В ценных зерноотходах, получаемых после доработки зерна, содержание чистого зерна составляет в среднем 80%.

320 ц х 80 % : 100 % = 256 ц – чистое зерно в зерноотходах.

3) Затем чистое зерно из зерноотходов и общую массу основной продукции (амбарную массу зерна) суммируют, получая общую массу чистого зерна.

3200 ц + 256 ц = 3456 ц – общая масса чистого зерна.

4) Чтобы определить себестоимость 1 ц зерна расходы, полученные в итоге расчета технологической карты, делят на общую массу чистого зерна.

702844,54руб : 3456 ц = 203,37 руб – себестоимость 1ц зерна.

5) Что бы определить себестоимость 1 ц зерноотходов нужно определить долю чистого зерна из зерноотходов в общей сумме чистого зерна

256 ц : 3456 ц х 100 % = 7,4 %

6) По полученной доле выделяют затраты, относящиеся на зерноотходы, из общей суммы затрат по технологической.

702844,54 руб х 7,4 % : 100 % = 52010,50 руб – затраты на зерноотходы.

Чтобы определить себестоимость 1 ц зерноотходов нужно затраты, относящиеся на них, разделить на физическую массу ценных зерноотходов.

52010,50 руб : 320 ц = 162,53 руб – себестоимость 1 ц зерноотходов.

Приложения

Приложение 12

Выработка трактора в условных эталонных гектарах

Эксплуатационное время, в среднем

Приложение 13

Балансовая стоимость, норма амортизации и отчислений на ремонт, годовая выработка в условных эталонных гектарах и посевной площади, часах

Приложение 14

Стоимость горючего и смазочных материалов