-

Моделирование показателей рентабельности

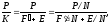

Как уже указывалось, показатели рентабельности активов зависят от двух основных факторов:

(10)

(10)

где Р- прибыль (или бухгалтерская, или чистая);

К— авансированный капитал (активы);

N - выручка от продаж продукции в отпускных ценах организации (т.е. без НДС и других косвенных налогов);

P/N— коэффициент прибыльности (рентабельности) продаж;

N/K — коэффициент деловой активности (капиталоотдачи).

Методы факторного анализа рентабельности активов можно свести к моделям, перечисленным ниже.

-

Двухфакторная мультипликативная модель:

(11)

(11)

-

Трехфакторная модель фирмы Du-Pont для анализа рентабельности собственного капитала по чистой прибыли:

(12)

(12)

где Рч — чистая прибыль;

Кс — собственные средства (капитал).

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, капиталоотдачи и структуры источников средств, авансированных в предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности компании.

-

Трехфакторная модель рентабельности по бухгалтерской (или чистой) прибыли:

(12)

(12)

где F'— внеоборотные активы (основной капитал);

Е - оборотные активы (оборотный капитал), т.е. P/N — первый фактор (прибыльность продукции);

F'/N— второй фактор (капиталоемкость по основному капиталу);

E/N— третий фактор (оборачиваемость оборотного капитала — коэффициент закрепления оборотного капитала на 1 руб. продаж продукции).

-

Пятифакторная модель (где Рр — прибыль от продаж):

(13)

(13)

где U— оплата труда с начислениями;

М — материальные затраты;

А — амортизация; F— основные средства;

Е— оборотные средства;

U/N — оплатоемкость (трудоемкость) продаж;

М/N — материалоемкость продаж;

A/N—амортизациеемкость продаж;

F/N — фондоемкость продаж;

Е /N — оборачиваемость оборотных средств.

-

Семифакторная модель рентабельности активов по чистой прибыли:

(14)

(14)

где Snp/N— прочие затраты по обычным видам деятельности в составе выручки от продаж;

Рпр/N— доля сальдо прочих доходов и расходов, не связанных непосредственно с продажей, в составе выручки от продаж.

Модель исходит из условий, что бухгалтерская прибыль состоит из пяти компонентов.

Семифакторная модель (14)выводится из трехфакторной модели (12) путем раскрытия зависимости рентабельности продаж, рассчитанной по чистой прибыли, от долей материальных затрат, затрат на оплату труда и отчислений на социальные нужды, амортизации внеоборотных активов, прочих затрат по обычным видам деятельности в составе выручки от продаж, а также от доли сальдо прочих доходов и расходов, не связанных непосредственно с обычными видами деятельности, в составе выручки от продаж.

В свою очередь, указанная зависимость получается из модели расчета чистой прибыли путем представления расходов по обычным видам деятельности (себестоимости проданных товаров, продукции, работ, услуг, коммерческих и управленческих расходов) в виде суммы величин элементов затрат, группировка по которым должна быть обеспечена в бухгалтерском учете предприятия в соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

При выделении элементов затрат модель чистой прибыли преобразуется следующим образом:

(15)

(15)

где Рч — чистая прибыль, полученная предприятием в отчетном периоде.

Поделив левую и правую часть модели (15) на величину выручки от продаж, получаем:

(16)

(16)

Подставляя пятифакторную модель рентабельности продаж (16) в трехфакторную модель рентабельности активов (12) получаем семифакторную модель (14).

Модель (14) обеспечивает дальнейшее расширение факторного поля рентабельности активов: в ней учтено не только влияние эффективности использования внеоборотных активов и оборачиваемости оборотных активов, но и влияние удельных весов элементов затрат в выручке от продаж.

Использование модели (14) для целей управления предприятием (оценки факторных влияний на финансовые результаты отчетного периода и планирования параметров деятельности на предстоящий период) позволяет организовать одновременное и комплексное воздействие как на состояние различных групп активов предприятия, так и на структуру его затрат с целью достижения намеченного уровня рентабельности активов.

-

Восьмифакторная модель рентабельности активов по чистой прибыли:

(17)

(17)

где

— прямые

затраты на оплату труда;

— прямые

затраты на оплату труда;

— прямые

материальные затраты;

— прямые

материальные затраты;

Son — общепроизводственные расходы;

—

коммерческие

расходы;

—

коммерческие

расходы;

Synp — управленческие расходы;

Рпр — сальдо доходов и расходов;

G — текущий налог отчетного периода (минус отложенные налоговые активы и плюс отложенные налоговые обязательства).

Модель (17) полностью соответствует статьям себестоимости продаж и доходов и расходов формы № 2 отчетности, поэтому удобна для факторного анализа рентабельности активов по чистой прибыли [1].