2. Финансовый капитал и его образование. Равновесная процентная ставка

Финансовый (денежный) капитал – это деньги, вкладываемые предпринимателями в бизнес. Фирмы предъявляют спрос не только на физический капитал, но прежде всего на временно свободные денежные средства, которые можно потратить на приобретение капитальных благ.

Финансовый капитал возникает, поскольку домашние хозяйства не расходуют весь свой доход на текущее потребление, но часть его сберегают. Эти сбережения через финансовые рынки попадают к фирмам и используются ими для приобретения капитальных благ, т.е. для инвестиций. Используя капитал, источником которого являются сбережения домашних хозяйств, фирмы платят сберегателям ссудный процент, представляющий собой цену финансового капитала.

Предполагается, что финансовые рынки являются совершенно конкурентными. Иными словами, никто из отдельных сберегателей или фирм не в состоянии повлиять на процентную ставку, изменяя величину предложения своих сбережений либо свой спрос на них. Равновесная рыночная процентная ставка возникает в процессе конкуренции всех сберегателей и инвесторов.

Спрос фирм на финансовый капитал для инвестиций зависит от процентной ставки: чем она ниже, тем больше инвестиции. Предложение сбережений обычно положительно зависит от процентной ставки: чем выше процентная ставка, тем больше сбережения.

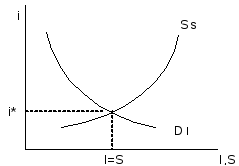

Отложим на рис. 15-5 по оси X размеры инвестиций фирм (I) и сбережений домашних хозяйств (S), а по оси Y – процентную ставку (i) и соединим вместе функции спроса фирм на денежные средства для инвестиций (DI) и предложения сбережений домашними хозяйствами (Ss):

Рис. 15-5. Равновесие на финансовом рынке

Точка пересечения этих двух функций дает нам равновесную процентную ставку (i*). При такой ставке финансовые рынки находятся в состоянии равновесия, ибо инвестиции равны сбережениям (I=S).

Отдельная фирма-инвестор не может повлиять на рыночную процентную ставку, но принимает ее как заданную. Поэтому для определения инвестиций, осуществляемых данной фирмой, следует подставить рыночную процентную ставку в функцию инвестиционного спроса фирмы.

Обратите внимание, что от процентной ставки зависит рентная цена капитала. Допустим, цена оборудования составляет 100 руб., срок его службы 5 лет, а процентная ставка равна 10% годовых. В этом случае владелец оборудования будет сдавать его в аренду минимум за 30 руб. в год, из которых 20 руб. будут возмещать ежегодный износ оборудования (100 руб./5 лет), а 10 руб. составят процент на денежный капитал (100 руб.*0,1), вложенный владельцем в покупку оборудования. Мы имеем, следовательно, формулу:

Минимальная рентная цена капитала = Амортизация + Процент на капитал

Таким образом, процентная ставка влияет на минимальную цену предложения капитала на рынке капитальных услуг.

3. Элементы финансовой математики

Особенность вложений денежного капитала в бизнес состоит в том, что отдача от вложенных средств осуществляется в течение определенного времени в будущем. В связи с этим важно знать сегодняшнюю ценность будущих денежных поступлений. Для этого необходимо уяснить основы финансовой математики.

А. Простой и сложный процент

Пусть некто внес в банк сегодня 100 руб. под 50% годовых. Очевидно, что через год1 на счете будет сумма вклада плюс процент на нее. Последний исчисляется умножением процентной ставки на величину вклада (100*0,5). Итого получаем:

100+0,5*100=100(1+0,5)=150

Решим задачу в общем виде, обозначив начальную сумму вклада - K0, процентную ставку - i и сумму через год - K1. Тогда имеем:

K1=K0+iK0=K0(1+i)

Если банк все время начисляет процент только на первоначально вложенную сумму, то такой процент называется простым. В этом случае, вложив 100 руб. под 50% годовых, мы через два года получаем на счете 200 руб. Расчет таков:

100+0,5*100+0,5*100=100(1+2*0,5)=200

Обозначив сумму, которая будет на счете через два года – K2, получаем в общем виде:

K2=K0+iK0+iK0=K0(1+2i). Следовательно, через n лет имеем на счете:

Kn=K0(1+ni)

Если банк начисляет процент на всю накопленную ранее сумму, то такой процент называется сложным. Вернемся к нашему условному примеру с вложением 100 руб. под 50% годовых. Как уже было установлено, мы имеем на счете через год: K1=100(1+0,5)=150. В следующем году процент начисляется уже на 150 руб. Следовательно, через два года на счете будет:

K2=150(1+0,5)=100(1+0,5)(1+0,5)=100(1+0,5)2=225

В общем виде получаем: K2=K0(1+i)2. Таким образом, через n лет сумма на счете (Kn) будет:

Kn=K0(1+i)n

Усложним модель. До этого предполагалось, что деньги вносятся на счет один единственный раз. Теперь допустим, что некто ежегодно вносит в банк одну и ту же сумму (K руб.) под i% годовых (начисляется сложный процент).

В качестве примера предположим, что Вы решили копить деньги к отпуску, для чего первого числа каждого месяца вкладываете в банк K руб. Банк платит по вкладам i% в месяц. Первый взнос сделан 1 сентября, второй – 1 октября и т.д. вплоть до 1 июля, когда Вы больше ничего не вкладываете, а снимаете деньги со счета и уезжаете отдыхать. Итак, подсчитаем:

Первого сентября на счет положено K руб.:

|

Дата |

Сумма на счете |

|

1 сентября |

K |

Первого октября эта сумма превратится в K(1+i), но Вы докладываете еще K руб., и всего на счете оказывается K(1+i)+K руб.:

|

Дата |

Сумма на счете |

|

1 сентября |

K |

|

1 октября |

K(1+i)+K |

К первому ноября сентябрьские деньги пролежали на счете два месяца, превратившись в K(1+i)2, октябрьские K руб., будучи на счете один месяц, превратились в K(1+i), кроме того K руб. вносятся дополнительно. Всего, таким образом, Вы имеете на счете K(1+i)2+K(1+i)+K руб.:

|

Дата |

Сумма на счете |

|

1 сентября |

K |

|

1 октября |

K(1+i)+K |

|

1 ноября |

K(1+i)2+K(1+i)+K |

Декабрь, январь и т.д. пропустим. Наступает 1 июля. К этому времени сентябрьские деньги пробыли на счете 10 месяцев и превратились в K(1+i)10, соответственно деньги, внесенные 1 октября, стали K(1+i)9. И т.д. Последний раз K руб. были вложены 1 июня, т.е. превратились в K(1+i) руб. Поэтому Вы закрываете счет, имея K(1+i)10+K(1+i)9+…+K(1+i) руб.:

|

Дата |

Сумма на счете |

|

1 сентября |

K |

|

1 октября |

K(1+i)+K |

|

1 ноября |

K(1+i)2+K(1+i)+K |

|

1 июля |

K(1+i)10+ K(1+i)9+…+K(1+i) |

Рассмотренный пример – частный случай. Если же подобная операция продолжается n лет (временных периодов), то в конце срока сумма на счете (Kn) будет:

Kn=K(1+i)+K(1+i)2+...+K(1+i)n

Перед нами геометрическая прогрессия, сумма членов которой (Sn) исчисляется по формуле:

![]()

где b - первый член прогрессии [в нашем примере: K(1+i)], q - знаменатель (общий множитель) прогрессии (у нас: 1+i), а n - число членов прогрессии.

Следовательно, в нашем случае:

![]()

Все приведенные расчеты называются нахождением будущей стоимости (FV). Следовательно: Kn=FVn.