139

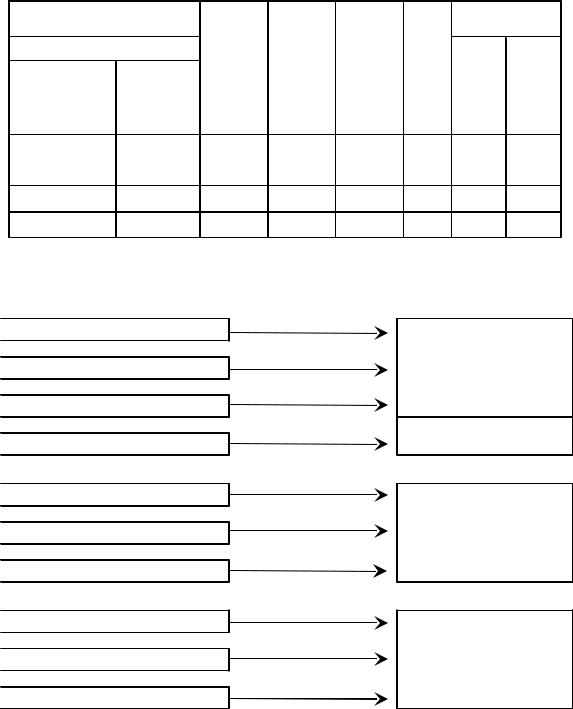

Шахматная форма учетных регистров предназначена для совмещения дебетовых и кредитовых записей путем применения специальной графовки по вертикали и горизонтали. Она дает возможность сократить количество записей и совмещать аналитический учет с синтетическим. По шахматной форме построены некоторые журналы-ордера.

Шахматная форма регистра

С кредита счетов |

|

|

|

|

Всего |

|||

|

|

|

|

|

|

|

|

|

В дебет счетов |

|

|

Аморти- |

Матери- |

Оплата |

|

|

|

|

|

и т.д. |

|

|

||||

Номер счета |

Основание |

|

за ме- |

с нача- |

||||

(назва |

за |

зация |

алы |

труда |

|

|||

|

|

|

|

сяц |

ла года |

|||

ние) |

пи |

|

|

|

|

|||

|

|

|

|

|

|

|||

|

си |

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оплата труда |

|

|

|

|

|

|

|

|

И т.д.

И т.д.

Общая схема классификации учетных регистров представлена на рисунке 2.

Книги

Книги

Карточки

Карточки

Свободные листы

Свободные листы  Машинограммы

Машинограммы

Хронологические

Хронологические

Систематические

Систематические  Комбинированные

Комбинированные

Синтетические

Синтетические

Аналитические

Аналитические  Комбинированные

Комбинированные

По внешнему виду

По внешнему виду

По назначению

По степени обобщения

|

140 |

|

|

|

|

Односторонние |

|

|

|

|

По форме |

Двусторонние |

|

|

|

|

построения |

Табличные |

|

|

|

|

Шахматные

Шахматные

Рис.2. Общая схема классификации учетных регистров

10.2. Способы и техника записей в учетных регистрах

Все записи в учетных регистрах производятся на основании правильно оформленных и обработанных первичных или сводных документов. Существует определенный порядок учетной регистрации, который установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29 июля 1983 г. №105 по согласованию с ЦСУ СССР)

и иными соответствующими нормативными документами. Согласно этому положению в книгах, как правило, в начале

года до начала записей должны быть пронумерованы страницы, а на обороте последней страницы за подписью главного бухгалтера указывается: "В настоящей книге пронумеровано ____ страниц". В некоторых книгах (например, Кассовой книге) страницы прошнуровываются и скрепляются сургучной печатью. В книге в определенной последовательности открываются аналитические счета, резервируются свободные страницы для открытия новых аналитических счетов. После этого в начале книги составляется оглавление, где указывается наименование счетов и номера страниц, отводимых для каждого счета.

Если по некоторым счетам есть остатки на начало года, то их записывают на первой строке страницы. После этого делают все последующие записи согласно документам четко, ясно, аккуратно, без помарок. Записи производятся чернилами, шариковой ручкой или на пишущей машинке, при помощи электронных технических средств, при этом указывается номер журнальной статьи, дата и номер документа, на основании которого делается запись, краткое содержание операции. Проставляются натуральные показатели (если это необходимо), сумма.

Запись хозяйственных операций в учетные регистры при

141

ручном способе называется разноской. Разноска производится в соответствии с указанной корреспонденцией счетов. После записи хозяйственной операции в учетный регистр на документе делается отметка путем указания страницы или ставится символ "V". Если записи переносятся с одной страницы на другую, то указывается: "перенесено на страницу ____ со страницы ____".

После окончания каждого месяца подсчитываются итоги по каждому счету по дебету и кредиту. При необходимости выводится новое сальдо на конец месяца для составления нового баланса. Записи в учетные регистры выполняются различными способами: ручным и с помощью специальных технических устройств, что зависит от принятой формы учета.

Записи в книге производятся вручную, на свободных листах, карточках – вручную или при помощи соответствующих технических устройств. Машинограммы и видеограммы получают путем обработки учетных данных с помощью специальных программ, хранимых в памяти ЭВМ. Вывод таких сведений осуществляется на экран дисплея или при помощи принтера.

10.3. Способы исправления ошибочных записей в учетных регистрах

При проведении записей в учетные регистры могут быть допущены ошибки. Они имеют различный характер. Ошибки допускаются при разноске по счетам, арифметические ошибки, ошибки, связанные с неправильным составлением корреспонденции счетов. Для исправления допущенных ошибок в бухгалтерских записях существует несколько способов. Среди них часто встречаются:

1)корректурный;

2)дополнительная проводка;

3)способ "красное сторно".

Корректурный способ исправления ошибок состоит в том, что неправильная запись зачеркивается, а вверху ставится правильная, причем сделанное исправление оговаривается подписью лица, ведущего запись в учетном регистре. Этот способ применяется в том случае, если ошибка обнаружена до составления баланса и при этом не требуется изменять журнальную

142

статью (составленную корреспонденцию).

Способ дополнительной проводки применяется в том случае, когда при записях в учетные регистры была проведена меньшая сумма, чем следует. При этом составляется такая же журнальная статья на сумму допущенной ошибки. Этот способ применяется независимо от времени обнаружения ошибки. Например: в кассу с расчетного счета поступили деньги в сумме 25000 рублей. При отражении на счетах в учетных регистрах вместо 25000 записали 2500 рублей. Это исправление произво-

дится следующим образом: |

|

Д-т сч. "Касса" |

– 22 500 руб. |

К-т сч. "Расчетные счета"

Как видим, делается дополнительная такая же запись на сумму 22 500 руб., в итоге по кассе будет проведено 25 000 руб., а с расчетного счета списана такая же сумма.

Наиболее часто применяется способ "красное сторно", который основан на применении в учете отрицательных чисел. Сущность этого способа состоит в том, что неправильно составленная и разнесенная журнальная статья ликвидируется путем составления такой же корреспонденции, но красными чернилами. После устранения неправильной записи составляется правильная проводка, но уже обычными чернилами. При подсчете сумма, написанная красными чернилами не прибавляется, а вычитается из итога – оборота по счету.

Например. Израсходованы материалы на Основное производство в сумме 10 000 руб. Ошибочно составлена проводка:

Д-т сч. "Накладные расходы" К-т сч. "Материалы"

Исправляется ошибка следующим образом: составляется точно такая же журнальная статья красными чернилами, а затем делается правильная учетная запись:

Д-т счета "Основное производство" К-т счета "Материалы"

На счетах в бухгалтерских регистрах это отражается так:

143

"Материалы"

Д-т |

|

|

К-т |

|

|

|

|

|

|

S' 40 000 |

1) |

10 000 |

|

|

|

2) |

10 000 |

|

|

|

3) |

10 000 |

|

|

Д.О. – |

К.О. 10 000 |

|

||

S" 30 000 |

|

|

|

|

"Основное производство" |

||||

Д-т |

|

|

К-т |

|

|

|

|

|

|

S' 2 000 |

|

|

|

|

3) 10 000 |

|

|

|

|

Д.О. 10 000 |

|

К.О. – |

||

S" 12 000 |

|

|

|

|

"Накладные расходы"

Д-т |

К-т |

1)10 000

2)10 000

Д.О. – |

К.О. – |

S" – |

|

Этот способ также применяется независимо от времени обнаружения ошибки. Данный способ применяется в случае, если неверно составлена журнальная статья или запись сделана на большую сумму, чем следовало бы.

В практической деятельности бухгалтеру помимо методов исправления выявленных ошибок необходимо четко знать время, в течение которого можно сделать исправления. Порядок внесения исправлений в бухгалтерский учет и бухгалтерскую отчетность регулируют следующие документы:

1)Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29 июля 1998 г. №34н (п.39).

2)Приказ Минфина РФ от 22 июля 2003 г. №67н "О формах бухгалтерской отчетности организаций" (п.11).

Руководствуясь требованиями указанных документов, при обнаружении ошибок в процессе ведения бухгалтерского учета

исоставления бухгалтерской отчетности хозяйственных операций необходимо учесть следующее:

исправление отчетных данных как текущего, так и про-

шлого года (после их утверждения) производится в бухгалтерской отчетности, составленной за отчетный период, в котором

144

были обнаружены искажения;

в случаях выявления организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены;

при выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность;

в случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

10.4.Основные формы бухгалтерского учета

В процессе развития бухгалтерского учета его теорией и практикой выработано и в настоящее время применяется несколько форм бухгалтерского учета.

Под формой бухгалтерского учета понимают определенную совокупность учетных регистров, используемых для ведения записей в определенной последовательности и взаимосвязи с применением исторически сложившихся методов и современных технических средств.

Форму учета характеризуют структура и взаимосвязь регистров синтетического, аналитического и первичного учета, внешний вид и форма построения регистров, последовательность и способы регистрации учетных записей в них.

За годы, прошедшие со времени возникновения бухгалтерского учета, его формы претерпели весьма существенные изменения. На самых ранних ступенях развития учет велся самим владельцем предприятия с целью организации наблюдения и

145

контроля за сохранностью его имущества и размером получаемого дохода. Лишь с развитием капиталистического производства учет выделяется в самостоятельную функцию особых агентов, которым она исключительно поручалась. В это время возникают начальные формы бухгалтерского учета, впервые описанные в литературе в XV веке.

Развитие и рационализация самого бухгалтерского учета характеризуется совершенствованием применяемых форм учета. Необходимость перехода от одной формы учета к другим, более совершенным, обусловливается развитием рыночных отношений. В процессе исторического развития в теории и практике применялось множество разных форм, иногда очень схожих между собой, поскольку они сочетали в себе различные элементы ранее существовавших.

Особенно большое разнообразие форм счетоводства характерно для капиталистического хозяйства. Это объясняется тем, что каждое капиталистическое предприятие выбирало для себя ту форму, которая в наибольшей степени отвечала специфики его деятельности. В то же время в условиях конкуренции между фирмами, производящими вычислительные машины и конторское оборудование, отдельные предприятия применяли различные формы учета, основанные на эксплуатационных возможностях приобретаемых соответствующих вычислительных машин.

С развитием рыночной экономики совершенствовались и формы бухгалтерского учета. Это совершенствование основывается на упрощении и сокращении учетной работы при повышении активной роли учета в контроле за сохранностью товарно-матери- альных и денежных средств. Простота, ясность, устранение дублирования в счетных записях с одновременным усилением контроль- но-аналитических функций учета являются существенными признаками прогрессивной формы учета.

Каждая форма должна обеспечить достоверное, точное и своевременное отражение движения хозяйственных средств, источников их формирования и хозяйственных процессов в каждом предприятии, отрасли, экономике в целом. Учет должен быть простым и дешевым, поэтому его форма должна быть экономичной и обеспечивать получение необходимой информации для проведения анализа хозяйственной деятельности за отчетный период и

146

планирования будущих операций.

Те или иные формы бухгалтерского учета различаются между собой по следующим основным признакам:

1)внешней формой учетных регистров;

2)последовательностью и способом записей в них;

3)структурой (или построением) регистров синтетического

учета;

4)взаимосвязью регистров синтетического и аналитического учета.

Рассмотрим подробнее несколько форм бухгалтерского учета.

Мемориально-ордерная форма учета

Данная форма учета возникла в 30-х годах прошлого столетия. При ее применении сочетаются книжные и карточные формы учетных регистров. Основная отличительная особенность этой формы учета заключается в том, что все совершающиеся в хозяйстве операции, на основании составленных первичных документов или накопительных ведомостей, до их записи в учетные регистры обязательно отражаются в мемориальных ордерах.

Мемориальный ордер (памятная запись) представляет собой документ бухгалтерского оформления, в котором в сжатой (краткой) форме излагается содержание хозяйственной операции или дается ссылка на первичный документ. Указывается журнальная статья, т.е. дебет и кредит корреспондирующих счетов, сумма оборота. После его составления он подписывается главным бухгалтером или его заместителем.

Мемориальный ордер №1

Основание (ссылка на документ |

Дебет |

Кредит |

Сумма |

|

или содержание записи) |

||||

|

|

|

||

|

|

|

|

|

|

|

|

|

Дата "_______________" Гл. бухгалтер ___________________

(подпись)

147

Общая сумма, отраженная в мемориальном ордере, записывается прежде всего в Регистрационный журнал, где ему присваивается порядковый номер. Этот журнал служит регистром хронологического учета, который ведется с целью контроля и сверки с Главной книгой.

После этого данные мемориального ордера записываются в Главную книгу. В ней указывается номер мемориального ордера, дата и сумма по дебету и кредиту синтетических счетов, согласно составленной журнальной статье в мемориальном ордере. Главная книга является регистром систематического учета.

Таким образом, при мемориально-ордерной форме учета хронологическая запись обособлена от систематической. В Главной книге для каждого синтетического счета отведена отдельная страница. Записи по дебету и кредиту ведутся в разрезе корреспондирующих счетов. В конце месяца в Главной книге подсчитываются итоги и на их основании составляется оборотная ведомость по синтетическим счетам.

Форма главной книге при мемориально-ордерной форме учета представлена ниже.

Главная книга по счету 50 "Касса"

Дебет |

|

|

|

|

|

|

|

|

|

Кредит |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С кредита счета |

|

|

|

В дебет счета |

|

|

||||

|

№ ме- |

|

|

|

Итого |

|

№ ме- |

|

|

|

Итого |

|

Дата |

мори- |

|

|

и |

Дата |

мори- |

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||

ального |

51 |

76 |

|

ального |

51 |

70 |

и т.д. |

|

|

|||

|

т.д. |

|

|

|

|

|||||||

|

ордера |

|

|

ордера |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

3.02 |

2 |

3000 |

|

|

3000 |

4.02 |

6 |

|

2500 |

|

2500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

Итого за месяц |

|

|

|

|

|

|

|

|

|

|

|

|

Аналитический учет ведется в книгах аналитического учета или на карточках, записи в которые производятся на основании первичных документов, прилагаемых к мемориальным ордерам. По окончании месяца итоги по аналитическим счетам также подсчитываются и на их основании составляются оборот-

148

ные ведомости по аналитическим счетам. После составления последних производится их сверка с оборотной ведомостью по синтетическим счетам. После устранения выявленных ошибок составляется бухгалтерский баланс.

Относительная простота построения учетных регистров, строго выдержанная последовательность учетного процесса и единообразие приемов бухгалтерской обработки и регистрации документов позволили мемориально-ордерной форме учета найти широкое применение на практике.

Однако ей присущи серьезные недостатки, заключающиеся в многочисленном составлении мемориальных ордеров, многократности записей, отставании аналитического учета от синтетического, что затягивает учетный процесс. Все это приводило к неравномерной загруженности счетных работников в течение месяца.

Мемориально-ордерная форма учета рассчитана на ручную обработку учетной информации. Все это снижает эффективность ее применения и заставляет искать более рациональные приемы учета.

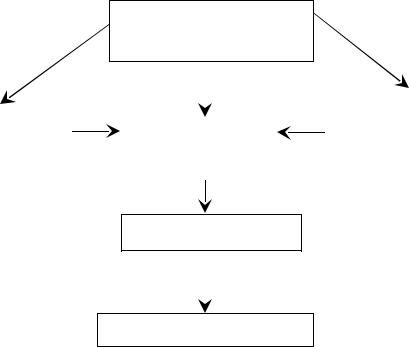

Схематично организацию учета по мемориально-ордерной форме учета можно представить в следующем виде (рис.3).

|

|

|

|

Накопительные |

|

|

Первичные до- |

||

Кассовая кни- |

|

|

и группировоч- |

|

|

кументы |

|

||

га |

|

|

ные ведомости |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Мемориальный ордер

Регистраци- |

|

|

|

Регистры анали- |

|

Главная книга |

|||

онный жур- |

|

|

тического учета |

|

|

|

|

||

нал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотная ведомость по

Оборотные ведомосинтетическим счетам

Оборотные ведомосинтетическим счетам

сти по аналитиче-

сти по аналитиче-

ским счетам

149

Бухгалтерский баланс

непосредственный перенос информации

сверка Рис.3. Схема бухгалтерского учета по мемориально-ордерной форме

сверка Рис.3. Схема бухгалтерского учета по мемориально-ордерной форме

Разновидностью мемориально-ордерной формы учета является форма "Журнал-Главная". Ее отличие от рассмотренной мемориально-ордерной формы учета состоит в том, что в одном учетном регистре соединены хронологическая запись и систематическая. Отсюда ее название Журнал-Главная. Сам журнал-главная представлен комбинированным регистром синтетического учета. Левая часть книги Журнал-Главная предназначена для хронологической записи, где указывается дата, номер мемориального ордера, общая сумма оборота, а правая часть используется для систематической записи по счетам синтетического учета.

Здесь для каждого счета отводится графа, разделенная пополам, где записывается дебет и кредит счета. Чтобы разместить все счета, книга печатается со вкладышами. Записи в нее производятся на основании мемориальных ордеров. По первой строке записываются остатки по счетам.

Далее согласно мемориальным ордерам отражаются все хозяйственные операции, сначала общей суммой оборота, а потом по счетам, как указано в мемориальном ордере. В конце месяца подсчитываются итоги оборотов за месяц и выводятся новые остатки по счетам. При этом здесь сразу же получается баланс и поэтому отпадает необходимость составлять оборотную ведомость по синтетическим счетам. Аналитический учет при этой форме ведется также в книгах или в карточках. После составления оборотных ведомостей по аналитическим счетам они сверяются с данными книги "Журнал-Главная".

Преимущество данной формы учета состоит в соединении хронологической записи с систематической, без необходимости составлять оборотную ведомость по синтетическим счетам. Она также проста в освоении, доступна и обозрима. Однако ей при-

150

сущи такие же недостатки, что и при мемориально-ордерной форме учета.

Схему формы Журнал-Главная можно представить так:

|

|

|

|

|

|

|

|

Накопительные и |

|

|

|

|

Первичные до- |

||||

Кассовая |

|

|

|

|

|

группировочные |

||

|

|

|

кументы |

|

|

|||

книга |

|

|

|

|

|

ведомости |

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

Мемориальный ордер |

|

|

Регистры анали- |

||||

|

|

|

|

|

|

|

|

тического учета |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные ве- |

|

|

|

Журнал-Главная |

|

|

|||

|

|

|

|

|

|

домости по ана- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

литическим сче- |

|

|

|

|

|

|

|

|

там |

|

|

|

|

|

|

|

|

|

Бухгалтерский баланс

Рис.4. Схема бухгалтерского учета по форме "Журнал-Главная"

Журнально-ордерная форма учета

Данная форма учета начала применяться еще в 30-х годах прошлого столетия в системе бывшего Народного комиссариата электропромышленности. Более широкое признание в промышленности она получила в послевоенные годы.

Журнально-ордерная форма учета представляла собой новую ступень в развитии советского бухгалтерского учета. В ней в условиях ручной обработки учетной информации были задействованы все наиболее прогрессивные приемы, которые были созданы научной мыслью и применимы на практике.

Среди них такие, как прием группировки и накапливания данных в накопительных и группировочных ведомостях, шахматный и позиционный приемы учетной регистрации, совмещение хронологической и систематической записи, аналитического и синтетического учета. Ее отличие от других форм учета заключается в отказе от составления многочисленных мемориальных ордеров, которыми оформляются журнальные статьи.

151

Основными учетными регистрами при этой форме учета являются журналы-ордера и вспомогательные ведомости к

ним. Кроме вспомогательных ведомостей, накапливающих данные для записи в журналы-ордера, распространение получили ведомости с дебетовым оборотом.

Записи в журналы-ордера производятся непосредственно с первичных документов или группировочных ведомостей в хронологической последовательности по корреспондирующим счетам. В каждом журнале-ордере накапливаются данные по однородным хозяйственным операциям. В конце месяца после подсчета итогов каждый журнал-ордер представляет собой накопительную ведомость на большое число однородных хозяйственных операций. Следовательно, данный регистр заменяет собой и регистрационный журнал и мемориальный ордер при мемориально-ордерной форме учета. В журнале-ордере записи производятся в хронологической последовательности как в регистрационном журнале и по корреспондирующим счетам, как в мемориальном ордере. Поэтому журнал-ордер может быть представлен как месячный мемориальный ордер.

Журналы-ордера построены по кредитовому признаку, в них полностью собирается за месяц кредитовый оборот по одному или нескольким экономически взаимосвязанным счетам в корреспонденции с дебетом других счетов. После подсчета итогов в журналах-ордерах и сверки полученных сведений с другими учетными регистрами эти итоги переносятся в Главную книгу.

Перенос итогов осуществляется следующим образом. Итоговый оборот по кредиту конкретного счета заносится общей суммой в Главную книгу на страницу, где ведется данный счет. Дебетовый оборот по этому же счету собирается в Главной книге с разных журналов-ордеров и представлен с расшифровкой по кредитуемым счетам.

Иными словами кредитовый оборот по каждому синтетическому счету собирается в одном каком-либо журнале-ордере, а дебетовый – в Главной книге.

Журналы-ордера могут открываться как на один счет, например, по счету "Касса", "Расчетные счета", "Расчеты с подотчетными лицами" или на группу экономически взаимосвя-

152

занных счетов, например, по счетам расчетов, затрат, капитала и т.п.

Вспомогательные ведомости применяются по тем разделам учета, по которым технически сложно обеспечить в журнале-ор- дере требуемый аналитический разрез учетных показателей непосредственно из первичным документов, например, при организации учета затрат на производство, учета расчетов. В некоторых журналах-ордерах аналитический учет совмещается с синтетическим как единый учетный процесс.

Все учетные регистры журнально-ордерной формы изготовлены типографским способом с заранее указанной номенклатурой учетных данных и корреспонденцией счетов. Это дает возможность вести учет по строго регламентированной системе и обеспечить четкий контроль за отражением хозяйственных операций, что в свою очередь создает условия для предупреждения ошибочных записей.

При журнально-ордерной форме учета учетная регистрация осуществляется в основном в 3, 4 этапа и производится по следующей схеме (рис.5).

Первичные и сводные документы

|

|

|

|

Накопительные |

Кассовая |

|

|

||

|

Журналы-орде- |

|

и группировоч- |

|

книга |

|

|

||

|

ра |

|

ные ведомости |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Главная книга

Бухгалтерский баланс

Рис.5. Схема бухгалтерского учета при журнально-ордерной форме

153

При журнально-ордерной форме учета учетные регистры построены таким образом, что обеспечивается строгая увязка записей в них, которая возможна в результате взаимной проверки их итогов в конце месяца. Главная книга открывается на год. Для каждого синтетического счета отводится отдельная страница. Ниже рассмотрим форму "разворот" Главной книги на примере счета "Касса".

Главная книга по счету 50 "Касса"

|

Оборот по дебету сч. 50 |

|

Оборот |

Оборот |

Сальдо |

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

Месяцы |

с кредита |

с кредита |

с кредита |

и |

по дебе- |

по кре- |

Дебет |

Кредит |

|

сч. 51 |

сч. 71 |

сч. 90 |

т.д. |

ту |

диту |

||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Январь |

20 000 |

2 000 |

|

|

22 000 |

18 000 |

10 000 |

|

Февраль |

|

|

|

|

|

|

14 000 |

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Из приведенной схемы Главной книги видно, что оборот по дебету счета набирается с разных журналов-ордеров, в которых данный счет фигурирует как корреспондирующий. Оборот по кредиту любого счета переносится в Главную книгу из жур- нала-ордера одной суммой.

Итак, в основу построения журнально-ордерной формы учета положены следующие принципы:

1-й принцип – накопление и систематизация учетных данных по всем разделам бухгалтерского учета в разрезах, необходимых для синтетического и аналитического учета, с использованием в качестве основных регистров журналы-ордера и вспомогательные ведомости.

2-й принцип – построение журналов-ордеров по кредитовому признаку, который в большей степени, чем дебетовый, отвечает требованиям накапливания и систематизации учетных данных. Запись производится по схеме "кредит-дебет". Кредит – это начальная стадия, дебет – конечная. Рассмотрим это на примере журнала-ордера №1 по счету 50 "Касса.

154

Журнал-ордер по счету 50 "Касса"

№ |

Дата |

С кредита сч. 50 в дебет счетов |

Итого за месяц |

|||

записи |

51 |

70 |

71 |

и т.д. |

||

1 |

01.04 |

|

5 000 |

|

|

5 000 |

2 |

02.04 |

18 000 |

|

2 000 |

|

20 000 |

и т.д. |

|

|

|

|

|

|

Итого |

|

18 000 |

5 000 |

2 000 |

|

25 000 |

3-й принцип заключается в однократности записи и достигается он благодаря шахматной форме построения журналов-ор- деров. При этом за один рабочий прием каждая сумма операции записывается одновременно по дебету и кредиту счетов.

4-й принцип – совмещение аналитического учета с синтетическим, систематической записи с хронологической по тем разделам учета, где это технически возможно и целесообразно. При этом широко используется линейно-позиционный или построчный принцип записи.

Сущность метода позиционной записи состоит в том, что в соответствующем регистре операции группируются по аналитическим счетам, каждому из которых отводят одну строку. На одной и той же строке разновременно делают записи по дебету и кредиту счета. Сущность этого метода можно рассмотреть на примере учета расчетов с поставщиками и подрядчиками.

Журнал-ордер №6 по сч. 60 "Расчеты с поставщиками и подрядчиками"

На- |

|

|

|

|

С кредита сче- |

Итого |

Оплачено: |

|

|

||||

S" |

Документ |

та 60 в дебет |

дебет сч. 60 с |

S" |

|||||||||

имено- |

|

|

|

|

счетов: |

по |

кредита счетов |

|

|

||||

вание |

|

|

|

|

креди- |

|

|

||||||

|

|

|

|

|

|

и |

|

|

и |

|

|

||

постав- |

Д-т |

К-т |

№ |

Дата |

10 |

25 |

т.д |

ту сч. |

51 |

71 |

т.д |

Д-т |

К-т |

щиков |

|

|

|

|

|

|

. |

60 |

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефте- |

|

1000 |

25 |

01.02 |

4000 |

|

|

|

3500 |

|

|

|

1500 |

база |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гор- |

|

|

|

|

|

|

|

|

|

|

|

|

|

электро- |

|

– |

39 |

03.02 |

3500 |

|

|

|

|

2900 |

|

|

600 |

сеть |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5-й принцип – накопление в учетных регистрах данных,

155

необходимых для текущего контроля и анализа периодической и годовой отчетности.

6-й принцип – объединение в одном журнале-ордере синтетических счетов, экономически связанных друг с другом. Поэтому количество применяемых журналов-ордеров значительно меньше, чем число счетов в счетном плане.

Таким образом, преимущество журнально-ордерной формы учета перед другими ручными формами учета состоит в следующем:

1.Значительно сокращается число учетных записей. Если при книжных формах учета количество переписываний из первичных документов до записи в бухгалтерский баланс достигает 7-9 раз, то при журнально-ордерной форме учета данные первичных документов обрабатываются и группируются, в основном, в 3-4 этапа. Это достигается путем применения более современных приемов построения учетных регистров по шахматному принципу. Отпадает необходимость в составлении оборотных ведомостей.

2.Совмещаются синтетический учет с аналитическим, хронологическая запись с систематической, тем самым ликвидируется отставание аналитического учета от синтетического.

3.Применяемые учетные регистры увязаны с формами отчетности, что дает возможность не делать выборки при составлении отчетности.

4.Облегчается возможность текущего контроля, так как все первичные документы находятся при журналах -ордерах.

5.Улучшается техника учета и взаимный контроль в учетных регистрах.

Но данной форме учета присущ один недостаток – невозможна механизация (автоматизация) учета. На основе достижений предыдущих форм учета и перфорационно-вычислительных машин была создана одна из первых машинно-ориентированных форм – таблично-перфокарточная форма учета.

Таблично-перфокарточная форма учета

Таблично-перфокарточная форма учета базируется на использовании комплекса технических средств обработки данных.

При этой форме существует следующая схема технологии

156

обработки учетных данных. Как и при предыдущих формах, учет хозяйственных операций осуществляется вручную на обычных бумажных документах. После проверки документов бухгалтерия их шифрует – проставляет цифровые обозначения учетных номенклатур. После группировки документов в пачки их сдают на машиносчетную установку, где происходит их дальнейшая обработка и выдача результатной информации.

Исходные данные с первичных документов при помощи специальных машин-перфораторов переносятся путем пробивок на перфорационные карты. После этого осуществляется сортировка перфокарт по признакам синтетического и аналитического учета (или другим признакам) и далее – процесс табуляции, в ходе чего получают результатную учетную информацию в виде табуляграмм (специальных таблиц), представляющих собой учетные регистры, формы отчетности, различные сводки.

Таблично-перфокарточная форма значительно снижала трудоемкость учета, так как отпала необходимость в составлении различного рода накопительных регистров. Таблично-пер- фокарточная форма применялась на предприятиях в 50-80-х-го- дах прошлого столетия. В настоящее время в связи с тем, что перфорационная вычислительная техника морально устарела и давно снята с производства, таблично-перфокарточная форма перестала существовать.

Таблично-автоматизированная форма бухгалтерского учета

По мере внедрения в практику учета электронных вычислительных машин возникла таблично-автоматизированная форма учета, при которой предварительно обработанные первичные документы с зашифрованными реквизитами, сдавались на вычислительный центр.

При этом условно-постоянная информация в документах не проставлялась. Она хранилась в виде специальных массивов нормативно-справочной информации, в памяти ЭВМ и использовалась по мере обработки исходных данных (переменной информации). Промежуточная информация формировалась также в памяти ЭВМ. Таким образом, отпадала необходимость ведения вспомогательных и группировочных ведомостей, применяемых при ручных формах учета.

157

В результате использования переменной информации о хозяйственных операциях и нормативно-справочной информации, содержащейся в памяти ЭВМ, создаются принципиально новые массивы данных На основании этих массивов осуществлялась выдача результатной информации: на бумажный регистр – в виде машинограмм, на экран монитора – в виде видеограмм. Оператор вычислительного центра работал в диалоговом режиме с ЭВМ.

Как видим, таблично-автоматизированная форма существенно отличается от таблично-перфокарточной достаточно высоким уровнем автоматизации учетного процесса. Однако она не лишена была и недостатков, среди которых можно выделить следующие:

1.Применение ЭВМ типа ЕС, СМ для обработки учетных данных являлось причиной дороговизны автоматизации учета из-за высокой стоимости этих машин, сложности и трудоемкости их обслуживания.

2.Сбор исходных данных и первичная их регистрация осуществлялись, как правило, без применения технических средств. Автоматические регистраторы применялись лишь на некоторых видах производств, причем на ограниченных участках учетной работы, например, при регистрации объемов выпуска продукции при конвейерном производстве, что приводило к тому, что в балансе рабочего времени руководителей подразделений и специалистов значительный удельный вес занимало время для выполнения функции учета, а не прямых их должностных обязанностей.

3.На вычислительные центры первичные документы поступали, как правило, в конце месяца (или в начале следующего), в результате чего создавались "дни пик" и поэтому могли иметь место ошибки, допускаемые при обработке учетной информации.

4.Ответственность за подготовку и обработку данных бухгалтерского учета была разграничена: подготовку осуществляли бухгалтеры, а перенос их на машинные носители – операторы вычислительного центра. Все это отрицательно влияло на качество выходной учетной информации.

5.В связи с тем что документирование хозяйственных опе-

158

раций осуществлялось, в основном, вручную, учетный процесс отличался высокой трудоемкостью: количество работников, занимающихся учетом, существенно не сокращалось.

6. Централизованная форма использования вычислительной техники приводила к отдалению на длительное время учетных данных от бухгалтеров, менеджеров, специалистов и других работников аппарата управления. Прямой диалог бухгалтера и других потребителей учетной информации с ЭВМ крайне затруднен, следовательно, ослаблялась роль бухгалтерского учета в системе менеджмента предприятия.

С созданием и развитием персональных ЭВМ (компьютеров) появилась возможность устранения названных выше недостатков. На базе использования персональных компьютеров возникла наиболее перспективная в современных условиях форма учета, которая получила название компьютерной

Компьютерная форма учета

Компьютерная форма учета строится на базе комплекса современных технических средств – персональных компьютеров, различного рода терминалов, технических устройств сбора, ввода, передачи данных, обработки и выдачи информации. Комплекс технических средств может быть объединен в локальную вычислительную сеть (ЛВС) для ускорения передачи учетной информации.

Организационно учетный процесс построен в виде системы автоматизированных рабочих мест (АРМ) бухгалтера, кладовщика и других работников организации.

В условиях компьютерной формы бухгалтерского учета методика и техника документирования отличается от других форм учета. Она, кроме традиционных, может осуществляться несколькими способами:

1)путем непосредственного ввода исходных данных в память компьютера с помощью определенных измерительных устройств (сканеры и т.п.);

2)посредством ручного ввода исходных данных о параметрах совершаемой операции при помощи клавиатуры, мыши и т.п.

При автоматизированной форме учета в файловой системе

159

хранятся не только исходные данные, но и сведения о формах первичных документов. Создается возможность вызвать на печать или экран монитора оформленные в соответствии с существующими правилами документы. Ввод исходной информации осуществляют непосредственно бухгалтеры, работники иных подразделений, операторы. При этом широко используются методы подсказки. Предусмотрен автоматизированный контроль отдельных реквизитов, диапазон изменений которых вводится в

память персональных компьютеров. Таким же образом при помощи различных справочников контролируется допустимая корреспонденция счетов, допустимость символов и т.д.

Ведение счетов синтетического и аналитического учета (учетная регистрация) осуществляется автоматизированным способом. В условиях компьютерной формы учета обеспечивается обработка учетной информации одновременно на нескольких рабочих местах. Между ними осуществляется тесная взаимосвязь путем автоматизированного обмена информацией между АРМ работников низовых подразделений и АРМ работников бухгалтерии, между АРМ бухгалтеров отдельных участков учета и т.п. На отдельных рабочих местах формируются информационные файлы, сведения которых используются во всей системе АРМ. Такой способ организации файловой системы получил название распределенная база данных (РБД). Таким образом, компьютерная форма учета создается и функционирует на базе РБД.

При автоматизированной форме учета обеспечивается интерактивный (непосредственный) режим работы учетного персонала на компьютере. Диалоговый режим решения учетных задач позволяет не только отказаться от промежуточных учетных регистров, но и сократить число выходных форм, вызываемых на печать. Реализован запросный режим выдачи результатной информации, что позволяет шире использовать учетную информацию в ходе планирования, прогнозирования, контроля и в процессе принятия управленческих решений.

Отказ от пакетной обработки информации в конце месяца и обработка всех исходных данных в режиме реального времени повышают оперативность учетных данных. Все это способствует активизации роли учета в системе менеджмента предприятия,

160

резко повышает оперативность учета, снижает трудоемкость учетных операций, что является важным моментом в условиях рыночной экономики.

Схему бухгалтерского учета при автоматизированной форме учета можно представить следующим образом (рис. 6).

Факты хозяйственной деятельности

Первичные документы |

|

|

|

Устройства автоматической |

|

|

|

|

|

|

регистрации учетной |

|

|

информации |

Устройства ручного переноса данных на машинные носители

Базы постоянной и переменной информации

Отчетные и справочные экранные (машинограммы) и печатные (видеограммы) файлы

Рис.6. Схема бухгалтерского учета при компьютерной форме учета

ГЛАВА 11. ОСНОВЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

11.1. Сущность и назначение бухгалтерской отчетности

Важнейшей функцией бухгалтерского учета является информационная. Бухгалтерский учет призван удовлетворять информационные потребности менеджеров и внешних пользователей учетной информации. Такая информация создается путем

161

документирования и ведения системы счетов. Но для анализа результатов деятельности предприятия за определенный период и выработки управленческих решений менеджерам предприятия этих данных недостаточно, а внешние пользователи к ним доступа, как правило, не имеют.

Учетные сведения необходимо обобщить, систематизировать и представить в компактной, удобной для проведения анализа форме. Это достигается при помощи отчетности, которая наряду с другими является важным, заключительным элементом метода бухгалтерского учета.

Бухгалтерская отчетность представляет собой единую систему учетных сведений об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам.

Из приведенного определения следует, что информация, отраженная в бухгалтерской отчетности, по сути, представляет особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности хозяйствующего субъекта за определенный период.

С практической стороны бухгалтерская отчетность представляет собой набор таблиц утвержденной формы.

Система учетных данных (показателей), составляющих бухгалтерскую отчетность, должна выводиться непосредственно из счетов Главной книги — важнейшего регистра системы бухгалтерского учета. При этом основная форма отчетности – бухгалтерский баланс, представляет собой перечень сальдо счетов этой книги, а отчет о прибылях и убытках – вторая по значимости форма – перечень оборотов отдельных операционных и результативных счетов.

Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что формируемые в учете итоговые данные переходят в соответствующие отчетные формы в виде синтезированных итоговых показателей.

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланирован-

162

ных хозяйственных операциях и результатах хозяйственно-фи- нансовой деятельности.

На законодательном уровне практически во всех странах действует норма обязательности составления бухгалтерской отчетности, чтобы обеспечить многочисленных пользователей нужной им информацией о том или ином субъекте рынка (организации). Кроме того, нормативно регулируемая бухгалтерская отчетность выполняет и другую очень важную роль. Государство через нее обеспечивает единство толкования правовых норм для самых различных субъектов рынка и соблюдения ими общеустановленных принципов (правил) ведения бухгалтерского учета и составления отчетности.

Эта функция бухгалтерской отчетности нашла отражение как в законе "О бухгалтерском учете", так и в изданных на его основе нормативных актах по бухгалтерскому учету и бухгалтерской отчетности, в частности, положении по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99, утв. приказом Министерства финансов РФ от 6 июля 1999 г. №43н), где регламентируются состав, содержание и методические основы формирования бухгалтерской отчетности организаций.

Различают годовую и периодическую бухгалтерскую отчетность. Периодическая отчетность составляется за месяц или квартал. Годовая бухгалтерская отчетность составляется не позднее 90 дней по окончании года, а квартальная – не позднее 30 дней по окончании квартала.

11.2. Пользователи бухгалтерской отчетности

Пользователи отчетности могут быть представлены следующими группами:

1)Собственники предприятия. Их интересует, насколько руководство предприятия эффективно выполняет свои функции. Их интересует прирост (уменьшение) чистых активов предприятия, насколько прибыльно менеджеры используют их имущество, сколько прибыли они могут позволить себе изъять для удовлетворения личных потребностей и т д.

2)Менеджерам организации необходимо иметь полные

сведения об имущественном и финансовом состоянии предприя-

163

тия (активах и обязательствах). Имея такие сведения, они могут принимать взвешенные решения оперативного и стратегического характера.

3)Федеральная налоговая служба. Ей необходимо обладать сведениями для проверки правильности составления налоговых деклараций по различным видам налогов, необходимых для контроля за полной и своевременной их уплатой, а также прогноза размера налоговых поступлений.

4)Деловые партнеры предприятия (поставщики, покупате-

ли и т.п.) Поставщикам необходима информация о возможности отпускать в долг товары, выполнять работы или оказывать услуги. Покупатели должны быть уверены в надежности поставок, которые находятся в зависимости от жизнеспособности предприятия.

5)Кредитующие банки и других займодавцев интересует возможность предприятия погасить кредит (заем) и уплатить по нему проценты. Отчетные данные позволяют банкам выработать кредитную политику по отношению к конкретному хозяйствующему субъекту и избежать выдачи кредитов ненадежным клиентам.

6)Работники предприятия. От финансовой устойчивости

предприятия зависит устойчивость их социального положения (занятость) и размер заработка.

7) Фондовые биржи и консультационные фирмы. Им нужна информация о консультировании инвесторов по вопросам покупки акций, облигаций и т.п.

Таким образом, тщательное изучение бухгалтерских отчетов раскрывает причины успехов, а также недостатков в работе, помогает наметить пути совершенствования деятельности организации.

11.3.Основные качественные характеристики бухгалтерской отчетности, ее состав

Поскольку целью финансовой отчетности является представление информации о финансовом положении и результатах деятельности организации конкретного хозяйствующего субъекта, то особое значение приобретает прозрачность отчетности,

164

которая означает доступность и понятность информации о существующей ситуации, принятых решениях и действиях для всех участникам рынка.

Надежность выводов, полученных внешними пользователями на основе бухгалтерской отчетности, предопределяется качеством содержащихся в отчетности сведений. Для этого отчетная информация предварительно подвергается проверке на предмет ее соответствия действующим положениям, нормативным актам. Эта работа выполняется непосредственно в организации, а также аудиторами, имеющими лицензии на проведение аудиторских проверок. В аудиторском заключении дается общая оценка публикуемых отчетных данных и финансового положения организации.

Уместность и достоверность – это параметры, благодаря которым отчетная информация становится полезной при принятии решений, поскольку представляет объективное и правдивое состояние дел на предприятии. Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или на решение, принимаемое в настоящее время или в будущем. Достоверная отчетная информация не должна содержать существенных искажений.

Для пользователей более ценной является своевременная информация, которую они имеют в нужный момент. Очевидно, что запаздывающая информация имеет небольшую ценность.

Нейтральность предполагает, что отчетная информация должна быть объективной по отношению к различным пользователям.

Осмотрительность. При оценке достоверности информации, представленной в бухгалтерской отчетности, необходимо учитывать факторы неопределенности. Поскольку отчеты основываются на событиях, имевших место в прошлом, но смысл многих из них раскрывается только при их рассмотрении с точки зрения последствий для будущего, например, размеры сомнительных долгов. В момент подготовки отчетов точно определить эти последствия невозможно, следовательно, составителям бухгалтерских отчетов при оценке этих последствий необходимо проявлять осмотрительность.

Сопоставимость позволяет пользователям проводить как

165

горизонтальный (динамический), так и вертикальный (структурный) анализ. Составление бухгалтерских (финансовых) отчетов в сопоставимом виде дает возможность исследовать коммерческую деятельность различных организаций или одной и той же организации за определенный период.

В настоящее время в годовой бухгалтерский отчет включаются:

1.Бухгалтерский баланс – форма №1.

2.Отчет о прибылях и убытках – форма №2.

3.Пояснения к отчетности, куда входят:

Отчет об изменениях капитала – форма №3,

Отчет о движении денежных средств – форма №4,

Приложение к бухгалтерскому балансу – форма №5,

Отчет о целевом использовании полученных средств – форма №6 (в случае получения бюджетных средств).

4. Пояснительная записка – текстовая часть бухгалтерского отчета.

5. Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если последняя в соответствии

стребованиями законодательства подлежит обязательному аудиту.

Подробнее структура указанных форм отчетности, порядок и методика их заполнения будет рассматриваться в дисциплине "Бухгалтерская финансовая отчетность".

11.4.Общий порядок составления отчетности

В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Макеты форм представляемой отчетности, а также отдельные аспекты ее составления публикуются в нормативных документах, издаваемых периодически Минфином Российской Федерации, в частности, Приказом Минфина РФ от 22 июля 2003 г. №67н "О формах бухгалтерской отчетности организаций", где приведены образцы форм подготавливаемой отчетности, а Ука-

166

зания об объеме форм бухгалтерской отчетности (утв. приказом Минфина РФ от 22 июля 2003 г. №67н) раскрывают отдельные моменты ее составления.

При заполнении этих форм необходимо помнить, что одной из важнейших особенностей системы бухгалтерского учета является иерархический принцип обобщения учетных данных. На нижнем уровне этой иерархии находятся сведения о конкретных хозяйственных операциях, которые отражены в соответствующих первичных документах. На этой стадии решается проблема идентификации хозяйственных операций, т.е. описание ее при помощи стоимостных и натуральных экономических показателей, ее юридическое признание.

На следующем уровне при помощи системы счетов синтетического и аналитического учета происходит динамическое классификационное моделирование сведений об изменениях в активах и обязательствах, а также процессах, происходящих на предприятии. Сальдо счетов синтетического учета представляет собой дальнейший уровень обобщения сведений, отраженных в первичных документах.

Более высоким уровнем обобщения учетных данных является балансовое обобщение, представленное соответствующими формами отчетности предприятия, прямо или косвенно отражающееся в отчетности.

Перед составлением годовой отчетности проводится соответствующая подготовительная работа, выражающаяся в следующем:

1)осуществляется инвентаризация имущества и финансовых обязательств предприятия с отражением ее результатов на соответствующих счетах бухгалтерского учета;

2)производится сверка расчетов с контрагентами предпри-

ятия;

3)составляется предварительный баланс;

4)производят закрытие операционных и результативных счетов и осуществляют заключительные записи.

После закрытия счетов приступают к составлению заключительного баланса и других форм отчетности. При этом используют и информацию регистров применяемой на предприятии формы учета. В условиях автоматизации бухгалтерского

167

учета составление форм отчетности может быть полностью или частично автоматизировано.

Кроме форм бухгалтерский отчет должен содержать пояснения, в которых раскрывается учетная политика организации, применяемая в отчетном периоде. Также может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентам, пользующимся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

11.5.Учетная политика организации

Вусловиях рыночной экономики бухгалтерский учет является языком бизнеса, способом обеспечения информацией деловых людей. Поэтому формирование учетной информации предприятия должно исходить из единых принципов и правил, которые закрепляются соответствующими нормативными документами.

Однако между предприятиями существуют определенные различия в силу объективных причин: по сфере бизнеса, органи- зационно-правовой форме, стратегии развития и т.д. Поэтому централизованно устанавливают лишь общие принципы и правила, допуская при этом инвариантность их применения, а на каждом предприятии конкретизируются общие правила, выбираются те или иные методические варианты (например, варианты учета процессов заготовления, выпуска – см. гл. 6). Конкретизация таких принципов и представляет собой разработку учет-

168

ной политики предприятий.

Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008 (утв. приказом Минфина РФ от 6 октября 2008 г. №106н) установлены основы формирования (выбора и обоснования) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных учреждений.

Под учетной политикой понимается совокупность конкретных методов (способов) ведения бухгалтерского учета, объявленных предприятием исходя из общих правил и специфики своей деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика предприятия предполагает открытость для внешних пользователей бухгалтерской информации, отражаемой в финансовой отчетности. Поэтому принципы формирования этой информации должны быть также открыты для них.

Учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т.д.) предприятия. Этот документ должен отражать основные моменты учетной политики, которые обычно группируют по трем направлениям:

I. Методика бухгалтерского учета.

II. Техника ведения бухгалтерского учета.

III. Организация бухгалтерской службы.

I. Методика бухгалтерского учета включает:

1.Критерии разграничения предметов, относящихся к основным и средствам в обороте.

2.Способы начисления амортизации основных средств и нематериальных активов.

3.Порядок финансирования и учета затрат по ремонту основных средств.

4.Выбор метода оценки материалов (см. гл. 6.2).

169

5.Способ (вариант) отражения на счетах операций заготовления и приобретения материальных ценностей (см. гл. 6.5).

6.Способ учета затрат и калькулирования себестоимости готовой продукции (полное или переменное).

7.Способ учета выпуска продукции (см. гл. 6.7)

8.Способ погашения расходов будущих периодов.

9.Перечень резервов предстоящих расходов и платежей и методика их образования.

10.Порядок создания и использования оценочных резервов

ит.п.

II. Техника ведения учета предполагает следующие ее составляющие:

рабочий план счетов: на основании единого плана разрабатывается перечень счетов первого и второго порядка, применяемых на конкретном предприятии;

форма бухгалтерского учета;

технология обработки учетной информации;

организация внутреннего аудита;

организация составления внутренней и внешней отчет-

ности;

инвентаризация имущества и обязательств: конкретизируется график ее проведения.

III. Организация бухгалтерской службы предусматривает мероприятия (положения), изложенные в гл. 8 настоящего пособия.

ГЛАВА 12. ПРИНЦИПЫ И МЕЖДУНАРОДНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА

12.1. Общие сведения о международных учетных стандартах

Для современного уровня экономической интеграции стран характерна интернационализация экономики. Поэтому бухгалтерский учет становится одним из средств общения в международном бизнесе.

В разных странах сложились национальные учетные модели. Несопоставимость учетных данных тормозит интеграцион-

170

ные процессы в экономике, так как затрудняет принятие управленческих решений инвесторами и кредиторами. В настоящее время существует ряд международных и региональных организаций, решающих проблемы гармонизации отдельных национальных и региональных учетных моделей. Наиболее известным является Комитет по международным учетным стандартам (International Accociating Standards Committee - IASC), который был основан в 1973 году ведущими профессиональными бухгалтерскими организациями 10 стран: Австралии, Канады, Франции, Германии, Японии, Мексики, Голландии, Великобритании, Ирландии и США.

Начиная с 1983 г. все профессиональные бухгалтерские организации – члены Международной федерации бухгалтеров стали членами Комитета по международным учетным стандартам и в настоящее время в Комитет входят представители более 100 бухгалтерских организаций из 75 стран. Этим комитетом разрабатываются общие учетные принципы и стандарты.

Комитет по международным учетным стандартам занимается разработкой и публикацией международных стандартов учета (финансовой отчетности) – МСФО. Суть подхода заключается в разработке унифицированного набора стандартов, применяемых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. Единые стандарты вводятся не законодательным путем, а при добровольном соглашении.

Первый стандарт был разработан в 1974 г. и в настоящее время их количество составляет более 40. Каждый стандарт включает следующие элементы:

1)объект учета - дается определение объекта учета и основных понятий, связанных с ним;

2)признание объекта учета - дается описание критериев отнесения объектов учета к различным элементам отчетности;

3)оценка объекта учета - приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчетности;

4)отражение в финансовой отчетности - раскрытие информации об объекте учета в различных формах финансовой отчетности.

171

В условиях укрепления рыночной экономики одним из направлений совершенствования организации бухгалтерского учета в нашей стране является ориентация его на Международные учетные стандарты. Стандарты носят рекомендательный характер, однако их использование позволяет значительно повысить качество учета и усилить его роль в системе управления. Учетные стандарты не догма, они дают возможность организовать учет исходя из требований рыночной экономики.

12.2. Международные принципы обработки учетных данных

Любой вариант ведения бухгалтерского учета так или иначе связан с теми или иными принципами. Слово принцип означает базовое положение, которое предопределяет все последующие, вытекающие из него утверждения.

Первая попытка сформировать принципы учета была предпринята в США в 1936 г., когда Американская Ассоциация бухгалтеров начала разработку учетных стандартов. С тех пор в США и по их примеру в ряде других стран идет систематическая работа по созданию бухгалтерских стандартов. Все они представляют развитие определенных принципов.

Основными принципами, сформулированными в международных стандартах, являются следующие:

1.Принцип непрерывности деятельности. Вопросы методики учета должны основываться на предположениях о том, что предприятие будет продолжать функционировать в ближайшей перспективе и в скором времени не предвидится его ликвидации. Началом ведения бухгалтерского учета на предприятии является его регистрация, прекращение ведения – его ликвидация. Этот принцип важен в том отношении, что многие активы имеют определенную ценность, поскольку они используются в деятельности конкретного предприятия. В случае прекращения функционирования и продажи имущества по частям денежная выручка может быть намного ниже учетной стоимости активов.

2.Принцип имущественной обособленности. В бухгалтер-

ском учете на балансе следует отражать только имущество, которое согласно законодательству является собственностью дан-

172

ного предприятия. Все прочие ценности надлежит учитывать за балансом. Иными словами, активы и обязательства предприятия существуют обособленно от имущества (личного) собственников этого предприятия.

3.Принцип стоимости. В бухгалтерском учете ценность активов определяется исходя из затрат на их приобретение, но не как ценность ожидаемой отдачи от их использования.

4.Принцип признания (идентификации). Согласно этому

принципу изменение стоимости актива может быть признано только после его продажи.

5. Принцип временной определенности фактов хозяйственной деятельности (принцип начисления). Этот принцип регламентирует правильность отнесения доходов и расходов к отчетным периодам. Все доходы и расходы, полученные или понесенные в отчетном периоде, считаются доходами и расходами данного отчетного периода независимо от фактического времени поступления или расхода денег в этом периоде.

6.Принцип строгого разграничения затрат, связанных с текущей эксплуатационной деятельностью (издержки производства и обращения) и инвестиционной деятельностью.

7.Принцип соответствия (увязки). Этот принцип означа-

ет, что определение доходности от операции производят путем противопоставления расходов, относящихся именно к этой операции, т.е. происходит увязка доходов с соответствующими расходами.

8.Принцип периодичности. Он означает, что деятельность предприятия делится на определенные временные циклы: месяц, квартал, год.

9.Принцип сравнимости и постоянства. Он означает, что

на протяжении ряда отчетных периодов данные должны быть сопоставимы между собой. Допускается изменение принятой методики отражения хозяйственных операций, оценки имущества и обязательств лишь в обоснованных случаях, с начала другого отчетного периода. Во всех таких случаях вместе с отчетностью подробно раскрывается влияние изменений на величину экономических показателей деятельности предприятия (размер прибыли, капитала и т.п.).

10. Принцип консерватизма (осторожности). Он означает

173

большую готовность к учету потерь и расходов, чем доходов. Применительно к оценке имущества и обязательств он требует минимальную оценку активов и максимальную оценку обязательств.

11.Принцип приоритета содержания над формой. Бухгалтерский учет представляет собой синтез экономических и юридических норм, правил, законов. При возникновении спорных вопросов во главу угла ставится экономическое содержание над юридической формой.

12.Принцип рациональности. Затраты на организацию и

ведение бухгалтерского учета должны быть оптимальными.

12.3.Управленческий и финансовый учет

Встранах с развитой рыночной экономикой учет разделяется на финансовый и управленческий.

Финансовый учет охватывает сведения, формируемые в

сфере финансовых процессов. Учетная информация, формируемая этим видом учета, используется как внутренними, так и внешними пользователями: менеджерами, инвесторами, кредиторами, финансовыми органами и др. Особое место в системе финансового учета занимает налоговый учет, сведения которого используют при заполнении налоговых деклараций и предоставляют для контроля налоговым органам. Ведение финансового и налогового учета, как правило, жестко регламентировано.

Управленческий учет охватывает процесс подготовки информации, необходимой для управления производственно-ком- мерческой деятельностью внутри предприятия. В системе управленческого учета формируются сведения прежде всего об издержках производства. Управленческий учет предполагает организацию планирования учета, калькулирования и анализа себестоимости продукции, работ или услуг. При этом могут применяться иные по сравнению с финансовым учетом методы начисления амортизации и т.п.

На предприятии самостоятельно решается вопрос о классификации затрат с целью учета последних. Формирование сведений о затратах производят по их видам (статьям), местам возникновения, центрам затрат, носителям затрат.

174

Центры затрат представлены первичными производственными (обслуживающими) единицами, которые характеризуются единообразием функций и производственных операций, сходным уровнем технической оснащенности и организации труда, направленностью затрат. Их выделяют в качестве объекта планирования и учета затрат в целях детализации затрат, усиления контроля и повышения точности калькулирования.

Под носителями затрат понимают виды продукции, работ и услуг.

Места возникновения затрат – структурные единицы и подразделения, в которых происходит потребление ресурсов.

Выделяют центры ответственности – структурные элементы предприятия, в пределах которых менеджер несет ответственность за целесообразность понесенных затрат или величину полученных доходов.

Вотличие от отечественной практики управленческая бухгалтерия на западной фирме берет на себя обязанности плановоэкономических отделов, занимающихся составлением различных смет, бюджетов и т.п.; путем анализа выявляет эффективность отдельных секторов деятельности, разрабатывает варианты оперативных и стратегических управленческих решений.

Вфинансовой бухгалтерии также имеется информация об издержках предприятия, однако прерогативой финансовой бухгалтерии является группировка затрат лишь по экономически однородным элементам (см. гл. 6.3).

Одной из задач, решаемых управленческой бухгалтерией является исчисление и широкое использование предварительной калькуляции себестоимости. При этом широкое распространение получила система "стандарт-кост". На основе технико-экономиче- ского анализа в системе "стандарт-кост" составляют расчет нормативной себестоимости, в котором приводят перечень материалов, необходимых для изготовления готового продукта, описывают технологические этапы. На этой основе исчисляют нормативное время на их выполнение; и сумму нормативных затрат в денежном выражении. Общехозяйственные расходы могут относиться в размере заранее установленного норматива.

При формировании сведений о фактических затратах с целью действенного контроля за их уровнем предполагается обособленное

175

отражение затрат сверх установленного стандартного (нормативного) уровня.

Всистеме управленческого учета широкое распространение получает деление затрат на постоянные и переменные – система "директ-костинг". Именно в системе "директ-костинг" определяют критическую ("мертвую") точку или порог рентабельности. На основе этого осуществляют регулирование цен, объемов производства и продажи и т.п.

Одной из важнейших задач управленческой бухгалтерии является определение трансфертных цен, которые используются

врасчетах между внутренними структурами предприятия.

Вотличие от финансовой бухгалтерии управленческий учет не ограничен системой двойной записи. В нем информация собирается в разных единицах измерения: натуральных, трудовых, условных. Управленческий учет не ограничивается принципом "исторической" стоимости. В нем может отражаться сумма будущих поступлений ("будущая стоимость").

Периодичность составления отчетности в финансовом учете строго определяется нормативными актами. В управленческом учете ряд отчетов составляют регулярно, другие – по мере необходимости.

Отличаются финансовый и управленческий учеты по степени надежности. Сведения финансового отчета носят объективный характер, так как основаны на документальных данных и исчисляются исходя из принципов "исторической" стоимости. Оценки операций управленческого учета в определенной степени субъективны и приблизительны.

Финансовый учет (особенно отчетные данные) носит открытый, публичный характер. Цель управленческого учета – обеспечение информационных потребностей менеджмента в условиях конкуренции. Поэтому сведения управленческого учета строго конфиденциальны.

Две системы учета не исключают, а взаимодополняют друг друга, позволяют обеспечить стратегическое и оперативное управление предприятием в условиях рынка.

176

ГЛАВА 13. КРАТКИЙ ИСТОРИЧЕСКИЙ ОБЗОР РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА

13.1. Возникновение хозяйственного учета

Учет в эпоху рабовладельческого строя и феодализма

Чтобы лучше понять состояние бухгалтерского учета на современном этапе, необходимо знать развитие и применение форм счетных записей в ходе исторической эволюции, т.е. подойти к изучению этого вопроса исторически. Двойной учет никем не был открыт и никем не был изобретен. Человечество прошло длинный путь изысканий, прежде чем сложился двойной учет.

Развитие учета тесно связано с развитием производительных сил, с развитием общества. Каждому типу общественных формаций соответствует свой специфический тип учета со своими изменениями и задачами. Изменение производственных отношений влекло за собой перестройку всей структуры общества, всего экономического и политического уклада общества. А это изменяло способ контроля и руководства хозяйственной деятельностью, следовательно, изменяло и хозяйственный учет.

Хозяйственный учет, из которого впоследствии сложился бухгалтерский, возник в глубокой древности, что было вызвано потребностями управления материальным производством. На определенном этапе развития производства возникает необходимость и возможность его количественного отражения. Люди научились считать, вести учет орудиям, запасам и т.д. Средствами учета хозяйственных явлений служили камешки, бирки, дощечки и т.д. Вместо записи использовались разного рода зарубки и пометки, которые оставляли на палках, камнях. Зарубки могли быть показателем только количественного выражения.

Отсутствие частной собственности на средства производства при первобытно-общинном строе, а следовательно, и классов привело к тому, что учет служил первобытной общине. Объектами учета в первобытной общине были: хозяйственный инвентарь, орудия труда, продукты труда и земельные угодья, т.е. в целом – общественная собственность.

На смену первобытно-общинному строю пришел рабовла-

177

дельческий, основой производственных отношений которого является собственность рабовладельца на средства производства и рабов. Появление рабского труда вызвало увеличение производства продуктов сельского хозяйства и ремесла. Это привело к увеличению операций по обмену. Расширение торговых операций вызвало широкую потребность в учете.

На развитие учета оказало огромное влияние строительная и ирригационная деятельность в Египте. Строительство пирамид в Египте осуществлялось при огромном количестве рабочей силы, строительных материалов. Для правления строительством были необходимы сведения о запасах материалов, дневном их расходе и затратах рабочей силы. Все это положительно влияло на развитие учета. Требовались специалисты по учету, которых готовили в особых школах. Учет велся в хозяйствах крупных земельных собственников только в натуральных показателях.

Широкое развитие учет получил в древней Греции. Греки вели торговлю с Востоком и Западом. Получает развитие кредитное и банковское дело. Эти факторы также повлияли на дальнейшее развитие учета, но его методика была очень примитивной. Учет велся на глиняных табличках, бронзовых листах, дощечках. Особенности таких материальных носителей учетной информации оказывали влияние на структуру учетных регистров и порядок записи.

Таким образом первыми приемами хозяйственного учета были учетные рубрики, где отражались однородные операции. Впоследствии из этих рубрик возникли счета. Постепенное распространение начинает получать сверка учетных данных с фактическим их наличием – инвентаризация. Появляется контокоррент, представляющий подобие счета, открытого для взаимных расчетов с каким-то лицом.

В учете стремились наиболее полно отразить ценности, которые выступали как основные объекты учета, т.е. было господство бухгалтерского натурализма. Но при проведении инвентаризации люди заметили, что вещи, входящие в инвентарь, могут иметь индивидуальные признаки. По таким ценностям можно было произвести группировку и записать их единой номенклатурой. В связи с чем возникают условные единицы измерения. В Вавилоне появился условный человеко-день, а это

178

означало отход от бухгалтерского натурализма.

Все это привело к возникновению счетов – приема, который лежит в основе всей системы учета. Для учета ценностей стали вести счета, которые имели две стороны. На одной стороне писали приход, а на другой – расход. Такой учет на счетах с сочетанием хронологической записи был в Греческом и Римском государствах

Рабовладельческое общество сменилось феодальным. В эпоху феодализма учет должен был обеспечить контроль феодалу за работой крепостных. Монастыри в эпоху феодализма были крупными земельными собственниками, что обеспечивало им огромные доходы. Церковь занималась торговыми и ростовщическими операциями, управление которыми требовало хорошо налаженного учета.