34

но представить в аналогичном виде: m

п1 + п2 + п3 + … + пm = Σ пi = П . i = 1

Отсюда общая схема балансового уравнения может быть выражена:

Экономические ресурсы (актив) = Обязательства (пассив)

nm

Σ ai |

= Σ пi или А = П . |

i = 1 |

i = 1 |

Однако в практической деятельности каждое предприятие вступает в определенные заемные отношения (кредиты банков, кредиторская задолженность и т.п.) В этих условиях актив охватывает не только имущество собственников, но и эквивалент того, что в будущем должно быть выплачено кредиторам. Поэтому для характеристики свободной от долгов собственности предприятия из общей суммы актива вычитают эквивалент заемных средств Полученный результат называют чистым имуществом, или собственным капиталом.

В международной практике общее понятие "пассив" принято делить на два относительно самостоятельных понятия:

1)"капитал" – для обозначения величины собственного капитала или чистого имущества;

2)"пассив" – для обозначения обязательств предприятия перед третьими лицами.

Балансовое уравнение в этом случае принимает вид:

Актив = Собственный капитал + Заемный капитал

Если собственный капитал обозначить через К, а пассив в узком смысле трактуемый как обязательства перед третьими лицами (заемный капитал) – через По, то основное балансовое уравнение будет представлено как:

А = К + По .

В условиях рыночной экономики одной из главных целей бухгалтерского учета является формирование информации о наличии собственного капитала и его изменениях. Поэтому путем преобразования основного балансового уравнения получают величину собственного капитала:

35

К = А – По .

Последнее получило название капитального уравнения бухгалтерского учета.

Принято различать вступительный и заключительный бухгалтерские балансы, баланс-брутто и баланс-нетто.

Вступительные балансы составляют на начало года, заключительные – на конец года, промежуточные балансы составляют за месяц, квартал, полугодие.

Форма баланса-брутто долгое время использовалась в советское время. В нем по ряду видов имущества и обязательств допускался повторный счет. Например, величина основных средств отражалась в активе баланса по первоначальной стоимости, а сумма накопленной по ним амортизации – в пассиве, следовательно, общая валюта баланса завышалась на величину амортизации. В настоящее время используется форма баланса, исключающая повторный счет имущества по соответствующим статьям, поэтому она соответствует балансу-нетто.

Содержание баланса соответствует требованиям международных бухгалтерских стандартов, что позволяет внутренним и внешним пользователям бухгалтерской информации судить о реальном имущественно-финансовом положении предприятия, принимать оптимальные управленческие решения.

Форма баланса, составляемого в обязательном порядке организациями, функционирующими в Российский Федерации, представлена в приложении 1.

4.3. Классификация хозяйственных операций и их влияние на валюту баланса и капитальное уравнение

Впроцессе производственной и финансовой деятельности предприятия его активы, капитал и обязательства находятся в постоянном движении, с ними происходят определенные изменения. Хозяйственные операции многообразны, различно их содержание, место и время осуществления, однако все они могут быть определенным образом классифицированы.

Втеории бухгалтерского учета следует рассмотреть две классификации хозяйственных операций. Одна из них должна

36

показывать влияние хозяйственных операций на валюту актива и пассива баланса, что выражается основном балансовым уравнением: А = П.

Вторая классификация оказывает влияние хозяйственных операций на величину собственного капитала, что может быть раскрыто при помощи капитального уравнения баланса: К = А – По

Влияние хозяйственных операций как на валюту баланса, так и на капитальное уравнение будет проиллюстрировано при помощи упрощенной формы баланса, приведенного ниже.

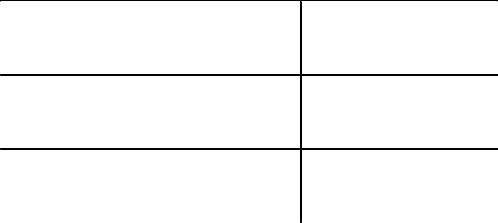

Баланс предприятия на 01.01.ХХ г.

Актив |

Сумма, |

Пассив |

|

Сумма, |

тыс.руб. |

|

тыс.руб. |

||

|

|

|

||

Основные средства |

1500 |

Уставный капитал |

|

1466 |

Материалы |

60 |

Прибыль |

|

200 |

Касса |

1 |

Задолженность |

перед |

|

Расчетные счета |

120 |

персоналом предприя- |

30 |

|

Готовая продукция |

200 |

тия |

|

|

|

|

Задолженность |

перед |

15 |

|

|

поставщиками |

|

170 |

|

|

Ссуды банков |

|

|

ИТОГО АКТИВ |

1881 |

ИТОГО ПАССИВ |

1881 |

|

I. Все хозяйственные операции по признаку влияния на величину валюты актива и пассива баланса могут быть разделены на четыре типа.

Первый тип. Все изменения, вызываемые хозяйственными операциями, происходят только в активе баланса и затрагивают его структуру. При этом на одну и ту же сумму одна статья актива баланса уменьшается, а другая увеличивается. Общий итог актива не изменяется и сохраняется равенство между активом и пассивом баланса.

Например, с расчетного счета получено в кассу 10 тыс. руб. (см. бухбаланс). В результате этой операции на расчетном счете остается 110 тыс. руб. (120 – 10), а в кассе произойдет увеличение денег и составит 11 тыс. руб. (1 + 10). Общий итог актива не изменится. Исходя из приведенных ранее обозначений, приведенное равенство можно представить в следующем виде:

Σ А + а – а = Σ П .

37

Второй тип операций. Все изменения происходят в пассиве баланса: одна статья пассива баланса увеличивается, а другая уменьшается на одну и ту же сумму. Общий итог пассива баланса при этом не изменяется и сохраняется равенство между активом и пассивом баланса.

Например, за счет ссуды банка оплачена задолженность поставщику в сумме 5 тыс. руб. (см. бухбаланс). В результате этой операции задолженность по ссудам банка увеличится и составит 175 тыс. руб. (170 + 5), а задолженность перед поставщиками уменьшится и составит 10 тыс. руб. (15 – 5). Общий итог пассива не изменится. Все это равенство может быть представлено в следующем виде:

ΣА = ΣП + п – п .

Третий тип операций: изменения происходят в активе и пассиве баланса. В результате чего на одинаковую величину увеличится итог актива и пассива баланса, причем равенство в балансе между активом и пассивом не нарушится.

Например, от поставщиков поступили материалы на 5 тыс. руб. (см. бухбаланс). У предприятия произошло увеличение материалов, их стоимость составила 65 тыс. руб. (60 + 5). И в то же время увеличивается задолженность перед поставщиками до 20 тыс. руб. (15 + 5) Итог актива и пассива составит 1886 тыс. руб. Это изменение может быть выражено следующим образом:

Σ А + а = ΣП + п .

Результат операции может быть представлен следующим образом:

Σ А' = Σ П' ,

где Σ А' = ΣА + а; Σ П' = Σ П + п .

При четвертом типе операций изменения происходят также в активе и пассиве баланса. При этом уменьшается одна статья актива баланса и на эту же сумму уменьшается другая статья пассива. В результате на одинаковую величину уменьшится итог актива и пассива баланса, при этом равенство между ними не нарушается.

Например, с расчетного счета перечислена задолженность по ссудам банка в размере 50 тыс. руб. У предприятия произошло уменьшение денежных средств на расчетном счете, на ко-

38

тором остается 70 тыс. руб. (120 – 50) Задолженность по ссуде уменьшится на эту же сумму и составит 120 тыс. руб. (170 – 50). Итог актива и пассива баланса уменьшится на 50 тыс. руб. и составит 1831 тыс. руб. (1881 – 50). Модель таких операций выглядит так:

Σ А – а = ΣП – п .

Результат операции может быть представлен так: Σ А' = Σ П' , где Σ А' = ΣА – а; Σ П' = Σ П – п .

Исходя из изложенного можно сделать следующие выводы:

1)каждая хозяйственная операция затрагивает не менее, чем две статьи баланса;

2)итог валюты актива и пассива баланса изменяется лишь

втом случае, когда хозяйственная операция затрагивает одновременно актив и пассив баланса;

3)равенство актива и пассива баланса сохраняется после операций любого типа;

4)в бухгалтерском балансе находят отражение сведения не о самих хозяйственных операциях, а лишь результаты изменений, вызванные этими операциями.

II. По степени влияния на капитальное уравнение ба-

ланса все хозяйственные операции могут быть объединены в три основные группы:

1)операции, оказывающие влияние на изменение во внутреннем составе ценностей или обязательств перед третьими лицами, при этом величина собственного капитала остается без изменений;

2)операции, в результате которых происходит увеличение собственного капитала;

3)операции, уменьшающие величину собственного капи-

тала.

Первая группа операций включает четыре вида. Операции первого вида изменяют структуру экономиче-

ских ресурсов предприятия, т.е. происходит эквивалентный обмен одной части актива на другую равновеликую его часть.

В качестве примера может служить самая первая операция, рассмотренная выше (получение денег с расчетного счета в кас-

39

су). В результате таких изменений величина собственного капитала остается без изменений. Если сумму изменений в активе обозначить через аm, то, подставив последнее в капитальное уравнение К = А – По, получим:

(А + аm – аm) – По = К .

В нашем примере капитальное уравнение до первой операции имело следующий вид:

1881 – (30 + 15 + 170) = 1666 (тыс. руб.) .

Подставив результаты изменений в капитальное уравнение, получим:

(1881+10-10) – 215 = 1666 (тыс. руб.) .

Операции второго вида изменяют структуру обязательств перед третьими лицами, т.е. структуру пассивов в узком смысле слова, принятую в западной литературе. Происходит погашение одних обязательств за счет увеличения других.

Примером является операция, связанная с погашением задолженности перед поставщиком за счет дополнительной ссуды банка в размере 5 тыс. руб. Обозначив сумму изменений в пассиве через пm, будем иметь капитальное уравнение в следующем виде:

А – (По + пm – пm ) = К .

Подставив результаты изменений в капитальное уравнение, получим:

1881 – (215 – 5 + 5) =1666 (тыс. руб.) .

Как видим, сумма собственного капитала осталась преж-

ней.

Операции третьего вида приводят к увеличению величины имущества, обремененному обязательствами перед третьими лицами, равновеликому увеличению в активе и пассиве бухгалтерского баланса. Применяя наши обозначения, этот вид операции можно записать так:

(А + аm) – (По + пm) = К .

В качестве примера может служить операция, характеризующая получение материалов от поставщиков в сумме 5 тыс. руб. В числовом выражении это будет выглядеть как:

(1881 + 5) – (215 + 5) = 1666 (тыс. руб.) .

Операции четвертого вида приводят к уменьшению активов и пассивов при погашении обязательств перед третьими ли-

40

цами путем передачи им имущества. Математически это можно записать следующим образом:

(А – аm) – (По – пm) = К .

Согласно примеру с погашением ссуд банка с расчетного счета на сумму 50 тыс. руб. в числовом выражении это будет представлено так:

(1881 – 50) – (215 – 50) = 1666 (тыс. руб.) .

Вторая группа операций, оказывающая влияние на капитальное уравнение баланса включает три вида операций.

Первый вид операций приводит к увеличению собственного капитала за счет прибыльного обмена одних активов на другие. При этом разница в стоимостной оценке полученных от третьих лиц активов и переданного им имущества и будет составлять прирост капитала Если прирост капитала обозначить через Кm, а разницу в стоимости между получаемыми и переданными активами через а, то получим:

А + (аm + а) – аm – По = К + Кm .

Например, со склада была реализована готовая продукция, себестоимость которой составила 100 тыс. руб., а выручка, поступившая на расчетный счет, составила 150 тыс. руб. Следовательно, прибыль от продажи составит 50 тыс. руб. (150 тыс. руб.

– 100 тыс. руб.). Подставив в формулу наши значения, получим (см. также данные исходного бухбаланса):

1881 + (100 + 50) – 100 – 215 = 1666 + 50 .

В результате такой операции собственный капитал увеличится на 50 тыс. руб. и составит 1716 тыс. руб. По результатам операции первого вида можно судить о доходности предприятия

Операции второго вида увеличивают размер собственного капитала путем дополнительного привлечения имущества из внешних источников (увеличение капитала путем привлечения новых собственников, скупка и перепродажа акций по более высоким ценам, безвозмездное получение ценностей и т.п.). Уравнение таких операций принимает следующий вид:

А + аm – По = К + Кm .

Например, на расчетный счет поступили дополнительные взносы учредителей в счет увеличения уставного капитала предприятия в сумме 100 тыс. руб. В результате этой операции на

41

расчетном счете (см. бухбаланс) произойдет увеличение на 100 тыс. руб. и станет 220 тыс. руб., на эту же сумму увеличится сумма уставного капитала и составит 1566 тыс. руб., а общая величина собственного капитала составит 1766 тыс. руб. Подставив цифровое значение операции, получим:

1881 + 100 – 215 = 1666 + 100 , 1766 = 1766 .

Операции второго вида характеризуют успехи предприятия на фондовом рынке, умение привлечь дополнительный приток капитала.

Операции третьего вида увеличивают размер собственного капитала путем трансформации пассивов в широком смысле, т.е. путем превращения обязательств перед третьими лицами в обязательства перед собственниками:

А – (По – пm) = К + Кm .

Например, кредиторская задолженность перед поставщиком была зачтена в счет вкладов в уставный капитал новых учредителей (бывшего кредитора – поставщика) в сумме 10 тыс. руб. (см. бухбаланс) В этом случае происходит уменьшение задолженности поставщикам на 10 тыс. руб.: теперь она будет равна 5 тыс. руб. (15 тыс. руб. – 10 тыс. руб.) и увеличение уставного капитала на эту же сумму, размер которого составит 1476 тыс. руб. (1466 тыс. руб. + 10 тыс. руб.). Подставив все изменения в уравнение, получим:

1881 – (215 – 10) = 1666 + 10 , 1676 = 1676 .

В третью группу входит также три вида операций. Операции первого вида являются причиной уменьшения

собственного капитала из-за убыточного обмена одних активов на другие. При этом разница в стоимостной оценке полученных активов (а) и переданного третьим лицам имущества будет равна сумме уменьшения собственного капитала. Модель таких операций выглядит так:

А + (аm – а) – аm – По = К – Кm .

Например, при продаже готовой продукции себестоимостью 80 тыс. руб. была получена выручка на расчетный счет в сумме 50 тыс. руб.: при этом получен убыток в размере 30 тыс. руб. Цифровое значение этой операции в уравнения будет вы-

42

глядеть как (см. данные бухбаланса):

43

1881 + (80 – 30) – 80 – 215 = 1666 – 30 , 1636 = 1636 .

Таким образом, размер собственного капитала уменьшился на 30 тыс. руб.

Второй вид операций этой группы является причиной уменьшения стоимости собственного капитала вследствие оттока капитала (изъятие капитала собственниками, безвозмездная передача, гибель незастрахованных ценностей от стихийных бедствий и т.п.).

А – аm – По = К – Кm .

Например, с расчетного счета оплачена доля вышедшего из состава учредителей собственника предприятия в размере 40 тыс. руб. Модель капитального уравнения в цифровом виде будет представлена так:

1881 – 40 – 215 = 1666 – 40 , 1626 = 1626 .

С позиций теоретического подхода к этой группе возможен третий вид операций, при котором возможна трансформация капитала в обязательства третьих лиц. Например, при выходе из состава учредителей организации лица, одновременно становящегося кредитором по отношению к данному предприятию:

А – (По + пm) = К – Кm.

Рассмотренные классификации хозяйственных операций по двум признакам дополняют друг друга. Первая – по степени влияния хозяйственных операций на валюту баланса, позволяет понять органическую взаимосвязь важнейших элементов метода бухгалтерского учета: балансового обобщения, бухгалтерских счетов и двойной записи, алгоритма записей на счетах.

Вторая классификация позволяет охарактеризовать результаты влияния деловой активности предприятия на его финансовое состояние.

44

ГЛАВА 5. СИСТЕМА БУХГАЛТЕРСКИХ СЧЕТОВ И ПОРЯДОК ОТРАЖЕНИЯ НА НИХ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

5.1. Счета бухгалтерского учета, их строение и содержание

Рассмотренный ранее бухгалтерский баланс отражает состояние хозяйственных средств и их источников в денежном выражении на определенную дату. Однако такой информации для повседневного управления предприятием недостаточно. Возникает необходимость иметь ежедневно данные о наличии материальных запасов, сведения о ходе процессов заготовления, производства, отгрузки продукции или товаров, о состоянии расчетов и т.д.

Все движение средств предприятия и их источников, хозяйственных процессов совершается в виде отдельных хозяйственных операций (фактов хозяйственной деятельности). Регистрируя каждую хозяйственную операцию, бухгалтерский учет обеспечивает текущее, непрерывное наблюдение за хозяйственными процессами. Это наблюдение осуществляется при помощи документации и системы счетов. При помощи документации решается проблема идентификации хозяйственной операции: определяется время, когда произошла операция, создается юридическое ее подтверждение с отражением всех экономических параметров.

Однако для принятия управленческих решений результаты текущего наблюдения должны быть соответствующим образом классифицированы. Проблема такой классификации решается с помощью системы бухгалтерских счетов. Бухгалтерские счета являются одним из основных элементов метода бухгалтерского учета. Схематически бухгалтерские счета могут быть представлены в виде двусторонней таблицы.

В зарубежной англоязычной литературе такую таблицу называют "Т-модель" счета (Т-account). Левая сторона счета называется дебет (от латинского слова debet – "он должен"), а правая

– кредит (от латинского слова credit - он верит). Однако термины "debet" и "credit" имели смысловую нагрузку лишь на первоначальной стадии бухгалтерского учета как науки, в настоящее

45

время они используются для обозначения сторон счета. Вверху счета указывается его наименование (название).

Наименование счета Дебет Кредит

На счетах группируются экономически однородные объекты учета, например, счет "Касса", "Основные средства", "Уставный капитал" и др.

Система счетов бухгалтерского учета представляет собой способ экономической группировки, текущего отражения и оперативного контроля за средствами хозяйства (активами), их источниками (пассивами) и экономическими процессами, происходящими на предприятии.

Так как бухгалтерский учет не связан с самими объектами того или иного предприятия, а связан с их информационными характеристиками, то, выражаясь языком современной науки, система счетов бухгалтерского учета может быть представлена как динамическая классификационная модель экономической информации об активах и пассивах предприятия, а также процессах, происходящих в производственной, коммерческой и финансовой деятельности.

Таким образом, бухгалтерский счет упрощенно представляет собой экономически однородный вид хозяйственных средств или источников их формирования. Более полное определение, по нашему мнению, может быть дано так: бухгалтерский счет представляет собой способ экономической группировки информации об однородном виде хозяйственных средств или источников их формирования, или хозяйственном процессе, протекающем на предприятии.

Чтобы понять сущность бухгалтерских счетов, нужно рассмотреть их классификацию, что будет частично сделано в этой главе и полно раскрыто в главе 7 "Классификация бухгалтер-

46

ских счетов и план счетов бухгалтерского учета".

На каждом счете отражается первоначальное состояние средств или их источников, что носит название начальное сальдо. Слово "сальдо" латинского происхождения, в переводе на русский язык означает "расчет".

На бухгалтерских счетах отражается увеличение или уменьшение средств или их источников, причем увеличение последних всегда записывается на той стороне счета, где записано начальное сальдо, уменьшение – на противоположной стороне данного счета.

Итоги записей операций по дебету и кредиту счета носят название оборота счета. Оборот – это движение средств за определенный период, как правило, календарный месяц. Разность между суммами по дебету и кредиту счета называется остатком или сальдо. Оно может быть дебетовое или (и) кредитовое, начальное и конечное.

Таким образом, на счетах бухгалтерского учета отражается прежде всего первоначальное состояние хозяйственных средств или их источников в виде записи начального сальдо. Далее отражается движение средств или их источников в виде записей о хозяйственных операциях, вызывающих увеличение или уменьшение на счетах, что выражается в виде оборота по счету. Выведенное конечное сальдо означает остаток средств или их источников на конец отчетного периода (месяца).

В дальнейшем изложении все указанные составные элементы счета будут представлены в виде следующих символов:

S' – начальное сальдо, Д.О. – дебетовый оборот; К.О. – кредитовый оборот; S" – конечное сальдо; Д-т – дебет счета; К-т – кредит счета.

5.2. Активные и пассивные счета

Между бухгалтерским балансом и бухгалтерскими счетами существует следующая взаимосвязь. Счета, которые отражают состояние и размещение средств предприятия (активов) по отно-

47

шению к балансу, называются активными. Счета, которые отражают источники формирования (пассивы) средств, называются пассивными.

В отдельную группу выделяются активно-пассивные счета, на которых отражается как состав хозяйственных средств, так и источников их образования. В зависимости от этого существуют различные правила записей и подсчета сальдо на счетах.

Порядок (алгоритм) записи на активных счетах:

1) начальное сальдо в активном счете записывается по де-

бету;

2)операции, вызывающие увеличение хозяйственных средств, записываются по дебету;

3)операции, вызывающие уменьшение хозяйственных средств, записываются по кредиту;

4)конечное сальдо всегда дебетовое.

Схема записи на активном счете

Дебет |

Кредит |

||

|

1) S' – начальное сальдо (на- |

|

|

|

личие хозяйственных |

средств |

|

|

на начало месяца) |

|

|

2) Д.О. – Операции, вызываю- 3) К.О. – Операции, щие увеличение средств (+) вызывающие умень-

шение средств (–)

4) S" – конечное сальдо (наличие хозяйственных средств на конец месяца)

Конечное сальдо на активном счете выводится по формуле:

S" = S' + Д.О. – К.О.

Порядок (алгоритм) записи на пассивном счете:

1)начальное сальдо на пассивном счете записывается по кредиту;

2)операции, вызывающие увеличение источников формирования средств, записываются по кредиту;

3)операции, вызывающие уменьшение источников формирования средств, отражаются по дебету;

4)конечное сальдо всегда кредитовое.

48

Алгоритм записи на пассивном счете

Дебет |

|

Кредит |

||

|

|

1) S' – начальное сальдо (наличие |

|

|

|

|

источников |

формирования |

|

|

|

средств на начало месяца) |

||

|

3) Д.О. – Операции, вы- |

2) К.О. – Операции, вызывающие |

|

|

|

зывающие уменьшение |

увеличение источников фор- |

||

|

источников формирова- |

мирования средств (+) |

||

|

ния средств (–) |

|

|

|

|

|

4) S" – конечное сальдо (наличие |

|

|

|

|

источников |

формирования |

|

|

|

средств на конец месяца) |

||

Конечное сальдо в пассивном счете выводится по формуле:

S" = S' + К.О. – Д.О . Активно-пассивные счета бывают двух видов:

1) активно-пассивные счета, по которым выводится одно сальдо, или по дебету или по кредиту. Такое сальдо называется свернутым, а сам счет – со свернутым сальдо. Примером может служить счет "Прибыли и убытки". Остаток по дебету счета означает сумму убытка, остаток по кредиту счета – сумму прибыли. Оборот по дебету означает сумму полученного убытка, оборот по кредиту – сумму полученной прибыли.

Счет "Прибыли и убытки"

Дебет |

Кредит |

1. 20 000 |

S' 5 000 |

|

2. 40 000 |

Д.О. 20 000 |

К.О. 40 000 |

S" 25 000

S" 25 000

Так, в рассматриваемом случае конечным результатом по окончании месяца является получение прибыли в размере 25000 руб., поскольку на начало месяца прибыль составляла 5000 руб., за месяц была получена прибыль, например, от продажи одного вида продукции в размере 40 000 руб., а от другого вида продукции – убыток в сумме 20 000 руб. (5 000 + 40000 – 20 000 = 25 000);

49

2) активно-пассивные счета, по которым выводится два сальдо и по дебету и по кредиту. Если на счете два сальдо, то это сальдо называется развернутым, а сам счет – активно-пас- сивный с развернутым сальдо.

Примером счета, где имеются два сальдо, является счет "Расчеты с разными дебиторами и кредиторами". Остаток по дебету означает дебиторскую задолженность, остаток по кредиту означает кредиторскую задолженность. Оборот по дебету счета отражает увеличение дебиторской задолженности и уменьшение кредиторской. Оборот по кредиту счета отражает увеличение кредиторской и уменьшение дебиторской задолженности.

В отдельную группу выделяются счета для учета хозяйственных процессов. Это так называемые операционные счета. Они выделяются для учетов процессов снабжения, производства, продажи. Записи на них производятся особым порядком. По ряду счетов сальдо не выводится, так как счета закрываются.

Счет "Расчеты с разными дебиторами и кредиторами"

Дебет |

Кредит |

S' – дебиторская задолжен- S' – кредиторская задолжен- |

|

ность |

ность |

Д.О. – увеличение деби- К.О. – увеличение креди- |

|

торской задолженности |

и торской задолженности и |

уменьшение кредиторской |

уменьшение дебиторской |

S" – дебиторская задолжен- S" – кредиторская задол- |

|

ность |

женность |

Схема одного из операционных счетов представлена ниже:

Счет "Основное производство" |

|

Дебет |

Кредит |

S' – незавершенное произ- |

|

водство на начало месяца |

|

Д.О. – затраты на произ- К.О. – выпуск продукции |

|

водство |

по себестоимости |

S" – незавершенное произ- |

|

водство на конец месяца |

|

50

5.3. Синтетические и аналитические счета

При помощи счетов в бухгалтерском учете можно получить сведения о средствах предприятия, их источниках и экономических процессах в разной степени детализации. Более обобщенные (укрупненные) сведения получают, как правило, в суммовом выражении, более детальные – и в количественном и денежном. В зависимости от этого различают счета синтетического (от слова синтез) и аналитического (от слова анализ) учета.

Синтетические счета или счета первого порядка – это счета, на которых учет ведется в обобщенном виде, в денежном выражении. На синтетических счетах отражаются экономически однородные объекты учета, например, "Готовая продукция", "Материалы", "Товары".

Аналитические счета – это частные счета или счета третьего порядка, при помощи которых данные синтетического счета расчленяются на составные элементы. Аналитические счета являются расшифровкой синтетического счета, к которому они открыты. Объекты бухгалтерского наблюдения на аналитических счетах учитываются по каждому виду, наименованию, количеству (где это возможно) и сумме.

Каждый синтетический счет может иметь несколько десятков аналитических счетов.

Кроме синтетических и аналитических счетов в практике бухгалтерского учета между синтетическими и аналитическими счетами применяется еще промежуточное учетное звено, так называемые субсчета – счета второго порядка.

Субсчета – это промежуточные счета, объединяющие группы аналитических счетов. Они используются для получения сводных показателей и применяются обычно там, где большая номенклатура учетных позиций, т.е. большое наименование аналитических счетов, поэтому субсчета обобщают сведения по однородным группам объектов бухгалтерского наблюдения.

Ознакомимся на примере счета "Материалы" с номенклатурой аналитических счетов и субсчетов.

51

Синтетический счет "Материалы" – счет 1-го порядка

Субсчета – |

|

Строительные мате- |

|

|

счета 2-го по- |

Топливо |

Тара |

|

|

риалы |

|

|||

рядка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналитиче- |

бензин А-80, |

кирпич красный, |

ящики картон- |

|

ские счета – |

бензин А-92, |

кирпич белый, |

ные, |

|

счета 3-го по- |

бензин А-95, |

газосиликатные |

ящики |

метал- |

рядка |

дизтопливо, |

блоки, |

лические, |

|

|

сжиженный |

|

||

|

доски обрезные |

ящики |

дере- |

|

|

газ |

и т.д. |

вянные, |

|

|

и т.д. |

|

||

|

|

бутыли |

стек- |

|

|

|

|

||

|

|

|

лянные |

|

|

|

|

и т.д. |

|

Между синтетическими и открытыми к ним аналитическими счетами есть строгая взаимосвязь, которую можно выразить в виде следующей математической модели.

Начальный и конечный остаток синтетического счета должен быть всегда равен сумме начальных и конечных остатков аналитических счетов, открытых к данному синтетическому счету:

S' синт. счета = Σ S' аналит.сч.,

S" синт. счета = Σ S" аналит.сч.

Обороты по дебету и кредиту синтетического счета всегда должны быть равны сумме оборотов по дебету и кредиту аналитических счетов:

Д.О. синт.счета = Σ Д.О. аналит.счетов; К.О. синт.счета = Σ К.О. аналит.счетов.

5.4. Двойственное отражение операций на бухгалтерских счетах и его обоснование

Каждая совершающаяся хозяйственная операция вызывает изменения как в составе средств предприятия, так и в источниках их образования. Чтобы отразить ту или иную хозяйственную операцию, ее необходимо записать обязательно на двух

52

счетах бухгалтерского учета, т.е. произвести двойную запись. Двойная запись является одним из основных элементов ме-

тода бухгалтерского учета. Двойственность записи заключается в том, что хозяйственные операции регистрируются в равной сумме по дебету одного и кредиту другого счета. При двойственном отражении хозяйственных операций возникает определенная связь между двумя счетами. Эта связь называется корреспонденцией.

Корреспонденция счетов представляет собой форму выражения взаимосвязи между счетами, возникающей при отражении на них обоих явлений, вызываемых хозяйственной операцией.

Счета, на которых отражается конкретная операция, называются корреспондирующими. Запись, которая отражает дебетуемый и кредитуемый счета и сумму операции, называется бухгалтерской статьей или контировкой, или счетной формулой.

Бухгалтерские статьи бывают простые и сложные. Простая статья подразумевает тот факт, что один счет дебетуется, другой кредитуется, сложная, когда один счет дебетуется, а несколько кредитуются или наоборот.

Двойственное отражение хозяйственных операций на счетах имеет и контрольное значение, так как с его помощью можно легко обнаружить допущенные ошибки в учете, отразив, например, движение материальных и денежных средств в одностороннем порядке.

Но чем вызвано двойственное отражение хозяйственных операций на счетах? Двойственность в учете вытекает из кругооборота средств, из смены форм стоимости в этом процессе.

В условиях рыночной экономики между предприятиями существуют товарно-денежные отношения. Движение средств отражается в кругообороте средств предприятия, который протекает как обращение – производство – обращение. В бухгалтерской практике это отражается как учет в таких стадиях: заготовление, производство, продажа.

На первой стадии, где деньги превращаются в товар (Д-Т), денежная форма средств предприятия замещается товарной. При этом денежная наличность на предприятии уменьшается, а материальные запасы увеличиваются на одну и ту же сумму.

53

Это и отражается на счетах с соблюдением принципа двойственности.

На второй стадии Т...П...Т' одна потребительная стоимость товара преобразуется в другую и создается новая стоимость. Этот процесс в учете отражается путем списания с соответствующих счетов предметов труда и оприходования на счетах готовых изделий, т.е. отражается двойственно. Живой труд вместе со стоимостью предметов труда в течение всего производственного цикла как бы наслаивается на стоимость продукта до степени его готовности. Этот процесс также отражается двойственно на счетах.

На третьей стадии кругооборота товарная форма стоимости заменяется денежной. Двойственность здесь определяется тем, что товарные запасы уменьшаются, а денежные средства увеличиваются.

Движение товаров и денежных потоков происходит как двойственный процесс. Операции по дебету и кредиту записываются в одинаковой сумме на разных взаимосвязанных счетах. Однако двойственность отражения сведений о хозяйственных операциях на счетах обусловлена не только сменой форм стоимости в процессе кругооборота средств. Путем двойной записи отражают данные об операциях, изменяющих назначение средств и характеризующих финансовые связи предприятия.

Как отмечалось ранее, по степени влияния на валюту баланса различают четыре типа хозяйственных операций. Связь между бухгалтерскими счетами и балансом заключается в том, что на основании конечных остатков (сальдо) по счетам производится составление бухгалтерского баланса, что реализуется, как правило, по окончании отчетного периода. Тем не менее, в случае необходимости в любое время на счетах можно подсчитать конечное сальдо и составить баланс. Поэтому рассмотренные выше четыре типа хозяйственных операций по степени влияния на валюту баланса первоначально находят свое отражение на бухгалтерских счетах, тем самым независимо от типа каждая хозяйственная операция отражается по дебету одного счета и кредиту другого счета на одну и ту же сумму.

Существуют правила определения корреспонденции бухгалтерских счетов, которые сводятся к следующему:

54

1)определяют два взаимодействующих (корреспондирующих) счета;

2)уясняют, какие это счета по отношению к балансу: активные или пассивные;

3)выясняют, какие произошли изменения в результате данной хозяйственной операции, и, исходя из общих правил записи на счетах (см. гл. 5.2), составляют корреспонденцию.

Откроем ряд бухгалтерских счетов и рассмотрим порядок определения их корреспонденции на примере.

1. В кассу предприятия с расчетного счета получено 20 000

руб.

2. За счет ссуды банка оплачена задолженность поставщикам в сумме 40 000 руб.

3. Получена ссуда банка на расчетный счет в размере 60000

руб.

4. С расчетного счета оплачена задолженность поставщикам в сумме 10 000 руб.

По первой хозяйственной операции взаимодействуют два активных счета: "Касса" и "Расчетные счета". В результате возникновения двух экономических явлений произошло увеличение по счету "Касса" (дебет) и уменьшение средств на расчетном счете "Расчетные счета" (кредит).

По второй хозяйственной операции взаимодействуют два пассивных счета: "Ссуда банка" и "Расчеты с поставщиками и подрядчиками". В результате этой операции произошло увеличение по счету "Ссуда банка" (кредит) и уменьшение задолженности "Поставщикам и подрядчикам" (дебет).

По третьей хозяйственной операции взаимодействует пассивный счет "Ссуда банка" и активный счет "Расчетные счета".

Врезультате данной хозяйственной операции произошло увеличение денежных средств на расчетном счете (дебет) и увеличение задолженности по счету "Ссуда банка" (кредит).

По четвертой хозяйственной операции взаимодействуют один активный счет "Расчетные счета", другой – пассивный "Расчеты с поставщиками и подрядчиками". Согласно этой операции задолженность перед поставщиками уменьшилась (дебет) и также произошло уменьшение денежных средств на расчетном счете (кредит).

55

Откроем бухгалтерские счета и отразим вышеприведенные операции на них.

|

"Касса" |

|

|

|

"Расчетные счета" |

|||

Д-т |

К-т |

Д-т |

К-т |

|||||

S' 40 000 |

|

|

|

S' 200 000 |

1) 20 000 |

|

||

1) |

20 000 |

|

3) |

60 000 |

4) 10 000 |

|

||

Д.О. 20 000 |

К.О. – |

|

|

Д.О. 60 000 |

К.О. 30 000 |

|

||

S" 60 000 |

|

|

|

S" 230 000 |

|

|

||

|

|

|

|

|

|

|

|

|

"Ссуды банка" |

|

"Расчеты с поставщиками и |

||||||

Д-т |

|

|

К-т |

Д-т |

подрядчиками" К-т |

|||

|

S' 40 000 |

|

|

2) |

40 000 |

S' 60 000 |

|

|

|

2) |

40 000 |

|

4) |

10 000 |

|

|

|

|

3) |

60 000 |

|

|

|

|

|

|

Д.О. – |

К.О.100 000 |

|

|

Д.О. 50 000 |

К.О. – |

|

||

|

S" 140 000 |

|

|

|

|

S" 10 000 |

||

5.5. Систематическая и хронологическая записи в бухгалтерском учете

Запись на счетах бухгалтерского учета – это запись систематическая. На счетах отражается информация о хозяйственных операциях, сгруппированная по качественно однородным признакам.

Например, на счете "Основные средства" будут отражаться операции, характеризующие движение основных средств, а именно – их поступление и выбытие. На счете "Касса" будут отражаться операции, характеризующие движение денежных средств. Остатки (сальдо) по этим счетам будут свидетельствовать о наличии на начало или конец месяца соответственно основных средств и денежных в кассе.

Таким образом, на бухгалтерских счетах систематизируются сведения о хозяйственных операциях по экономически однородным признакам.

В бухгалтерском учете есть записи хронологические, которые ведутся в календарной последовательности независимо от экономического отражения операции. Такие записи ведутся в

56

хронологическом журнале.

Ежемесячно по журналу подводятся итоги. Журнал служит для контроля за правильностью записей по счетам. Сумма оборота за месяц по журналу должна быть равна сумме оборотов по счетам. Если нет равенства, то значит допущена ошибка. Форма такого журнала приведена ниже:

Журнал регистрации хозяйственных операций

Дата совер- |

№ опе- |

Корреспондирующие счета |

Сумма |

|

|

|

|||

шения опе- |

рации |

Дебет |

Кредит |

оборотов |

рации |

|

|

|

|

03.09.05 |

1 |

Касса |

Расчетные счета |

20 000 |

05.09.05 |

2 |

Расчеты по |

Касса |

15 000 |

и т.д. |

|

оплате труда |

|

|

|

|

|

|

|

Систематическая и хронологическая записи могут вестись в разных учетных регистрах, а могут и в одном. При журнальноордерной форме учета регистром в котором ведется систематическая запись будет являться Главная книга, хронологическая – журнал регистрации хозяйственных операций, совмещенная запись ведется в журналах-ордерах.

5.6. Оборотные ведомости по счетам бухгалтерского учета

Для обобщения информации по счетам, проверки правильности записей на них перед заполнением бухгалтерского баланса составляются оборотные ведомости. Составляют оборотные ведомости по синтетическим и аналитическим счетам. Оборотные ведомости по синтетическим счетам бывают простые и шахматные.

Записи хозяйственных операций на счетах производятся ежедневно. В конце каждого месяца подсчитываются итоги по счетам, выводится новое сальдо для получения нового бухгалтерского баланса.

Как уже известно, на счетах отражаются следующие показатели:

1)начальное сальдо;

2)обороты по дебету и кредиту;

57

3) конечное сальдо.

Для того чтобы проверить правильность сделанных записей и получить обобщенные сведения по счетам, применяются оборотные ведомости. В оборотной ведомости записываются наименование счетов, начальное сальдо, обороты по дебету и кредиту, конечное сальдо. Для построения оборотной ведомости используются данные бухгалтерских счетов.

Ниже откроем ряд счетов, произведем записи на них, выведем конечное сальдо и на этой основе вначале заполним простую оборотную ведомость, а потом и шахматную.

"Касса" |

|

|

"Расчетные счета" |

||||

Д-т |

К-т |

|

Д-т |

|

К-т |

||

S' 40 000 |

|

|

|

S' 90 000 |

1) |

10 000 |

|

1) 10 000 |

|

|

2) 20 000 |

3) |

8 000 |

|

|

Д.О. 10 000 |

К.О. – |

|

|

Д.О. 20 000 |

К.О. 18 000 |

|

|

S" 50 000 |

|

|

|

S" 92 000 |

|

|

|

|

|

|

|

|

|

|

|

|

"Ссуды банка" |

|

|

|

"Расчеты с поставщиками и |

||||

Д-т |

|

|

К-т |

Д-т подрядчиками" К-т |

|||||

|

|

S' 50 000 |

|

|

|

3) |

8 000 |

S' 80 000 |

|

|

|

2) 20 000 |

|

|

4) |

15 000 |

|

|

|

|

|

4) 15 000 |

|

|

|

|

|

|

|

Д.О. – |

|

К.О. 35 000 |

|

|

|

Д.О. 23 000 |

К.О. – |

|

|

|

|

S" 85 000 |

|

|

|

|

|

S" 57 000 |

|

Оборотная ведомость по синтетическим счетам

Наименование син- |

|

S' |

Обороты |

S" |

||

|

|

|

|

|

|

|

тетических счетов |

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

Касса |

40 000 |

– |

10 000 |

– |

50 000 |

– |

Расчетные счета |

90 000 |

– |

20 000 |

18 000 |

92 000 |

85 000 |

Ссуда банка |

– |

50 000 |

– |

35 000 |

– |

57 000 |

Расчеты с постав- |

– |

80 000 |

23 000 |

– |

|

|

щиками и подряд- |

|

|

|

|

|

|

чиками |

|

|

|

|

|

|

Итого |

130 000 |

130 000 |

53 000 |

53 000 |

142 000 |

142 000 |

В данной оборотной ведомости должны быть три пары ра-

58

венств.

1.Итоговая сумма начальных сальдо по дебету счетов должна быть равна итоговой сумме начальных сальдо по кредиту счетов. Данное равенство вытекает из равенства валюты актива и пассива баланса Это можно отразить математической формулой

ΣS'д = Σ S'к .

2.Итоговая сумма дебетовых оборотов должна быть равна итоговой сумме кредитовых оборотов, что вытекает из принципа двойственной записи по бухгалтерским счетам:

ΣД.О. = Σ К.О.

3.Итоговая сумма конечных сальдо по дебету счетов должна быть равна итоговой сумме конечных сальдо по кредиту счетов. Данное равенство вытекает из первых двух равенств и принципа равенства актива и пассива баланса.

ΣS''д = Σ S''к .

Спомощью оборотной ведомости по синтетическим счетам можно выявить ошибки следующего рода:

1) если операция записана по дебету одного счета на одну сумму, а по кредиту другого счета на иную сумму;

2) если сделана односторонняя запись;

3) если допущена арифметическая ошибка.

Наряду с положительными моментами оборотная ведомость простой формы имеет некоторые недостатки:

1) нельзя выявить ошибки в корреспонденции счетов;

2) ввиду отсутствия корреспондирующей связи между счетами снижается ее аналитическое значение;

3) в простой оборотной ведомости дается количественная зависимость, а качественной связи нет.

Все эти недостатки устраняются в оборотной ведомости шахматной формы, которая отличается от простой тем, что все счета расположены не только по вертикали, но и по горизонтали, т.е. записываются в одинаковой последовательности дважды.

Каждая клетка шахматной оборотной ведомости предназначена для записи по дебету одного счета и кредиту другого на пересечении горизонтальных и вертикальных строк. Отдельная

59

сумма по горизонтали показывает дебетуемый счет, а по вертикали – кредитуемый.

На практике применяют два вида шахматной оборотной ведомости.

Первый вариант. В ведомости по корреспондирующим счетам группируются только обороты, начальное и конечное сальдо не проставляется. Форма такой ведомости представлена ниже.

Шахматная оборотная ведомость (первый вариант)

Кредит |

|

Рас- |

|

Расчеты с |

|

|

счета |

|

|

Итого по |

|||

Касса |

Ссуды |

поставщика- |

||||

Дебет счет |

четные |

|||||

|

|

счета |

банка |

ми и подряд- |

дебету |

|

|

|

|

|

чиками |

|

|

Касса |

|

10 000 |

|

|

10000 |

|

Расчетные счета |

|

|

20 000 |

|

20000 |

|

Ссуды банка |

|

|

|

|

|

|

Расчеты с поставщиками |

|

8 000 |

15 000 |

|

23000 |

|

и подрядчиками |

|

|

||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Итого по кредиту |

|

18000 |

35000 |

|

53000 |

Второй вариант. В ведомости показываются не только обороты, но начальное и конечное сальдо.

Начальное сальдо кредитовое записывается в первой после "шапки" ведомости строке и представлено по горизонтали. Начальное сальдо дебетовое отражается в первой после "шапки" ведомости графе и представлено по вертикали. Конечное сальдо по кредиту и дебету соответственно записывается в последних строках и графах.

Шахматная оборотная ведомость наряду с положительными сторонами имеет и недостатки. Основной из них – это громоздкость.

Если у предприятия имеется много синтетических счетов, то становится трудно расположить их одновременно и по горизонтали и по вертикали. В связи с этим ограничивается ее применение.

Независимо от того, составляются оборотные ведомости или нет, сам принцип шахматной записи очень широко применяется в бухгалтерском учете, при различных его формах.