60

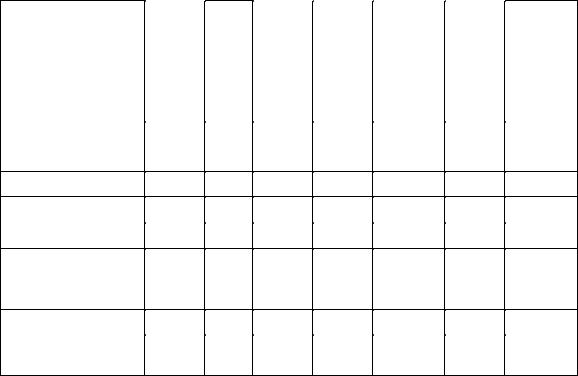

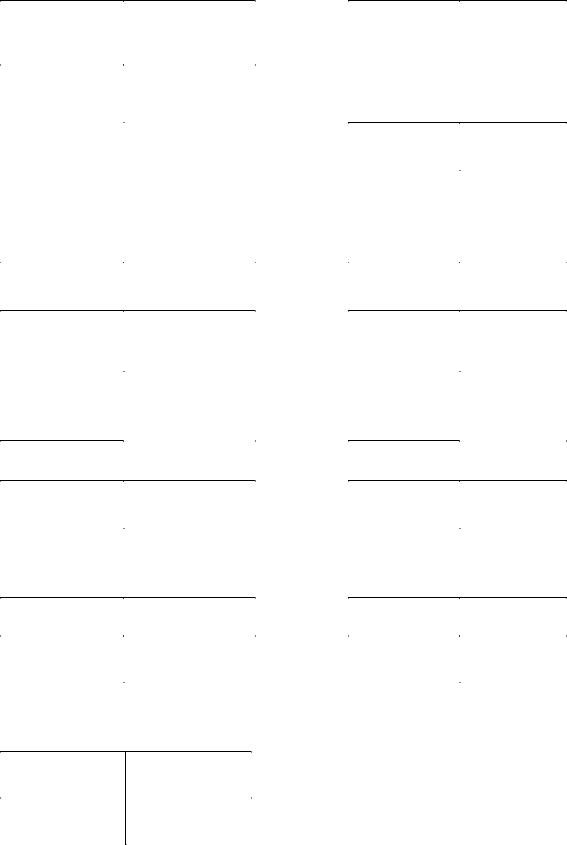

Шахматная оборотная ведомость (второй вариант)

Кредит |

На- |

|

|

|

Расчеты |

|

Конеч- |

|

счета |

|

|

|

с постав- |

|

|||

чаль- |

|

Расчет- |

|

Итого |

ное |

|||

Дебет |

ное |

Касса |

ные |

Ссуды |

щиками |

по де- |

сальдо |

|

сальдо |

|

счета |

банка |

и под- |

бету |

дебето- |

||

счета |

|

|

рядчика- |

|||||

|

(дебет) |

|

|

|

ми |

|

вое |

|

|

|

|

|

|

|

|

||

Начальное сальдо |

130 000 |

|

|

50 000 |

80 000 |

|

х |

|

(кредит) |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Касса |

40 000 |

|

10 000 |

|

|

10 000 |

50 000 |

|

Расчетные счета |

90 000 |

|

|

20 000 |

|

20 000 |

92 000 |

|

Ссуды банка |

|

|

|

|

|

|

х |

|

Расчеты с постав- |

|

|

|

|

|

|

х |

|

щиками и подряд- |

|

|

8 000 |

15 000 |

|

23 000 |

||

чиками |

|

|

|

|

|

|

|

|

Итого по кредиту |

|

|

18 000 |

35 000 |

|

53 000 |

х |

|

Конечное сальдо |

х |

х |

х |

85 000 |

57 000 |

х |

142 000 |

|

кредитовое |

||||||||

|

|

|

|

|

|

|

5.7. Оборотные ведомости по аналитическим счетам

Внешне оборотная ведомость по аналитическим счетам во многом напоминает оборотную ведомость по синтетическим. В ней также содержатся три группы показателей: 1) начальное сальдо, 2) обороты по дебету и кредиту, 3) конечное сальдо. Отличие этих оборотных ведомостей заключается в том, что в них наряду с денежными измерителями применяются и натуральные.

Основное различие заключается в том, что в оборотной ведомости по аналитическим счетам обеспечивается другое равенство по сравнению с оборотной ведомостью по синтетическим счетам.

Итоговые показатели по аналитической оборотной ведомости должны соответствовать итогам синтетического счета, к которому относятся аналитические счета.

В оборотной ведомости по аналитическим счетам должны быть четыре равенства:

1) итоговая сумма начальных сальдо аналитических счетов должна быть равна начальному сальдо синтетического счета;

61

2)итоговая сумма дебетовых оборотов аналитических счетов должна быть равна дебетовому обороту синтетического счета;

3)итоговая сумма кредитовых оборотов аналитических счетов должна быть равна дебетовому обороту синтетического счета;

4)итоговая сумма конечных сальдо аналитических счетов должна быть равна конечному сальдо синтетического счета.

Эти равенства вытекают из того, что каждая хозяйственная операция записывается по синтетическим счетам и одновременно по аналитическим счетам, поскольку аналитические счета как бы расшифровывают синтетический счет. Иными словами, информация, отраженная на аналитических счетах, сводится и в обобщенном виде аккумулируется на синтетическом счете. В этом проявляется взаимосвязь синтетических и аналитических счетов.

Если правильно произведены записи по синтетическим и аналитическим счетам, то должно получиться равенство вышеприведенных итогов:

1) |

S' синт. сч. |

= Σ S' аналит. сч. |

2)Д.О. синт. сч. = Σ Д.О.аналит. сч.

3)К.О. синт. сч. = Σ К.О. аналит. сч.

4) S" синт. сч. = Σ S" аналит. сч.

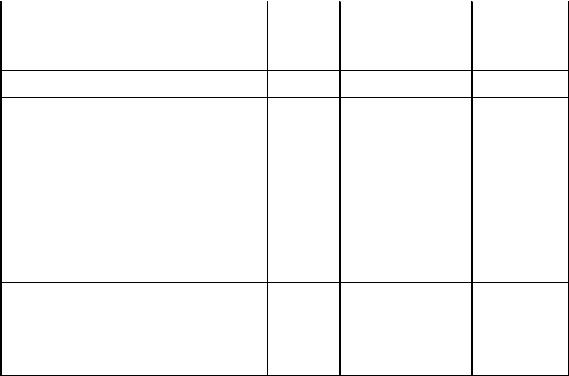

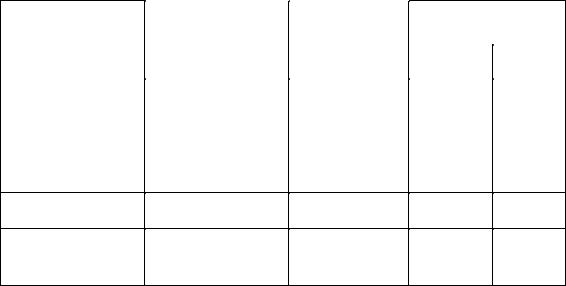

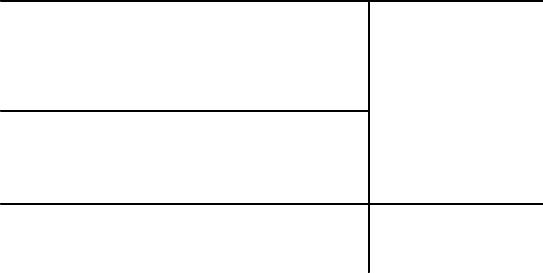

Ниже в качестве примера представлена оборотная ведомость по счету "Материалы".

Оборотная ведомость по счету "Материалы"

Наименование |

|

S' |

|

|

Обороты |

|

|

S" |

||

|

|

|

|

|

|

|

|

|

|

|

аналитических |

кол- |

|

|

Дебет |

Кредит |

кол- |

|

|

||

счетов |

во, |

сумма |

|

|

|

|

во, |

|

сумма |

|

кол- |

сумма |

кол- |

сумма |

|||||||

|

шт. |

|

во |

|

во |

шт. |

|

|

||

Материалы А |

100 |

20 000 |

50 |

|

15 000 |

|

|

70 |

|

11 000 |

|

|

|

|

|

|

|

|

|

|

|

Материалы Б |

50 |

15 000 |

80 |

|

25 000 |

100 |

30 000 |

30 |

|

10 000 |

|

|

|

|

|

|

|

|

|

|

|

Итого |

х |

35 000 |

х |

|

40 000 |

Х |

54 000 |

х |

|

21 000 |

|

|

|

|

|

|

|

|

|

|

|

62

ГЛАВА 6. МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

6.1. Сущность и значение стоимостного измерения

Как отмечалось выше, отличительной чертой бухгалтерского учета является отражение средств предприятия, источников их формирования и процессов в денежном выражении, т.е. в стоимостном измерении. Для этого применяются специальные элементы метода бухгалтерского учета: оценка и калькуляция.

Оценка – это способ определения денежного выражения экономических ресурсов предприятия и источников их образования. Оценка как элемент метода бухгалтерского учета позволяет измерить качественно однородные виды имущества предприятия и представить их в едином унифицированном измерении – денежном.

Калькулирование представляет собой способ стоимостного измерения затрат предприятия в процессе заготовления материальных ценностей, производства готовой продукции и ее реализации.

Следует различать понятие калькулирование и калькуляция. Калькуляция является конечным этапом калькулирования и представляет способ расчета себестоимости единицы продукции, работ, услуг.

Как известно из экономической теории, необходимость стоимостного измерения обусловлена действием закона стоимости. В условиях развития рыночных отношений значительно расширяются рамки, формы и методы стоимостного измерения в виде оценки и калькуляции. Переход к экономическим методам управления предполагает формирование в системе учета таких показателей, как прибыль, доход, себестоимость, маржинальный доход и т.д., исчислить которые можно путем применения оценки и калькуляции.

6.2. Оценка как элемент метода бухгалтерского учета

Согласно общепринятым бухгалтерским принципам все экономические ресурсы предприятия (активы) и их источники

63

(пассивы, выступающие как обязательства предприятия) должны быть измерены в денежном выражении. Денежное выражение осуществляется путем применения одного из важнейших элементов метода бухгалтерского учета – оценки.

Бухгалтерский учет должен обеспечить систему управления реальными сведениями о наличии активов и пассивов предприятия, а также информацией о состоянии процессов, происходящих в производственной, коммерческой и финансовой деятельности предприятия. Поэтому основополагающим принципом оценки является ее реальность. Реальность оценки в условиях укрепления рыночных отношений, особенно при различных уровнях инфляции или нестабильности экономики, зависит от правильности выбора методов.

Различают следующие методы оценки:

1)фактическая (первоначальная) стоимость (себестоимость) – сумма денежных средств или их эквивалентов, уплаченная или начисленная при приобретении или производстве объекта, либо при учете кредиторской задолженности;

2)текущая (восстановительная) стоимость (себестоимость) характеризует сумму денежных средств или их эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо актива;

3)текущая рыночная стоимость (стоимость реализации)

–сумма денежных средств или их эквивалентов, которая может быть получена в результате продажи актива или при наступлении срока его ликвидации;

4)дисконтированная (приведенная) стоимость представ-

ляет собой величину будущих денежных поступлений или их эквивалентов, за которую предположительно должен быть приобретен актив в ходе обычной хозяйственной деятельности. Этот метод полезен при оценке долгосрочной дебиторской и кредиторской задолженности, а также при выборе инвестиционных проектов.

В нашей стране порядок оценки активов и обязательств предприятия оговорен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и

отдельных национальных стандартах – Положениях по бухгалтерскому учету (ПБУ, в настоящее время их количество состав-

64

ляет 21).

Рассмотрим действующий порядок оценки важнейших видов имущества предприятия.

Основные средства отражаются по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Однако время от времени основные средства переоцениваются исходя из текущей (восстановительной) стоимости, что делается 1 раз на начало календарного года. Оценка основных средств, внесенных учредителями в уставный капитал предприятия, производится по договоренности сторон. При этом, как правило, за основу принимают текущую рыночную стоимость. Накопленная сумма амортизации основных средств отражается в учете отдельно на отдельном счете.

Вложения во внеоборотные активы отражаются в балансе по фактическим затратам для застройщика (инвестора).

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. При этом финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости с отнесением разницы на счет учета финансовых результатов.

Материальные запасы в момент их поступления на предприятие оценивают по фактической себестоимости их заготовления или потребления, т.е. по цене покупки плюс все расходы, связанные с приобретением (транспортировка, услуги посредников, таможенные пошлины и т.п.).

При оценке материальных запасов в случае их производственного потребления и иных случаях выбытия необходимо учитывать влияние методики определения их стоимости на издержки производства (обращения) и финансовые результаты предприятия. При списании материалов на производство, исходя из общего метода определения первоначальной стоимости, применяют частные методы оценки материальных запасов:

1)метод средней оценки (средней стоимости);

2)метод оценки запасов по ценам первичных закупок – ФИФО (Fifo), построенный на применении схемы "первая партия поступления, первая партия на списание";

65

3) метод оценки запасов по ценам последних закупок – ЛИФО (Lifo), основанный на применении схемы "последняя партия поступления, первая партия на списание".

Метод средней стоимости является традиционным. Он широко использовался при планировании и учете в экономике советского периода и не утратил свою актуальность и в настоящее время изза своей простоты.

Стоимость материальных запасов, потребленных в отчетном периоде при этом методе, определяется как средняя стоимость имеющихся в наличии материалов на начало отчетного периода плюс все материалы, приобретенные в течение данного периода. Средняя стоимость подсчитывается путем деления всей стоимости имеющихся материалов на начало отчетного периода с учетом стоимости поступивших за этот период материалов на соответствующее их количество.

Относительно новыми для российской теории и практики являются методы Fifo и Lifo. Порядок применения этих методов рассмотрим ниже в таблице.

Пример оценки материалов по методам Fifo, Lifo и средней себестоимости

|

Коли- |

Цена (стои- |

Сумма, |

|

Наличие и движение запасов |

чество, |

мость) за еди- |

||

руб. |

||||

|

ед. |

ницу, руб. |

||

|

|

|||

Остаток на начало периода |

100 |

100 |

10 000 |

|

Заготовлено: |

|

|

|

|

I партия |

200 |

150 |

30 000 |

|

II партия |

100 |

200 |

20 000 |

|

Всего |

400 |

х |

60 000 |

|

Расход методами: |

|

|

|

|

средней себестоимости |

350 |

150 |

52 500 |

|

"ФИФО" |

350 |

х |

50 000 |

|

"ЛИФО" |

350 |

х |

55 000 |

|

Остаток на конец периода: |

|

|

|

|

По средней себестоимости |

150 |

150 |

7 500 |

|

"ФИФО" |

150 |

х |

10 000 |

|

"ЛИФО" |

50 |

х |

5 000 |

Средняя себестоимость единицы запаса = 60 000 / 400 = 150 (руб.). Расход по средней себестоимости: 350 * 150 = 52 500 (руб.).

66

Остаток на конец месяца: 60 000 – 52 500 = 7 500 (руб.).

Расход по методу "ФИФО": 100*100 + 200*150 + 50*200 = 50 000 (руб.).

Остаток на конец месяца: 60 000 – 50 000 = 10 000 (руб.).

Расход по методу "ЛИФО": 100*200 + 200*150 + 50*100 = 55 000 (руб.) .

Остаток на конец месяца: 60 000 – 55 000 = 5 000 (ден.ед.).

Конкретные методы оценки материальных ресурсов, относимых на затраты производства, должны предусматриваться в учетной политике организации, принимая во внимание прогнозируемую динамику цен и стратегические задачи управления.

Поскольку ни один из перечисленных методов не является универсальным, при выборе того или иного метода надо смотреть, чтобы он максимально точно отражал размер прибыли и не искажал оценку статей баланса. В период инфляции метод Fifo приводит к более высокому, по сравнению с другими методами, уровню прибылей. Предприятие становится более привлекательным для инвесторов, кредиторов и т.п. Однако с предприятия берется и более высокий налог на прибыль, чем с конкурента, применяющего иной способ оценки. Применение этого метода увеличивает влияние цикла экономического развития (подъемов и спадов) на показатель доходности.

Применение метода Lifo позволяет уменьшить сумму прибыли (а соответственно и налога) в период инфляционных процессов и соответственно показать большую прибыль в период дефляционных процессов, чем любой другой метод. Таким образом сглаживается влияние цикла экономического развития.

Однако при анализе баланса, подсчете таких показателей, как наличие собственных оборотных средств, коэффициентов ликвидности и т.д.. необходимо помнить, что оценка материальных запасов часто не совпадает с реальной рыночной стоимостью. Выводы по таким показателям необходимо делать с учетом всего изложенного выше.

Оценка незавершенного производства осуществляется по одному из четырех методов:

67

1)по фактической или нормативной (плановой) производственной себестоимости;

2)по прямым статьям затрат;

3)по стоимости сырья, материалов и полуфабрикатов.

4)при единичном производстве продукции незавершенное производство следует отражать в бухгалтерском балансе по фактически произведенным затратам.

Готовая продукция оценивается по фактической себестоимости. В аналитическом учете движение отдельных наименований можно отражать по учетным ценам (плановая себестоимость) с выявлением отклонений фактической себестоимости изделий от их стоимости по учетным ценам.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, либо по прямым статьям затрат.

Оценка дебиторской и кредиторской задолженности осуществляется исходя из принципов первоначальной стоимости ("историческая" стоимость) в суммах, вытекающих из бухгалтерских записей. По полученным займам и кредитам задолженность показывается с учетом причитающихся к уплате процентов на конец отчетного периода.

Оценка прочих пассивов предприятия осуществляется в основном по методу первоначальной стоимости.

Таким образом, изложенное позволяет сделать некоторые выводы и замечания.

1. Совокупность применяемых методов оценки должна обеспечить реальность отраженных сведений, а так как учетные сведения используются не только менеджерами самого предприятия, но и инвесторами, банками, государственными органами, то оценка активов и пассивов предприятия осуществляется исходя из установленных действующим бухгалтерским законодательством правил и методов.

2. Проблема оценки является одной из противоречивых в учете. Согласно общепринятым правилам все активы, пассивы, капитал, доходы и расходы отражаются в основном по первоначальной стоимости. В соответствии с этим положением цель бухгалтерского учета состоит в определении стоимости на момент совершения операций, так называемой "исторической"

68

стоимости. Такая практика в западной литературе получила название принципа стоимости. Принцип стоимости отвечает стандарту проверяемости, так как фактическая себестоимость может быть подтверждена документально. Другие методы оценки в учете нашли ограниченное применение (переоценка основных средств по восстановительной стоимости, оценка по текущей (рыночной) цене и т.п.).

3. Принцип стоимости ставит следующие проблемы:

первоначальная стоимость приобретения активов не является действительной мерой их текущей ценности, поскольку она не отражает изменения ценности отдельных активов, выраженной

вденежной форме;

в период проявления инфляционных и дефляционных процессов фактическая стоимость приобретения отдельных активов, которые должны быть израсходованы в процессе производственной и коммерческой деятельности, не является точной основой для определения доходности предприятия.

4. Проблемы, вытекающие из принципа стоимости, могут быть решены при интерпретации (анализе) бухгалтерских отчетов путем применения всех перечисленных выше методов оценки.

6.3.Калькуляция себестоимости и классификация затрат

Для производства продукции каждое предприятие несет определенные затраты. Совокупность всех затрат данного предприятия на тот или иной объект в денежном выражении образует себестоимость.

Себестоимость определяют путем вычислений. Расчет себестоимости единицы продукции (работ, услуг, материалов) принято называть калькуляцией. А совокупность приемов аналитического учета затрат на производство и расчетных процедур исчисления себестоимости представляет собой калькулирование.

В зависимости от времени составления калькуляции бывают плановые (нормативные) и фактические. Плановая (нормативная) себестоимость является предполагающей, которая рассчитывается (калькулируется) на основе установленных на

69

предприятиях норм расходования материальных ценностей и затрат труда. Фактическая себестоимость отражает реальные затраты предприятия и определяется по данным бухгалтерского учета.

Различают также калькуляции в зависимости от процесса хозяйственной деятельности. На стадии заготовления при помощи калькуляции определяют себестоимость заготовленных материалов. На стадии производства рассчитывают себестоимость выпущенной продукции – производственную себестоимость. В процессе продажи при помощи калькуляции определяют себестоимость реализуемой продукции или полную (коммерческую) себестоимость. Таким образом, метод калькулирования используется на каждой стадии хозяйственной деятельности.

Для калькулирования себестоимости продукции в системе бухгалтерского учета выделяются калькуляционные счета, и при калькуляции используются данные, отраженные на этих счетах.

На стадии заготовления используется калькуляционный счет "Заготовление и приобретение материальных ценностей". На стадии производства используется счет "Основное производство". В процессе продажи используется одноименный счет "Продажи".

По степени включения затрат различают полное и переменное калькулирование. При полном калькулировании в себестоимость готовой продукции и изделий включают прямые производственные затраты и долю накладных расходов. В западной литературе такое калькулирование иногда называют абсорбированным калькулированием.

При переменном калькулировании, известном как маржинальное или прямое калькулирование, себестоимость исчисляют только по переменным, зависящим от объема производства затратам.

Для того чтобы правильно исчислить себестоимость продукции, необходимо установить правильную классификацию затрат.

Классификация затрат – это группировка затрат по определенным признакам (критериям). Затраты можно классифицировать по следующим направлениям:

1) по экономическому содержанию;

70

2)по отношению к технологическому (производственному) процессу;

3)по способу включения в себестоимость;

4)по структуре;

5)по отношению к объему производства;

6)по отношению к сферам производства и отраслям эконо-

мики.

Ниже рассмотрим подробнее приведенную классифика-

цию.

Итак, в зависимости от экономического содержания раз-

личают экономические элементы и калькуляционные статьи затрат. Под элементами затрат понимаются однородные по своему экономическому содержанию затраты, а статьи затрат могут состоять из одного элемента или нескольких.

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности безотносительно к тому, на что и где они произведены. Такая группировка обязательно должна быть представлена во внешней бухгалтерской отчетности организации (ф. №5) и позволяет внешним пользователям иметь информацию о структуре затрат организации по укрупненным, экономически однородным элементам, а также исчислять макроэкономические показатели развития региона, отрасли, страны в целом, вырабатывать экономическую политику и осуществлять стратегию развития государственных механизмов регулирования.

Национальным учетным стандартом – Положением по бухгалтерскому учету "Учет расходов организации" (ПБУ 10/99) при формировании расходов по обычным видам деятельности устанавливается их группировка в поэлементном разрезе:

1.Материальные затраты. В составе этого элемента отражается стоимость потребленных предметов труда (покупных и собственного производства) и затрат на оплату услуг и работ производственного характера.

2.Затраты на оплату труда. Сюда включаются издержки организации на оплату труда всех категорий персонала организации.

3.Отчисления на социальные нужды. К названному элементу расходов приравниваются отчисления во внебюджетные

71

фонды и отчисления по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Величина таких отчислений рассчитывается по установленным нормам исходя от расходов на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу "Затраты на оплату труда".

4.Амортизация. В состав этого элемента относятся амортизационные отчисления на полное восстановление основных средств и нематериальных активов организации.

5.Прочие затраты. К указанному элементу, включающему наибольшую номенклатуру издержек, представляющих различные виды затрат, отражаются те из них, которые не вошли в другие элементы. Каждый из них не имеет большого удельного веса в себестоимости, однако их совокупность может составлять весьма значительную часть общей суммы затрат отчетного периода. К прочим затратам, в частности, могут относиться: арендная плата; платежи по страхованию имущества, грузов, гражданской ответственности и риска непогашения кредитов; представительские, командировочные расходы; налоги и сборы, включаемые в себестоимость продукции, работ, услуг (налог на землю, транспортный налог, сборы, платежи за предельно допустимые выбросы загрязняющих веществ в природную среду) и другие затраты, входящие в состав себестоимости продукции (работ, услуг).

На уровне хозяйствующих субъектов группировка издержек по экономическим элементам может использоваться при составлении смет бюджетов, затрат на производство по предприятию в целом, отдельным цехам, другим подразделениям и объектам управления затратами. Однако она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности расходования. Устранить этот недостаток позволяет перегруппировка производственных затрат, осуществляемая по калькуляционным статьям.

Группировка затрат по статьям позволяет осуществлять

нормирование, планирование, контроль за использованием ресурсов, координировать процесс соединения разных по характеру составляющих процесса производства, дает детальную информацию о количественных и качественных характеристиках осу-

72

ществляемых затрат на производство, обеспечить исчисление себестоимости единицы по видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

По статьям осуществляется текущий учет производственных затрат и калькулирование себестоимости выпускаемой продукции, поэтому перечень статей затрат строго не стандартизирован и при построении номенклатуры калькуляционных статей на конкретном предприятии следует принимать во внимание следующие факторы:

− удельный вес конкретных затрат в общей сумме издер-

жек;

−частоту производственного потребления затрат и важность их при планировании, калькулировании, анализе и т.п.,

−трудоемкость учетных работ,

−техническую и методическую возможность выделения отдельной статьи.

Так, в качестве типовой в планировании, учете и калькулировании себестоимости в промышленных организациях применяется следующая группировка затрат по статьям:

1)сырье и материалы;

2)покупные комплектующие изделия и полуфабрикаты;

3)возвратные отходы (вычитаются);

4)топливо и энергия на технологические цели;

5)оплата труда производственных рабочих;

6)отчисления на социальные нужды;

7)расходы на подготовку и освоение производства;

8)расходы на содержание и эксплуатацию оборудования;

9)цеховые расходы (общепроизводственные расходы);

10)общезаводские расходы;

11)потери от брака;

12)прочие производственные расходы.

По отношению к технологическому (производственному)

процессу затраты делятся на основные и накладные.

Основные затраты связаны непосредственно с производственным процессом, поскольку без них он невозможен. Их возникновение вызывается выполнением технологических производственных операций по изготовлению продукции (работ

73

, услуг) – расход сырья, материалов, оплата труда производственного персонала и т.п..

К накладным относят издержки по обслуживанию, управлению производством и управлению предприятием в целом. Таким образом, накладные расходы в свою очередь подразделяются на общепроизводственные и общехозяйственные.

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты непосредственно связаны с производством конкретных видов продукции (работ, услуг) и поэтому в момент возникновения могут быть прямо включены в их себестоимость. Под косвенными понимают издержки, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость косвенным путем.

Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными (не все основные затраты на практике можно прямо отнести на себестоимость конкретной продукции).

По структуре затраты подразделяются на простые и комплексные.

Простые или элементные представлены однородными по экономическому содержанию затратами, которые нельзя разделить на другие составные части (сырье, материалы, заработная плата).

Комплексные – это затраты, состоящие из многих элементов различного экономического содержания (текущий ремонт, услуги грузового транспорта и т.д.). Все эти затраты предварительно собираются на отдельных аналитических счетах, а потом распределяются по назначению.

По отношению к объему производства затраты делятся на переменные и постоянные (условно-постоянные).

Переменные – это такие затраты, которые в результате увеличения объема производства также возрастают (расход сырья и материалов, сдельная оплата труда производственных рабочих и т.п.).

Постоянные (условно-постоянные) затраты практически не меняются с изменением объема производства (например, затраты по управлению производством, амортизация основных средств линейным способом).

Переменные расходы изменяются в разной степени в срав-

74

нении с изменениями объема производства. Они могут быть пропорциональными, прогрессивными (изменяться быстрее), дегрессивными (отстают от роста объема производства), скачкообразными и т.п.

При переходе к рыночной экономике такое деление становится важнейшим Это связано с тем, что рассматриваемая классификация лежит в основе построения системы "директ-ко- стинг", которая представляет собой обособленный учет переменных и постоянных затрат и калькулирование на базе переменных издержек сокращенной (усеченной) себестоимости.

Исходя из этого производится расчет критической точки объема производства (точки безубыточности), при достижении которой предприятие не получает ни прибыли, ни убытка, а каждая последующая единица продукции или услуг приносит прибыль. При этом осуществляется анализ порогов рентабельности, создаются предпосылки для оптимизации себестоимости, переориентации производства на выпуск более конкурентоспособной продукции, формируется база для принятия и оперативной корректировки управленческих решений в зависимости от изменений рыночной конъюнктуры и уровня деловой активности хозяйствующего субъекта.

В зарубежной литературе широко комментируется принцип эластичности как важнейшей основы классификации затрат на производство. Конкретно – это коэффициенты зависимости отдельных статей издержек от объема производства. Анализ такой зависимости между величиной затрат и масштабами производства приводит к раскрытию таких факторов, как степень использования производственных мощностей, оптимальный ассортимент реализуемой продукции. Системы учета, основанные на делении затрат на постоянные и переменные, ориентированы на рыночную экономику, так как основным показателем здесь является не степень выполнения плана по ассортименту производства, а результат, выраженный величиной маржинального дохода (доход от продажи минус переменные затраты).

По отношению к сферам производства и отраслям экономики затраты подразделяются на затраты в сфере:

− основного производства,

75

−капитальных вложений,

−финансовых инвестиций (покупка акций, облигаций и

т.п.),

− обслуживания, быта и культурных нужд работников и населения.

Такое деление необходимо для того, чтобы знать, какие именно затраты и в каком объеме осуществляются, например, в сфере производства или обращения, кроме того, издержки в различных сферах деятельности предприятия покрываются за счет различных источников.

6.4. Основные принципы учета деятельности предприятия

Охарактеризованные ранее элементы метода бухгалтерского учета позволяют организовать информационное обеспечение менеджмента в части учетной информации. Деятельность микроэкономических субъектов включает ряд разнообразных процессов, сведения о которых подлежат отражению в бухгалтерском учете. Основными процессами деятельности производственных предприятий являются снабжение, производство и продажа продукции. В основе этих процессов лежит кругооборот средств.

Однако "кругооборот средств" является глубинной категорией, а три стадии хозяйственных процессов представляют собой проявление кругооборота, лежащее на поверхности экономических явлений, а не абстрактных отношений. Несмотря на различие отдельных процессов деятельности (конкретного характера хозяйственных операций), происходящих на том или ином предприятии, можно выделить общие принципы методики и организации их учета. Таковыми, по нашему мнению, являются:

1)определение экономической сущности объекта учета, его значение в функционировании предприятия;

2)формулировка задач учета;

3)выбор системы экономических показателей, характеризующих тот или иной процесс, определение измерителей и методики расчета;

76

4)выбор соответствующей системы счетов и алгоритма отражения сведений о хозяйственных операциях;

5)определение возможностей и разработка рекомендаций по использованию учетных сведений для менеджмента предприятия.

Основы методики бухгалтерского учета деятельности предприятия рассмотрим на примере производственного предприятия.

6.5. Методика учета процесса заготовления производственных запасов

Для того чтобы начать процесс производства, каждому предприятию необходимо заготовить предметы труда. Процесс заготовления представляет собой совокупность операций по обеспечению предприятия производственными запасами, необходимыми для производства продукции. В задачу учета процесса заготовления входят определение фактического объема заготовления и исчисление фактической себестоимости приобретенных материальных ценностей.

Предметы труда для функционирующих на микроэкономическом уровне субъектов представлены в виде конкретных материалов и сырья, необходимых для осуществления деятельности этих субъектов.

Поступающие на предприятие материалы приходуются на счетах по учету материалов. При этом возможны три варианта учета процесса заготовления.

Первый вариант. На счете "Материалы" учитываются покупная стоимость материалов и сумма транспортно-заготовитель- ных расходов.

При покупке материалов предприятие-покупатель оплачивает поставщику покупную стоимость ценностей и одновременно предприятие несет транспортно-заготовительные расходы (перевозка, расходы по погрузке, разгрузке и др.). таким образом, фактическая стоимость материалов складывается из их покупной стоимости и транспортно-заготовительных расходов.

На счетах бухгалтерского учета это отражается следующим образом:

77

1.Принят к оплате счет поставщика за купленные материалы в количестве 100 шт. общей суммой 1 000 руб.:

Д-т сч. "Материалы"

К-т сч. "Расчеты с поставщиками и подрядчиками"

2.Начислено транспортной организации за доставку этих материалов в сумме 300 руб.:

Д-т сч. "Материалы"

К-т сч. "Расчеты с разными дебиторами и кредиторами"

3.Списаны на производство сырье и материалы в количестве 80 шт. по фактической себестоимости в сумме 1 040 руб.

(80*(1 000 + 300) / 100):

Д-т сч. "Основное производство" К-т сч. "Материалы"

Покажем это схематично на бухгалтерских счетах.

|

"Материалы" |

|

Д-т |

|

К-т |

1) 1 000 |

3) 1 040 |

|

2) |

300 |

|

Д.О. 1 300 |

К.О. 1 040 |

|

S" 260 |

|

|

"Расчеты с поставщиками"

Д-т |

К-т |

|

1) 1 000 |

Д.О. – |

К.О. 1 000 |

|

S" 1 000 |

Расчеты с разными дебиторами |

|

|

||||

|

и кредиторами |

"Основное производство" |

||||

Д-т |

|

|

К-т |

Д-т |

К-т |

|

|

|

2) |

300 |

|

3) 1 040 |

|

|

|

|

|

|

|

|

Д.О. – |

|

К.О. 300 |

|

Д.О. 1 040 |

К.О. – |

|

|

|

S" 300 |

S" 1 040 |

|

||

Второй вариант. При этом варианте на счете "Материалы" учитывается покупная стоимость материалов. Транспортно-за- готовительные расходы учитываются на отдельном счете. В этом случае сырье и материалы списываются на затраты производства по покупной стоимости, а один раз в квартал или месяц на затраты производства списываются транспортно-заготови- тельные расходы пропорционально стоимости израсходованных

78

материалов.

Отразим соответствующие операции на бухгалтерских сче-

тах.

1.Принят к оплате счет поставщика за поступившие материалы в сумме 1 500 руб.:

Д-т сч. "Материалы"

К-т сч. "Расчеты с поставщиками и подрядчиками"

2.Начислено транспортной организации за доставку материалов в размере 300 руб.:

Д-т сч. "Транспортно-заготовительные расходы"

К-т сч. "Расчеты с разными кредиторами и дебиторами"

3.Списаны на производство сырье и материалы по покупной стоимости 1 400 руб.:

Д-т сч. "Основное производство" К-т сч. "Материалы"

4.Списываются на производство транспортно-заготови- тельные расходы в сумме 288 руб.:

Д-т сч. "Основное производство"

К-т сч. "Транспортно-заготовительные расходы"

Как упоминалось выше, сумма транспортно-заготовитель- ных расходов распределяется (списывается) пропорционально стоимости израсходованных материалов, исчисленной в договорных ценах, т.е. рассчитывается сумма ТЗР следующим образом:

S' тзр + ДО тзр

ΣТЗР = –––––––––––––– * КО мат ,

S' мат + ДО мат

где ΣТЗР – сумма транспортно-заготовительных расходов, подлежащая списанию в отчетном периоде,

S' тзр – сумма транспортно-заготовительных расходов, приходящаяся на остающиеся на складе материалы на начало отчетного периода,

ДО тзр – сумма транспортно-заготовительных расходов, понесенных в отчетном периоде,

S' мат – сумма материалов на начало отчетного периода,

ДО мат – сумма приобретенных материалов за отчетный период, КО мат – сумма списанных в издержки производства материалов.

В нашем случае расчет будет выглядеть следующим об-

79

разом:

50 + 300 ΣТЗР = –––––––––– * 1400 = 288 (руб.) .

200 + 1500 Покажем это на бухгалтерских счетах, для чего откроем

нужные счета и запишем начальные остатки на некоторых из них.

|

"Материалы" |

|

"Расчеты с поставщиками" |

|||||

Д-т |

К-т |

|

Д-т |

|

К-т |

|||

S' |

200 |

3) 1 400 |

|

|

|

1) 1 500 |

|

|

1) 1 500 |

|

|

|

|

|

|

|

|

Д.О. 1 500 |

К.О. 1 400 |

|

|

Д.О. – |

К.О. 1 500 |

|

||

S" 300 |

|

|

|

|

S" 1 500 |

|||

Транспортно-заготовительные |

Расчеты с разными дебиторами |

|||||||

|

расходы |

|

и кредиторами |

|||||

Д-т |

К-т |

|

Д-т |

|

К-т |

|||

|

|

|

|

|

|

|

|

|

S' |

50 |

4) 288 |

|

|

|

2) |

300 |

|

2) |

300 |

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

Д.О. 300 |

К.О. 288 |

|

|

|

К.О. 300 |

|||

S" 62 |

|

|

|

|

S" 300 |

|||

|

|

|

|

|

|

|

|

|

|

"Основное производство" |

|

Д-т |

К-т |

|

|

|

|

3) 1 400 |

|

|

4) |

288 |

|

|

|

|

Д.О. 1 688 |

К.О. – |

|

S" 1 688 |

|

|

|

|

|

Третий вариант. Для учета операций по заготовлению материалов открывается самостоятельный счет "Заготовление и приобретение материальных ценностей", по дебету которого отражается покупная стоимость материалов и транспортно-загото- вительные расходы, т.е. формируется фактическая себестои-

80

мость заготавливаемых запасов. По кредиту данного счета списывается плановая себестоимость оприходованных материалов.

Таким образом, сырье и материалы отражаются на счете "Материалы" по плановой (учетной) стоимости с отдельным учетом отклонений плановой себестоимости материалов от фактической на счете "Отклонения в стоимости материальных ценностей".

На счетах бухгалтерского учета эти операции отражаются следующим образом:

1.Принят к оплате счет поставщика за поступившие материалы в количестве 100 шт. общей стоимостью 700 руб.:

Д-т сч. "3aготовление и приобретение материальных ценностей"

К-т сч. "Расчеты с поставщиками и подрядчиками"

2.Начислено транспортной организации за доставку материалов в сумме 200 руб.:

Д-т сч. "3aготовление и приобретение материальных ценностей"

К-т сч. "Расчеты с разными дебиторами и кредиторами"

3.Приходуются на склад купленные материалы (100 шт.) по плановой себестоимости (10 руб. за 1 шт.) в сумме 1 000 руб.:

Д-т сч. "Материалы"

К-т сч. "3aготовление и приобретение материальных ценностей"

4.Списываются на производство сырье и материалы в количестве 80 шт. плановой стоимостью 800 руб. (80 шт.* 10 руб./шт.):

Д-т сч. "Основное производство" К-т сч. "Материалы"

5.В конце отчетного периода (месяца) выявляется сумма отклонений плановой себестоимости заготовленных и оприходованных материалов от фактической. В нашем случае будет экономия, сумма которой составит 100 руб., что будет списано записью:

Д-т сч. "3aготовление и приобретение материальных ценностей"

К-т сч. "Отклонение в стоимости материальных ценностей" Таким образом, на счете "3aготовление и приобретение ма-

81

териальных ценностей" сопоставлением дебетового и кредитового оборотов выявляется разница соответственно между фактической стоимостью заготовленных материалов и плановой стоимостью оприходованных, следовательно, конечное сальдо на этом счете отсутствует. Полученная таким образом разница подлежит списанию на счет "Отклонение в стоимости материальных ценностей" в корреспонденции:

А) когда кредитовый оборот на счете "Заготовление и приобретение материальных ценностей" превышает дебетовый (экономия):

Д-т сч. "3aготовление и приобретение материальных ценностей"

К-т сч. "Отклонение в стоимости материальных ценностей" Б) при превышении дебетового оборота над кредитовым на счете "Заготовление и приобретение материальных ценностей"

наблюдается перерасход, который списывается записью:

Д-т сч. "Отклонение в стоимости материальных ценностей" К-т сч. "3aготовление и приобретение материальных

ценностей"

После этого счет "Заготовление и приобретение материалов" закрывается и конечного сальдо не имеет.

6. Рассчитывается и списывается сумма отклонений плановой стоимости от фактической по израсходованным на производство материалам в сумме 80 руб. методом "красное сторно":

Д-т сч. "Основное производство"

К-т сч. "Отклонение в стоимости материальных ценностей" Списание отклонений в конце месяца или иного отчетного периода производится по каналам использования материальных ценностей в соответствии с процентом или коэффициентом, ко-

торый определяется следующим образом.

± S' откл. ± ОБ откл. Коткл. = ––––––––––––––––––– ,

S' мат. + ДО мат.

где К – коэффициент отклонений,

S' откл. – начальное сальдо на счете "Отклонение в стоимости материальных ценностей", ОБ откл. – оборот по счету "Отклонение в стоимости материаль-

82

ных ценностей",

S' мат. – остаток (начальное сальдо) материалов на начала месяца, ДО мат. – дебетовый оборот по счету "Материалы".

Сумма отклонений (Σоткл.), подлежащая списанию по каналам использования материалов, рассчитывается умножением коэффициента отклонений (К) на кредитовый оборот по счету "Материалы".

В нашем случае сумма отклонений будет рассчитана следующим образом: Σоткл. = 100 / 1000 * 800 = 80 (руб.)

Так, при экономии списание отклонений производится методом "красное сторно" в корреспонденции:

Д-т сч. "Основное производство"

К-т сч. "Отклонение в стоимости материальных ценностей" При перерасходе – в такой же корреспонденции, но допол-

нительной записью.

Обращаем внимание, что в числителе находятся знаки "±", что не случайно. Дело в том, что на начало отчетного периода может быть экономия, следовательно, начальное сальдо по счету "Отклонение в стоимости материальных ценностей" будет кредитовое (например, 1 000 руб.), а за месяц может быть получен перерасход, сумма которого будет записана по дебету этого же счета (например, 1 800 руб.). Чтобы правильно рассчитать коэффициент отклонений в числителе надо из большей суммы вычесть меньшую (согласно примеру: -1000 + 1800).

Схематически перечисленные операции на счетах бухгалтерского учета будут отражены так:

Заготовление и приобретение |

|

|

|

|||

|

материальных ценностей |

"Материалы" |

||||

Д-т |

К-т |

Д-т |

|

К-т |

||

1) |

700 |

3) 1 000 |

|

3) 1 000 |

4) |

800 |

2) |

200 |

|

|

|||

|

|

|

|

|

||

5) |

100 |

|

|

|

|

|

Д.О. 1 000 |

К.О. 1 000 |

|

Д.О. 1 000 |

К.О. 800 |

||

S" – |

|

|

S" 200 |

|

|

|

|

|

|

|

|

|

83 |

|

|

|

|

|

"Отклонение в стоимости |

|

|

|

|

|

|

|||||

материальных ценностей" |

"Расчеты с поставщиками" |

||||||||||

Д-т |

|

|

|

К-т |

Д-т |

|

|

К-т |

|||

|

|

5) |

100 |

|

|

|

|

1) |

700 |

|

|

|

|

6) |

80 |

|

|

|

|

|

|

|

|

Д.О. – |

|

|

К.О. 20 |

|

|

Д.О. – |

К.О. 700 |

|

|||

|

|

|

S" 20 |

|

|

|

S" 700 |

||||

Расчеты с разными дебиторами |

|

|

|

|

|

|

|||||

|

и кредиторами |

|

Основное производство |

||||||||

Д-т |

|

|

|

К-т |

Д-т |

|

|

К-т |

|||

|

|

4) |

200 |

|

|

4) |

800 |

|

|

|

|

|

|

|

|

|

|

6) |

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Д.О. – |

|

|

К.О. 200 |

|

|

Д.О. 720 |

К.О. – |

||||

|

|

|

S" 200 |

|

S" 720 |

|

|

|

|||

6.6. Методика учета процесса производства

После завершения процесса заготовления начинается вторая стадия кругооборота средств – стадия производства. Процесс производства представляет собой совокупность операций по изготовлению продукции (работ, услуг). Продукция создается трудом рабочих, который придает предметам труда новый вид или свойства, воздействуя на них при помощи средств труда.

Сумма всех затрат на производство продукции образует ее себестоимость. Основными задачами учета процесса производства являются определение фактического объема производства и исчисление фактической себестоимости готовой продукции.

В бухгалтерском учете для учета процесса производства открывается счет "Основное производство", к которому также открываются аналитические счета: например, "Производство продукции А", "Производство продукции Б" и т.д. Издержки, связанные с производством продукции, в зависимости от целевого назначения подразделяются на основные и накладные.

Основные затраты, как правило, непосредственно учитываются на счете "Основное производство". Накладные расходы предварительно учитываются на отдельных счетах, где учитыва-

84

ются издержки, связанные с управлением и обслуживанием отрасли или цеха – общепроизводственные и связанные с управлением, обслуживанием предприятия в целом – общезаводские (общехозяйственные).

Вкурсе "Теория бухгалтерского учета" для изучения процесса производства, в частности, для учета накладных расходов будет открыт один одноименный счет – "Накладные расходы".

Вконце месяца или другого отчетного периода накладные расходы списываются на затраты производства пропорционально выбранной базе распределения. В качестве последней может выступать прямая заработная плата производственных работников, отраженная на счетах "Основное производство", стоимость израсходованного на производство сырья и материалов, вся сумма основных затрат или какой-то другой показатель.

Вбухгалтерском учете операции, характеризующие процесс производства отражаются на счетах следующим образом:

1. Начислена заработная плата работникам, занятым процессом производства, в сумме 4 000 руб., в том числе на производстве продукции А – 1 500 руб., производстве продукции Б – 2 500 руб.:

Д-т сч. "Основное производство"

К-т сч. "Расчеты с персоналом по оплате труда"

2. Начислена заработная плата административно-управлен- ческому персоналу в сумме 1 000 руб.:

Д-т сч. "Накладные расходы"

К-т сч. "Расчеты с персоналом по оплате труда"

3. Произведены отчисления во внебюджетные фонды от заработной платы работников, занятых процессом производства, в сумме 1 000 руб., в том числе на производстве продукции А – 400 руб., производстве продукции Б – 600 руб.:

Д-т сч. "Основное производство"

К-т сч. "Расчеты по социальному страхованию и обеспечению"

4. Произведены отчисления во внебюджетные фонды от заработной платы административно-управленческого персонала в сумме 250 руб.:

Д-т сч. "Накладные расходы"

К-т сч. "Расчеты по социальному страхованию и обеспече-

85

нию"

5.Списаны на производство сырье и материалы на сумму 3000 руб., в том числе на производство продукции А – 1200 руб., на производство продукции Б – 1800 руб.:

Д-т сч. "Основное производство" К-т сч. "Материалы"

6.Начислена амортизация по основным средствам, используемым в процессе производства, в сумме 1 500 руб., в т.ч. на производстве продукции А – 700 руб., производстве продукции Б – 800 руб.:

Д-т сч. "Основное производство"

К-т сч. "Амортизация основных средств"

7.Начислена амортизация по основным средствам общезаводского (общехозяйственного) назначения в сумме 700 руб.

Д-т сч. "Накладные расходы"

К-т сч. "Амортизация основных средств"

8.Согласно ведомости распределения накладных расходов списываются на производство накладные расходы в сумме 1 950 руб., в т.ч. на производство продукции А – 731 руб., на производство продукции Б – 1 219 руб.:

Д-т сч. "Основное производство" К-т сч. "Накладные расходы"

Ведомость распределения накладных расходов

Виды основного |

База распределе- |

Сумма на- |

Корреспондирую- |

||

щие счета |

|||||

производства |

ния (сумма за- |

кладных рас- |

|

|

|

работной платы) |

ходов |

Д-т |

К-т |

||

|

|||||

|

|

|

|

|

|

Производство |

1 500 |

731 |

"Основ- |

"На- |

|

продукции А |

|

|

|||

|

|

ное |

кладные |

||

Производство |

2 500 |

1 219 |

|||

произ- |

расхо- |

||||

продукции Б |

|

|

|||

|

|

водство" |

ды" |

||

|

|

|

|||

|

|

|

|

|

|

Итого: |

4 000 |

1 950 |

|

|

|

|

|

|

|

|

|

Коэффициент |

х |

1950 / 4000 = |

х |

х |

|

распределения |

0,4875 |

||||

|

|

|

|||

|

|

|

|

|

|

Перечисленные операции на счетах будут отражены так:

"Основное производство" |

"Производство продукции А" |

Д-т |

К-т |

S' 2 000 1) 4 000 3) 1 000

5)3 000

6)1 500

8)1 950

Д.О. 11 450 К.О. – S" 13 450

"Производство продукции Б" Д-т К-т

S' |

1 200 |

|

1) 2 500 |

|

|

3) |

600 |

|

5) |

1 800 |

|

6) |

800 |

|

8) 1 219 |

|

|

|

|

|

Д.О. 6 919 |

К.О. – |

|

S" 8 119 |

|

|

Расчеты с персоналом по оплате труда

Д-т |

|

К-т |

|

|

1) 4 000 |

|

|

2) 1 000 |

|

|

|

Д.О. – |

|

К.О. 5 000 |

|

|

S" 5 000 |

|

Материалы |

|

Д-т |

|

К-т |

S' 4 000 |

|

5) 3 000 |

|

|

|

Д.О. – |

|

К.О. 3 000 |

S" 1 000 |

|

|

86

Д-т |

К-т |

S' 800 1) 1 500 3) 400

5)1 200

6)700

8)731

Д.О. 4 531 К.О. – S" 5 331

Аморт-я основных средств

Д-т |

|

К-т |

|

|

6) 1 500 |

|

|

|

7) |

700 |

|

|

|

|

|

Д.О. – |

К.О. 2 200 |

|

|

|

S" 2 200 |

||

|

Накладные расходы |

||

Д-т |

К-т |

||

2) 1 000 |

8) 1 950 |

|

|

4) |

250 |

|

|

7) |

700 |

|

|

|

|

|

|

Д.О. 1 950 |

К.О. 1 950 |

|

|

S" – |

|

|

|

Расчеты по социальному страхов-ю и обеспечению

Д-т |

|

К-т |

|

3) 1 000 |

|

|

4) |

250 |

Д.О. – |

К.О. 1 250 |

|

|

S" |

1 250 |

Возможен и другой вариант списания накладных расходов.

87

При переменном (маржинальном) калькулировании себестоимости продукции в затраты производства включаются только переменные издержки, которые, как правило, прямые. Накладные расходы (они же постоянные) сразу списываются на счет "Продажи". Распределение накладных расходов производится по видам реализованной продукции пропорционально объему продаж. При этом, вычитая из суммы выручки величину переменных затрат, учтенных на счете "Основное производство", определяют величину маржинального дохода.

После того как списаны накладные расходы, приступают к калькуляции себестоимости продукции, для этого используют данные дебета счета "Основное производство" по каждому аналитическому счету.

По кредиту счета "Основное производство" списываются затраты на выпущенную из производства продукцию, поскольку конечной целью процесса производства является получение готовой продукции. Сальдо как начальное, так и конечное по счету "Основное производство" означает затраты в незавершенном производстве.

6.7. Методика учета выпуска продукции

Каждый вид изделий и готовой продукции должен быть оприходован в бухгалтерском учете. Операции по принятию к учету продукции, выпущенной из производства, могут отражаться поразному. Возможны три варианта выпуска готовой продукции.

Для учета готовой продукции, выпущенной из производства, открывается активный счет "Готовая продукция", сальдо по которому означает остаток готовой продукции на складе. Поступление готовой продукции отражается по дебету этого счета, выбытие – по кредиту.

Рассмотрим варианты оприходования готовой продукции, выпущенной из производства.

Первый вариант. При принятии к учету готовой продукции открываются следующие счета: "Готовая продукция", "Выпуск продукции", "Разница между плановой и фактической себестоимостью готовой продукции".

В учете операции, характеризующие рассматриваемый ва-

88

риант выпуска продукции, отражаются на счетах следующим образом:

1.Принимается к учету готовая продукция, выпущенная из производства (10 шт.) в плановой оценке общей суммой 1 000 руб.:

Д-т сч. "Готовая продукция" К-т сч. "Выпуск продукции"

2.Списана на продажу готовая продукция в количестве 7 шт. в плановой оценке 700 руб.:

Д-т сч. "Продажи"

К-т сч. "Готовая продукция"

В конце месяца (другого отчетного периода), когда станет известна фактическая себестоимость выпущенной продукции, списываются фактические затраты по ее изготовлению.

3.Списываются фактические затраты по выпущенной из производства продукции (10 шт.) в сумме 900 руб.:

Д-т сч. "Выпуск продукции"

К-т сч. "Основное производство"

Счет "Выпуск продукции" – сопоставительный, по дебету отражается фактическая себестоимость выпущенной из производства готовой продукции, а по кредиту – плановая себестоимость этой же продукции, но оприходованной на складе или ином месте хранения. Сопоставляя дебетовый и кредитовый обороты по счету "Выпуск продукции", определяют отклонение; таким образом, на этом счете нет ни начального, ни конечного сальдо. Выявленная разница списывается в корреспонденции при экономии:

Д-т сч. "Выпуск продукции"

К-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

При перерасходе:

Д-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

К-т сч. "Выпуск продукции"

4.Списывается разница между плановой и фактической себестоимостью выпущенной продукции в сумме 100 руб.:

Д-т сч. "Выпуск продукции"

К-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

После определения фактической себестоимости произво-

89

дят списание суммы отклонений со счета "Разница между плановой и фактической себестоимостью" по каналам использования готовой продукции при экономии методом "красное сторно", при перерасходе – дополнительной записью в корреспонденции:

Д-т сч. "Продажи"

К-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

5. Списывается разница между плановой и фактической себестоимостью реализованной готовой продукции в сумме 70 руб. (100 / 1000 * 700) методом "красное сторно":

Д-т сч. "Продажи"

К-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

Сумма разницы между плановой и фактической себестоимостью по выпущенной готовой продукции, подлежащая списанию, определяется аналогично списанию отклонений плановой стоимости от фактической по израсходованным на производство материалам (третий вариант процесса заготовления, гл. 6.5). В этом случае сумма разницы будет рассчитана так:

Σ разн. = К разн. * КО гот.прод.

±S' разн. ± ОБ разн.

Кразн. = –––––––––––––––––––– ,

S' гот.прод. + ДО гот.прод.

где Σ разн. – сумма разницы, К разн. – коэффициент разницы,

КО гот.прод. – кредитовый оборот по счету "Готовая продукция", S' разн. – начальное сальдо на счете "Разница между плановой и фактической себестоимостью готовой продукции", ОБ разн. – оборот по счету "Разница между плановой и фактической себестоимостью готовой продукции",

S' гот.прод. – остаток (начальное сальдо) готовой продукции на начала месяца, ДО гот.прод. – дебетовый оборот по счету "Готовая продукция".

На счетах перечисленные операции будут отражены так:

"Готовая продукция" |

"Выпуск продукции" |

|

|

|

|

|

90 |

|

|

|

|

Д-т |

|

К-т |

|

Д-т |

К-т |

||||

S' |

– |

2) 700 |

|

|

3) |

900 |

1) 1 000 |

|

|

1) 1 000 |

|

|

|

4) |

100 |

|

|

||

|

|

|

|

|

|

|

|

||

Д.О. 1 000 |

К.О. 700 |

|

|

Д.О. 1 000 |

К.О. 1 000 |

||||

S" 300 |

|

|

|

|

S" – |

|

|

||

|

"Разница между плановой и |

|

|

|

|

|

|||

фактической себестоимостью |

|

|

|

|

|

||||

|

готовой продукции" |

|

"Основное производство" |

||||||

Д-т |

|

К-т |

|

Д-т |

К-т |

||||

|

|

|

4) 100 |

|

|

S' |

200 |

3) 900 |

|

|

|

|

5) 70 |

|

|

Д.О. 700 |

|

|

|

|

|

|

|

|

|

|

|||

Д.О. – |

|

К.О. 30 |

|

Д.О. 700 |

К.О. 900 |

||||

|

|

|

S" 30 |

|

S" – |

|

|

||

|

|

|

|

|

|

|

|

||

|

"Продажи" |

|

|

|

|

|

|||

Д-т |

|

К-т |

|

|

|

|

|

||

2) |

700 |

|

|

|

|

|

|

|

|

5) 70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Д.О. 630 |

|

К.О. – |

|

|

|

|

|

||

S" 630 |

|

|

|

|

|

|

|

|

|

Второй вариант. При этом варианте ведутся счета "Выпуск продукции из производства", "Готовая продукция", а счет "Разница между плановой и фактической себестоимостью готовой продукции" не используется. При этом выявленная разница между плановой и фактической себестоимостью по выпущенной из производства готовой продукции в конце месяца (или иного отчетного периода) в полном объеме списывается на счет "Продажи".

Рассмотрим отражение при втором варианте выпуска продукции на бухгалтерских счетах, используя исходные данные для рассмотренного выше первого варианта.

91

1.Принимается к учету готовая продукция, выпущенная из производства, в плановой оценке в количестве 10 шт. общей суммой 1 000 руб.:

Д-т сч. "Готовая продукция" К-т сч. "Выпуск продукции"

2.Списана на продажу готовая продукция в количестве 7 шт. плановой стоимостью 700 руб.:

Д-т сч. "Продажи"

К-т сч. "Готовая продукция"

В конце месяца (другого отчетного периода), когда станет известна фактическая себестоимость выпущенной продукции, списываются фактические затраты по ее изготовлению.

3.Списываются фактические затраты по выпущенной из производства продукции (10 шт.) в сумме 900 руб.:

Д-т сч. "Выпуск продукции"

К-т сч. "Основное производство"

В конце месяца (другого отчетного периода) путем сопоставления дебетового и кредитового оборотов по счету "Выпуск продукции" выявляется экономия или перерасход, т.е. сравнивается соответственно фактическая и плановая себестоимость выпущенной из производства готовой продукции. При втором варианте выпуска продукция вся выявленная сумма разницы должна быть списана в дебет счета "Продажи" записью:

Д-т сч. "Продажи"

К-т сч. "Выпуск продукции" – при экономии – методом "красное сторно", при перерасходе – дополнительной записью.

4.Списывается разница между плановой и фактической себестоимостью выпущенной продукции в сумме 100 руб. методом "красное сторно":

Д-т сч. "Продажи"

К-т сч. "Выпуск продукции"

Таким образом, на конец отчетного периода при составлении бухгалтерского баланса готовая продукция будет отражена по соответствующей статье в плановой оценке.

Схематично перечисленные операции на счетах отражаются следующим образом:

92

|

"Готовая продукция" |

|

Д-т |

К-т |

|

|

|

|

S' |

– |

2) 700 |

1) 1 000 |

|

|

|

|

|

Д.О. 1 000 |

К.О. 700 |

|

S" 300 |

|

|

|

"Продажи" |

|

Д-т |

К-т |

|

|

|

|

2) |

700 |

|

4) |

100 |

|

|

|

|

Д.О. – |

К.О. – |

|

S" 600 |

|

|

|

|

|

"Выпуск продукции"

Д-т |

|

К-т |

|

|

|

|

|

3) |

900 |

1) 1 000 |

|

|

|

4) |

100 |

|

|

||

Д.О. 900 |

К.О. 900 |

||

S" – |

|

|

|

"Основное производство"

Д-т |

К-т |

|

|

|

|

S' 200 |

3) 900 |

|

Д.О. 700 |

|

|

|

|

|

Д.О. 700 |

К.О. 900 |

|

S" – |

|

|

|

|

|

Третий вариант. При данном варианте ведутся счета "Основное производство" и "Готовая продукция". Выполнение плана по себестоимости продукции определяется непосредственно на счете "Основное производство". И выявленная таким образом экономия или перерасход списывается непосредственно на счет "Готовая продукция": при экономии – методом "красное сторно", при перерасходе – дополнительной записью.

Вбухгалтерском учете это отражается следующим образом (возьмем исходные данные опять-таки 1-го варианта)

1. Принимается к учету готовая продукция в плановой оценке, выпущенная из производства, в количестве 10 шт. общей суммой 1 000 руб.:

Д-т сч. "Готовая продукция" К-т сч. "Основное производство"

2. Списана на продажу готовая продукция в количестве 7 шт. плановой стоимостью 700 руб.:

Д-т сч. "Продажи"

К-т сч. "Готовая продукция"

Вконце месяца или другого отчетного периода, когда станет известна фактическая себестоимость выпущенной продукции, списывается разница между фактическими и плановыми за-

93

тратами на ее изготовление.

3.Списывается разница между плановой и фактической себестоимостью по выпущенной продукции в сумме 100 руб. методом "красное сторно":

Д-т сч. "Готовая продукция" К-т сч. "Основное производство"

4.Списывается разница между плановой и фактической себестоимостью в части проданной готовой продукции в сумме 70 руб. методом "красное сторно":

Д-т сч. "Продажи"

К-т сч. "Готовая продукция"

Таким образом, на конец отчетного периода при составлении бухгалтерского баланса готовая продукция будет отражена по фактической себестоимости.

Схематически это выглядит так:

|

"Готовая продукция" |

||||

Д-т |

|

К-т |

|||

|

|

|

|

|

|

S' |

– |

2) |

700 |

|

|

1) 1 000 |

|

4) |

70 |

|

|

3) |

100 |

|

|

|

|

Д.О. 1 000 |

К.О. 630 |

||||

S" 270 |

|

|

|

||

"Основное производство" |

|||||

Д-т |

|

К-т |

|||

|

|

|

|

||

S' 200 |

|

1) 1 000 |

|

||

Д.О. 700 |

|

3) 100 |

|

||

|

|

|

|

||

Д.О. 700 |

|

К.О. 900 |

|

||

S" – |

|

|

|

|

|

|

|

|

|

|

|

|

"Продажи" |

Д-т |

К-т |

2)700

4)70

Д.О. 630 S'' 630

6.8. Методика учета процесса продаж

94

Продажа продукции является третьей завершающей стадией кругооборота средств. Процесс продаж представляет собой совокупность операций, в результате которых произведенная предприятием готовая продукция реализуется другому предприятию – покупателю, а за полученную продукцию последний уплачивает договорную стоимость.

В основную задачу учета продаж входит определение фактического объема продаж и выявление финансового результата.

Операции по продаже продукции подразделяются на два этапа. Первый этап – отгрузка продукции; второй этап – ее оплата. Факт отгрузки готовой продукции наступает в момент ее отпуска со склада и передаче соответствующей документации покупателю, факт оплаты – в момент поступления денег за реализованную продукцию. Эти моменты на предприятии, как правило, не совпадают.

Промежуточным этапом является начисление долга покупателю. Перечисленные элементы процесса продаж в учете строго разграничиваются.

Предприятие, как правило, несет расходы, связанные с продажей готовой продукции, к которым относятся: транспортные расходы предприятия-продавца до места сдачи продукции покупателю, погрузка, разгрузка, упаковка, расходы на рекламу

ит.п. Для учета таких расходов, которые называются коммерческими, открывается отдельный счет – "Расходы на продажу", по дебету которого учитываются расходы, связанные с хранением

исбытом готовой продукцией, а по кредиту осуществляется их списание в дебет счета "Продажи".

Таким образом, для учета операций по продаже готовой продукции выделяется операционный сопоставительный счет "Продажи". На данном счете отражается одно и то же количество реализованной продукции. Но по дебету учитывается полная фактическая себестоимость реализованной продукции, а по кредиту – выручка от продажи.

По дебету счета "Продажи" накапливаются все расходы предприятия, относящиеся к продаже продукции:

1)Производственная себестоимость готовой продукции. Причем сначала записывается плановая себестоимость, а затем плановая стоимость доводится до фактической, путем списания

95

на счет "Продажи" разницы между плановой и фактической себестоимостью продукции в корреспонденции:

а) при первом варианте выпуска продукции: Д-т сч. "Продажи"

К-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

б) при втором варианте выпуска продукции: Д-т сч. "Продажи"

К-т сч. "Выпуск продукции"

в) при третьем варианте на списание отклонений составляется запись:

Д-т сч. "Продажи"

К-т сч. "Готовая продукция"

Для всех трех вариантов если наблюдается экономия, то корреспонденция составляется методом "красное сторно", если перерасход – то дополнительной записью.

2)Расходы по сбыту, относящиеся к проданной продукции.

3)Налог на добавленную стоимость по проданной продук-

ции.

4) Условно-постоянные расходы при списании накладных расходов (маржинальное калькулирование).

По кредиту счета "Продажи" учитывается выручка от реализованной готовой продукции.

Сопоставляя дебетовый и кредитовый обороты, определяют финансовый результат от продажи продукции. Если дебетовый оборот превышает кредитовый, то разница означает убыток, который списывается:

Д-т сч. "Прибыли и убытки" К-т сч. ''Продажи"

Если дебетовый оборот окажется меньше кредитового, то разница означает прибыль, которая списывается в корреспонденции:

Д-т сч. "Продажи"

К-т сч. "Прибыли и убытки"

На бухгалтерских счетах операции, характеризующие процесс продаж, отражаются следующим образом:

1. Списывается плановая себестоимость отгруженной (реализованной) в адрес покупателя готовой продукции в сумме 600 руб.:

96

Д-т сч. "Продажи"

К-т сч. "Готовая продукция"

2.Начислено транспортной организации за доставку продукции, ее погрузку и разгрузку 120 руб.:

Д-т сч. "Расходы на продажу"

К-т сч. "Расчеты с разными дебиторами и кредиторами"

3.Отражена выручка за проданную продукцию (начислен долг покупателю) в сумме 1 100 руб.:

Д-т сч. "Расчеты с покупателями и заказчиками" К-т сч. "Продажи"

4.Начислен налог на добавленную стоимость – 100 руб.:

Д-т сч. "Продажи"

К-т сч. "Расчеты по налогам и сборам"

5. Доводится плановая себестоимость реализованной продукции до фактической (при первом варианте выпуска продукции

– перерасход) в сумме 67 руб. (100 / 900 * 600): Д-т сч. "Продажи"

К-т сч. "Разница между плановой и фактической себестоимостью готовой продукции"

6. Списываются расходы на продажу в размере 120 руб.: Д-т сч. "Продажи"

К-т сч. "Расходы на продажу"'

8.Выводится финансовый результат от продажи продукции

всумме 213 руб. (прибыль):

Д-т сч. "Продажи"

К-т сч. "Прибыли и убытки"

9. Погашена задолженность покупателя в полном объеме путем перечисления на расчетный счет денежных средств – 1100 руб.:

Д-т сч. "Расчетные счета"

К-т сч. "Расчеты с покупателями и заказчиками"

Схематично операции процесса продаж отражаются так:

|

|

|

|

|

|

|

97 |

|

|

|

|

|

|

"Готовая продукция" |

|

|

"Продажи" |

||||||||

Д-т |

|

|

К-т |

|

Д-т |

|

К-т |

|||||

S' 900 |

1) |

600 |

|

|

|

|

1) |

600 |

3) 1 100 |

|

||

|

|

|

|

|

|

|

4) |

100 |

|

|

|

|

|

|

|

|

|

|

|

5) |

67 |

|

|

|

|

Д.О. – |

К.О. 600 |

|

|

|

|

|

|

|||||

|

|

|

6) 120 |

|

|

|

||||||

S" 300 |

|

|

|

|

|

7) 213 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Д.О. 1 100 |

К.О. 1 100 |

|

||

|

|

|

|

|

|

|

|

S" – |

|

|

|

|

"Разница между плановой и |

|

|

|

|

|

|

||||||

фактической себестоимостью |

|

|

"Расходы на продажу" |

|||||||||

Д-т |

готовой продукции" |

К-т |

|

Д-т |

|

К-т |

||||||

S' 100 |

5) |

67 |

|

|

|

|

2) |

120 |

6) |

120 |

|

|

|

|

|

|

|

|

|

|

|

||||

Д.О. 100 |

К.О. 67 |

|

|

|

|

Д.О. 120 |

К.О. 120 |

|||||

S" 33 |

|

|

|

|

|

|

S" – |

|

|

|

||

|

|

|

|

|

|

|||||||

"Расчеты с разными дебиторами |

|

"Расчеты с покупателями |

||||||||||

Д-т |

и кредиторами" |

К-т |

|

Д-т и заказчиками" К-т |

||||||||

|

|

2) |

120 |

|

|

|

|

3) 1 100 |

8) |

1 100 |

|

|

|

|

|

|

|

|

|

|

|

||||

Д.О. – |

К.О. 120 |

|

|

|

|

Д.О. 1 100 |

К.О. 1 100 |

|||||

|

|

S" 120 |

|

|

|

|

S" – |

|

|

|

||

"Расчеты по налогам и сборам" |

|

|

"Прибыли и убытки" |

|||||||||

Д-т |

|

|

К-т |

|

Д-т |

|

К-т |

|||||

|

|

4) |

100 |

|

|

|

|

|

|

7) |

213 |

|

|

|

|

|

|

|

|

|

|

||||

Д.О. – |

К.О. 100 |

|

|

|

|

Д.О. – |

К.О. 213 |

|||||

|

|

S" 200 |

|

|

|

|

|

|

S" 213 |

|||

Д-т |

"Расчетные счета" |

К-т |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

S' 1 000 |

|

|

|

|

|

|

|

|

|

|

|

|

8) 1 100 |

|

|

|

|

|

|

|

|

|

|

|

|

Д.О. 1 100 |

|

|

|

|

|

|

|

|

|

|

|

|

S" 2 100 |

|

|

|

|

|

|

|

|

|

|

|

|

98

ГЛАВА 7. КЛАССИФИКАЦИЯ СЧЕТОВ И ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

7.1.Значение классификации счетов

Вбухгалтерском учете применяется большое количество различных счетов. Это множество определяется количеством объектов учета. На каждом счете отражается информация только об однородных хозяйственных операциях, поэтому в практической учетной деятельности необходимо знать характеристику каждого отдельного счета.

Чтобы уяснить назначение и содержание бухгалтерских счетов необходимо провести их классификацию по однородным группам. С практической стороны значение классификации состоит:

во-первых, в том, что она способствует быстрейшему составлению учетных записей. Зная содержание счетов, бухгалтер затрачивает меньше времени на установление корреспонденции счетов;

во-вторых, в том что способствует определению оптимальной номенклатуры синтетических счетов (рабочего плана счетов) для использования на предприятиях, занимающихся различными видами деятельности.

Втеории бухгалтерского учета классификация счетов дает возможность более широкого познания всей совокупности хозяйственных явлений и их связи с системой счетов. Общепризнанной является классификация по двум основным направлениям:

1) по экономическому содержанию;

2) по структуре и назначению.