Эконометрика

.pdf

|

Коэффиц- |

Стан- |

t-статис- |

P- |

Нижние |

Верхние |

|

иенты |

дартная |

тика |

Значение |

95% |

95% |

|

|

ошибка |

|

|

|

|

Y-пересечение |

102,5605062 |

1,056324 |

97,09187 |

1,34E-23 |

100,3212 |

104,7998 |

Переменная X 1 |

0,103350894 |

0,041834 |

2,470506 |

0,025119 |

0,014667 |

0,192035 |

Переменная X 2 |

2,597229942 |

0,881817 |

2,945315 |

0,009503 |

0,7278613 |

4,466599 |

Переменная X 3 |

13,92581958 |

0,980218 |

14,20685 |

1,72E-10 |

11,84785 |

16,00379 |

Таким образом, пригодная для целей прогнозирования модель записывается в следующем виде:

y102,56 0,10x1 2,59x2 13,92x3 .

11.Проверки обоснованности величины арендной платы, которую предприниматель желает назначить за свой отель

12.Расчет t-статистик по формуле (3.1.20)

tp1 |

|

162 161 |

1,96; |

tp2 |

|

165 161 |

7,84. |

|

|

||||||

|

0,51 |

|

|

0,51 |

|

||

12.1. Сравнение полученных t-статистик с табличным значением t0,975(16) 2,120 (см. Приложение) свидетельствует о том, что первая величина арендной платы незначимо отличается от средней прогнозируемой величины, а вторая – значимо. Следовательно, предприниматель, назначая арендную плату 165 тыс. руб. в год рискует в большей степени не найти арендаторов своего отеля, чем при установлении размера платы в 162тыс. руб. или в 161 тыс. руб., поскольку 165 тыс. руб. существенно превышает средний сложившийся уровень арендной платы трехзвездных отелей в данной курортной зоне.

1.2.3. Задания для самостоятельной работы

Задание 1.2.3.1. В табл. 1.2.3.1 представлены данные о производительности труда, фондоотдаче и уровне рентабельности пятнадцати предприятий. Используя матричную форму метода наименьших квадратов, по данным этой таблицы рассчитайте:

1)коэффициенты регрессии;

2)стандартные ошибки коэффициентов регрессии;

3)множественный индекс корреляции;

4)скорректированное значение множественного коэффициента детерминации;

5)бетта-коэффициенты;

6)парные коэффициенты корреляции;

7)множественный коэффициент корреляции через бетакоэффициенты и парные коэффициенты корреляции;

8)дисперсионное отношение Фишера;

9)частные F-критерии для каждого фактора.

21

Т а б л и ц а 1.2.3.1

№ предприятияПроизводительность труда, руб. |

Фондоотдача, руб. |

Уровень рентабельности, % |

|

1 |

7343 |

1,08 |

20,1 |

2 |

3991 |

1,05 |

12,9 |

3 |

5760 |

0,99 |

18,0 |

4 |

3000 |

1,02 |

11,7 |

5 |

5241 |

0,98 |

17,9 |

6 |

4500 |

1,04 |

16,8 |

7 |

4300 |

1,03 |

15,6 |

8 |

3212 |

1,10 |

14,3 |

9 |

6743 |

1,03 |

18,1 |

10 |

5234 |

0,89 |

17,8 |

11 |

2500 |

0,78 |

13,0 |

12 |

3930 |

0,99 |

14,2 |

13 |

14333 |

1,43 |

24,2 |

14 |

6980 |

1,03 |

20,0 |

15 |

6740 |

1,05 |

19,3 |

Задание 1.2.3.2. Руководство крупной компании ЗАО «Надежная связь», предоставляющая услуги мобильной и стационарной телефонной связи, а также осуществляющая продажу телефонных аппаратов, планирует в следующем квартале расширить свой бизнес, освоив за счет прибыли компании новую рыночную нишу – предоставление Интернет-услуг в собственном Интернет-салоне. Получите прогнозные оценки прибыли компании в следующем квартале для того, чтобы у руководства сложилось представление о возможном размере финансового обеспечения этого бизнес-плана. Для построения прогнозной модели множественной регрессии воспользуйтесь данными табл. 1.2.3.2. Прогнозные оценки факторов, влияющие на прибыль компании, необходимо получить с помощью трендовых моделей.

|

|

|

|

Т а б л и ц а 1.2.3.2 |

|

|

|

|

|

Квар- |

Прибыль |

Общее число |

Выручка за |

Затраты на поддержание и |

компании, |

абонентов |

мобильный |

обновление программного |

|

тал |

тыс. руб. |

компании |

трафик, тыс. руб. |

обеспечения, руб. |

|

||||

|

|

|

|

|

1 |

10500 |

17075 |

7670 |

3200 |

2 |

12128 |

18014 |

7993 |

3460 |

3 |

12160 |

18642 |

8281 |

3500 |

4 |

13890 |

19253 |

8746 |

3750 |

5 |

13445 |

19809 |

9040 |

4260 |

6 |

12123 |

20394 |

9310 |

4870 |

7 |

13675 |

20891 |

9555 |

4880 |

8 |

13823 |

21398 |

9800 |

5680 |

9 |

14464 |

21891 |

10045 |

5720 |

10 |

15123 |

22386 |

10290 |

5830 |

11 |

14780 |

22876 |

10536 |

5940 |

12 |

14865 |

23312 |

10781 |

6890 |

22

13 |

15092 |

23897 |

11026 |

7550 |

14 |

25764 |

34144 |

19263 |

8340 |

15 |

40623 |

51890 |

29709 |

10120 |

16 |

46798 |

59644 |

34270 |

12230 |

17 |

45846 |

61645 |

34571 |

12470 |

18 |

48124 |

63734 |

35278 |

14890 |

19 |

49383 |

68521 |

36079 |

16240 |

20 |

50920 |

69123 |

37542 |

16710 |

21 |

51220 |

70165 |

38906 |

17560 |

22 |

52087 |

71233 |

39244 |

18430 |

Задание 1.2.3.3. Экономисту-аналитику одной крупной компании было поручено указать обоснованный размер заработной платы руководителя будущего филиала этой компании. Ожидаемый объем среднемесячных продаж филиала составит 6500 тыс. у.е. Возраст сотрудника, который, как планируется, должен занять пост руководителя, – 45 лет, он имеет законченное высшее образование, а срок работы в должности директора другого филиала компании – 3 года. С целью решения поставленной задачи экономист-аналитик решил сначала изучить опыт других компаний, собрав сведения представленные в табл. 1.2.3.3, в которой за y обозначена среднемесячная заработная плата руководителей, у.е.; за x1– возраст, лет; за x2 – образование (0 – нет высшего образование, 1 – незаконченное высшее, 2 – высшее); за x3 – срок работы в должности руководителя, лет; за x4– годовой объем продаж компании, тыс. у.е.

Т а б л и ц а 1.2.3.3

Ком- |

y |

x1 |

x2 |

x3 |

x4 |

Ком- |

y |

x1 |

x2 |

x3 |

x4 |

пания |

пания |

||||||||||

1 |

453 |

43 |

0 |

26 |

872 |

16 |

1 652 |

60 |

2 |

14 |

12 949 |

2 |

1 948 |

55 |

2 |

23 |

1 227 |

17 |

782 |

49 |

1 |

9 |

5 061 |

3 |

1 735 |

57 |

2 |

15 |

1 712 |

18 |

613 |

46 |

1 |

1 |

1 929 |

4 |

643 |

65 |

1 |

23 |

1 681 |

19 |

1 488 |

58 |

2 |

8 |

2 643 |

5 |

1 461 |

63 |

2 |

8 |

5 673 |

20 |

447 |

50 |

2 |

1 |

1 084 |

6 |

357 |

54 |

0 |

1 |

1 117 |

21 |

1 752 |

63 |

1 |

14 |

5 137 |

7 |

669 |

51 |

1 |

2 |

1 475 |

22 |

2 497 |

64 |

0 |

30 |

844 |

8 |

2 094 |

63 |

2 |

8 |

10 818 |

23 |

768 |

60 |

1 |

8 |

2 097 |

9 |

597 |

57 |

0 |

23 |

2 686 |

24 |

2 342 |

71 |

2 |

34 |

835 |

10 |

889 |

56 |

1 |

5 |

220 |

25 |

3 409 |

73 |

1 |

30 |

14 021 |

11 |

514 |

47 |

0 |

3 |

661 |

26 |

2 244 |

64 |

2 |

5 |

4 451 |

12 |

466 |

48 |

1 |

2 |

1 539 |

27 |

601 |

59 |

2 |

5 |

1 911 |

13 |

2 833 |

50 |

2 |

14 |

11 663 |

28 |

1 554 |

61 |

1 |

17 |

1 435 |

14 |

427 |

54 |

1 |

15 |

2 366 |

29 |

462 |

57 |

0 |

11 |

1 314 |

15 |

1 856 |

62 |

2 |

3 |

4 864 |

30 |

587 |

55 |

0 |

5 |

2 301 |

23

Постройте модель множественной регрессии, отражающую зависимость среднемесячной зарплаты от указанных факторов, и оцените ее качество. Используя построенную модель, осуществите расчет заработной платы руководителя будущего филиала компании.

Задание 1.2.3.4. Исследуйте зависимость урожайности зерновых культур (ц/га) от следующих факторов сельскохозяйственного производства:

x1 – число тракторов на 100 га;

x2 – число зерноуборочных комбайнов на 100 га;

x3– число орудий поверхностной обработки почвы на 100 га;

|

x4 |

– количество удобрений, расходуемых на гектар (т/га); |

|||||||

|

x5 |

– количество химических средств защиты растений, расхо- |

|||||||

дуемых на гектар (ц/га). |

|

|

|

|

|

||||

|

Исходные данные для 20 районов области приведены в табл. |

||||||||

1.2.3.4. |

|

|

|

|

Т а б л и ц а 1.2.3.4 |

||||

|

|

|

|

|

|

|

|||

|

Районы |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

|

|

|

области |

|

|||||||

|

-1- |

|

-2- |

-3- |

-4- |

-5- |

-6- |

-7- |

|

|

1 |

|

9,7 |

1,59 |

0,26 |

2,05 |

0,32 |

0,14 |

|

|

2 |

|

8,4 |

0,34 |

0,28 |

0,46 |

0,59 |

0,66 |

|

|

3 |

|

9,0 |

2,53 |

0,31 |

2,46 |

0,30 |

0,31 |

|

|

4 |

|

9,9 |

4,63 |

0,40 |

6,44 |

0,43 |

0,59 |

|

|

5 |

|

9,6 |

2,16 |

0,26 |

2,16 |

0,39 |

0,16 |

|

|

6 |

|

8,6 |

2,16 |

0,30 |

2,69 |

0,32 |

0,17 |

|

|

7 |

|

12,5 |

0,68 |

0,29 |

0,73 |

0,42 |

0,23 |

|

|

8 |

|

7,6 |

0,35 |

0,26 |

0,42 |

0,21 |

0,08 |

|

|

9 |

|

6,9 |

0,52 |

0,24 |

0,49 |

0,20 |

0,08 |

|

|

10 |

|

13,5 |

3,42 |

0,31 |

3,02 |

1,37 |

0,73 |

|

|

11 |

|

9,7 |

1,78 |

0,30 |

3,19 |

0,73 |

0,17 |

|

|

12 |

|

10,7 |

2,40 |

0,32 |

3,30 |

0,25 |

0,14 |

|

|

13 |

|

12,1 |

9,36 |

0,40 |

11,51 |

0,39 |

0,38 |

|

|

14 |

|

9,7 |

1,72 |

0,28 |

2,26 |

0,82 |

0,17 |

|

|

15 |

|

7,0 |

0,59 |

0,29 |

0,60 |

0,13 |

0,35 |

|

|

16 |

|

7,2 |

0,28 |

0,26 |

0,30 |

0,09 |

0,15 |

|

|

17 |

|

8,2 |

1,64 |

0,29 |

1,44 |

0,20 |

0,08 |

|

|

18 |

|

8,4 |

0,09 |

0,22 |

0,05 |

0,43 |

0,20 |

|

|

19 |

|

13,1 |

0,08 |

0,25 |

0,03 |

0,73 |

0,20 |

|

|

20 |

|

8,7 |

1,36 |

0,26 |

0,17 |

0,99 |

0,42 |

|

Задание 1.2.3.5. Торговое предприятие «Альянс» имеет сеть, состоящую из 12 магазинов, информация о деятельности которых представлена в табл. 1.2.3.5. Постройте:

1) диаграммы рассеяния годового товарооборота (y) в зависимости от торговой площади (x1) и среднего числа посетителей в

24

день (x2 ) и определите форму связи между результирующим показателем и каждым из этих факторов; 2) двухфакторное регрессионное уравнение, отражающее зави-

симость переменной y от соответствующих факторов x1 и x2 . Оцените:

1)качество построенного уравнения;

2)частные коэффициенты эластичности годового товарооборота от торговой площади и от среднего числа посетителей.

Та б л и ц а 1.2.3.5

№ мага- |

Годовой товарообо- |

Торговая площадь, |

Среднее число посетите- |

зина |

рот, млн. руб. |

тыс. кв.м. |

лей в день, тыс. чел. |

1 |

19,76 |

0,24 |

8,25 |

2 |

38,09 |

0,31 |

10,24 |

3 |

40,95 |

0,55 |

9,31 |

4 |

41,08 |

0,48 |

11,01 |

5 |

56,29 |

0,78 |

8,54 |

6 |

68,51 |

0,98 |

7,51 |

7 |

75,01 |

0,94 |

12,36 |

8 |

89,05 |

1,21 |

10,81 |

9 |

91,13 |

1,29 |

9,89 |

10 |

91,26 |

1,12 |

13,72 |

11 |

99,84 |

1,29 |

12,27 |

12 |

108,55 |

1,49 |

13,92 |

Задание 1.1.3.5. Данные о доходностях рискованных активов трех видов, доходностях рыночного индекса акций и величинах безрисковой процентной ставки последовательно за 12 мес. приведены в табл. 1.1.3.4. Оцените коэффициенты линейных регрессий ztj rjt rft , j 1,2,3 по ztI rIt rft и найдите значения всех по-

казателей, используемых для тестирования моделей.

|

|

|

|

|

|

Т а б л и ц а 1.1.3.4 |

|

t |

rft |

, % |

rIt , % |

r1t , % |

r2t , % |

|

r3t , % |

1 |

6 |

|

18,3 |

18,0 |

31,2 |

|

37,7 |

2 |

6 |

|

12,0 |

21,3 |

8,9 |

|

21,8 |

3 |

4 |

|

6,4 |

-0,1 |

9,5 |

|

14,6 |

4 |

5 |

|

9,5 |

6,6 |

9,6 |

|

36,9 |

5 |

4 |

|

8,4 |

7,2 |

7,7 |

|

3,3 |

6 |

4 |

|

8,5 |

1,2 |

14,8 |

|

-15,6 |

7 |

3 |

|

-3,8 |

-6,0 |

8,4 |

|

-7,0 |

8 |

2 |

|

-0,1 |

0,8 |

-1,0 |

|

-9,5 |

9 |

4 |

|

7,5 |

5,1 |

5,5 |

|

9,6 |

10 |

5 |

|

11,2 |

17,7 |

15,8 |

|

0,3 |

11 |

4 |

|

6,5 |

11,5 |

7,8 |

|

14,6 |

12 |

4 |

|

2,8 |

3,1 |

5,3 |

|

11,9 |

25

2. МУЛЬТИКОЛЛИНЕАРНОСТЬ ФАКТОРОВ

2.1. Расчетные формулы

2.1.1. Ридж-оценки вектора коэффициентов регрессии bˆ XX I 1Xy,

где [ ; ] (как правило, 0,1; 0,4).

2.1.2. Стандартная ошибка Sbˆk k -ой ридж-оценки коэффици-

ента регрессии, равная корню квадратному из соответствующего диагонального элемента ковариационной матрицы векторной оценки

|

|

|

Sˆ ˆ |

|

1 |

, |

|

|

|

|

X X I |

||||

|

|

|

b |

|

|

|

|

|

|

|

|

|

|

|

|

где |

ˆ2 |

|

e e |

|

рассчитывается по остаткам |

||

|

|||||||

n m 1

e y Xbˆ .

2.2. Решение типовых задач

Задание 2.2.1. Руководство одного из крупнейших коммерческих банков ОАО «Александрит» ищет пути уменьшения расходов, связанных с основным видом деятельности – размещением вкладов физических лиц. С этой целью было решено проанализировать, в какой мере среднеквартальное число клиентов (y) определяется величиной затрат на рекламу x1 и суммой расходов на связи с общественностью x2 . Данные об этих показателях за последние 20 кварталов представлены в табл. 2.2.1.

Т а б л и ц а 2.2.1

t |

y |

x1 |

x2 |

t |

y |

x1 |

x2 |

1 |

21 |

11,2 |

42 |

11 |

114 |

63 |

236,25 |

2 |

27 |

15,4 |

57,75 |

12 |

123 |

68,6 |

257,25 |

3 |

30 |

16 |

60 |

13 |

138 |

76 |

285 |

4 |

45 |

25 |

93,75 |

14 |

139 |

77 |

288,75 |

5 |

58 |

32,2 |

120,75 |

15 |

141 |

78,2 |

293,25 |

6 |

60 |

34 |

127,5 |

16 |

135 |

75 |

281,25 |

7 |

69 |

38,6 |

144,75 |

17 |

146 |

81 |

303,75 |

8 |

75 |

41 |

153,75 |

18 |

149 |

82,8 |

310,5 |

9 |

92 |

51,2 |

192 |

19 |

158 |

87 |

326,25 |

10 |

105 |

58,4 |

219 |

20 |

167 |

92,4 |

346,5 |

Решение с помощью табличного процессора Excel 1. Ввод исходных данных.

26

2. Построение регрессионного уравнения с использованием «Пакета анализа» (рис. 2.2.1).

Ри с. 2.2.1. Диалоговое окно инструмента «Регрессия»

3.Полученный результат позволяет выдвинуть гипотезу о наличии эффекта мультиколлинеарности.

3.1.Формирование матрицы X X с помощью функций

ТРАНСП и МУМНОЖ

|

74283,20 |

278562,00 |

|

|

XX |

|

|

. |

|

|

|

278562,00 |

1044607,50 |

|

|

|

|

||

3.2. Вычисление определителя матрицы (X X) с помощью функции МОПРЕД и по формуле

74283,2 1044607,50 278562 278562 0.

Равенство определителя нулю говорит о наличии явления мультиколлинеарности в строгом смысле. Следовательно, необходимо исключить один из факторов и перестроить модель заново.

4.Построение регрессионной модели с единственным фактором – расходами на связи с общественностью (см. Вывод итогов 2.2.1).

27

ВЫВОД ИТОГОВ 2.2.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

|

Множественный R |

0,999897 |

|

|

|

|

|

|

R-квадрат |

0,999793 |

|

|

|

|

|

|

Нормированный R- |

|

|

|

|

|

|

|

квадрат |

0,999782 |

|

|

|

|

|

|

Стандартная ошибка |

0,70675 |

|

|

|

|

|

|

Наблюдения |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

||

Регрессия |

1 |

43487,81 |

43487,81 |

87063,55 |

1,28E-34 |

|

|

Остаток |

18 |

8,99091 |

0,499495 |

|

|

|

|

Итого |

19 |

43496,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффи- |

Стандартная |

t- |

P-Значе- |

Нижние |

Верхние |

|

|

циенты |

ошибка |

статис- |

ние |

95% |

|

95% |

|

|

|

тика |

|

|

|

|

Y-пересечение |

-0,05655 |

0,372888 |

-0,15166 |

0,881139 |

-0,83996 |

0,726857 |

|

Переменная X 1 |

0,481433 |

0,001632 |

295,0653 |

1,28E-34 |

0,478005 |

0,484861 |

|

Таким образом, построенная модель имеет вид

yˆt 0,06 0,48x1t .

Высокое значение коэффициента корреляции свидетельствует о существенной взаимосвязи моделируемого показателя с фактором. Сравнение расчетного значения F -критерия с табличным

F0,95 1,19 4,38 позволяет сделать вывод об адекватности построенной модели. Сравнение расчетных значений t-статистик с табличным t0,95 19 2,093 говорит о значимости включенного в модель фактора x1.

Задание 2.2.2. Известно, что стоимость выпуска газеты в значительной степени определяется величиной типографских расходов. Для того чтобы иметь возможность воздействовать на эту стоимость, издатели наиболее популярных газет решили изучить факторы, определяющие сумму годовых затрат на печать газет, и оценить степень их влияния. С этой целью для 20 городов России были собраны данные о годовых расходах на печать (y, млн. руб.), объемах розничной продажи газет в городе (млн. руб.) и количества семей в городе (в тысячах). Заметим, что для факторов были взяты их логарифмы (x1 и x2 , соответственно) с целью уменьшения разброса данных, а следовательно, и упрощения их обработки. Все эти данные представлены в табл. 2.2.2. Постройте модель множественной регрессии, отражаю-

28

щую зависимость среднегодовых расходов на издание газеты от соответствующих факторов.

Решение с помощью табличного процессора Excel

1. |

Ввод исходных данных. |

|

|

Т а б л и ц а 2.2.2 |

||||||

|

|

|

|

|

|

|

|

|||

№ п.п. |

|

y |

x |

x |

2 |

№ п.п. |

y |

x |

x |

2 |

|

|

|

1 |

|

|

|

1 |

|

||

1. |

|

2,8 |

4,4 |

3,00 |

11. |

2,7 |

4,24 |

2,89 |

||

2. |

|

2,3 |

3,68 |

2,51 |

12. |

2,9 |

4,72 |

3,22 |

||

3. |

|

2,5 |

3,92 |

2,67 |

13. |

3,3 |

5,28 |

3,6 |

||

4. |

|

2,7 |

4,32 |

2,94 |

14. |

2,7 |

4,24 |

2,89 |

||

5. |

|

2,6 |

4,24 |

2,89 |

15. |

1,8 |

3,04 |

2,07 |

||

6. |

|

2,4 |

3,76 |

2,56 |

16. |

1,9 |

3,12 |

2,13 |

||

7. |

|

3,5 |

5,52 |

3,76 |

17. |

2,2 |

3,6 |

2,46 |

||

8. |

|

2,1 |

3,36 |

2,29 |

18. |

2,3 |

3,68 |

2,51 |

||

9. |

|

1,9 |

3,04 |

2,07 |

19. |

3,6 |

5,76 |

3,92 |

||

10. |

|

3,8 |

5,92 |

4,03 |

20. |

2,2 |

3,6 |

2,45 |

||

|

|

|

|

|

|

|

|

|

|

|

2. Построение регрессионного уравнения с использованием «Пакета анализа» (см. Вывод итогов 2.2.2) и анализ полученных результатов.

ВЫВОД ИТОГОВ 2.2.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

Множественный R |

0,997299 |

|

|

|

|

|

R-квадрат |

0,994606 |

|

|

|

|

|

Нормированный R-квадрат |

0,993972 |

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

ошибка |

0,044773 |

|

|

|

|

|

Наблюдения |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

|

|

|

5,26E- |

|

Регрессия |

2 |

6,283922 |

3,141961 |

1567,374 |

20 |

|

Остаток |

17 |

0,034078 |

0,002005 |

|

|

|

Итого |

19 |

6,318 |

|

|

|

|

|

Коэффи- |

Стандарт- |

t-статис- |

P-Значе- |

Ниж- |

Верхние |

|

циенты |

ная ошибка |

тика |

ние |

ние 95% |

95% |

|

|

|

|

|

- |

|

Y-пересечение |

-0,10201 |

0,052759 |

-1,93359 |

0,069992 |

0,21333 |

0,009298 |

|

|

|

|

|

- |

|

Переменная X 1 |

2,653207 |

2,446084 |

1,084675 |

0,293209 |

2,50759 |

7,814002 |

|

|

|

|

|

- |

|

Переменная X 2 |

-2,93956 |

3,595708 |

-0,81752 |

0,424942 |

10,5258 |

4,646732 |

29

Анализ вывода итогов 2.2.2 свидетельствует о том, что полученные стандартные ошибки значительно больше самих расчетных коэффициентов. Коэффициенты при факторах x1 и x2 незначимы, так как для них P-значения больше 0,05. В то же время сравнение расчетного значения F -критерия с табличным F0,95 (2, 17) = 3,59 позволяет сделать вывод об адекватности рассматриваемой модели.

Коэффициенты корреляции говорят о существенной взаимосвязи моделируемого показателя с факторами (см. табл. 2.2.3, полученную в результате выполнения действий, указанных на рис. 2.2.2). Одной из причин противоречивости результатов модели является тесная взаимосвязь между факторами. Все эти факты говорят о том, что изучаемая модель требует более детального анализа.

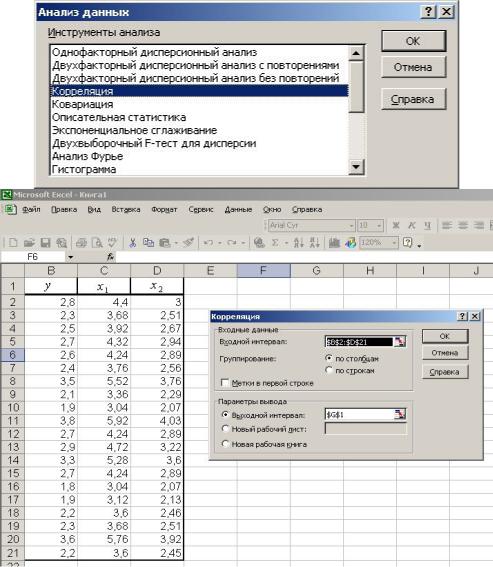

Р и с. 2.2.2. Построение корреляционной матрицы с помощью пакета «Анализ данных» MS Excel

30