Влияние управления оборотными средствами на конечные результаты хозяйственной деятельности предприятия

Под управлением оборотными средствами понимается нормирование и их эффективное использование.

Эффективность управления оборотными средствами предприятия оказывает большое влияние на результаты его финансово-хозяйственной деятельности.

С одной стороны, необходимо более рационально использовать имеющиеся оборотные ресурсы. Прежде всего, речь идет об оптимизации производственных запасов, сокращении незавершенного производства, совершенствовании форм расчета. С другой стороны, обеспечить ускорение оборачиваемости оборотных средств.

Кроме того, в настоящее время предприятие имеет возможность выбирать разные варианты списания затрат на себестоимость, определения выручки от реализации продукции (работ, услуг) для целей налогообложения и др.

Устойчивая тенденция к расширению многообразия выпускаемой продукции и усиление конкуренции на рынке обусловливает необходимость все большей ориентации производства на требования потребителя: сокращение времени использования и поставки заказов, высокое качество товара по низкой цене. Реализация отмеченных требований побуждает производителей продукции быстро перестраиваться на выпуск новой продукции, не накапливая запаса готовой продукции и комплектующих.

Обеспечение такой гибкости производства возможно при условии выработки новой стратегии разработки изготовления и распределения готовой продукции, позволяющей сократить производственный цикл, сохраняя высокое качество изделий. Отвечающая этим требованиям стратегия реализуется в концепции производственной логистики.

Логистика позволяет расширить область организации производства, включив в нее не только процессы преобразования материальных ресурсов, но и закупки и распределения, т.е. перейти от организации производственных процессов к организации материальных потоков и выполнению заказов.

Логистический подход к организации производства позволит разработать замкнутую систему формирования и управле ния материальными потоками и обеспечить координацию работы всех служб и подразделений, участвующих в продвижении материалов от конкретного источника до потребителя в процессе выполнения заказа.

Материальный поток как объект организации производства образует совокупность ресурсов всех наименований, находящихся на протяжении от источника получения до потребителя готовой продукции в пределах определенного временного интервала. В случае, если поток отнесен к заданному моменту времени, он переходит в свою противоположность — запас.

В процессе организации достигается взаимоувязка материальных потоков и обеспечиваются условия для их оптимального (экономически целесообразного) взаимодействия товародвижения.

Процесс товародвижения образуется из множества элементарных потоков, составляющих логистические цепи. К главным звеньям цепи относятся: поставщики материалов, сырья и полуфабрикатов; склады для хранения закупаемых материалов, сырья и полуфабрикатов; производственные (цеховые) склады и склады готовой продукции; транспорт; производственные подразделения и службы материально-технического снабжения и сбыта; потребители готовой продукции. Каждый элемент логистической цепи несет на себе определенные функции.

Одним из существенных элементов являются склады. Необходимость складов появляется в процессе производства, когда имеются большие интервалы в поступлении материалов. Образуемые запасы создают условия для равномерной работы предприятия и позволяют быстро реагировать на изменение спроса.

Задачи организации материальных потоков сводятся к определению количества, типа складских помещений, их территориального расположения. Это находится в прямой зависимости от определения оптимальной величины норматива оборотных средств, их составляющих и экономит не только текущие, но и капитальные затраты.

Управление оборотными средствами включает определение оптимальной величины их норматива.

Таким образом, предприятие в случае эффективного управления оборотными средствами может добиться рационального экономического состояния и финансовой устойчивости.

Вопросы для проверки знаний

В чем состоит понятие «Оборотные средства»? Что к ним относится?

Классификация оборотных средств. Какова сущность состава и размещения, оборотных средств?

Каковы показатели оборотных средств, оценивающие деятельность предприятия? Методы их расчета.

Расскажите о мероприятиях лучшего использования оборотных средств, сущности и эффективности их высвобождения.

В чем состоит важнейший элемент управления оборотными средствами - их нормирование?

Какие этапы процесса нормирования оборотных средств вам известны?

В чем состоят методы нормирования оборотных средств?

Покажите виды и сущность запасов оборотных средств.

Каковы методы расчета производственного, текущего, страхового, транспортного запасов, запаса на стадии разгрузки, приемки, складирования, подготовки к производству?

В чем состоит нормирование незавершенного производства?

Как определяется норматив оборотных средств на запасные части для ремонта оборудования?

В чем состоит методика определения затрат на ремонты по системе планово-предупредительного ремонта на основе ремонтной сложности?

Дайте определение норматива оборотных средств на малоценный инструмент и быстро изнашивающиеся предметы.

Дайте определение норматива оборотных средств в расходах будущего периода.

Дайте определение норматива оборотных средств в готовой продукции.

В чем состоит управление оборотными средствами и влияние на конечные результаты хозяйственной деятельности предприятия?

Трудовые ресурсы и их использование. Система оплаты труда

Трудовые ресурсы — экономически активное, трудоспособное население, часть населения, обладающая физическими и духовными способностями для участия в трудовой деятельности (Трудовой кодекс РФ).

На предприятии самая многочисленная и основная категория производственного персонала — рабочие, работники, непосредственно занятые созданием материальных ценностей или работ по оказанию производственных услуг и перемещению грузов.

Рабочие подразделяются на основных и вспомогательных.

К основным рабочим относятся работники, непосредственно создающие продукцию.

К вспомогательным рабочим относятся рабочие, обслуживающие оборудование и рабочие места в производственных цехах, а также все рабочие вспомогательных цехов и хозяйств. В свою очередь, вспомогательные рабочие могут подразделяться на функциональные группы: транспортную, хозяйственную, складскую и т.д.

К группе служащих относятся такие категории работающих, как руководители, специалисты и собственно служащие.

К руководителям относятся работники, занимающие должности руководителей предприятий, их структурных подразделений и их заместители: директора, начальники, управляющие, менеджеры, главные специалисты.

К специалистам относятся работники, занятые инженерно-техническими, экономическими работами: инженеры, технологи, экономисты и т.д.

Служащие — работники, оформляющие документацию, делопроизводители, кассиры, табельщики и т.д.

Соотношение различных категорий работников характеризует структуру кадров (персонала).

Профессионально-квалификационная структура персонала складывается по принципу профессионального и квалификационного разделения труда.

Под профессией понимают вид трудовой деятельности, требующий определенных знаний и практических навыков. В пределах профессии выделяют специальности, требующие дополнительных знаний и навыков для выполнения работы на конкретном участке производства.

Работники каждой профессии и специалисты различаются уровнем квалификации.

Квалификация характеризует меру овладения данной профессией или специальностью и отражается в квалификационных (тарифных) разрядах, категориях.

Тарифные разряды и категории также являются показателями, характеризующими уровень сложности работ.

По уровню квалификации рабочие делятся на неквалифицированных, малоквалифицированных и высококвалифицированных.

Специалисты делятся на 1-ю, 2-ю, 3-ю категории и без категории.

Руководители подразделяются по структурам управления -линейные и функциональные, по звеньям управления - высшее, среднее и низшее.

Определение потребности в кадрах планируется раздельно по группам и категориям работающих.

К наиболее распространенным методам относятся:

по трудоемкости производственной программы;

по нормам обслуживания.

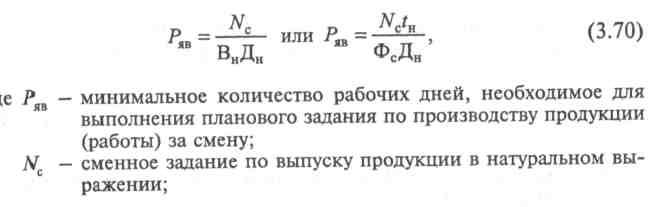

Первый метод используется при определении численности основных рабочих, занятых на нормируемых работах. Для этого рассчитывается их явочный и среднесписочный состав.

Среднесписочная численность работников определяется по формуле (Рыжова В.В. Комплексный технико-экономический анализ хозяйственной деятельности предприятия: учеб. пособие. - Екатеринбург, 2002.)

Структура кадров в процентах определяется по формуле

К трудовым ресурсам относится производительность труда и

рабочее время.

Производительность труда имеет два понятия:

выработка продукции, выпущенная в единицу времени одним работником;

трудоемкость — количество времени, затрачиваемое на единицу выпускаемой продукции.

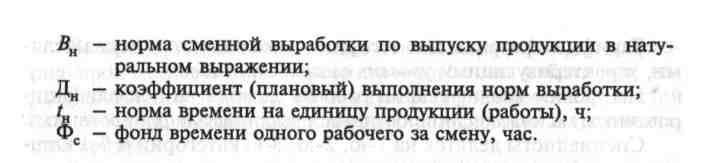

Выработка продукции рассчитывается по формуле

В зависимости от единицы измерения объема производства различают три метода определения выработки: натуральный, стоимостной и трудовой.

Натуральный метод — самый простой и достоверный метод, когда объем выработанной продукции исчисляется в натуральных единицах (тоннах, метрах, штуках). Натуральные показатели позволяют видеть состав производимой или реализованной продукции по видам, сортам. Но измерять производительность труда с помощью натуральных показателей можно лишь в рамках отдельных видов продукции или работ.

Стоимостный метод заключается в том, что показатель производительности труда измеряется как соотношение произведенной продукции, выраженной в денежных единицах.

Трудовой метод — при научно-обоснованных нормах точно характеризует динамику производительности труда. На рабочих местах, в бригадах, на производственных участках, в цехах при выпуске разнообразной незавершенной продукции производительность труда определяется в нормо-часах (нормо-ч).

Трудоемкость в зависимости от состава трудовых затрат, от их роли в процессе производства учитывается технологическая (обслуживания производства), производственная (по технологическому процессу) и трудоемкость управления производством. По характеру и назначению затрат труда различают нормированную, фактическую и плановую трудоемкость.

По объему исчисления различают трудоемкость на операцию, деталь, изделие, товарную и валовую продукцию.

По месту приложения труда выделяют трудоемкость заводскую, цеховую, участковую, бригадную и рабочего места.

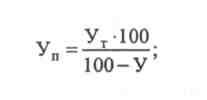

Существует взаимосвязь производительности труда и снижения трудоемкости продукции. Изменение каждого из этих показателей теснейшим образом взаимосвязано (Рыжова В.В. Указ. соч.):

![]()

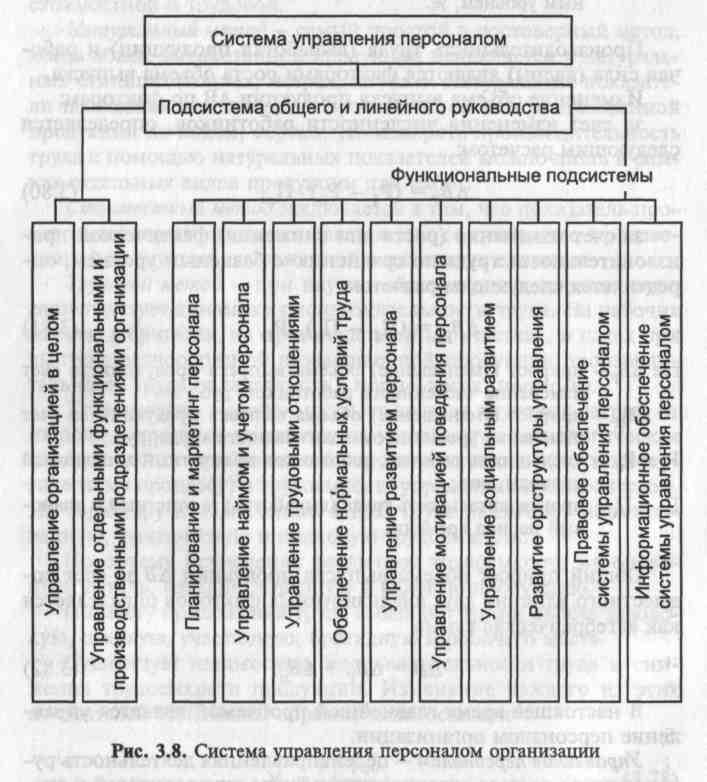

Управление персоналом — целенаправленная деятельность руководящего состава организации, а также руководителей и специалистов подразделений системы управления персоналом.

Эта деятельность заключается в планировании кадровой работы, проведении маркетинга персонала, определении кадрового потенциала и потребности организации в персонале. Технология управления персоналом организации охватывает широкий спектр функций от приема до увольнения кадров (рис. 3.8).

Система

управления персоналом организации —

система, в которой

реализуются функции управления

персоналом. Она включает

подсистему общего и линейного руководства,

а также ряд

функциональных подсистем, специализирующихся

на выполнении

функций.

Подсистема общего и линейного руководства осуществляет: управление организацией в целом, управление отдельными функциональными и производственными подразделениями. Функции этой подсистемы выполняют: руководитель организации, его заместители, руководители функциональных и производственных подразделений, их заместители, мастера, бригадиры.

Подсистема планирования и маркетинга персонала выполняет следующие функции: разработку кадровой политики и стратегии управления персоналом, анализ кадрового потенциала, анализ рынка труда, организацию кадрового планирования, планирование и прогнозирование потребности в персонале, организацию рекламы, поддержание взаимосвязи с внешними источниками, обеспечивающими организацию кадрами.

Подсистема управления и учета персонала осуществляет: организацию найма персонала, организацию собеседования, оценки, отбора и приема персонала, учет приема, перемещений, поощрений и увольнения персонала, профессиональную ориентацию и организацию рационального использования персонала, управление занятостью, делопроизводственное обеспечение системы управления персоналом.

Подсистема управления трудовыми отношениями проводит: анализ и регулирование групповых и личностных взаимоотношений, анализ и регулирование отношений руководства, управление производственными конфликтами и стрессами, социально-психологическую диагностику, соблюдение этических норм взаимоотношений, управление взаимодействием с профсоюзами.

Подсистема обеспечения нормальных условий труда выполняет такие функции, как соблюдение требований психофизиологии и эргономики труда, соблюдение требований технической эстетики, охраны труда и окружающей среды, военизированной охраны организации и отдельных должностных лиц.

Подсистема управления развитием персонала осуществляет: обучение, переподготовку и повышение квалификации, введение в должность и адаптацию новых работников, оценку кандидатов на вакантную должность, текущую периодическую оценку кадров, организацию рационализаторской и изобретательской деятельности, реализацию деловой карьеры и служебно-профессионального продвижения, организацию работы с кадровым резервом.

Подсистема управления мотивацией поведения персонала выполняет следующие функции: управление мотивацией трудового поведения, нормирование и тарификацию трудового процесса, разработку систем оплаты труда, разработку форм участия персонала в прибылях и капитале, разработку форм морального поощрения персонала, организацию нормативно-методического обеспечения системы управления персоналом.

Подсистема управления социальным развитием осуществляет: организацию общественного питания, управление жилищно-бытовым обслуживанием, развитием культуры и физического воспитания, обеспечение охраны здоровья и отдыха, обеспечение детскими учреждениями, управление социальными конфликтами и стрессами, организацию продажи продуктов питания и товаров народного потребления, организацию социального страхования.

Подсистема развития организационной структуры управления выполняет такие функции, как анализ сложившейся оргструктуры управления, проектирование новой оргструктуры управления, разработка штатного расписания, формирование новой оргструктуры управления, разработка и реализация рекомендаций по развитию стиля и методов руководства.

Подсистема правового обеспечения системы управления персоналом осуществляет: решение правовых вопросов трудовых отношений, согласование распорядительных и иных документов по управлению персоналом, решение правовых вопросов хозяйственной деятельности, проведение консультаций по юридическим вопросам.

Подсистема информационного обеспечения системы управления персоналом выполняет следующие функции: ведение учета и статистики персонала, информационное и техническое обеспечение системы управления персоналом, обеспечение персонала научно-технической информацией, организацию работы органов массовой информации организации, проведение патентно-лицензионной деятельности.

В зависимости от размеров организации состав подразделений будет меняться: в мелких организациях одно подразделение может выполнять функции нескольких подсистем, а в крупных функции каждой подсистемы, как правило, выполняет отдельное подразделение. На рис. 3.9 приведена схема современной организационной структуры системы управления персоналом крупной организации (Управление организацией: учебник / под ред. А.Г. Поршнева, З.П. Румянцевой, НА Соломатина. - 3-е изд. - М.: ИНФРА-М, 2008.).

Формы и системы оплаты труда. Действующая система оплаты труда основана на трех основных принципах:

предоставление предприятиям и организациям максимальной самостоятельности в вопросах оплаты труда при условии, что проведение всех мер по повышению оплаты труда осуществляется предприятиями за счет их собственных средств;

в целях социальной защиты работающих в период перехода к рыночным отношениям осуществляется государственная регламентация минимальной оплаты труда посредством сохранения тарифной системы, через введение минимального потребительского бюджета и индексации доходов населения;

устранение уравнительности в оплате труда и снятие ограничений ее роста, зависимость оплаты труда работников от количества и качества затраченного ими труда и конечных результатов работы коллектива.

Вопросы оплаты труда должны регулироваться рынком труда, т.е. практически спросом и предложением рабочей силы соответствующего качества.

На рис. 3.10 представлена взаимосвязь фонда потребления и средств, направленных на потребление (Рыжова В.В. Указ. соч.).

В Трудовом кодексе РФ (п. 4, ст. 12-158129 - ст. 158) даются основные понятия оплаты труда, гарантии государства по оплате труда, порядок исчисления заработной платы в различных производственных условиях.

В Налоговом кодексе РФ (гл. 25 ст. 255 II части,) дается перечень расходов по оплате труда.

Система оплаты труда — это способ соизмерения размера оплаты труда с его результатами (либо затратами).

Системы оплаты труда могут быть разными, но основными являются две и соответствуют двум основным способам учета затрат труда:

первый способ — это учет проработанного времени. При таком методе учета применяется повременная оплата труда;

второй способ - это учет количества произведенной работником работы, продукции надлежащего качества. В этом случае применяется сдельная оплата труда.

В целях стимулирования труда применяются системы: повременно-премиальная и сдельно-премиальная.

Выбор предприятием той или иной формы (системы) оплаты труда зависит от многих факторов, но в любом случае в современных условиях данная система должна отражать стоящие перед ним стратегические цели, управленческую философию его руководителей, а также учитывать находящиеся в его распоряжении ресурсы и материальные интересы работников. Критерием правильности выбора системы оплаты труда должна быть ее экономическая эффективность (Мазманова Б.Г. Управление оплатой труда: учеб. пособие. — М.: Финансы и статистика, 2001.).

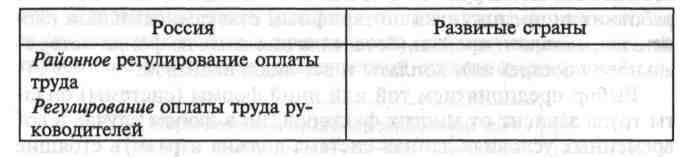

В табл. 3.9 представлены данные о видах государственного регулирования оплаты труда в России в сравнении с развитыми странами.

Повышение уровня оплаты труда как минимального, так и общего (наряду с увеличением социальных выплат и восстановлением сбережений) необходимо для увеличения совокупного спроса.

Для подъема экономики страны необходимы собственные инвестиции. Жесткое сдерживание повышения заработной платы не позволяет создавать накопления средств.

Человек должен полностью сам обеспечить себя и свою семью за счет заработка от своего собственного труда. Иначе это не рыночные отношения. Формируется новая модель расходов человека, строящаяся на платности, в том числе и всех социальных услуг. А это требует повышения уровня его доходов, и в первую очередь трудовых, т.е. повышения заработной платы.

Проведение налоговой системы также увязывается с повышением заработной платы. Высокие налоги заставили работодателей «уйти в тень», т.е. существует двойная бухгалтерия по заработной плате.

Обобщение передового опыта российских и зарубежных предприятий по стимулированию труда и внедрение его в практику хозяйственной деятельности предприятий.

Вопросы для проверки знаний

В чем смысл понятия «трудовые ресурсы»? Что к ним относится?

Каковы методики расчета кадров предприятия, рабочих, служащих, управленческого персонала?

В чем состоит понятие «производительность труда»? Каков порядок расчета?

Какова взаимосвязь между трудоемкостью и выработкой?

Какова роль трудоемкости в повышении выработки, эффективности производства?

Что такое управление персоналом?

Назовите подразделения, выполняющие функции по управлению персоналом.

Что такое система управления персоналом? Назовите состав подсистем и их основные функции.

Какие формы и системы оплаты труда вам известны?

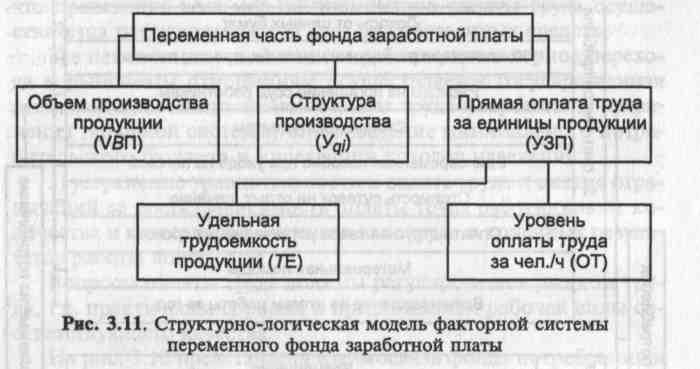

В чем состоит структурно-логическая модель факторной системы переменного фонда оплаты труда? Каковы направления управления сдельной оплаты труда?

Покажите структурно-логическую модель факторной системы повременной оплаты труда. Каковы направления управления повременной оплаты труда?

Какие подходы к регулированию оплаты труда в России вам известны?

Тема: Управление затратами на предприятии

План

Издержки производства и себестоимость продукции: понятия, классификация.

Смета затрат и калькулирование себестоимости продукции (работ, услуг).

Управление затратами и ценообразование на предприятии.

Издержки производства и себестоимость продукции: понятия, классификация

Система хозяйствования, ориентированная на экономическую самостоятельность предприятий, активное использование рыночных отношений, предъявляет ряд принципиально новых требований к работе.

Прежде всего, требования и положения к образованию и расходованию уставного фонда предприятия.

Уставный капитал — зафиксированный в уставе акционерного общества его исходный, начальный капитал в денежном измерении, образованный за счет выручки от продажи акций, частных вложений учредителей, государственных вложений.

Капитал в виде денежных средств или имущественных ценностей, вложенных в дело предприятия, называется авансированием, издержками предприятия. Издержки предприятия могут быть представлены в виде постоянного капитала (F) и переменного (Е) [Ведерникова И.И. Амортизация и амортизационная политика. – М.: Финансы и статистика, 2004.]:

Kав = F+E.

Постоянным капиталом называется та часть авансированного капитала, которая затрачивается на приобретение средств производства и которая в процессе производства не изменяет величины своей стоимости, т.е. остается неизменной. Постоянный капитал только переносится на вновь создаваемый товар в виде амортизации (основные фонды).

Переменным капиталом называется та часть авансированного капитала, которая используется на приобретение рабочей силы, материальных затрат и в процессе производства изменяет величину своей стоимости (оборотные фонды).

Развернутая трактовка капитала в рамках диалектического процесса заключается в следующем:

капитал - это вещь, деньги, идеи, знания, любые блага, которые могут быть пущены в хозяйственный оборот;

капитал — это авансированная стоимость, которая символизирует отказ от сиюминутного ее использования во имя личного блага в интересах дела. Это средства на реализацию того или иного проекта, с которым связан риск потерять авансируемую стоимость;

проявление сущности капитала можно ожидать лишь в том случае, если будет создана прибавочная стоимость, т.е. будет прибыль, а не только покрытие издержек производства. Капитал рассматривается в этом случае как самовозрастающая стоимость. Прибыль по сравнению с авансированным капиталом представляет собой лишь незначительную часть. Подавляющая часть используемых средств остается полной собственностью предпринимателя;

капитал предстанет во всей величине только тогда, когда он полностью и безраздельно будет состоять из прибавочной стоимости. Это такое состояние, когда вся первоначально авансированная стоимость будет израсходована и заменена безвозмездно присвоенной прибавочной стоимостью;

капитал не просто стоимость или самовозрастающая стоимость, а движущая стоимость. Чем быстрее производится оборот, тем меньше требуется капитала для достижения поставленной цели.

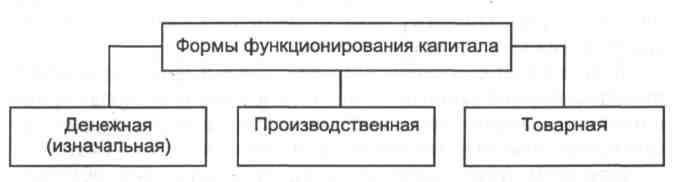

На рис. 1 представлено функционирование капитала по стадиям.

Денежный капитал - это капитал, функция которого состоит в создании необходимых условий для соединения факторов производства.

Имея денежные средства, предприниматель обращается на рынок инвестиционных товаров с целью приобрести необходимые средства производства, на рынок труда, на рынок земли, площадей.

Производственный капитал - это капитал, функция которого состоит в организации, управлении и рациональном соединении приобретенных (или уже имеющихся) факторов производства с целью большей стоимости, т.е. прибыли.

Однако в процессе хозяйственной деятельности не создается сама по себе ни стоимость, ни прибыль. Их создание и получение становится возможным путем выпуска необходимых потребительских благ, обладающих общественной потребительской стоимостью - ценностью для покупателей. Это товары и услуги.

Товарный капитал — это капитал, функции которого как раз и состоят в реализации имеющихся товаров и услуг с целью превращения их в ту или иную форму.

Эффективность движения капитала зависит от его оборачиваемости.

Оборот капитала представляет собой такое движение капитала, при котором авансированная стоимость полностью возмещается.

Для измерения скорости оборота капитала используются такие показатели, как:

время оборота - время производства и время обращения;

время производства — рабочий период, перерывы, запасы;

время обращения - период продажи и покупки товара. Зависит от отдаленности рынка, степени конкурентоспособности, развития транспортной системы и т.д.

Благодаря инвестициям в орудия труда и другие средства в предшествующие периоды становится возможным производство в настоящее время. Также текущие накопления формируют соответствующую базу для обеспечения производства в будущем.

При этом стоит задача постоянного возмещения, обновления и возрастания капитала.

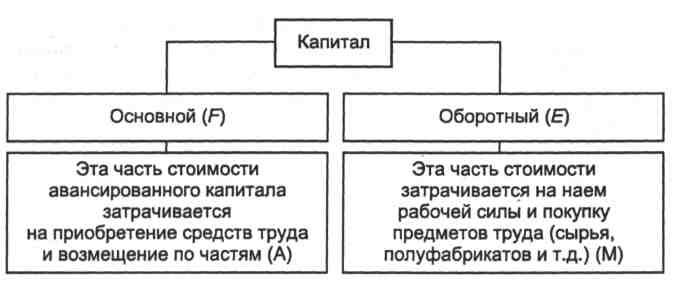

Капитал состоит из двух частей: основного и оборотного (рис. 2). (Иохин В.Я. Экономическая теория: введение в рынок и микроэкономический анализ: учебник. — М.: ИНФРА-М, 1997.)

Для коммерческой деятельности весьма важно знать, как быстро оборачивается авансированный капитал, т.е. какова скорость оборота капитала:

Аам — амортизационные отчисления на основной капитал в течение одного года (12 месяцев);

Кав— авансированный капитал, руб.;

Kоб — возмещенный оборотный капитал за год (12 мес.), руб.

Число оборотов

капитала вычисляется следующим образом:

где п — число оборотов капитала за год (12 мес.);

t — время оборота капитала, выраженное либо в годах, либо в

месяцах;

Тr — один год (12 мес.).

Ускоряя оборот капитала, вне зависимости от того, в какую сферу деятельности он авансирован, предприниматель добивается минимизации омертвления ресурсов и средств и получения на авансированную стоимость возрастающей прибыли.

Ускорение оборота равно наращиванию величины авансированного капитала по сравнению с конкурентами. На ускорение оборота могут влиять многие факторы, в том числе специфика производства.

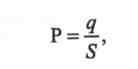

Доходность капитала (или норма прибыли) вычисляется по формуле

Пб - балансовая прибыль, руб.;

Кав — авансированный капитал, руб.;

п — скорость оборота, раз.

Переменный капитал ассоциируется с понятием себестоимость.

Актуальным в настоящее время является использование методов управленческого учета, без чего невозможно эффективно управлять хозяйственной деятельностью предприятия.

Управленческий учет — это система учета, планирования, контроля и анализа о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов для оперативного принятия управленческих решений. (Дафт Р.Л. Менеджмент: пер. с англ. / — СПб.: Питер, 2000.)

Момент времени и объем признания расходов и доходов предприятия зависит от вида учета, в целях которого осуществляется признание расходов и доходов ( Прилуцкая М.А. Управление затратами: рабочая тетрадь. —Екатеринбург, 2005.) (рис. 3).

В соответствии с гл. 25 НК РФ предприятия имеют право использовать два метода определения доходов и расходов: метод начисления; кассовый метод.

Обязательное условие - аналогичность метода признания расходов методу признания доходов.

Расходами признаются обоснованные и документально подтвержденные затраты.

Обоснованные расходы — это экономически оправданные затраты, т.е. расходы, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота, оценка которых выражена в денежной форме.

Суммы, отраженные в составе расходов, не подлежат повторному включению в состав расходов.

Признание расходов по методу начисления. Расходы по методу начисления признаются в том налоговом периоде, к которому они относятся (в котором они были произведены), независимо от времени фактической выплаты денежных средств и иной формы оплаты — предварительной или последующей.

При признании доходов и расходов по долгосрочным договорам, предприятие должно соблюдать принцип равномерного признания (если договор не является поэтапным).

Статья 272 НК РФ определяет, когда именно налогоплательщик может признать свои затраты расходами на производство и реализацию продукции, используя метод начисления, например:

расходы на сырье, материалы для производства продукции признаются на дату передачи в производство на основании требования-накладной;

расходы по услугам производственного характера признаются на дату подписания акта приема-передачи услуг или работ.

Признание расходов по кассовому методу. Расходы по кассовому методу признаются в момент их фактической оплаты независимо от периода, в котором они были произведены.

Амортизация учитывается в составе расходов в суммах, зачисленных за налоговый период, только в части оплаченного имущества, используемого в производстве.

Кассовый метод признания расходов могут применять только те предприятия, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации (без учета НДС и налога с продаж) не превысила 1 млн. руб. за каждый квартал (за исключением банков, которые обязаны применять метод начисления независимо от выручки).

Для того чтобы при использовании кассового метода получить налоговый выигрыш, организация должна постоянно недоплачивать своим кредиторам меньшую сумму, чем ей недоплачивают ее дебиторы.

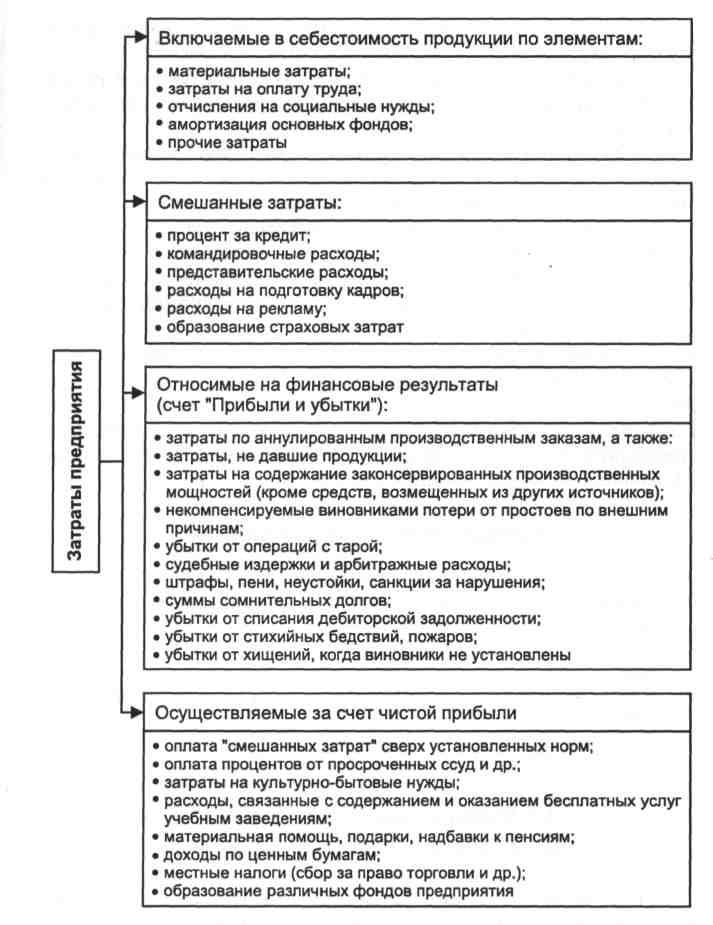

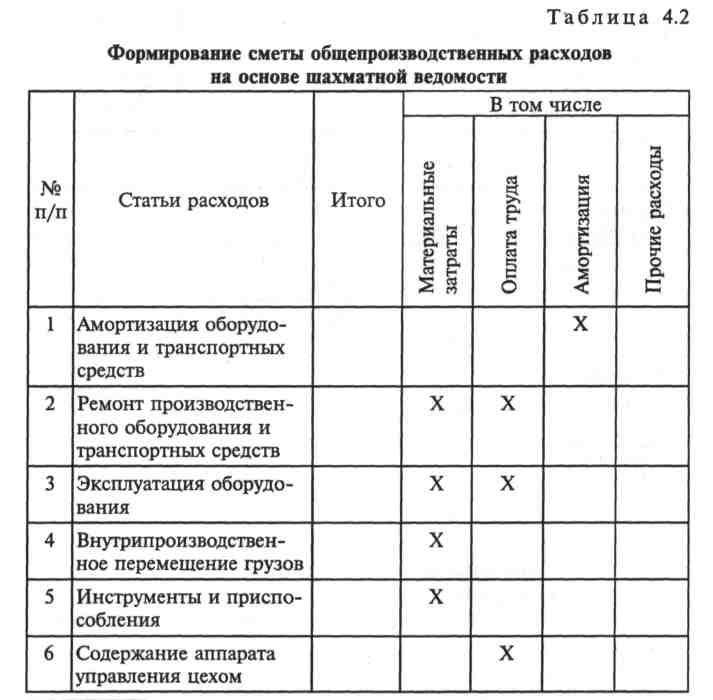

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию (рис. 4). Классификация затрат приведена в табл. 4.1 и на рис. 5.

Кроме вышеперечисленных понятий себестоимости (затрат) понесенные расходы и поступления могут классифицироваться в зависимости от принятия управленческого решения (Елисеев А.С. Современная экономика: учеб. пособие. – М.: Дашков и Ко, 2004).

Релевантные затраты и поступления или поступления будущего периода или значимые затраты - это те будущие затраты и поступления, которые меняются в результате принятия решения.

Те же затраты и поступления, на которые принимаемые решения влияния не оказывают, называются нерелевантными, к нему не относящиеся (незначимые).

Устранимые затраты - это те затраты, которых можно избежать; они могут быть сэкономлены, если не принимать какой-либо альтернативный вариант.

Неустранимые затраты — затраты, которые будут понесены в любом случае.

Для принятия решения значимыми являются только устранимые затраты.

Невозвратные затраты — расходы, понесенные в результате решений, принятых в прошлом, не могут быть изменены никакими последующими решениями в будущем.

Альтернативные издержки (вмененные) — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Инкрементные (приростные или дополнительные) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте.

Например, дополнительные расходы при увеличении выпуска с 1000 до 1100 ед. продукции, т.е. затраты дополнительные на 100 ед. выпуска.

Таким образом, при принятии управленческих решений, проведении анализа затрат возможно использование различных подходов к их определению и снижению.

Смета затрат и калькулирование себестоимости продукции (работ, услуг)

Управление затратами. Определение оптимального уровня затрат и повышения эффективности производства, единообразие определения состава затрат, образующих себестоимость продукции, применение единых в своей основе методов учета этих затрат, а также калькулирование себестоимости продукции на промышленных предприятиях впервые было предусмотрено в «Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. ЦСУ СССР, Госпланом СССР 20.07.80 № АБ-21).

Фактически состав сметы определяют нормативные документы:

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (табл. 4.2).

Группировка затрат в смете в соответствии с НК РФ:

Материальные затраты:

сырье и материалы;

инструменты, инвентарь и другое имущество, не являющееся амортизируемым;

топливо и энергия всех видов;

услуги производственного характера и др.

Расходы на оплату труда:

суммы, начисленные в соответствии с принятыми формами и системами оплаты труда;

стимулирующие

и компенсационные выплаты;

отпускные, единовременные вознаграждения за выслугу лет и пр.;

другие выплаты, предусмотренные коллективным или трудовым договором.

Амортизационные отчисления.

Прочие расходы:

начисленные налоги и сборы;

арендные платежи;

представительские, командировочные, рекламные расходы и др.

Назначение сметы:

определение общего объема потребляемых ресурсов различных видов;

увязка разделов производственно-финансового плана: по материально-техническому снабжению, по труду и кадрам и т.д.;

определение потребности в оборотных средствах;

с учетом смет затрат формируются хозяйственные связи предприятия с контрагентами (поставщиками, банками и т.д.);

выявление резервов экономии по видам затрат.

На предприятиях разрабатывают следующие виды смет.

Сметы основных затрат на производство:

смета использования основных материалов;

смета по труду и заработной плате основных производственных рабочих;

смета затрат на технологическую энергию.

Сметы затрат на содержание функциональных отделов и служб:

смета службы логистики;

смета отдела сбыта и др.

Комплексные сметы:

смета расходов на содержание и эксплуатацию оборудования;

смета хозяйственных расходов;

смета затрат на освоение новой продукции;

смета затрат на реализацию и др.

Целевые сметы:

смета командировочных расходов;

смета расходов на рекламу и др.

В зависимости от принципов составления и анализа выполнения смет различают жесткие и гибкие сметы.

Составление гибких смет предполагает последующую корректировку по фактическому уровню деятельности (рис. 6).

Неверно сравнивать фактические затраты на одном уровне деятельности со сметными, определенными для другого уровня.

Управление затратами по центрам ответственности. Центр ответственности может быть определен как сегмент организационной структуры предприятия (сегмент бизнеса), где управляющий несет ответственность за работу сегмента (табл. 4.3).

В ответственность центру должны вменяться только те затраты, на которые оказывает значительное влияние руководитель этого центра (регулируемые на данном уровне затраты).

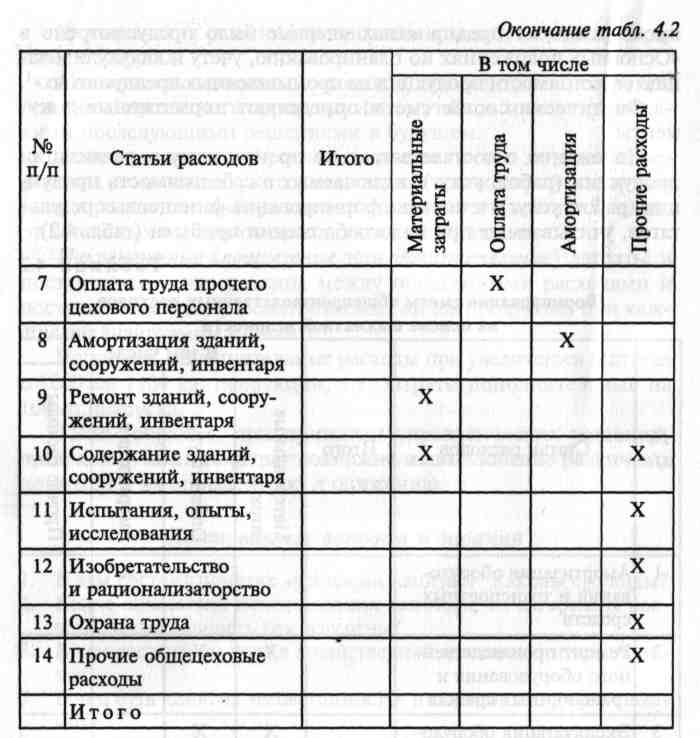

К методам калькулирования себестоимости продукции (работ, услуг) относятся:

классификация методов калькулирования (рис.7);

метод полного калькулирования (Absorption costing);

метод калькулирования переменных затрат (Direct costing);

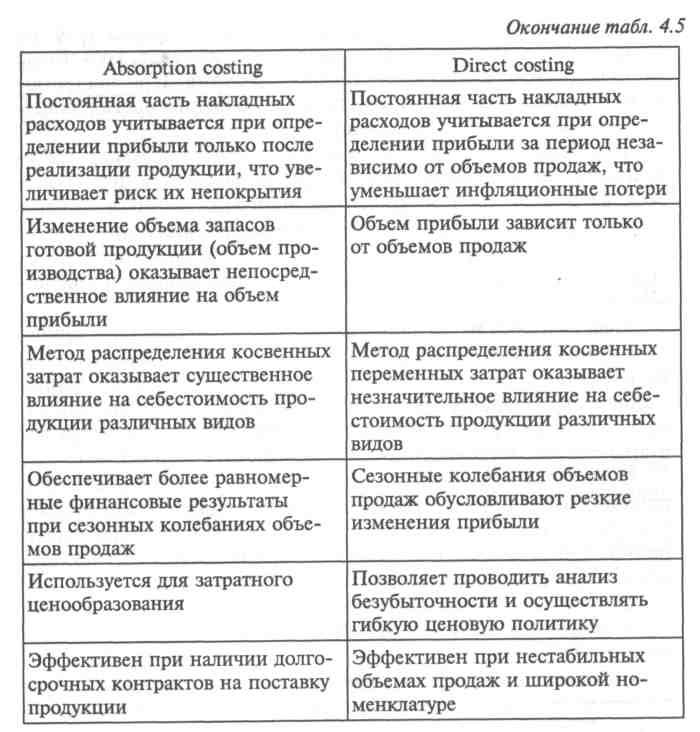

сравнительная характеристика методов Absorption costing и Direct costing.

Калькуляция — это затраты на производство и реализацию единицы продукции, работ, услуг. Основным признаком классификации затрат в калькуляции является метод определения затрат: прямые и косвенные (рис.8).

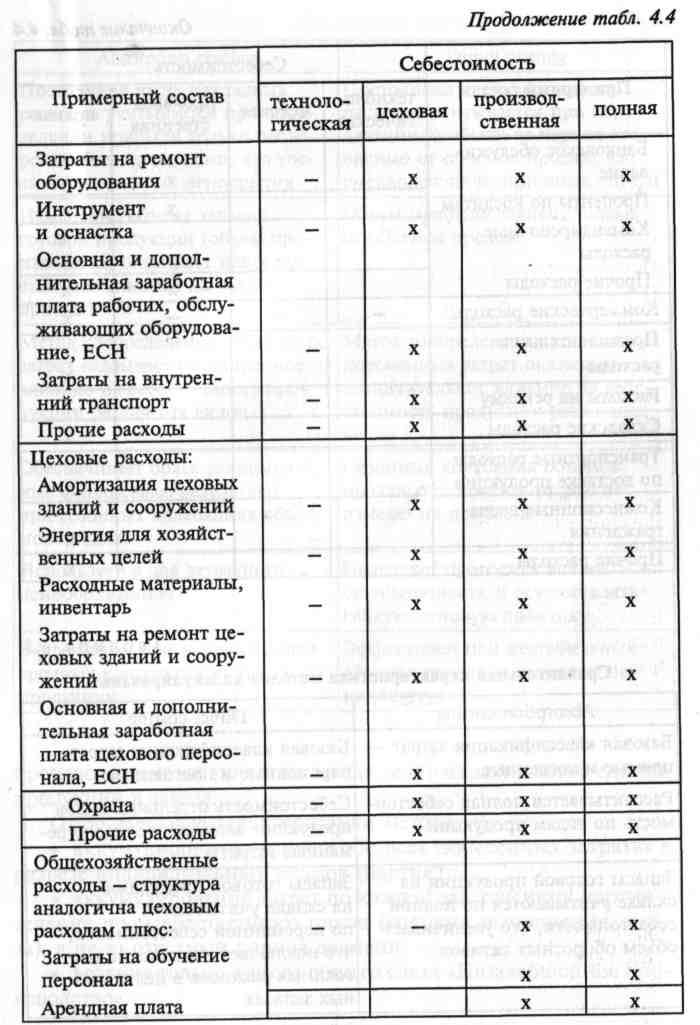

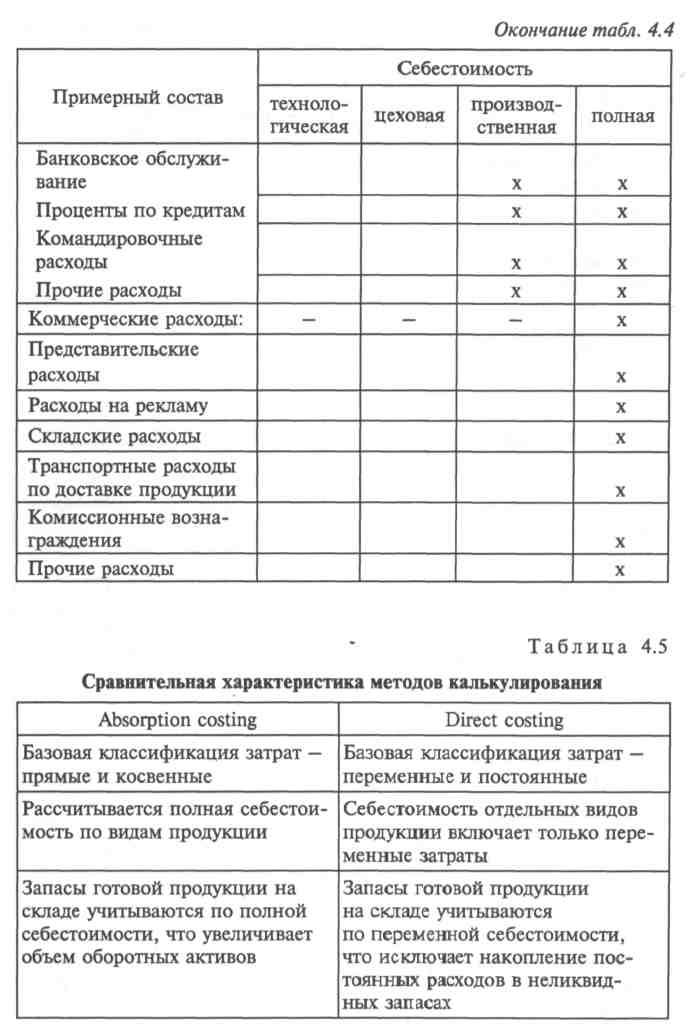

П р я м ы е — затраты ресурсов, определяемые на основе норм на единицу продукции, работ, услуг. К ним относятся все затраты технологической себестоимости (табл. 4.4, 4.5).

Все остальные расходы относятся к косвенным расходам и определяются на единицу продукции, работ, услуг согласно принятому методу распределения затрат.

Для распределения косвенных расходов на единицу продукции, работ, услуг необходимо провести следующие расчеты:

1) сформировать сметы расходов по содержанию и эксплуатации оборудования, цеховых, общехозяйственных, коммерческих расходов;

выбрать базу распределения расходов и определить процент распределения смет согласно этой базы;

оценить косвенные расходы согласно базы распределения на единицу продукции.

Различают

позаказный и попроцессный методы

калькулирования.

Позаказный метод калькулирования. Используется в условиях единичного (индивидуального) производства при изготовлении уникальной (выполняемой по уникальному заказу) продукции, которая должна удовлетворять определенным требованиям заказчика. Повторяемость заказа при этом отсутствует либо минимальна.

Затраты на производство и реализацию продукции относят на каждый индивидуальный заказ или партию продукции. При определении себестоимости единицы продукции общую сумму производственных затрат по заказу делят на количество единиц продукции в заказе.

Отличительные характеристики метода:

аккумулирование данных обо всех понесенных затратах в разрезе индивидуальных заказов (партий);

аккумулирование затрат по каждой завершенной партии в течение производственного цикла (времени выполнения заказа), а не за отчетный период времени;

ведение только одного общего счета «Незавершенное производство».

Для каждого заказа открывается карточка учета затрат. Прямые расходы относят непосредственно на заказ, косвенные расходы распределяются по ставкам покрытия. При использовании позаказного метода, как правило, большая часть накладных расходов является косвенной.

Разновидность позаказного метода — калькулирование себестоимости по контракту. Эта система используется при производстве продукции с длительным производственным циклом (отрасли строительства, тяжелого машиностроения и пр.). В этом случае прибыль определяется за каждый отчетный период, исходя из принципов осмотрительности и равномерности признания доходов и расходов.

Попроцессный метод калькулирования. Используется в серийном и массовом производствах, когда продукция каждого вида выпускается в большом количестве или используются непрерывные производственные процессы. При этом одинаковые изделия проходят в определенной последовательности через все этапы производственного цикла, называемые процессами.

Себестоимость единицы продукции определяется делением общей суммы производственных затрат за период между видами произведенной за этот период продукции (т.е. образуется усредненная себестоимость). Накопление затрат происходит по подразделениям параллельно производственному циклу.

Отличительные характеристики метода:

аккумулирование затрат по подразделениям, а не по единицам продукции;

аккумулирование затрат за календарный (отчетный) период времени, а не в течение длительности производственного цикла;

открытие по каждому производственному подразделению индивидуального счета «Незавершенное производство».

Прямые расходы относят непосредственно на продукцию на основании норм на единицу продукции, косвенные расходы распределяются по ставкам покрытия.

В настоящее время практически все производственные компании применяют систему «стандарт-костинг». Суть ее состоит в использовании нормативных (стандартных) затрат для оценки деятельности предприятий. Нормативные затраты представляют собой тщательно предопределенные реалистические затраты, выражаемые в расчете на единицу готовой продукции. Meтод калькулирования по нормативным затратам — основа теории и практики управленческого учета, контроля над затратами ( Друри К. Учет затрат методом стандарт-кост:пер.сангл./подред.Н.Д. Эриашвили. - М.: ЮНИТИ,1998.). Нормативные затраты на единицу производственного продукта состоят из шести элементов (Николаева О.Е., Шишкова Т.В. Классический управленческий учет. - М., 2010.):

нормативная цена прямых материалов;

нормативное количество прямых материалов;

нормативное рабочее время (по прямым трудозатратам);

нормативная ставка оплаты прямого труда;

нормативный коэффициент общепроизводственных расходов;

нормативный коэффициент постоянных общепроизводственных расходов.

Нормативные затраты прямых материалов определяются умножением нормативной цены материалов на нормативное количество прямых материалов. На эти затраты влияют инженерные спецификации изделий, качество прямых материалов, конструкция и технический процесс изготовления.

Нормативные затраты прямого труда рассчитываются умножением нормо-часов (нормо-ч) прямого труда на нормативную ставку прямого труда.

Планирование затрат на основную заработную плату производится в зависимости от системы оплаты труда работников, занятых в производстве соответствующего вида продукции. Основой для этой заработной платы (сдельной) являются плановые нормы затрат труда (нормо-ч) по технологическому процессу производства конкретного вида продукции и соответствующие расценки за нормо-ч разряда выполняемых работ по тарифной сетке. При определении основной повременной оплаты труда используют нормативные ставки, исчисленные из перечня рабочих мест, норм их обслуживания, квалификации работников, объема производства соответствующих видов продукции.

Плановые затраты на дополнительную заработную плату подсчитывают исходя из величины основной заработной платы и установленного соотношения между основной и дополнительной заработной платой (отчисления на социальное страхование). Размер отчислений на социальное страхование определяется при умножении суммы отчислений основной и дополнительной заработной платы на установленную норму отчислений на эти цели.

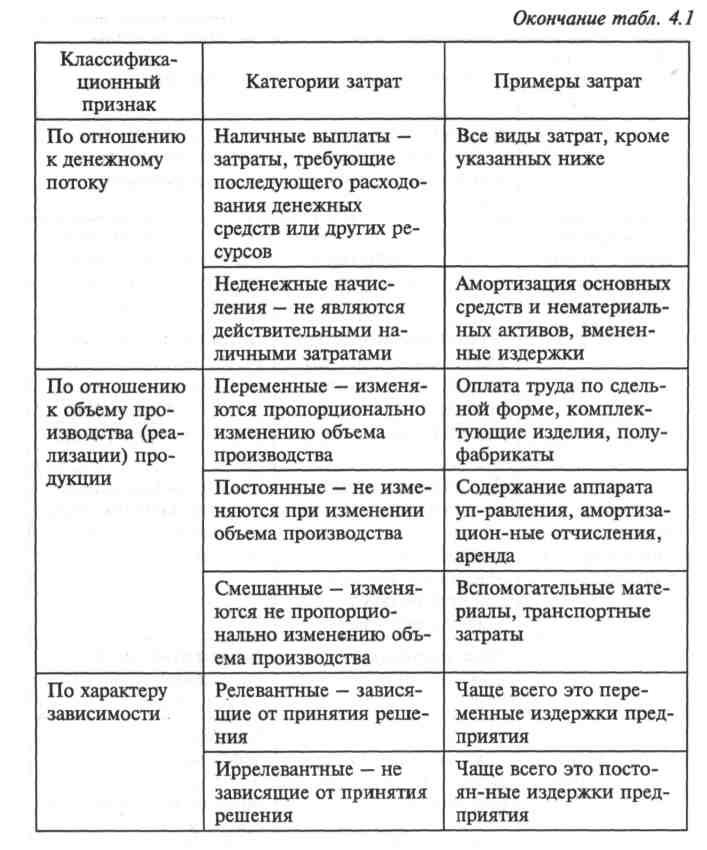

По возможности отнесения к конкретному виду продукции затраты классифицируются на прямые и косвенные (см. табл. 4.1).

К косвенным расходам относятся общепроизводственные расходы (ОПР). Они связаны с выпуском всех видов продукции, с деятельностью подразделений и предприятия в целом; делятся на переменные и постоянные. Классификация затрат на переменные и постоянные ОПР является в современных рыночных условиях хозяйствования чрезвычайно важной с точки зрения контроля и управления затратами, поиска резервов по их сокращению как базы принятия рациональных управленческих решений. Данная классификация определяет различное поведение затрат в зависимости от изменения уровня деловой активности: переменные затраты в сумме изменяются прямо пропорционально изменению объемов деятельности, а постоянные затраты в сумме практически не изменяются с изменением объемов деятельности (Николаева О.В., Шишкова Т.В. Указ. соч.).

Деление затрат на переменные и постоянные необходимо для анализа и принятия всех краткосрочных управленческих решений, таких как принятие специального заказа, выбор ассортимента продукции в условиях ограниченных ресурсов, ликвидации неприбыльных сегментов бизнеса, решения об аутсортинге. Используя разделение затрат, можно рассчитать маржинальную прибыль (табл. 4.6).

Одним из наиболее полезных применений информации о переменных и постоянных затратах являются анализ соотношения «затраты-объем-прибыль», определение критической точки безубыточности (ТБ). Различное поведение таких затрат необходимо учитывать при выборе разумно приемлемых носителей затрат и ресурсов в методе учета затрат по видам деятельности — создании цепочки ценностей (Портер М. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость: пер. с англ. — 3-е изд. — М.:Альпина Бизнес Букс, 2008.).

При производстве машиноемкой продукции расходы по содержанию и эксплуатации оборудования (РСЭО) выделяются из ОПР и определяются на единицу выпускаемой продукции пропорционально коэффициенто-машино-часам (условным машино-ч) в следующем порядке (Гамрат-Курек Л.И. Экономика инженерных решений в машиностроении. — М.: Машиностроение, 1986.):

По каждому цеху оборудование группируется по признакам технологической взаимозаменяемости и приблизительно одинаковых затрат на один час работы.

По каждой группе рассчитывается нормативная величина РСЭО (по элементам сметы РСЭО).

Рассчитывается себестоимость одного машино-часа работы по каждой группе:

ni - количество единиц оборудования в i-й группе.

4. Себестоимость машино-часа по одной из групп принимается за условную, рассчитываются коэффициенты приведения:

пропорционально основной заработной плате;

пропорционально прямым расходам;

пропорционально сумме основной заработной платы и расходам по содержанию и эксплуатации оборудования;

пропорционально выручке от реализации продукции;

пропорционально маржинальному доходу;

на основе нормативных коэффициентов переменных и постоянных ОПР.

В современных рыночных условиях особое значение приобретает метод распределения косвенных расходов пропорционально маржинальному доходу, так как определяет вклад единицы выпускаемой продукции в общий объем маржинального дохода предприятия.

Экономическое содержание маржинального дохода в следующем (Бороненкова С.Л. Экономический управленческий анализ: учеб. пособие. - Екатеринбург, 1999.):

при принятии конкретного управленческого решения необходимо количественно определить его влияние на прибыль и поступление средств. Прибыль от производства определяется тремя основными факторами: затратами, ценой и объемом производства;

из всех трех факторов сложными являются затраты. Для их оценки в процессе принятия решений необходимы методы определения будущих затрат без калькуляций совокупных издержек на единицу производства.

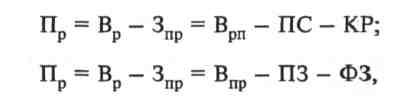

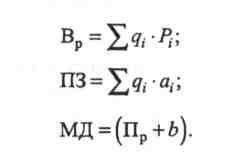

Сопоставим два метода определения прибыли от реализации продукции:

Вр - выручка от реализации продукции нетто без НДС, акцизов, экспортных тарифов, руб.;

3пр — полная себестоимость реализованной продукции, руб.;

ПС — производственная себестоимость, руб.;

КР — коммерческие расходы, руб.;

ФЗ — фиксированные постоянные расходы, руб.;

ПЗ — переменные расходы, руб.

Как видно, один метод отличается от другого группировкой затрат.

Чтобы установить математическую зависимость между прибылью, объемом и себестоимостью, представим формулу иначе:

![]()

Введем в уравнение обозначения:

qi — физический объем реализации, ед.;

Pi — продажная цена единицы продукции, руб.;

ai — переменные затраты на единицу продукции, руб.;

b — постоянные расходы по предприятию, руб.

Тогда:

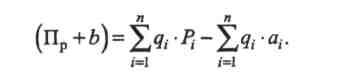

Подставляя эти выражения в уравнение, получим

Экономическое содержание маржинального дохода — это вклад предприятия в покрытие постоянных расходов, которые оно несет в любом случае, даже тогда, когда q = 0. Это вклад в достижение прибыльности. Предприятие начнет получать прибыль только после того, как возместит переменные и постоянные затраты за счет дохода от реализации определенной величины продукции.

Чем больше постоянные затраты, тем больше надо продать продукции или сократить постоянные расходы.

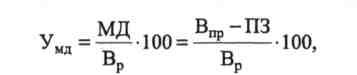

Оперативное управление прибылью предполагает ежедневный контроль величины получаемой прибыли без всяких финансовых расчетов. Такой контроль осуществляется с помощью показателей рентабельности исходя из маржинального дохода:

1) уровень маржинального дохода реализованной продукции:

Вр - выручка от реализации, руб.;

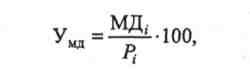

2)уровень маржинального дохода i-го вида продукции:

Таким образом, кроме коэффициента рентабельности используется показатель, характеризующий вклад i- го вида продукции в общий доход предприятия. Он рассчитывается как отношение маржинального дохода i-го изделия к общей сумме маржинального дохода от реализации продукции.

Одним из наиболее существенных практических результатов использования категории маржинального дохода является анализ безубыточности производства.

Цель анализа безубыточности — установить, как изменится финансовый результат от реализации, если изменится достигнутый уровень объема производства; определить критический объем выпуска (продаж), при котором не будет ни прибыли, ни убытков (т.е. точку безубыточности). Точка безубыточности (точка самоокупаемости), или точка критического объема производства, — это такой объем производства, при котором выручка от реализации продукции равна сумме затрат. Анализ безубыточности проводится в пределах имеющихся на данный период у предприятия действующих мощностей и отвечает на вопрос: какой объем производства необходим для получения прибыли и маржинального дохода.

Объем производства (продаж), соответствующий точке безубыточности, носит название критического, или предельного. Знание предельного объема продаж позволяет контролировать ежедневно величину полученной предприятием прибыли без всяких финансовых расчетов, а также избежать попадания предприятия в зону нерентабельных.

Методика расчета точки безубыточности приведена в табл. 4.6. Запас финансовой прочности — 80,5 %, коэффициент прибыльности производства - 39,95% [(16490 : 41200) • 100].

Точку предельного объема можно снизить, прежде всего, за счет уменьшения постоянных расходов или путем увеличения уровня маржинального дохода. Снижение величины переменных расходов на единицу отдельных изделий дает в данном случае менее заметный эффект. Идеальным для бизнеса считается сочетание низких постоянных затрат с высоким уровнем маржинального дохода. Такое сочетание всегда дает низкую точку предельного объема, высокий запас финансовой прочности и высокие прибыли при увеличении объема.

Порог рентабельности — это такая точка выручки от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валового дохода (валовой маржи) в точности хватает на покрытие постоянных затрат, и прибыль равна нулю (Финансовый менеджмент: теория и практика: учебник / под ред. Е.С. Стояновой. - 6-е изд. - М.: Перспектива, 2006.).

Порог рентабельности получается из соотношения:

![]()

4000 млн. руб. : 0,497 = 8048,3 млн. руб.

Разница между достигнутой фактической выручкой от реализации продукции и порогом рентабельности составляет запас финансовой прочности предприятия:

![]()

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается. В данном случае запас финансовой прочности у предприятия высокий.

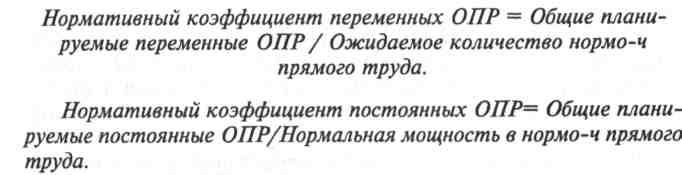

Применяемым в настоящее время методом распределения косвенных расходов (ОПР) на единицу выпускаемой продукции при калькулировании является использование нормативных коэффициентов постоянных и переменных ОПР. Нормативный коэффициент переменных ОПР находится при делении общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение критерия, например, ожидаемое количество нормативных машино-часов или человеко-часов (человеко-ч) прямого труда (Николаева О.Е., Шишкова Т.В. Указ соч.).

Может быть использована другая база, если машино-часы или нормо-часы не являются подходящей мерой для распределения переменных ОПР. Формула на базе нормо-часов выглядит так:

Если фактический выпуск превышает запланированный, и нормативные трудозатраты выше, чем нормальные, возникает благоприятная ситуация. Фактические постоянные ОПР в расчете на единицу продукции будут меньше нормативных и, следовательно, уменьшается себестоимость производимой единицы продукции.

Однако если фактический выпуск не соответствует ожиданиям (запланированному уровню), т.е. падает ниже нормальной мощности, то в результате имеет место неблагоприятная ситуация — та же сумма постоянных ОПР будет приходиться на меньшее количество производимой продукции. В этом случае увеличивается себестоимость.

Управление затратами и ценообразование на предприятии

Управление затратами — средство достижения предприятием высокого экономического результата. Оно не сводится только к снижению затрат, но и распространяется на все элементы управления.

Практически на каждом предприятии имеются резервы для снижения затрат до рационального уровня, что позволяет добиваться экономической эффективности хозяйственной деятельности, повышения конкурентоспособности и инвестиционной привлекательности.

Предметом управления являются затраты предприятия во всем их многообразии.

Затраты имеют свои особенности (Лебедев В.Г. и др. Управление затратами на предприятии: учебник / под общей ред. Г.А. Краюхина. - СПб.: Бизнес-пресса, 2000.).

Первая особенность затрат — их динамика. Они находятся в постоянном изменении. В рыночных условиях постоянно изменяются цены на приобретаемое сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги. Обновляются и пересматриваются нормы расхода материальных и трудовых затрат.

Вторая особенность затрат — их многообразие, требующее применения различных приемов и методов управления.

Третья особенность затрат — трудности их измерения, учета и оценки.

Четвертая особенность затрат - сложность и противоречивость влияния затрат на экономические результаты предприятия.

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль за их выполнением.

Выполнение функций управления в полном объеме по всем элементам составляет цикл воздействия управляющей системы (субъект управления).

Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений (производств, цехов, отделов, участков).

Объектами управления являются затраты на разработку, производство, реализацию, эксплуатацию и утилизацию продукции (работ, услуг).

Функции управления затратами первичны по отношению к производству, т.е. для достижения определенного производственного, экономического, технического или другого результата сначала необходимо провести расчет. Поэтому цель управления затратами состоит в достижении намеченных результатов деятельности предприятия наиболее экономичным способом.

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

системный подход к управлению затратами;

единство методов, практикуемых на разных уровнях управления доходами;

управление затратами на всех стадиях жизненного цикла изделия расчет, услуг — от создания до утилизации;

органическое сочетание снижения затрат с высоким качеством продукции, работ, услуг;

недопущение изменений затрат;

широкое внедрение эффективных методов снижения затрат;

совершенствование информационного обеспечения об уровнях затрат;

повышение заинтересованности производственных подразделений предприятия в снижении затрат;

достижение эффективности предприятия на основе снижения затрат;

соответствие значимости функций изделия, работ, услуг, их элементам затратам.

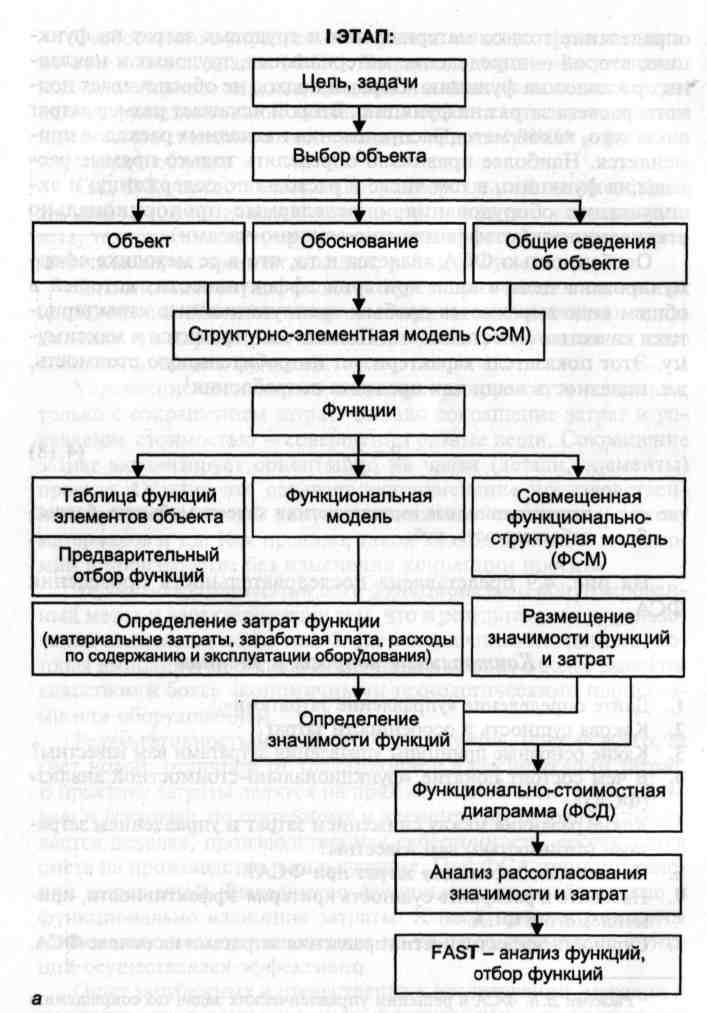

Особое место в управлении затратами занимает функционально-стоимостной анализ (ФСА). Это метод технико-экономического инженерного анализа, направленный на повышение (сохранение) функциональной полезности объекта при минимизации затрат на его создание и эксплуатацию. Предмет ФСА — функция изучаемого объекта.

Так, ФСА представляет собой универсальный высокоэффективный метод оптимизации параметров и других конструктивных, технологических, организационных, эстетических, экономических характеристик изделия, работ, услуг.

Оптимизация осуществляется путем применения системных исследований объектов, направленных на принципиальное изменение его параметров, изыскание новых, эффективных способов выполнения функций.

Управление стоимостью часто ассоциируется, в основном, только с сокращением затрат. Однако сокращение затрат и управление стоимостью — совершенно разные вещи. Сокращение затрат активизирует ориентацию на части (детали, элементы) проекта. Обычно это означает видоизменение производственных процессов, полей допусков, снижение толщины и замену материалов и т.д. Как правило, такой подход приводит к экономии в производстве без изменения концепции проекта.

Управление стоимостью есть функционально ориентированный метод и характеризуется тем, что в результате его использования появляется новая или более совершенная концепция, которая выполняет необходимые функции проще, с более высоким качеством и более экономичными технологическими процессами или оборудованием.

Результативность метода ФСА достигается, прежде всего, за счет новой, отличной от традиционной классификации затрат. В практике затраты делятся на прямые и косвенные, материальные и трудовые, по статейному и элементному разряду, определяется цеховая, производственная себестоимость, составляется смета на производство и калькуляция. При ФСА принцип деления затрат иной. Выделяются функционально необходимые и функционально излишние затраты. К необходимым относятся минимально возможные затраты на то, чтобы комплекс функций осуществлялся эффективно.

Опыт зарубежных и отечественных исследований, методик и практики определения затрат на функцию показал два подхода:

определение только материальных и трудовых затрат на функцию; второй - определение материальных, трудовых и накладных расходов на функцию. Первый подход не обеспечивает полноты расчета затрат на функцию. Второй искажает размер затрат из-за того, какой метод распределения накладных расходов применяется. Наиболее правильно определять только прямые расходы на функцию, в том числе и расходы по содержанию и эксплуатации оборудования, определяемые пропорционально станкоемкости (коэффициентно-машино-часами).

Особенностью ФСА является и то, что в ее методике сформулирована цель в виде критерия эффективности, который в общем виде выражается дробью: эксплутационные характеристики качества/себестоимость. Показатель стремится к максимуму. Этот показатель характеризует потребительскую стоимость, т.е. полезность вещи как предмета потребления (Рыжова В.В. ФСА в решении управленческих задач по сокращению издержек. - М.: Эксмо, 2010.).

На рис. 9 представлена последовательность проведения ФСА.

Принятие решений по ценообразованию

Важное место среди различных рычагов экономического управления хозяйственной деятельностью предприятия принадлежит ценам и ценообразованию.

В условиях рыночных отношений цена выступает как связующее звено между предприятием и потребителем, как механизм обеспечения равенства между спросом и предложением.

Цена

—

денежное выражение стоимости товара.

Она выполняет

следующие функции:

информационную — проявляется в распространении исключительно важных оперативных сведений о наличии товара, его дефицитности и издержках производства, о наличии товарных рынков, где целесообразно осуществлять деятельность;

распределительную — выражается в том, что размер цены на ресурсы зависит от их наличия. Чем ограниченнее ресурс, тем выше его цена. Поэтому предприятия-потребители стремятся покупать меньше дорогостоящего ресурса и заменяют его другим, относительно дешевым;

уравновешивающую — заключается в обеспечении равновесия между объектом спроса и предложения на рынке. В результате цена способствует устранению излишков либо дефицита товара на рынке;

стимулирующую — проявляется в создании экономической заинтересованности предприятий в развитии информационной деятельности, повышении качества продукции, улучшении упаковки, снижении издержек производства;

обеспечивающую доходность предприятия — проявляется в зависимости размера дохода от отпускной цены и количества проданных единиц продукции.

По степени регулируемости цены бывает свободные, складывающиеся на рынке под влиянием спроса и предложения.

Регулируемые цены испытывают некоторое воздействие государства на основе антимонопольной политики.

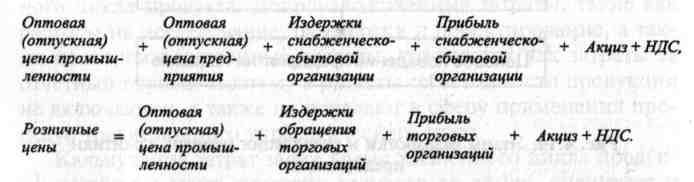

На промышленных предприятиях преобладают оптовые (отпускные) цены. Они подразделяются на оптовые (отпускные) предприятия и оптовые (отпускные) промышленности:

Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных этапов (рис. 10).

В современной практике широко используется метод ценообразования типа «затраты-плюс», где в качестве исходной точки для установления цены реализации берутся затраты. Однако можно воспользоваться другим, более эффективным подходом.

Это

процесс установления цены с другого

конца — целевой

калькуляции

затрат. В

этом случае исходной точкой становиться

определение целевой цены реализации

продукции.

Этапы при целевой калькуляции затрат в обобщенном виде можно представить следующим образом:

Этап I — определение целевой цены, по которой потребители готовы покупать предлагаемый им продукт.

Этап II — определение целевых затрат, для чего из целевой цены следует вычесть целевую маржу прибыли.

Маржа прибыли - относительная прибыль, исчисленная в процентах к реализованной продукции или капиталу. Соответствует понятию рентабельность.

Этап III — оценивание фактических затрат, необходимых для выпуска продукта.

Этап IV — если оценочные фактические затраты превышают целевые, производится поиск способов, при помощи которых можно снизить фактические затраты до уровня целевых.

Достоинство целевой калькуляции затрат связанно с тем, что основой для установления цены реализации являются рыночные факторы и поведение потребителей, в то время как при подходе «затраты-плюс» доминирующим фактором становятся затраты.

Еще одно преимущество целевой калькуляции затрат — требование сотрудничества проектировщиков, инженеров-производственников и специалистов из отдела маркетинга и финансирования, объединяющих свои усилия, чтобы управлять затратами еще на этапе проектирования продукции.

Процедуры традиционного управленческого учета уделяют внимание, главным образом, производственному этапу жизненного цикла продукта. Допроизводственные затраты, такие как расходы на исследование, разработки и проектирование, а также постпроизводственные расходы, трактуются как затраты за отчетный период. Поэтому в расчеты себестоимости продукции не включаются, а также не попадают в сферу применения процедур традиционного управленческого учета.

Калькуляция затрат за все время жизненного цикла продукта, начиная с учета поставки ресурсов до сбыта, оценивает и учитывает расходы за весь срок жизни продукта для того, чтобы определить, позволяет ли прибыль покрывать расходы, понесенные на допроизводственной и постпроизводственной стадиях (см. создание цепочки ценностей) (Портер М. Указ. соч.).

Выявление расходов, понесенных на различных этапах жизненного цикла продукта, позволяет глубже понимать сущность общих расходов, связанных с конкретным продуктом на всем протяжении его существования, и управлять ими.

Это помогает менеджерам понимать последствия с точки зрения расходов разработки и изготовления продукции, выявлять участки, на которых снижение затрат окажется, вероятно, наиболее эффективным.

Понимание расходов, понесенных в течение всей жизни продукта на различных этапах общего его жизненного цикла, привело к появлению подхода на основе целевой калькуляции себестоимости, когда основное внимание уделяется управлению расходами на этапе планирования и проектирования продукта.

Вопросы для проверки знаний

В чем состоит понятие «уставный капитал». Каковы его виды?

Какие показатели использования капитала, их алгоритмы расчета, эффективность вам известны?

В чем состоит его роль в хозяйственной деятельности предприятия?

В чем суть понятия «себестоимость» и порядок его формирования?

По каким признакам классифицируются затраты?

6.В чем состоит понятие и группирование затрат в соответствии с требованиями НК РФ?

7.Каковы отличия и назначение калькуляций и смет затрат на производство?

8.Какие методы калькулирования вам известны?

9.Какие методы распределения косвенных расходов на предприятиях применяются в современных условиях хозяйствования?

10.Эффективность объема производства на затраты.

11.Дайте определение «управление затратами».

12.Какова сущность и особенности затрат?

13.Какие основные принципы управления затратами вам известны?

14.В чем состоит понятие «функционально-стоимостной анализ» (ФСА)?

15.Какие различия между снижением затрат и управлением затратами (стоимостью) вам известны?

16.Какова классификация затрат при ФСА?

17.Назовите и раскройте сущность критерия эффективности, применяемого в ФСА.

18.Сущность эффективности управления затратами на основе ФСА.

19.Дайте понятие цены и ее функции.

20.Каковы этапы разработки и реализации ценовой политики предприятия?

21.В чем состоит алгоритм расчета оптовой (аспектной) цены промышленности?

22.Каков алгоритм расчета розничной цены?

23.Какова значимость целевой калькуляции затрат в современных условиях хозяйствования?

24.Как можно объяснить эффективность определения затрат на различных этапах жизненного цикла изделия, работ, услуг?

25.Какова сущность и эффективность управления затратами на основе их определения на различных этапах жизненного цикла изделия, работ, услуг.

Тема: Экономическая эффективность инновационно-инвестиционных проектов

План

Понятие и определение инвестиций.

Виды эффективности инвестиционных проектов.

Реализация инвестиционной политики организации.

Понятие и определение инвестиций

Основные понятия инвестиций, оценки эффективности инвестиционных проектов даны в монографии П.Л. Виленского (Виленский П.Л. Оценка эффективности инновационных проектов. Теория и практика. – М.: Дело, 2001.), а также в Методических рекомендациях по оценке эффективности инновационных проектов (Методические рекомендации по оценке эффективности инновационных проектов. – М.: Экономика, 2000.).

Эти регламентирующие документы обеспечивают единый подход к определению экономической эффективности инновационных проектов, представляют собой требования к оформлению бизнес-планов, обеспечению кредитов в банках.

Экономическая эффективность любой техники, локальных мероприятий на отдельных операциях определена в справочнике по расчетам экономической эффективности новой техники (Расчёты экономической эффективности новой техники: справочник / под общ. ред. К.М. Великанова. – 2-е изд., перераб. и доп. – М.: Машиностроение, 1990.).

Инвестиции — это поток вложений средств, отвлеченных с конкретной целью (коммерческой или некоммерческой) от непосредственного потребления.

Виды инвестиций:

1) реальные — вложения на развитие материального производства и сферы услуг (инвестиции в основной капитал, затраты на капитальный ремонт, инвестиции на приобретение земельных участков и объектов природопользования, инвестиции в нематериальные активы, инвестиции в пополнение запасов материальных оборотных средств);

финансовые — вложения средств на приобретение ценностей фондового (акции, облигации, векселя) и денежного (валюта, межбанковские и коммерческие кредиты, депозиты и др.) рынков;

нефинансовые — вложения средств в предметы искусства, культурные ценности, антиквариат, ювелирные изделия и т.п.;

в человеческие ресурсы — вложения средств в приобретение рабочей силы, в систему постоянной подготовки и повышения квалификации кадров.

Инвестиционный процесс - организационно-экономический процесс формирования, привлечения и эффективного размещения финансовых ресурсов в экономике.

Рассмотрим участников инвестиционного процесса. К ним относятся:

Стратегические инвесторы. Промышленные компании или финансовые институты, специализирующиеся в определенных отраслях промышленности.

Фонды прямых инвестиций. Формируют инвестиционный портфель из небольшого числа конкретных предприятий на период от трех до шести лет с последующим выходом из проекта.

Инвестиционные брокеры. Осуществляют частное размещение акций предприятий среди индивидуальных и институциональных инвесторов.

Инвестиционные банки. Осуществляют проектное финансирование.

Государство. Создает инвестиционный климат, определяет налоговый режим и в ряде случаев выступает гарантом или инвестором.

Инвестиционный проект — любое мероприятие (предложение), направленное на достижение определенных целей (экономического или неэкономического характера) и требующее для своей реализации использования капитальных ресурсов (природных ресурсов, машин, оборудования и т.д.), т.е. капиталооб-разующих инвестиций (табл. 5.1). ( Инвестиционный анализ. Экономика и управление на предприятии: финансовый менеджмент. — Модуль 2, книга 6. — М.: Московский технологический университет «Станкин»; Центр-Консалтинг, 2005.).

Понятие «инвестиционный проект» (ИП) употребляется в двух смыслах:

а) как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов); это мероприятие предусматривает вложение капитала, как правило, с целью последующего получения прибыли;

Инвестиционный цикл — это период времени, связанный с разработкой и реализацией ИП: он бывает:

прединвестиционным (выявление инвестиционных возможностей, разработка предварительного ТЭО, оценка осуществимости ИП);

инвестиционным (предпринимаются действия, требующие существенных затрат и носящие необратимый характер);

эксплуатационным (выпуск соответствующей продукции).

Эффективность — это синтетическая категория, часто используемая как в узком, так и в широком смысле. В широком — как характеристика соответствия результатов ИП и затрат на его реализацию. В узком - как отношение оценок результатов и затрат.

Задачи, решаемые при оценке эффективности ИП

Оценка реализуемости ИП — проверка удовлетворения всем существующим ограничениям (финансового, технического, экологического и иного характера).

Оценка абсолютной эффективности ИП — проверка условия, согласно которому совокупные результаты по ИП будут больше совокупных затрат.

Оценка сравнительной эффективности ИП — анализ преимуществ ИП по сравнению с альтернативными.

Оценка наиболее эффективной совокупности ИП из заданного множества — задача ранжирования и оптимизации инвестиционного портфеля.

Главное

(достаточное) условие реализуемости ИП

- неотрицательность сальдо по балансу

денежных средств по операционной,

инвестиционной и финансовой деятельности

для каждого момента

времени.

Виды эффективности инвестиционных проектов

К видам эффективности ИП относятся:

общественная;

коммерческая;

эффективность участия в ИП;

эффективность инвестирования в акции;

бюджетная.

Рассмотрим основные экономические показатели эффективности инвестиционных проектов.

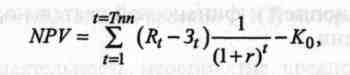

Чистый дисконтированный доход (ЧДД) — Net present value, NPV— величина превышения дисконтированных результатов от ИП дисконтированных затрат. Определяется как разница между дисконтированными денежными доходами и дисконтированными денежными расходами.

Внутренняя норма доходности (ВНД) — Internal rate of return, IRR — значение ставки дисконтирования, при которой ЧДД превращается в нуль.

Индекс доходности (ИД) — Profitability index, PI — отношение дисконтированного дохода от проекта к дисконтированным инвестициям.

Срок окупаемости (Ток) — Pay-back period, PBP — минимальный временной интервал, за границами которого ЧДД становится и в дальнейшем остается неотрицательным.

Так, NPV определяется по формуле

3t — затраты (денежный расход), осуществляемые на t-ом шаге расчета, которые могут включать как текущие, так и капитальные;

r — ставка дисконтирования;

CFt — денежный поток, получаемый на t-ом шаге расчета; CFt = Rt — 3t ;

Kо — первоначальные капиталовложения;

VOCT — остаточная стоимость реализации активов, включаемая в денежный доход последнего периода.

t = Тп.п - горизонт расчета — прогнозный период (последний год, квартал, месяц расчетного периода, на котором производится продажа (ликвидация) объекта; имеется в виду, что в конце шага Тп.п должна учитываться условная или реальная реализация активов).

Ставка дисконтирования (r) — это ставка дохода (норма прибыли), требуемая инвестором (реальным или гипотетическим).

При выборе г учитывают то, что доход от вложенных затрат должен:

а) обеспечить минимальный гарантированный уровень доходности (прибыльности);

б) полностью компенсировать изменение (в том числе инфляционное) покупательной способности денег в течение расчетного периода;

в) покрыть риск инвестора, связанный с осуществлением ИП.

r = rбезр + rриск

где rбезр- безрисковая ставка дохода, отражающая доходность альтернативных безрисковых направлений инвестирования;

rриск – ставка дохода, учитывающая риски ИП.

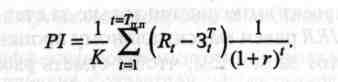

Метод расчета индекса доходности. Индекс доходности позволяет сопоставить доходную и инвестиционную часта NPV. Представляет собой отношение дохода к инвестициям и рассчитывается по формуле

Так, PI тесно связан с NPV.

Если NPV> О, то Р1> 1, если NPV< О, то РI< 1, если NPV = О, то РI =1.

При принятии решений о ИП учитывают следующие правила:

если PI > 1, ИП следует принять;

если PI< 1, то ИП следует отвергнуть;

если PI = 1, то ИП является безубыточным, но не добавляет стоимости предприятию.

Метод расчета внутренней нормы доходности (IRR). При упрощенных расчетах IRR:

а) сначала осуществляются инвестиции, которые в последующие периоды обеспечивают приток денежных средств;

б) притоки денежных средств накапливаются (носят кумулятивный характер), причем знак NPV применяется лишь однажды (т.е. для начальных интервалов расчетного периода значение NPV может быть отрицательным, но, став затем положительным, оно остается таким до конца расчетного периода).

Для таких случаев справедливо утверждение о том, что чем выше ставка дисконтирования, тем меньше величина NPV.

Иногда IRR называют поверочным дисконтом, так как этот показатель позволяет найти граничное значение нормы дисконта, разделяющее инвестиции на приемлемые и невыгодные.

Показатель IRR в определенной степени также характеризует уровень риска, связанный с данным ИП; чем в большей степени IRR превышает принятый предприятием барьерный уровень доходности, тем больше запас прочности ИП.

При расчете этого показателя предполагается, что получаемые чистые доходы полностью капитализируются, то есть все образующиеся свободные денежные средства должны быть реинвестированы, либо направлены на погашение внешней задолженности.

Значение IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании дохода за пределами ИП не рассматриваются.

Если весь проект выполняется только за счет заемных средств, то показатель IRR равен максимальному проценту, под который можно взять этот заем с тем, чтобы суметь расплатиться из доходов от проекта, получаемых за расчетный период.

Финансовый смысл показателя IRR заключается в следующем:

а) если для ИП привлекается кредит по сложной ставке про центов, равной IRR, и этот кредит погашается единовременным платежом с процентами по завершении периода дисконтирования, а в течение данного периода денежные поступления реинвестируются (капитализируются) по сложной ставке процентов IRR, то по окончании периода дисконтирования (расчетного периода) вся сумма полученных средств пойдет на погашение кредита и процентов, т.е. прибыль от ИП будет равна нулю;

б) если инвестиции осуществляются за счет собственных средств инвестора, то при реинвестировании денежных поступлений будет получена такая же сумма, какая могла бы быть получена при помещении средств в банк по той же схеме и начислении на них сложных процентов по ставке, равной IRR.

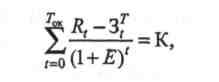

Метод расчета срока окупаемости (РВР). Результаты и затраты, связанные с осуществлением ИП, вычисляют с использованием дисконтирования. В этом случае уравнение для определения срока окупаемости имеет вид

К — сумма дисконтированных капитальных вложений.

Величина РВР определяется путем последовательного суммирования дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему капиталовложений (инвестиций) или превышающая его.

Назначение РВР — существенное влияние оказывает используемая при расчете ставка дисконта.

Наименьший РВР соответствует отсутствию дисконтирования доходов.

РВР увеличивается, возрастая по мере повышения ставки дисконтирования.

Реализация инвестиционной политики организации

Инвестиционная политика служит средством реализации инвестиционной стратегии компании.

Цель инвестиционной политики — определение обязательных к соблюдению принципов по реализации инвестиционной стратегии компании.

Задача инвестиционной политики — разработка инструментов и механизмов, которые обеспечивают своевременное системное, обоснованное принятие инвестиционных решений в контексте взаимосвязи инвестиционных проектов и при соблюдении принципа сбалансированности материальных, финансовых и иных ресурсов.

Область применения инвестиционной политики:

инвестиции в существующие производственные активы;

инвестиции во вновь создаваемые производственные активы;

инвестиции в приобретение активов (в том числе нематериальных);

инвестиции в приобретение организаций с целью хозяйственного управления;

реализация активов (в том числе нематериальных);

инвестиции в объекты социальной сферы;

инвестиции в природоохранные мероприятия и производственную безопасность;

прочие.

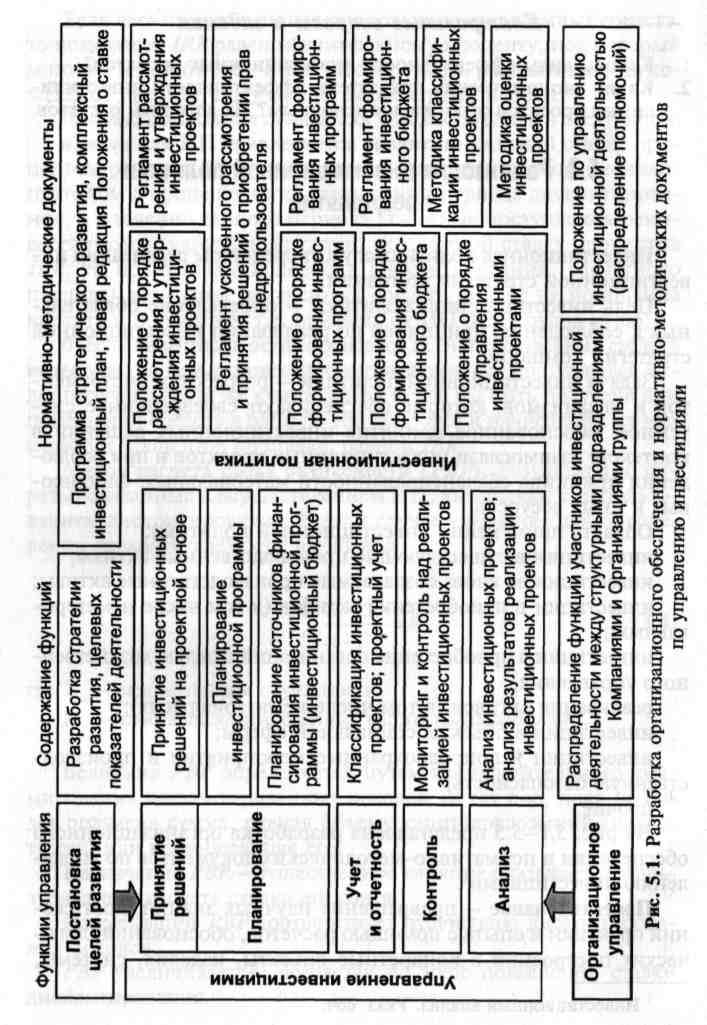

На рис. 1—5 представлена разработка организационного обеспечения и нормативно-методических документов по управлению инвестициями. (Инвестиционный анализ. Указ. соч.).

Проектирование - превращение научных знаний, достижений практики и опыта с помощью расчетов, обоснований, логических построений в конкретные объекты, изделия, системы, отраженные в виде той или иной информации на бумаге, пленках, в виде опытных образцов, моделей (Третников Н.И. Управление нововведениями: учеб. пособие. — Ека теринбург: ГОУ ВПО УГТУ-УПИ, 2005.).

Проектирование — цельный процесс, но его можно разделить на составные части.

Так, проектирование технических объектов укрупненно включает:

техническое проектирование (конструирование) — разработку изделия, способного выполнять полезные функции;

эстетическое проектирование — необходимость сделать, разработать новое изделие красивым, удобным в эксплуатации;