Вопросы для контроля знаний

Что лежит в основе ограниченности благ?

Как называются факторы производства и доходы их владельцев?

Является ли капитал как фактор производства финансовым или физическим капиталом?

4. В чем различие между рыночным и государственным распределением ограниченных ресурсов общества?

5. Какие формы приобретает конкуренция в условиях государственного распределения ресурсов?

6. Что такое экономическая система?

7. Какие типы экономических систем вам известны?

В чем заключается сущность понятия альтернативных издержек?

Что является причиной существования альтернативных издержек?

Что такое маржинальный анализ?

Что такое принцип рационального поведения?

В чем заключается сущность концепции КПВ?

Может ли экономика производить в точке, расположенной вне кривой производственных возможностей?

Что такое закон повышающихся издержек?

Что представляет собой предельная норма трансформации?

Тема: Предприятие как производственная система

План

Понятие и виды предприятия. Бизнес-среда.

Методы управления организацией в современных условиях.

Понятие и виды предприятия. Бизнес-среда

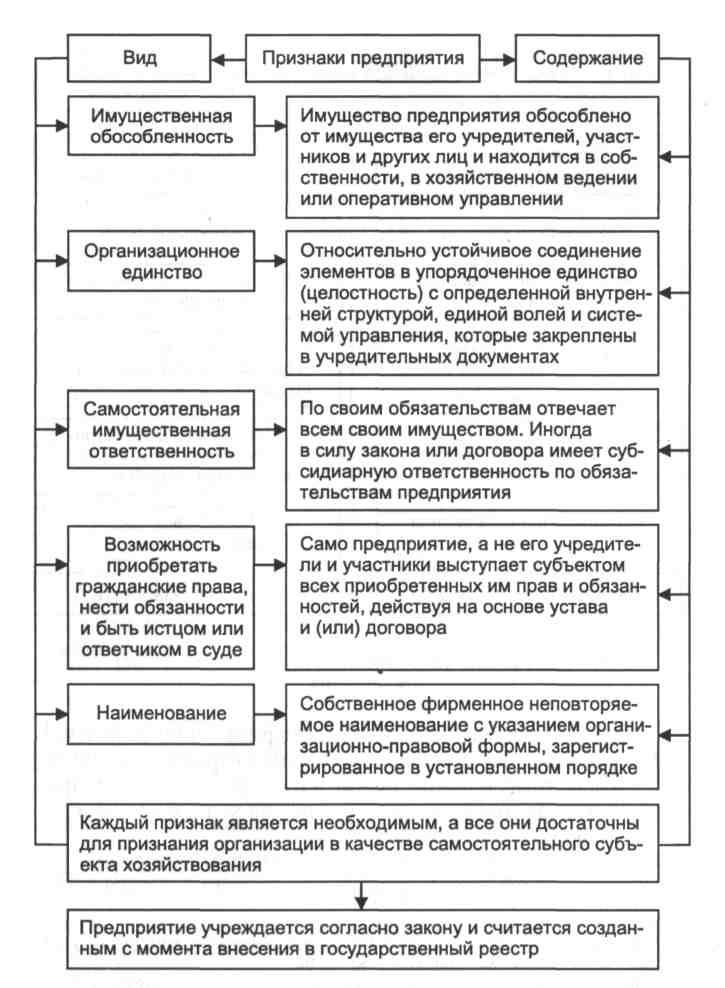

Предприятие — самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами деятельности, осуществляющий предпринимательскую деятельность (Горемыкин В А., Нестерова Н.В. Стратегия развития предприятия: учеб. пособие. - 2-е изд. - М.: Дашков и К°, 2004.).

Предпринимательство — инициативная, самостоятельно осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность.

Предприятие представляет собой первичное хозяйственное звено общественного разделения труда, которое существует в форме обособленной системы технологических, социальных и организационно-экономических отношений и само является системой.

По своему содержанию предприятие можно представить в виде трех взаимосвязанных компонентов:

- комплекса средств и предметов труда, имеющих технологическую общность и предназначенных для производства соответствующих видов продукции или оказанных услуг;

- специально сформированного коллектива людей, объединенных социально-экономическими отношениями и интересами;

- экономической системы с собственным циклом воспроизводства на основе обособления необходимых ресурсов и их оборота.

На рис. 1- 5 представлена сущность предприятия.

В табл. 1 представлены системные признаки предприятия ( Горемыкин В.А., Нестерова Н.В. Стратегия развития предприятия: учеб. пособие. - 2-е изд. - М.: Дашков и К°, 2004.).

В зависимости от форм собственности в народном хозяйстве действуют частные, муниципальные и государственные предприятия, а также предприятия, основанные на коллективной и совместной формах собственности (Экономические предприятия: учебник / под ред. Б.И. Чайкина, В.Ж. Дубровского. — Екатеринбург: Изд-во Уральского государственного экономического ун-та, 2002.).

Рыночная экономика отличается большим разнообразием типов функционирующих предприятий, которые классифицируются по видам хозяйственной деятельности, формам собственности, формам хозяйствования.

Предпринимательская деятельность может осуществляться в России в различных организационно-правовых формах, определенных Гражданским кодексом РФ (табл. 2-4).

Современная экономическая теория оперирует разнообразными моделями, алгоритмами и методами при планировании и организации деятельности организации. Вместе с тем в практике отечественных фирм применяется лишь доля передового экономического инструментария, что может быть объяснено невостребовательностью ряда инструментов в современных российских условиях.

Экономическая категория «рыночный потенциал предприятия» призвана снизить дисбаланс между теоретическими наработками и их практическим применением.

На рис. 6 представлен рыночный потенциал предприятия (Попов Е.В. Институциально-эволюционная теория. — Екатеринбург: Институт экономики УрО РАН, 2004.).

Рыночный потенциал – это совокупность средств и возможностей предприятия в реализации своей деятельности. Сущность потенциала заключается в максимальной возможности предприятия по применению передовых теоретических наработок в области управления с целью эффективного ведения рыночной деятельности. Ключевые факторы успеха находятся в двух факторах: во внешней (из которой она получает все виды ресурсов, включая информацию, т.е. знания) и во внутренней (сильные и слабые стороны которой создают те или иные предпосылки для преобразования ресурсов в продукцию и услуги).

На рис. 7 представлена классификация коммерческих организаций (Экономика предприятия: учебник / под ред. Б.И. Чайка, В.Т. Дубровского. – Екатеренбург: Изд-во Уральского государственного экономического ун-та, 2002.)

Внешняя среда характеризуется как совокупность переменных, которые находятся за пределами предприятия, не являются сферой непосредственного воздействия со стороны его менеджмента (рис. 8).

Это, прежде всего, предприятия, а также люди, которые связаны с данным предприятием в силу выполняемых ими целей и задач: поставщики, потребители, акционеры, кредиторы, конкуренты, профессиональные союзы, правительственные и местные органы.

Кроме того, существует как бы второй ряд переменных внешней среды — это социальные факторы и условия, которые, не оказывая прямого воздействия на оперативную деятельность организации, предопределяют стратегически важные решения, принимаемые ее менеджментом. Важнейшая роль здесь принадлежит экономическим, политическим, правовым, социально-культурным, технологическим, экологическим, физико-географическим факторам и переменным.

Значение факторов внешней среды резко повышается в связи с возрастанием сложности всей системы общественных отношений (социальных, экономических, политических), составляющих среду менеджмента.

Внутренняя среда в каждой организации формируется под воздействием переменных, оказывающих непосредственное влияние на процесс преобразований (производство продукции и услуг).

К важнейшему и необходимому фактору рыночной деятельности предприятия относятся ресурсы. Ресурсы — это материальные и нематериальные активы, с помощью которых предприятие имеет возможность осуществлять свою основную производственную деятельность, а также действия как по внутрифирменному управлению, так и влиянию на внешнюю среду организации.

Именно недостаток ресурсов — финансовых, материально-технических, информационных, интеллектуальных — не позволяет предприятию разрабатывать и реализовывать корпоративную стратегию даже в наиболее благоприятных внешних условиях.

Ресурсы

- это

потенциал предприятия. Однако простое

обладание

ресурсами или возможностью их приобретения

не означает,

что предприятие будет иметь успех.

Огромное значение приобретают

качество управления, способность

стратегически рационально

сочетать и увязывать эти ресурсы с

компетенцией организации.

Корпорация (лат. corporatio — объединение) — совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права — юридическое лицо. Чаще всего корпорации организуются в форме акционерного общества (Родионова В.Н. Указ. соч.).

Компетенция — совокупность полномочий, которыми обладают или должны обладать определенные органы и лица согласно законам, нормативным документам, уставам, положениям (Там же).

Компетентность (лат. competens — соответствующий): область полномочий управляющего органа, должностного лица; круг вопросов, по которым они обладают правом принятия решений. Зона полномочий тех или иных органов и лиц устанавливается законами, другими нормативными актами, положениями, инструкциями, уставами; знание, опыт в той или иной области.

Таблица 1

Рис. 6. Рыночный потенциал предприятия

Рис.

8. Факторы и переменные внешней и

внутренней среды (Родионова В.Н. Указ.

соч.)

Методы управления организацией в современных условиях

В настоящее время разработан и получил широкое развитие такой инструмент управления, как система сбалансированных показателей. Эта система позволяет комплексно и более всесторонне оценить деятельность предприятия, является одним из новейших подходов к управлению им.

Так, система сбалансированных показателей служит для полномасштабной увязки стратегии предприятия с оперативным бизнесом; кроме того дает возможность принимать более объективные решения в области распределения ресурсов и не отрицает использование традиционных финансовых показателей. Однако финансовые показатели отражают информацию только о прошлых событиях. Эта информация вполне устраивала предприятия индустриальной эры развития, в которой инвестиции в долгосрочные возможности и взаимосвязи с потребителями не считались критическими факторами успеха.

Финансовых показателей недостаточно для оценки деятельности предприятия в период информационной эры, когда компании должны увеличивать свою будущую стоимость через потребителей, поставщиков, работников, новые технологии и инновации.

Система сбалансированных показателей (BSC) — подход в управлении предприятием, позволяющий обеспечить пользователя информацией, помогающей в формировании стратегической политики и целей организации.

Разработка системы была начата в 1990 г. в исследовательском центре известной американской аудиторско-консалтинговой компании КРМА учеными Робертом Капланом и Дэвидом Нортоном.

Данная система позволяет:

устанавливать индивидуальные и общекорпоративные цели;

доводить суть и содержание поставленных целей до сознания рядовых сотрудников и менеджеров различного уровня;

оценивать достижимость поставленных целей;

обеспечивать быстроту процесса обратной связи, т.е. отслеживать, насколько достигнуты стратегические цели и насколько они сами достижимы при изменении внешних условий.

В начале 1999 г. крупные организации США, Канады, Германии и Швейцарии опробовали данную систему BSC и отметили ее достоинства. Применение BSC позволяет проверить действующую стратегию, разработанную организацией на полноту, последовательность, актуальность. Это дало возможность пересмотра старой стратегии.

Система сбалансированных показателей предполагает, что организация рассматривается с точки зрения четырех взаимосвязанных и сбалансированных аспектов, по которым собираются данные и затем анализируются (Николаева О.Е., Алексеева О.В. Стратегический управленческий учет. — М., 2003.).

Обучение и перспектива роста.

Внутрифирменные процессы, внутренние бизнес-процессы.

Ориентация на потребителя, потребительский аспект.

Финансовый аспект.

Аспект: обучение и перспективы. Данный аспект деятельности организации включает тренинги служащих и корпоративную политику, направленную на индивидуальное и корпоративное самосовершенствование. В обучение также входит наличие на предприятии наставника, общение сотрудников и эффективный обмен информацией между ними. Показатели, которые могут быть использованы для того, чтобы охарактеризовать данный аспект деятельности организации, представлены в табл. 5.

Как видно из таблицы, представленные в ней показатели позволяют составить достаточно четкое представление о кадровой политике, проводимой на предприятии, о механизмах поощрения сотрудников.

Аспект: внутренние бизнес-процессы. На любом предприятии существует множество внутрифирменных процессов, эффективность которых необходимо постоянно оценивать и анализировать.

Постоянное измерение эффективности внутрифирменных процессов и управление ими может привести к значительным улучшениям в стратегической деятельности организации. Показатели, которые могут быть использованы для измерения эффективности и контроля внутрифирменных процессов, представлены в табл. 6.

Перечень показателей, которые могут быть использованы для характеристики данного аспекта деятельности организации, представлены в табл. 7.

Аспект: финансовый. Нельзя отрицать значение финансовых факторов. Опыт показывает, что финансовых данных может быть более, чем достаточно. Однако нельзя чрезмерно концентрироваться на финансовых данных, поскольку это может привести к дисбалансу между финансовыми и тремя вышеперечисленными аспектами.

Существуют три основных направления, которые в типичном случае отражают финансовый аспект в системе BSC. К ним относятся: рост выручки, управление затратами, использование активов.

Для достижения поставленных целей в каждом из перечисленных направлений предприятие должно установить ряд показателей, необходимых для того, чтобы ответить на вопросы: «Как поставленные цели могут быть достигнуты? В какой степени достигнуты поставленные цели?».

Данные показатели представлены в табл. 8.

Каждая организация может выбрать свои специфические показатели, установить специфические взаимосвязи между ними.

Систему BSC наиболее эффективно следует применять на уровне стратегических бизнес-единиц. Хотя данный метод может быть использован и для улучшения деятельности отдельных структурных и функциональных подразделений предприятия. Это обеспечивает их совместное скоординированное функционирование.

К особенностям внедрения системы сбалансированных показателей на предприятии России относятся следующие.

Управленческий учет, и тем более, стратегический управленческий учет, только начал свое развитие. Стоит главная проблема комплексного обучения персонала, требуется длительное время для того, чтобы убедить сотрудников предприятия о необходимости внедрения системы сбалансированных показателей.

Недостаточно широко известны технологии, которые могут быть применены для повышения эффективности деятельности предприятия. Например, такие технологии, как учет затрат по видам деятельности, модель экономической добавленной стоимости, непрерывное прогнозирование и непрерывное бюджетирование.

Учетные системы на предприятии не отвечают основным задачам управленческого учета, не дают информации о реальном потреблении ресурсов на производство каждого вида продукции. Отсутствует детализация плана счетов, необходимая для ведения управленческого учета. Нет рационально построенной структуры центров ответственности. Значительная часть затрат учитывается в качестве косвенных, в то время как по своей сути они являются прямыми.

Используемые базы распределения косвенных расходов искажают картину величины затрат и себестоимости продукции, расчет услуг.

Первичная информация, использованная на предприятии либо недостаточна для принятия управленческих решений, либо время, необходимое для ее подготовки, не обеспечивает оперативности управления.

Учет не автоматизирован или частично автоматизирован.

Управленческий персонал среднего и низшего звена имеет недостаточное представление о возможных методологических альтернативах учета. Часто отсутствует понимание необходимости изменения существующей системы с целью обеспечения полного учета ресурсов.

7. Высшее управленческое звено при общем понимании значимости организации эффективного управленческого учета сконцентрировано на решении проблем краткосрочного характера и часто не видит взаимосвязи управленческого учета с реализацией стратегического приоритета бизнеса.

Информация, полученная в рамках системы сбалансированных показателей, может быть отражена во внутренней отчетности компании, благодаря этому эффективность деятельности организаций может быть оценена более объективно.

Вопросы для проверки знаний

Предприятие - объект управления. Почему в настоящее время важно характеризовать предприятие как систему?

Назовите и объясните главные признаки предприятия.

Какие организационно-правовые формы предусмотрены Гражданским кодексом РФ для коммерческих и некоммерческих организаций?

Дайте экономическую характеристику предприятия.

Раскройте взаимосвязь предприятия с внутренней и внешней средой.

Какова сущность современных методов управления предприятием: контроллинг, система сбалансированных показателей?

Каковы особенности внутренних систем сбалансированных показателей на предприятиях России?

Тема: Производственные ресурсы: эффективное использование, управление

План

Основные фонды и их использование.

Оборотные фонды и их использование.

Трудовые ресурсы и их использование. Система оплаты труда.

Основные фонды и их использование

Современное производство представляет собой сложный процесс превращения сырья, материалов, полуфабрикатов и других предметов в готовую продукцию.

Любой производственный процесс состоит из трех составных частей: средств производства (орудия труда), самого труда и предмета труда.

Орудия труда — часть средств производства, с помощью которых человек воздействует на объекты, предметы труда (Экономические предприятия: учебник / под. ред. Б.И. Чайкина, В.Ж. Дубровского. - Екатеринбург, 2002.).

Денежным выражением средств труда являются основные производственные фонды, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. Согласно НК РФ (гл. 25 ст. 257) под основными средствами понимается часть имущества предприятия со сроком полезного использования, превышающим 12 месяцев, в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Понятие основных средств в Положении по бухгалтерскому учету «Учет основных фондов» (ПБУ 6/01) определено перечнем условий, выполнение которых необходимо при квалификации активов в качестве основных средств:

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование активов в течение длительного времени, т.е. срока полезного использования свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

последующая перепродажа активов;

способность активов приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

внутрихозяйственные дороги;

прочие объекты.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель; капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Осуществляется группировка основных средств по определенным признакам независимо от их отраслевой принадлежности и организационно-правовой формы хозяйствования(Ведерникова И.И. Амортизация и амортизационная политика. - М.: Финансы и статистика, 2004.) (рис. 3.1).

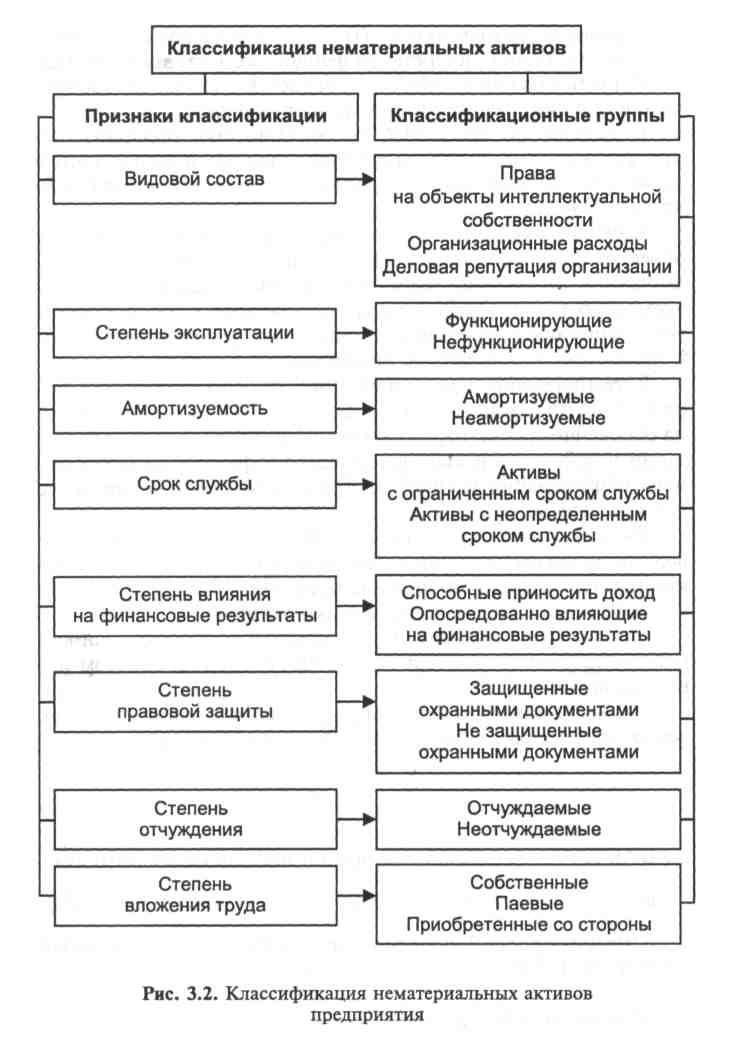

В связи с классификатором основные фонды подразделяются на материальные и нематериальные, которые в бухгалтерском учете принято обозначать как основные средства и нематериальные активы. Нематериальные активы появились в качестве объекта российского бухгалтерского учета после выхода приказа Минфина СССР от 01.11.91 № 56.

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара;

исключительное право на разработанную конструкцию и технологию;

исключительное право на ноу-хау (рис. 3.2) (Ведерникова И.И. Указ. соч.).

Основные фонды характеризуются в первую очередь структурой, т.е. соотношением отдельных групп в общем их объеме. Эта структура называется общей. Предприятия заинтересованы в оптимальном повышении удельного веса машин, оборудования - активной части основных фондов. Это та часть основных фондов, которая выпускает продукцию, определяет возможности предприятия по выпуску тех или иных изделий.

Остальные основные фонды относятся к пассивной группе, они обеспечивают условия, нормальное функционирование активных элементов основных фондов.

Технологическая структура - это соотношение отдельных видов машин, оборудования в их общем объеме. Иногда ее называют технологической, так как оборудование размещается по операциям производства.

Учет и планирование основных фондов ведутся в натуральной и денежной форме.

При оценке в натуральной форме устанавливается число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используются для расчета производственных мощностей, планирования программы выпуска продукции, составления баланса оборудования.

Денежная или стоимостная оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения износа и размера амортизации, объема приватизации.

Существуют следующие виды денежных оценок основных производственных фондов:

Первоначальная стоимость (П) — это сумма затрат в момент изготовления или приобретения фондов, их доставку и монтаж.

Первоначальная стоимость изменяется в случае достройки, реконструкции, технического перевооружения.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического и служебного назначения оборудования, здания, сооружения или другого объекта.

К реконструкции относится переустройство существующих объектов, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей на основе внедрения передовой техники и технологии, механизации и замены морально устаревшего и физически изношенного оборудования и (или) программного обеспечения более производительным.

Восстановительная стоимость (В) — затраты на воспроизводство основных фондов в современных условиях (по современным ценам ресурсов на их изготовление). Как правило, она устанавливается во время переоценки основных фондов.

Остаточная стоимость (Оcт) — представляет собой разность между первоначальной или восстановительной за вычетом износа за время работы.

Среднегодовая стоимость (Оср.год) — характеризует движение основных фондов в течение года. Она определяется (Ведерникова И.И. Указ. соч.)

В международной практике используются и другие виды оценки (табл. 3.1).

Формы воспроизводства и совершенствования основных фондов

В процессе производства основные производственные фонды изнашиваются. Различают два вида износа — физический и моральный.

Физический износ — частичная или полная утрата основными фондами потребительских свойств, технико-экономических характеристик. Физическому износу основные фонды подвергаются как в процессе их эксплуатации (первая форма), так и в бездействии; естественный износ (вторая форма) под воздействием атмосферных условий, некачественного материала в конструкции.

Физический износ определяется двумя методами. Один из них основан на сопоставлении фактических и нормативных сроков службы или объемов работ, другой — на данных, установленных в ходе обследования и касающихся технического состояния средств труда.

Определение физического износа по объему работ можно установить только по тем инвентарным объектам, которые обладают определенной производительностью (машины, станки).

Тф - время, фактически обработанное машиной, лет;

Пф — среднее количество продукции, фактически выработанное за год, ед.;

Тн — нормативный срок службы, лет;

Пн — годовая производственная мощность (нормативная производительность).

Коэффициент износа по сроку службы определяется по формуле (Управленческий учет: учебник / под ред. А.Д. Шеремета. — 3-е изд., перераб. и доп. — М., 2005.).

Основные фонды изнашиваются не только физически, но и отстают по своим технико-экономическим характеристикам от современных требований. Такой износ называется моральным.

Моральный износ также бывает двух видов. Первая форма — стоимость новых средств труда меньше стоимости старых, используемых в производстве. В этом случае потери определяются увеличением себестоимости выпускаемых предметов за счет амортизации получаемой прибыли, ухудшением финансового состояния предприятия. Вторая форма — производительность, мощность новых средств труда больше производительности, мощности старых средств труда, применяемых в производстве. В этом случае потери определяются снижением выпуска предметов труда, увеличением себестоимости за счет постоянных расходов, снижением получаемой прибыли, ухудшением финансового состояния предприятия.

Обе формы износа, как физический, так и моральный, в конечном итоге приводят к снижению эффективности производства. Моральный износ первой формы (М1) может быть определен по формуле (Ведерникова И.И. Указ.соч.).

Задача амортизационной политики в этом случае состоит в экономическом обосновании целесообразности замены средств труда в связи с их моральным износом первой формы. В начале следует определить экономический эффект вследствие замены морально устаревших средств труда по формуле (Там же)

![]()

Далее рассчитываются абсолютная эффективность и срок окупаемости приобретения новых средств труда:

Моральный износ второй формы (М2) может быть найден по формуле (Экономические предприятия / под ред. Б.И. Чайка. Указ. соч.).

В этой формуле моральный износ — М2 означает экономию текущих затрат в случае приобретения более совершенных и производительных средств труда за остающийся срок службы старых средств труда; чем она больше, тем выше моральный износ второй формы.

Целесообразно величину морального износа вычислять по формуле (Ведерникова И.И. Указ. соч.)

Процесс управления моральным износом на предприятии в общем плане включает:

постоянное отслеживание уровня морального износа основных фондов, особенно их активной части, с целью недопущения ее чрезмерной величины;

установление перечня машин и оборудования, других элементов основных фондов, величина морального износа которых вышла за рамки критического уровня;

разработку и экономическое обоснование предложений по устранению морального износа с учетом финансового положения организации и возможности привлечения заемных средств;

приобретение новой техники;

анализ функционирования новой техники и ее влияние на технико-экономические показатели предприятия.

В задачу амортизационной политики входит также управление процессом ввода и выбытия основных фондов, т.е. их движением.

Коэффициент обновления можно записать как:

![]()

Следует следить за обновлением активной части основных фондов.

Коэффициент выбытия:

![]()

Наряду с показателями качественного состояния и движения основных фондов важную роль в повышении эффективности управления ими играют показатели, характеризующие степень их использования.

Фондоотдача - важнейший обобщающий показатель эффективности использования основных фондов.

На рис. 3.3 представлена структурно-логическая модель факторной системы фондоотдачи (Бороненкова С.А. Управленческий анализ: учеб. пособие. - М.: Финансы и статистика, 2004.). В табл. 3.2 представлены показатели состояния и использования производственных фондов и оборудования.

Для анализа использования оборудования по времени привлекаются:

Календарный фонд времени:

Режимный фонд:

Возможный или располагаемый фонд времени — режимный за вычетом нерабочего времени и времени капитального ремонта.

Плановый фонд времени - время, необходимое для выполнения производственной программы.

Время, фактически отработанное (производительное и непроизводительное).

6.Возможный дополнительный выпуск продукции за счет целосменных (целосуточных) потерь рассчитывается по схеме:

Возможный дополнительный выпуск за счет внутренних потерь:

Использование и улучшение в практике в зависимости от поставленных задач представленных в табл. 3.2 показателей, анализ и определение причин потерь, разработка мероприятий позволят предприятиям улучшать финансовое положение.

Амортизация (лат. amortizatio — погашение) — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт (Ведерникова И.И. Указ. соч.).

Инструментом возмещения износа основных средств служат амортизационные отчисления в виде денежных средств, направляемых на ремонт или строительство, изготовление, покупку новых основных средств.

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену.

Производитель обязан осуществлять накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию.

Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств.

Величина годовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости объектов, представляющих основные средства в себестоимости производимой продукции.

Нормативное значение этой доли называется нормой амортизации.

Амортизация как экономическая категория выполняет следующие функции:

денежного возмещения износа основных фондов;

инвестирования на простое и расширенное воспроизводство; это постоянный, собственный источник инвестиций предприятия. Воспроизводство — воссоздание израсходованных факторов производства (природных ресурсов, рабочей силы, средств производства) посредством их последующего воспроизводства. Воспроизводство простое — воспроизводство в неизменных размерах, расширенное — во все увеличивающихся размерах.

формирования издержек на производство и реализацию продукции; амортизационные отчисления являются статьями себестоимости: амортизация оборудования в расходах по содержанию и эксплуатации оборудования; амортизация цеховых и общезаводских зданий, складов и других основных средств в общецеховых и общезаводских (накопленных), во внепроизвод-ственных расходах;

определения налогооблагаемой прибыли;

экономического обоснования инвестиций;

предотвращения чрезмерного морального и физического износа;

развития и ускорения темпов научно-технического прогресса.

В последние годы определяющим направлением развития производства становится научно-технический прогресс, под влиянием которого складываются макроэкономические пропорции. В табл. 3.3 представлена взаимосвязь факторов, резервов и конечных результатов деятельности предприятия, а на рис. 3.4 — формирование, анализ показателей и факторов использования средств труда (Шеремет А.Д. Теория экономического анализа: учебник. — М.: ИНФРА-М, 2005.).

Экономическая эффективность использования (потребления) средств труда характеризуется долей амортизации в стоимости продукции. Этот показатель имеет особенности. С ростом и совершенствованием средств труда сумма ежегодной амортизации также возрастает, увеличивается ее доля в себестоимости продукции. Однако поскольку увеличивается и выпуск продукции, изготовленной на более производительном оборудовании, то сумма амортизации в стоимости единицы изделия уменьшается.

Кроме того, расширяется и становится более устойчивой финансовая база инвестирования за счет амортизационных отчислений, это собственный постоянный источник инвестиций.

Амортизационные отчисления становятся важным инструментом регулирования инвестиционной деятельности предприятия.

Многие передовые страны мира широко используют метод ускоренной амортизации. В России в последнее время практика ускоренной амортизации находит более широкое распространение. Применение ускоренных способов начисления амортизации позволяет за более короткий срок накопить достаточные

амортизационные отчисления, а затем использовать их для технического перевооружения предприятия.

В НК РФ в ст. 258 представлены амортизационные группы основных производственных фондов и особенности включения амортизируемого имущества в состав амортизационных групп.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования.

Срок полезного действия объекта нематериальных активов определяется с учетом срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или обусловленных соответствующими договорами.

Амортизируемое имущество объединяется в следующее амортизационные группы:

1-я группа — все недолговечное имущество со сроком полезного использования от года до двух лет включительно;

2-я группа — 2—3 года;

3-я группа — 3—5 лет;

4-я группа — 5—7 лет;

5-я группа — 7—10;

6-я группа — 10—15 лет;

7-я группа — 15—20 лет;

8-я группа — 20—25 лет;

9-я группа — 25—30 лет;

10-я группа — свыше 30 лет.

Методы и порядок расчета сумм амортизации

Практикой для отечественных предприятий является начисление амортизации по двум методам (НК РФ.):

линейному.

нелинейному.

Сумма амортизации определяется ежемесячно, начисляется по каждому объекту амортизационного имущества отдельно согласно амортизационным группам в соответствии с нормой амортизации.

Норма амортизации при линейном методе определяется по формуле

![]()

П(В) — первоначальная (восстановительная) стоимость.

При нелинейном методе сумма начислений за один месяц амортизации в отношении объекта амортизируемого имущества вычисляется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации:

остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов;

сумма начислений за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется делением базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

На рис. 3.5 представлены основные элементы амортизационной политики на макро- и микроуровне (Ведерникова И.И. Указ. соч.).

Для любого предприятия важно, чтобы в конечном итоге научно-обоснованная амортизационная политика приводила к максимизации величины: чистая прибыль плюс амортизационные отчисления, т.е.

![]()

А — амортизационные отчисления.

Эта формула может служить критерием для экономического обоснования амортизационной политики на микроуровне.

Проводимая предприятием амортизационная политика существенно влияет на показатели эффективности его функционирования. Цели, осуществляемые этой политикой, могут быть разные, что сказывается на механизме ее реализации. Выбор направлений наиболее рационального использования амортизационных отчислений обязательно должен иметь экономическое обоснование, поскольку от этого зависит эффективность реализуемого мероприятия. Особенности законодательства по начислению амортизации влияют на величину показателей для оценки эффективности инвестиционных проектов.

Отдельные направления амортизационной политики влияют на финансовые результаты деятельности предприятия.

Первое. Начисленная сумма амортизационных отчислений влияет на прибыль предприятия. Чем выше амортизационные отчисления, тем ниже прибыль, рост амортизационных отчислений ведет к снижению налога на прибыль и увеличению собственных финансовых ресурсов предприятия.

Полученную экономию по налогу на прибыль называют «налоговым щитом».

Предприятия

(и отрасли) с наибольшим удельным весом

амортизационных

отчислений в структуре затрат относят

к фондоемким.

Второе. Сокращение сроков полезного использования активов в рамках интервалов, предусмотренных амортизационных групп по возрасту основных средств. В каждой группе есть интервал продолжительности срока.

Третье. Продажа излишнего имущества.

Четвертое. Выбытие имущества по причине морального и физического износа.

Минимизация налоговых платежей не является конечной целью амортизационной политики организации, хотя каждая организация должна служить цели увеличения доходов и максимизации стоимости предприятия.

Каждая организация должна проводить мониторинг и оценку реализуемой амортизационной политики с тем, чтобы повысить ее эффективность.

Система резервов улучшения использования основных фондов предприятия может быть представлена следующим образом (Ведерникова И.И. Указ. соч.).

I. Техническое совершенствование средств труда: техническое перевооружение на базе комплексной автоматизации

и гибких производственных систем;

замена устаревшей техники, модернизация оборудования;

ликвидация «узких мест» и диспропорции в производственных мощностях предприятия;

механизация вспомогательных и обслуживающих производств;

внедрение прогрессивной технологии, спецоснастки;

развитие изобретательства и рационализации.

II. Увеличение времени работы машин и оборудования: ликвидация бездействующего оборудования (сдача в аренду, лизинг, реализация);

сокращение сроков ремонта и повышение качества ремонта; снижение простоев: целосменных и внутрисменных.

III. Улучшение организации и управления производством: ускорение движения проектной производительности; внедрение научной организации труда и производства; улучшение обеспечения материально-техническими ресурсами; совершенствование управления производством;

развитие материальных стимулов у работников способствует повышению эффективности производства.

Вопросы для проверки знаний

В чем суть понятия «основные фонды», что к ним относится?

Каковы признаки классификации основных фондов?

Раскройте характеристики основных фондов.

Какие виды оценок основных фондов вам известны? В чем их сущность и назначение?

Дайте определение сущности форм воспроизводства основных фондов.

В чем состоит понятие «амортизация», «амортизационный фонд»? Каково их назначение на предприятии?

В чем суть методов расчета сумм амортизации на российских предприятиях? Каков порядок расчета?

В чем состоит амортизационная политика на макро- и микроуровнях? Какие направления влияния на финансовые результаты деятельности предприятия вам известны?

Раскройте принципиальную схему формирования и анализа стоимостных показателей использования средств труда.

В чем состоит управление средствами труда на предприятии?

Раскройте систему резервов улучшения использования основных фондов.

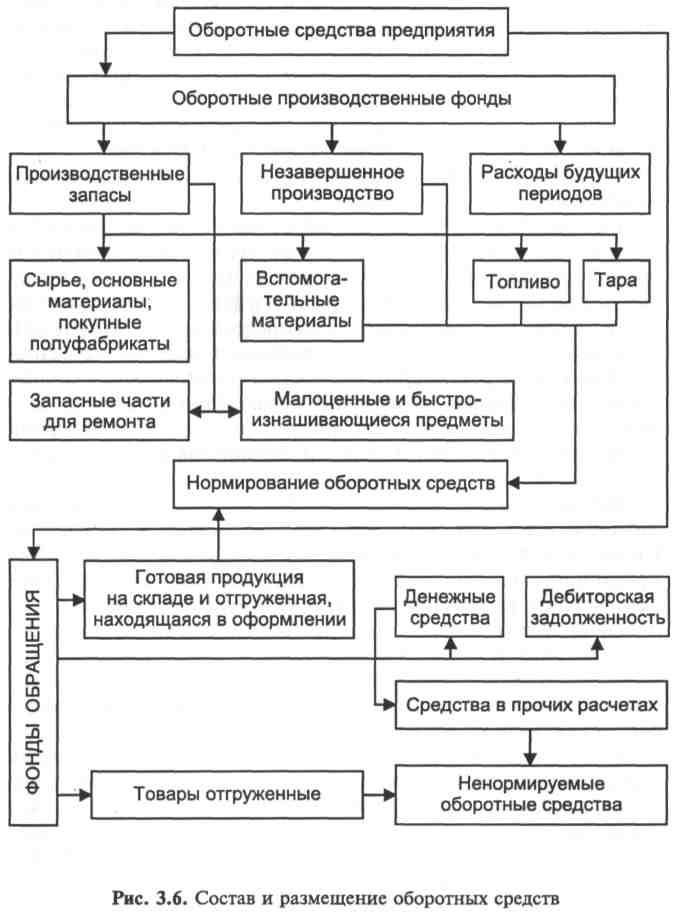

Оборотные фонды и их использование

Оборотные средства — часть средств производства, целиком потребляемая в течение производственного цикла. В условиях рыночной экономики, как правило, их называют оборотным капиталом. Оборотный капитал — наиболее подвижная часть средств предприятия, которая в отличие от основного капитала является легкотрансформируемой в денежные средства. К оборотному капиталу принято относить денежную наличность, легко реализуемые ценные бумаги, материальные запасы на складах, незавершенное производство, нереализованную готовую продукцию, краткосрочную задолженность других предприятий данному предприятию. Оборотный капитал иногда именуют оборотным фондом предприятия. С точки зрения бухгалтерского баланса оборотный капитал представляет собой превышение текущих активов предприятия над его краткосрочными обязательствами (Рыжова В.В. и др. Определение оптимальных запасов материальных ценностей на складах предприятия. — Екатеринбург, 2003.).

Оборотные средства предприятия существуют в сфере производства и в сфере обращения (рис. 3.6).

Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения — реализацию производственной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая обеспечивает бесперебойное функционирование процесса производства и процесса обращения.

В первой фазе (Д — Т) оборотные средства (Д) превращаются в товар (Т).

Во второй фазе (Т — П - Т) оборотные средства, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовой продукции. И уже в третьей фазе (Т' — ДО оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д').

Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются в производственном процессе и переносят свою стоимость на продукцию в течение одного года или операционного цикла (т.е. время от момента приобретения сырья и материалов до момента поступления денег от продажи продукции).

На производственном предприятии существуют три вида запасов товарно-материальных ценностей, которые определяют его функционирование: производственные запасы, незавершенное производство, запасы готовой продукции. Все они по своему содержанию имеют натуральную и стоимостную оценку.

К производственным запасам на металлургических и других перерабатывающих предприятиях относят сырье и основные материалы; покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию; вспомогательные материалы, которые либо придают продукции необходимые свойства или товарный вид, либо служат для ухода за техникой и проведения химических анализов; топливо и горючее; тару.

Таким образом, производственные запасы представляют собой, с одной стороны, вещественные факторы производства, а с другой — денежные выражения стоимости товарно-материальных ценностей, которые участвуют в процессе производства продукции или находятся на складе для обеспечения его непрерывности.

Известно, что прежде, чем производственные запасы перейдут в форму запасов готовой продукции, происходит несколько этапов обработки сырья и материалов с расходами топлива и затратами труда. Отсюда следует, что на каждый момент времени имеется и незавершенное производство.

К незавершенному производству в запасах на складах цехов и в производстве относят ту продукцию, которая на момент расчета находится на какой-либо стадии изготовления. Из этого следует, что в нее включается в том или ином объеме стоимость товарно-материальных ценностей, а также количество труда, затраченное на их изготовление, потребленная электроэнергия и т.д.

В запасы готовой продукции включается стоимость продукции, законченной в производстве и готовой к реализации, где * она комплектуется, упаковывается, а затем отгружается потребителю.

Если оборотные производственные фонды непосредственно связаны с производственно-хозяйственной деятельностью по выпуску продукции, то фонды обращения связаны с реализацией готовой продукции и получением на этой основе денежных средств в форме доходов предприятия.

Получение денежных средств — это конечный этап и главная цель всей производственно-хозяйственной деятельности. Из этих средств оплачиваются счета за купленное сырье и материалы (производственные запасы и незавершенное производство), выплачивается заработная плата. Вычитая сумму наличности из оборотных средств, получаем оборотные средства (оборотный капитал), находящиеся в товарно-материальных запасах, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что приводит к финансовым затруднениям в деятельности предприятия.

Уменьшение сумм товарно-материальных ценностей способствует притоку денежных средств. Из этого следует, что эффективное решение вышеуказанной задачи (получение денег) предполагает соответствующую организацию хозяйствования с оборотными средствами (оборотным капиталом).

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1.

В структуре производственных запасов в среднем по промышленности основное место занимает сырье и основные материалы (около 1/4).

Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Показатели оборотных средств, оценивающие хозяйственные предприятия.

Эффективность использования оборотных средств

Рациональная работа предприятия во многом зависит от:

обеспечения оптимального соотношения между требуемым объемом оборотных средств и их производственной потребностью;

экономного и рационального использования товарно-материальных ценностей;

минимизации расходов на создание и хранение производственных запасов;

обеспечения минимального нахождения оборотных средств в производственных запасах при соблюдении непрерывности производственного процесса;

максимально возможного самофинансирования предприятием потребностей в оборотных средствах.

Эффективное использование оборотных средств отражается в ускорении их оборачиваемости, а следовательно, и в уменьшении величины их потребности.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента их приобретения (покупка сырья, материалов и т.д.) и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость средств характеризуется радом взаимосвязанных показателей.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота (в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости), а также величиной оборотных средств, приходящихся на единицу реализованной продукции (Рыжова В.В. Указ. соч.):

Ос — средний остаток оборотных средств по себестоимости, руб.; п - число дней периода (30 - месяц, 90 - квартал, 360 — год); Вр — объем от реализации продукции за соответствующий период по себестоимости, руб.;

Коэффициент оборачиваемости (К0) показывает количество оборотов, совершаемых оборотными средствами за год, полугодие, квартал:

Например, объем реализованной продукции по себестоимости составляет 30000 тыс. руб. при сумме среднегодовых остатков оборотных средств 3000 тыс. руб.

В этом случае продолжительность одного оборота за год составит, дни:

Обратная величина будет означать величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции.

В приведенном выше примере

Проводя анализ этого показателя за ряд лет, можно судить об эффективности или неэффективности использования оборотных средств.

Для определения сумм оборотных средств, высвобождаемых из оборота в результате ускорения оборачиваемости или дополнительно привлеченных в оборот в случае ее замедления, используется формула

Например, фактический объем реализованной продукции по себестоимости в текущем году составил 25200 тыс. руб., а фактический средний остаток оборотных средств — Ос — 2800 тыс. руб. Объем реализованной продукции Вр на предстоящий период равен 36000 тыс. руб. при намеченном ускорении оборачиваемости оборотных средств на четыре дня. В этих условиях оборачиваемость оборотных средств в текущем году согласно формуле будет

Показатели оборачиваемости оборотных средств могут рассчитываться аналогично по всем составляющим оборотных средств, участвующим в обороте, и отдельным их элементам. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление на стадиях их использования.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация за рубежом и в России, особенности налогового законодательства, условия финансирования и кредитования.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии (внутренние факторы).

В сфере производства это относится прежде всего к производственным запасам. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств.

Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемой техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения — отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных методов расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

На предприятиях большое значение имеет обоснованная оценка запасов, которая определяется в связи с движением продукции и определением их стоимости. На практике наиболее часто определяют стоимость запасов тремя наиболее удобными методами — ФИФО, ЛИФО и по средневзвешенной стоимости.

При увеличении уровня цен учет товарно-материальных запасов ведется по цене первой поступившей на склад партии — метод ФИФО, что вызывает увеличение прибыли в отчете о прибылях и убытках по сравнению с той, которая была бы указана, если бы товарно-материальные запасы были учтены в составе затрат по их текущей цене.

Оценка запасов на конец периода осуществляется по ценам последних покупок (метод ЛИФО). Основная цель этого метода состоит в максимальном приближении себестоимости рассматриваемой продукции к последним издержкам на их потребление.

Из приведенных положений видно, что при стабильном уровне цен оценка товарных запасов по обоим методам будет одинаковой. С изменением цен результаты использования этих методов будут сильно различаться. Это видно на примере.

Пример. На складе предприятия имеется следующая информация о запасах и покупках карбюраторов для производства автомобилей:

Рассчитайте тремя методами стоимость запасов карбюраторов, себестоимость и прибыль рассматриваемой продукции.

Решение. Последовательность расчета базируется на использовании следующей формулы:

![]()

Запасы, руб., на конец периода, исчисленные:

Метод ФИФО - 2750 (50 • 55).

Метод ЛИФО - 4000 (50 • 80).

Средневзвешенная стоимость —

Метод ФИФО - 7750 (90000 - 82250).

Метод ЛИФО - 9000 (90000 - 81000).

Остаточные затраты - 81460 (85000 - 3540).

Средневзвешенная стоимость — 9540 (90000 — 81460).

Из

приведенных данных видно, что выбор

методов оценки запасов

влияет на результат определения

себестоимости продукции

и величину прибыли от ее реализации.

Метод ЛИФО дает возможность более обоснованно оценить запасы, так как более точно отражает сложившиеся издержки. Метод ФИФО устанавливает лучшие соотношения выручки и издержек. От методов учета зависит размер налогов, выплачиваемых по результатам деятельности за период. Более высокий доход, получаемый при использовании метода ФИФО, облагается как прибыль от производственной деятельности, хотя в нем представлена фиктивная прибыль от использования первых поступивших и поэтому дешевых партий товарно-материальных ресурсов.

Метод использования средневзвешенной стоимости устраняет колебания стоимости при оценке запасов и калькуляции себестоимости реализованной продукции.

Достоинства и недостатки каждого метода должны оценить руководители предприятия и отдать предпочтение одному из них. Либо принимается метод, определенный руководством предприятия.

Для конкретных видов оборотных средств в качестве базового оценочного показателя выбирается тот, который наиболее полно характеризует их потребление. Так, для основных и вспомогательных материалов таким показателем является их среднедневной расход, для тары - годовой (квартальный) объем товарной продукции, для инструмента общего назначения и спецодежды - среднегодовая численность работающих.

Нормирование оборотных средств и определение запасов материальных ценностей на складах предприятия

Важнейший элемент управления оборотными средствами -их научно-обоснованное нормирование. Посредством нормирования оборотных средств определяется общая потребность хозяйствующих объектов в собственных оборотных средствах. Правильное исчисление запасов материальных ценностей имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма средств, обеспечивающих нормальный (непрерывный) производственный процесс, устойчивое финансовое состояние предприятия.

Состояние, состав и структура оборотных средств служат важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры финансовой устойчивости предприятия и развития предпринимательства.

Нормирование — это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия.

Величина оборотных средств должна быть оптимальной, т.е., с одной стороны, достаточной для закупки в требуемом количестве и определенного качества сырья и материалов, топлива, необходимых для обеспечения выпуска продукции в ассортименте, количестве, качестве и в сроки поставок в соответствии с запросами рынка, а с другой — обеспечивающей непрерывность производственного процесса.

При нахождении данной величины следует учитывать время на отвлечение средств, оформление заказов, оплату счетов, хранение материальных ценностей, движение предметов труда, обеспечивающих непрерывность производства, хранение готовой продукции, формирование партий для ее отправки потребителям, проведение рекламы и расходы по реализации продукции.

Процесс нормирования состоит из нескольких последовательных этапов (табл. 3.4).

Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней. Нормы оборотных средств зависят от норм расхода материалов в производстве, норм износостойкости запасных частей и инструментов, длительности производственного цикла, условий снабжения и сбыта, времени установления некоторым материалам определенных свойств, необходимых для потребления, и других факторов. Нормы при относительно неизменных экономических условиях являются длительно действующими. Необходимость их уточнения обусловлена существенными изменениями технологии и организации производства, номенклатуры продукции, состава бизнес-плана, изменения цен, тарифов и других показателей.

Норматив оборотных средств - это минимально необходимая сумма денежных средств, обеспечивающая производственно-хозяйственную деятельность предприятия. Нормативы определяются с учетом потребности в средствах как для основной деятельности, так и для капитального ремонта, осуществляемого собственными силами, силами жилищно-коммунального хозяйства, подсобных, вспомогательных и других хозяйств, не состоящих на самостоятельном балансе.

Если нормы оборотных средств могут быть установлены на относительно длительный период, то нормативы рассчитываются на каждый конкретный период (год, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

Однодневный расход или выпуск на предприятиях с равномерно нарастающим на протяжении года объемом производства исчисляется по данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный норматив оборотных средств действует на конец планируемого периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода.

Исходя из нормы запаса и расхода данного вида сырья товарно-материальных ценностей определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств (для определения частных нормативов).

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовой продукции.

Норматив элемента оборотных средств рассчитывается по формуле

Где Nэл

°ЭЛ/Тд -

н_ -

норматив собственных оборотных средств по элементу, руб.; Оэл - оборот средств (расход) по данному элементу за период, руб.; Тд -продолжительность периода, дни; Оэл/Тд - однодневный расход данного элемента, руб.; Нэл - норма оборотных средств по данному элементу, дни.

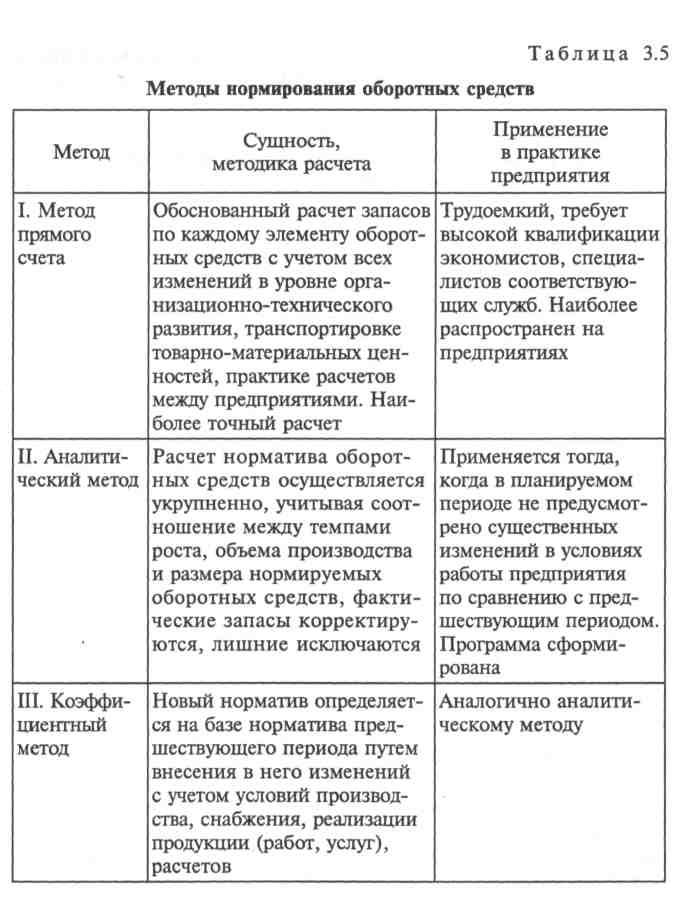

В табл. 3.5 представлены методы нормирования оборотных средств.

Производственные запасы - это комплексная группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы.

В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы.

Запасы на предприятии представляют собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки.

Запасы на предприятии образуются по двум основным причинам:

несоответствие объемов поставки объемам разового потребления;

разрыв во времени между моментами поступления материала и его потребления.

составить схему документального учета и контроля материальных запасов по производственному циклу (по видам материальных запасов);

2) запасы материалов определить по местам формирования, хранения и службам предприятия (рис. 3.7);

Для удобства планирования, регулирования и контроля за образованием и расходованием оборотных средств по созданию производственных запасов последние подразделяются на текущие, страховые (гарантийные), транспортные, технологические. Также учитывается время, необходимое на выгрузку, доставку, приемку и складирование материалов. Нормы этого времени устанавливаются по каждой операции на средний размер поставки исходя из технологических расчетов (подготовительный запас).

Норматив в целом по запасам исчисляется суммированием норм оборотных средств в текущем (Nтек), страховом (Nc), транспортном (Nтр), технологическом запасе (Nтехн), а также на выгрузку, доставку, приемку, складирование (Nп. п), и умножением полученной общей суммы на однодневный расход по каждому виду или группам материалов (табл. 3.6).

Таким образом, норматив оборотных средств в запасах материальных ценностей определяется по формуле

![]()

400 • 45 = 18000 руб.

Текущий запас (Nтек) - основной вид запаса, поэтому норма оборотных средств в нем является основной определяющей величиной всей нормы запаса в днях. Это запас, обеспечивающий потребности производства на период между каждыми двумя очередными поступлениями их от поставщиков. Между двумя очередными поступлениями размер текущего запаса меняется: сразу после поступления он максимален и равен всей поступившей партии материальных ценностей, которая должна обеспечить потребности производства на весь период до очередного поступления следующей партии; к моменту поступления следующей партии текущий запас может снизиться до нуля. В норму включается средний текущий запас, приравненный к половине максимального текущего запаса.

Текущий запас находится в прямой зависимости от оптимальной величины партии поставок материалов по их видам. В табл. 3.7 показана последовательность определения текущего запаса.

А — затраты на поставку 1 т материала, руб.;

S — годовое потребление партии материала, т;

i — годовые затраты на содержание 1 т материалов, руб.

Затраты на поставку 1 т материалов (А) состоят из внутренних и внешних издержек, связанных с размещением и выполнением заказа по выпуску продукции. К ним относятся:

стоимость используемых форм документации;

стоимость разработки условий поставки и их подготовки к утверждению;

затраты на приобретение каталогов;

стоимость обработки заказа и сокращение срока его выполнения;

стоимость транспортировки.

Годовые затраты на содержание 1 т запаса материалов (i) определяются затратами на:

уплату налогов;

расходы на складские операции;

плату или аренду за использование складских помещений;

расходы, связанные с риском порчи материалов.

Этап II . Определение периодичности поставок по видам материалов, дни

Минимальная величина поставок по видам материалов зависит от объема поставок в цехах и не должна превышать максимальной партии поставок завода.

Пример.

Максимальная партия по заводу — 50 т.

Цех 1 - суточное потребление - 2 т.

Цех 2 - суточное потребление - 3 т.

Цех 3 - суточное потребление - 5 т.

Итого по цехам - 10 т.

Разовый заказ составит:

По цеху 1 = 50/10x2 = 10 т.

По цеху 2 = 50/10x3 = 15 т.

По цеху 3 = 50/10x5 = 25 т.

Итого по заводу - 50 т.

Этап IV. Определение величины связывания оборотных средств по видам материалов, т.

![]()

1) предприятия, потребляющие сырье и материалы в ограниченной номенклатуре (1-5 видов), а также предприятия, получающие сырье и материалы только от 1-3 поставщиков, мо гут определить норму текущего запаса в размере больше среднего интервала между поставками (вплоть до его полной продолжительности);

по сырью и материалам, поступившим с интервалом в 5 дней, норма текущего запаса может быть увеличена до полной продолжительности среднего интервала между поставщиками;

если в соответствии с технологическим режимом сырье и материалы запускаются в производство не ежедневно, а периодически (но не реже одного раза в квартал), то норму текущего запаса таких видов сырья и материалов можно установить в размере полной продолжительности интервала между запусками, но не более 90 дней.

В этом случае определение величины текущего запаса (в днях) сводится к установлению оптимального интервала между поставками.

На интервал между поставками влияют две группы факторов:

зависящих от потребителя: объем потребления конкретного вида сырья и материалов и соотношение его объема с транзитной нормой (минимальным количеством продукции, которое транспорт принимает к отгрузке в один адрес); величина запуска сырья или материалов в производство на предприятии-потребителе, регулярность потребления сырья и материалов;

зависящих от поставщика: объем производства отдельных видов продукции и соотношение его с величиной заказа, частота производства данного вида продукции на предприятии-поставщике, точность соблюдения поставщиком установленной номенклатуры и равномерности выпуска продукции, частота подачи транспортных средств.

Расчет (в днях) текущего запаса по видам материалов выполняется по формуле:

Например, если интервал между поставками составляет 40 дней, то норма текущего запаса составит 20 дней.

Длительность интервала между поставками устанавливается на основании: договора и соглашений с поставщиками, нарядов, а также графика поставок, согласованных с поставщиками. Если по этим данным установить интервал поставок невозможно, тогда его определяют на основании фактических значений за предшествующий период. В этом случае средний интервал между поставками отдельного вида сырья или материалов можно исчислить так:

Чпост — число фактических поставок данного вида сырья или материалов в течение истекшего периода.

Следует иметь в виду, что при передаче числа поставок за истекший период все поступления данного вида сырья или материалов за один день считаются одной поставкой, из расчета исключаются чрезмерно крупные, чрезмерно мелкие, а также случайные поступления как нетипичные. С учетом этого формула расчета среднего интервала между поставками отдельного вида сырья или материалов примет вид

М' — годовое поступление материалов, за исключением чрезмерно крупных, чрезмерно мелких и случайных поступлений, т;

Ч'пост - годовое число поставок, за исключением чрезмерно крупных, чрезмерно мелких и случайных.

Например, за прошедший год общий объем поставок данного вида сырья составил 3580 т. Годовое число поставок, за исключением случайных, равно 14, их размер 2920 т. Отсюда средний размер поставок: 2920 : 14 = 209 т; общее число поставок в год: 3580: 209 =17; средний интервал между поставками: 360 : 17 = 21 день; норма среднего текущего запаса: 21:2 = = 10,5 дней.

Страховой запас (Nc) - второй по величине вид запаса, определяющий общую норму. Необходим для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов поставщиками, транспортом или отгрузки.

Гарантийный (страховой) запас (в днях) устанавливается в пределах 30-50% нормы текущего запаса.

По тем видам сырья, материалов, покупных полуфабрикатов, которые поступают со складов снабжения и сбытовых организаций, а также других близко расположенных поставщиков гарантийный запас может быть принят в меньших размерах или вообще не создаваться.

Указанный предел может увеличиваться в случаях:

если предприятие расположено вдали от поставщиков и удобных транспортных путей;

потребляемые материалы являются уникальными;

сырье и материалы потребляются предприятием непрерывно и в больших количествах, а интервал между поставками составляет один—три дня.

По тем видам сырья и основных материалов, которые составляют значительную долю в общем их расходе, допускаются установленные нормы гарантийного запаса в днях, исходя из средней задержки в поступлениях против среднего интервала между поставками, принятого при расчете указанной нормы.

Средняя задержка против среднего интервала определяется как среднеарифметическая длительностей всех принимаемых в расчет задержек:

Тз1, Тз2, Тз.п - длительность принятых задержек против среднего ин тервала; Ч3 - число задержек.

Пример. Общая длительность задержек против среднего интервала между поставками за год - 72 дня. Число этих задержек - 9. Отсюда задержка против среднего интервала 72 : 9 = 8 дней. Норма гарантийного запаса устанавливается в размере 8 дней.

Можно рекомендовать установление страхового запаса в размере:

30% нормы на текущий запас при количестве поставок менее 5 в год;

50% нормы на текущий запас при количестве поставок от 5 до 12 в год;

75% нормы на текущий запас при количестве поставок от 12 до 24 в год;

100% нормы на текущий запас при количестве поставок 24 и более в год.

Расчет величины страхового запаса по их видам на складе завода производится по формуле

![]()

Нci -норма страхового запаса по видам материалов, дни;

Омi - однодневный расход i-го материала, т.

Страховой запас по видам материалов, руб.:

Транспортный

запас (Nтр)

создается

на период разрыва между

сроком грузооборота и документального

оборота (при поставках материалов

на дальние расстояния срок оплаты

расчетных

документов опережает срок прибытия

материальных ценностей);

на время нахождения материалов в пути

после оплаты расчетных документов,

когда у покупателя возникает необходимость

в средствах.

Транспортный

запас не устанавливается в тех случаях,

когда срок получения материалов

совпадает со сроком оплаты расчетных

документов или опережает его.

Транспортный

запас в днях устанавливают исходя из

продолжительности

пробега груза от поставщика до потребителя

за вычетом

времени документального оборота:

![]()

T1 — время, необходимое поставщику для составления платежного требования и обработки документов в банке поставщика, дни;

Т2 — время почтового пробега платежного требования, дни;

Т3 — время на акцепт, т.е. согласие на оплату документов счетно-платежного требования, если акцепт осуществляется в предварительном порядке, дни;

Т4 — время на обработку документов в банке покупателя, дни.

Пример. Груз был отправлен 5-го числа, прибыл по назначению 23-го числа (18 дней в пути). Документы были отправлены на два дня позднее груза; один день обрабатывались в банке поставщика; один день в банке покупателя; четыре дня шли по почте; акцепт.

Отсюда транспортный запас составит 18 — (2 + 4 + 1 + 3 + 1) = 7 дней.

Если данный вид материальных ценностей поставляется несколькими поставщиками, то норма транспортного запаса определяется как средневзвешенная величина:

М1, М2, ..., Мn — количество поставляемого материала за соответствующий период от отдельных поставщиков.

Транспортный запас по видам материалов, т:

![]()

Норма времени нахождения оборотных средств в материалах на стадии разгрузки, приемки, складирования, подготовки к производству, включая химический анализ, дни, определяется по формуле

Тмпi - время приемки (включая анализ при приемке), дни;

Тмсi - время складирования, дни;

Тмп.п.i - время подготовки материалов к производству (включая анализ), дни.

Запас на подготовку производства, т: