Определение норматива оборотных средств на малоценный инструмент и быстроизнашивающиеся предметы

К малоценным и быстроизнашивающимся предметам относятся следующие виды: инструменты и приспособления общего назначения; хозяйственный инвентарь и производственная тара; специальная одежда и обувь; специальные инструменты и приспособления.

По каждой из этих групп расчет норматива производится по запасу на складе и в эксплуатации.

Норматив по складскому запасу Nскл.н.п.; определяется, так же,

как по сырью, основным материалам и покупным полуфабрикатам.

По эксплуатационному запасу норматив определяется, как правило, в размере 50% стоимости предметов, так как оставшаяся половина их стоимости при передаче в эксплуатацию списывается на себестоимость продукции Nэксн.п.

Общая сумма оборотных средств на малоценные и быстроизнашивающиеся предметы определяется как сумма нормативов на складе и в эксплуатации.

К расходам будущих периодов Nб.п. относятся затраты по освоению новых видов продукции, по совершенствованию технологии производства. К этим расходам относят и такие нетипичные статьи затрат, как подписка на периодические издания, арендная плата, вносимые авансом налоги и сборы и др.

Норматив оборотных средств в расходах будущих периодов рассчитывается так:

Определение норматива оборотных средств в готовой продукции

Готовая продукция — это продукция, законченная производством и принятая отделом технического контроля.

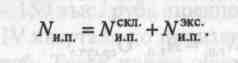

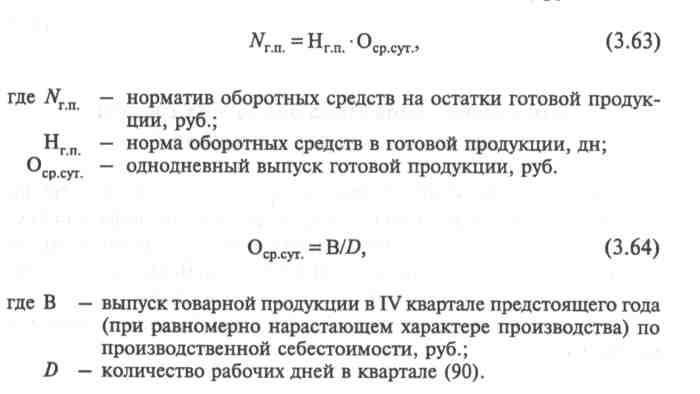

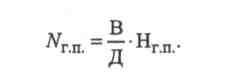

Норматив оборотных средств на остатки готовой продукции Nт.п. вычисляется как произведение нормы оборотных средств (в днях) и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости, руб.:

товарной продукции на складе Нг.п.скл;

товарной продукции (отгруженной), на которую расчетные документы не сданы в банк инкассо Нг.п.отгр.

Нормы оборотных средств по запасу готовой продукции на складе определяются на период времени для комплектования партий и накопления до необходимых размеров, а также для обязательного хранения продукции на складе до отгрузки.

Норма оборотных средств по отгруженной продукции устанавливается на период выписки счетов и платежных документов и сдачи их в банк.

Норма оборотных средств в целом по готовой продукции на складе и отгруженным товарам определяется путем деления общей суммы норматива оборотных средств по готовой продукции на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале текущего года:

Нормы оборотных средств отражают только продолжительность (время) отвлечения средств. Но они не говорят о величине данных средств. Величина средств устанавливается с помощью нормативов, представляющих собой минимальную сумму денежных средств, необходимую любой производственной структуре для осуществления непрерывной хозяйственной деятельности.

Если норма запаса оборотных средств устанавливается на несколько лет (это связано с относительной неизменностью технологии переработки сырья, устоявшимися связями с поставщиками сырья и материалов и т.д.), то нормативы оборотных средств уточняются ежегодно. Это обусловливается необходимостью учета происходящих изменений в ценах на рынке сырья и материалов.

Норма оборотных средств в запасах готовой продукции предусматривает:

время, необходимое для всех складских операций (с момента поступления на склад готовой продукции до погрузки ее в вагоны, другие транспортные средства);

время для оформления расчетных документов и сдачи их в банк.

Время, необходимое для всех складских операций, следующее:

накопление, подборку и подсортировку партий по нарядам (Тнак);

накопление до транзитной нормы (Tтр);

упаковку и маркировку (Туп );

транспортировку до железнодорожной станции или до покупателя (Ттранс);

погрузку в вагоны (Тпог).

Время, необходимое для оформления расчетных документов и сдачи их в банк, включает:

выписку счетов и платежных требований (Твып);

сдачу документов в банк на инкассо (Тсд);

время для зачисления суммы на расчетный счет (Трасч).

Тогда норма оборотных средств в запасах годовой продукции (в днях) составит

Определение совокупного норматива оборотных средств на предприятии

Совокупный норматив оборотных средств на предприятии (Nоб.ср.) равен сумме нормативов по всем элементам оборотных средств и определяет в итоге общую потребность предприятия в оборотных средствах: