Теория налогов / 08_Лекции по ТИН (Лекц09)

.rtfЛЕКЦИЯ 9

Как мал кредит, да дорог:

Бумаг тут нужно ворох!

Русская народная поговорка

Тема 9. Налоговые льготы.

-

Понятие налоговых льгот

-

Классификация и характеристика налоговых льгот

Несмотря на факультативный характер налоговых льгот как элемента налогообложения, различные виды налогового льготирования присутствуют в механизме взимания большей части налоговых платежей. Кроме того, налоговые льготы являются важнейшим инструментом государственного регулирования экономики. Отсюда — особая значимость этого элемента налогообложения.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Путем предоставления льгот уменьшаются размеры налоговых обязательств плательщиков и (или) производится отсрочка и рассрочка налоговых платежей, хотя российское налоговое законодательство непосредственно не относит последние обстоятельства к разновидности налоговых льгот, рассматривая их отдельно. По большому счету, любая законодательно установленная форма отсрочки налогового платежа, включая налоговые кредиты, также направлена на уменьшение налогового обязательства конкретного налогоплательщика на какой-то конкретный период времени (от одного месяца до пяти лет), а это и есть основной признак налогового льготирования, как одного из элементов налогообложения.

Согласно Налоговому кодексу РФ в исключительных случаях льготы по налогам и сборам могут носить индивидуальный характер. Налогоплательщики вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если льгота по той или иной причине становится невыгодной налогоплательщику.

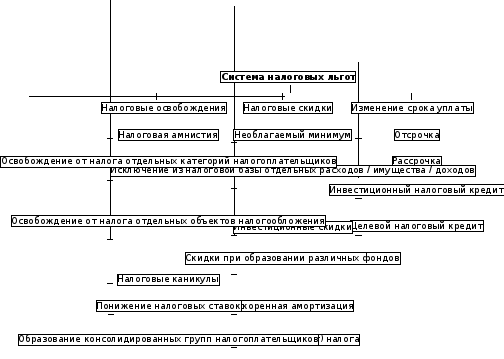

Налоговые льготы можно разделить на три группы: налоговые освобождения, налоговые скидки (вычеты), налоговые кредиты.

К налоговым освобождениям (полным или частичным) относятся такие льготы, которые выводят из-под налогообложения отдельные объекты или отдельные группы потенциальных налогоплательщиков и которые связаны с использованием пониженных налоговых ставок. Например, по налогу на доходы физических лиц — не облагаются пенсии, стипендии; по налогу на добавленную стоимость — не облагаются банковские операции и операции по страхованию и перестрахованию; облагаются по пониженным ставкам (10%) операции по реализации отдельных групп продовольственных товаров; освобождаются от налога субъекты специальных налоговых режимов и т.д.

К этой группе льгот относятся также: налоговая амнистия — аннулирование (списание) безнадежной задолженности по налогам отдельных групп налогоплательщиков; налоговые каникулы — освобождение отдельных налогоплательщиков на определенный период времени от какого-либо налога; образование консолидированных групп налогоплательщиков - экономия на налогах (НДС, налога на прибыль) в силу консолидации доходов (сложения прибыли и убытков) участников группы и освобождения передачи товаров между ними от НДС.

Налоговые скидки (налоговые вычеты) — это льготы, направленные на сокращение налоговой базы. Скидки обычно связаны с расходами налогоплательщиков, уменьшающими налоговую базу, а также с вычетами из налоговой базы определенных доходов и имущества. К ним относятся, например, по налогу на доходы физических лиц — стандартные, социальные, имущественные и профессиональные вычеты из доходов, полученных налогоплательщиком.

Большую группу составляют различного рода целевые скидки, связанные с инвестиционными расходами, с дополнительными расходами на разработку нерентабельных и малодебитных месторождений полезных ископаемых, с расходами на формирование резервных и страховых фондов. При применении ускоренной амортизации налогоплательщик получает экономию на налоге на прибыль в силу резкого роста амортизационных отчислений и снижения налогооблагаемой прибыли при условии неизменности продажных цен.

Изменением срока уплаты налога и сбора - перенос установленного срока уплаты налога и сбора на более поздний срок:

Отсрочка - изменение срока уплаты налога на определенный срок (в РФ не более 1 года), с единовременной уплатой налогоплательщиком суммы задолженности.

Рассрочка - изменение срока уплаты налога на определенный срок (в РФ не более 1 года), с поэтапной уплатой налогоплательщиком суммы задолженности.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении принимается специально уполномоченным органом.

Инвестиционный налоговый кредит - изменение срока уплаты налога, при котором организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите.