4.2. Організація міжнародних розрахунків за допомогою акредитиву.

Загальна характеристика міжнародного акредитиву.

Акредитив являє собою взяте на себе банком на прохання імпортера зобов’язання сплатити певну суму коштів бенефіціарові (експортерові) за умови, що останній надасть відповідно до вимог акредитива документи у встановлений часовий відрізок. У торговій угоді між експортером і імпортером банк, таким чином, виступає посередником.

Акредитив сьогодні є, чи не найуніверсальнішим і дієвим інструментом забезпечення платежів. У ділових зв’язках із державами, що контролюють зовнішню торгівлю, застосування акредитива багато в чому є попередньою умовою для здійснення імпортних і експортних операцій.

Поряд із функцією забезпечення платежів акредитив може також виконувати кредитну функцію. Зобов’язання банка покупця здійснити платіж полегшує продавцеві одержання від свого банку кредиту, наприклад, на виробництво товару. За певних обставин акредитив може виступати для банку імпортера також підставою для надання кредиту, наприклад тоді, коли банк при здійсненні акредитивної операції може очікувати, що буде мати у своєму розпорядженні документи, які уособлюють власність на товар, тому що товаросупроводжувальні документи засвідчують вимогу на видачу відправленого вантажу. Шляхом передачі документів передається також право на володіння товаром.

Таким чином, можна виділити три основні функції, що виконує документарний акредитив:

1) Документарний акредитив є однією з форм міжнародних розрахунків — це його головна функція.

2) Специфіка здійснення розрахунків за допомогою акредитиву забезпечує захист від можливих ризиків, що існують у міжнародній торгівлі, як продавця, так і покупця.

3) Документарним акредитивом виконується кредитна функція.

За визначенням Міжнародної торговельної палати, акредитив — це письмове зобов’язання банка-емітента, яке виконується за вимогою і на основі інструкцій клієнта (заявника акредитива):

• здійснити оплату бенефіціарові чи на його вимогу третій особі;

• акцептувати та оплатити переказні векселі (тратти), складені на бенефіціара;

• уповноважити інший банк виконати оплату, акцептування чи негоціацію таких переказних векселів (тратт).

Він надає значно більші можливості захисту інтересів експортера, ніж інкасо.

Вже в момент висунення пропозиції чи укладення угоди про купівлю-продаж продавець повинен чітко собі уявити, які ризики і вимоги йому потрібно враховувати, стосовно:

• надійності та кредитоспроможності покупця;

• політичних, економічних та юридичних умов в країні покупця;

• власної ліквідності.

Для безперешкодного здійснення акредитивної операції продавець, окрім усього іншого, повинен мати точне уявлення про обраний вид акредитиву, а також стосовно його конструкції, строку дії, шляху та засобів транспортування, страхового захисту, базису цін.

За способом використання акредитиви поділяються на документарні (товарні) та грошові (циркулярні або фінансові):

• документарні (товарні) використовуються для розрахунків за товари та послуги при наданні обумовлених в акредитиві документів;

• грошові (циркулярні або фінансові) — це такі акредитиви, виплата за якими не обумовлена наданням документів.

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи.

Розрахунки у формі акредитивних комерційних листів повинні бути погоджені сторонами у контракті купівлі-продажу.

Особливість акредитивних комерційних листів полягає у тому, що вони направляються не банку в країні продавця, а безпосередньо бенефіціарові. При цьому банк у країні продавця може використовуватися лише як проміжна інстанція. Бенефіціар після відправлення товару та отримання усіх необхідних, передбачених у акредитивному листі, документів може або передати їх банкові, обраному на свій розсуд, або направити для сплати безпосередньо банку, який виписав акредитивний лист.

Банк імпортера (банк-емітент) відкриває акредитив на користь бенефіціара (експортера). Якщо документи бенефіціара відповідають поставленим вимогам, він одержить від банку-емітента кошти (оплату), незалежно від можливостей та бажання імпортера.

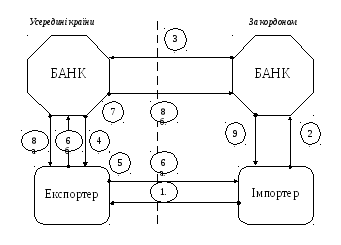

Послідовність дій при оформленні акредитиву схематично наведена на рис. 4.3, передбачаючи:

1. Укладення договору між покупцем і продавцем.

2. Доручення імпортера своєму банкові про відкриття акредитиву.

3. Відкриття вітчизняним банком акредитива в іноземному банку.

Рис. 4.3. Схема здійснення документарного акредитива

|

1. Укладення договору між покупцем і продавцем. 2. Доручення імпортера своєму банкові про відкриття акредитиву. 3. Відкриття вітчизняним банком акредитива в іноземному банку. 4. Авізування акредитива бенефіціару-експортеру вітчизняним банком. 5. Перевірка акредитива експортером /відповідність договору виконання/.

|

6а. Відправка товару експортером імпортерові. 6б. Передача експортером документів вітчизняному банку — /авізуючому банку/. 7. Перевірка документів вітчизняним банком. 8а. Виплата вітчизняним банком пред’явнику документа суми, визначеної в документі. 8б. Передача вітчизняним банком документів іноземному банку і перерахування відповідної суми. 9. Вручення документів іноземним банком імпортеру |

4. Авізування акредитива бенефіціару-експортеру вітчизняним банком.

5. Перевірка акредитива експортером /відповідність договору виконання/.

6а. Відправка товару експортером імпортерові.

6б. Передача експортером документів вітчизняному банку — /авізуючому банку/.

7. Перевірка документів вітчизняним банком.

8а. Виплата вітчизняним банком пред’явнику документа суми, визначеної в документі.

8б. Передача вітчизняним банком документів іноземному банку і перерахування відповідної суми.

9. Вручення документів іноземним банком імпортеру.

Термін та умови акредитиву мають бути узгодженими до проведення оплати (негоціації або акцептування). Угода з документарним акредитивом передбачає такі документи:

• вексель;

• коносамент чи інший транспортний документ, що може бути товаророзпорядним;

• комерційний рахунок, рахунок фактура, інвойс;

• свідотство про походження товару;

• страховий поліс чи сертифікат.

Класифікація акредитивів.

Акредитиви класифікують за різними критеріями. Залежно від способу використання, вони можуть бути відзивні чи безвідзивні, підтверджені чи непідтверджені, в прямій чи неоційованій формі.

За способом повідомлення бенефіціара про відкриття акредитиви поділяються на:

• прямо авізовані та авізовані через авізуючий банк;

• попередньо авізовані.

Прямо авізовані акредитиви банк-емітент направляє безпосередньо бенефіціарові без втручання іншого банку. Бенефіціар у свою чергу повинен звернутися з вимогами до закордонного банку, що його обслуговує. Ця форма авізування має ряд недоліків, характерних при розрахунках. Перш за все бенефіціар не має необхідних умов для контролю справжності акредитиву, більше того, ускладнюється процес з’ясування платоспроможності банку-емітента.

Авізований акредитив — це акредитив, за яким банк-емітент звертається з дорученням до іншого банку (авізуючого), щоб сповістити бенефіціара про відкриття акредитиву без будь-якого зобов’язання як із боку авізуючого банку, так і з боку банку-емітента.

За ступенем гарантованості оплати сум, які мають бути сплачені експортерові, акредитиви поділяються на відзивні та безвідзивні.

Відзивний акредитив — це акредитив, який може бути в будь-який час змінений, або відізваний (анульований) банком-емітентом за дорученням імпортера без обов’язкового повідомлення бенефіціара.

Оскільки відзивний акредитив не забезпечує обов’язкових зобов’язань імпортера в частині оплати куплених ним товарів, експортери не вважають його достатньою гарантією, і у зовнішньоторговельних розрахунках він використовується досить рідко.

Юридичне зобов’язання банку-емітента, який відкрив безвідзивний акредитив, не може переглядатися у межах встановленого терміну дії без згоди усіх зацікавлених сторін (покупця, його банку та продавця).

Відповідно до наявності (або відсутності) підтвердження за акредитивом з боку авізуючого або іншого банку акредитиви поділяються на підтверджені та непідтверджені.

Безвідзивний акредитив може бути авізований бенефіціарові через інший банк без будь-якої відповідальності з боку авізуючого банку. Разом з тим, безвідзивний акредитив за дорученням банку-емітента може бути підтверджений іншим банком (безвідзивний підтверджений акредитив). Банк, який підтвердив акредитив, зобов’язаний перед бенефіціаром своєчасно здійснити обумовлені акредитивом платежі. Тому, підтвердженим може бути тільки безвідзивний акредитив.

Таким

чином, підтверджений

безвідзивний акредитив

— це акредитив,

за яким банк-емітент звертається з

проханням до іншого

банку (досить часто — до авізуючого

банку) взяти безпосередню участь у

операції шляхом надання свого власного

зобов’язання

до безвідзивного зобов’язання

банку-емітента. Підтверджуючий

банк зв’язаний із банком-емітентом.

Останній повинен здійснити

рамбурс

на банк, який робить підтвердження, якщо

той

здійснив платіж.

Непідтверджений акредитив — це акредитив, який не містить зазначеного вище зобов’язання. У цьому випадку авізуючий банк обмежується тільки авізуванням експортера щодо відкриття акредитива та платить лише у тому випадку, коли банк-емітент перерахує йому відповідну суму.

За валютою платежу акредитиви поділяються на такі, що сплачуються:

• у національній валюті бенефіціара (експортера);

• у національній валюті імпортера;

• у третій валюті.

За характером платежу у зв’язку з можливістю (або неможливістю) здійснювати часткові поставки продукції акредитиви бувають подільні та неподільні.

Подільним акредитивом передбачається виплата експортерові відповідно до контракту певної суми після кожної часткової поставки. Неподільним акредитивом передбачається, що вся сума, яка належить експортеру, буде сплачена після завершення поставок або після останньої часткової поставки.

За місцем та суб’єктом виконання акредитиви поділяються на такі, що:

• виконуються банком емітентом у країні імпортера;

• виконуються авізуючим або підтверджуючим банком у країні бенефіціара;

• виконуються за участю третьої сторони.

Залежно від виду зовнішньоекономічної діяльності суб’єктів господарської діяльності (експорту чи імпорту товарів та послуг) акредитиви поділяються на акредитиви на імпорт та акредитиви на експорт.

Акредитиви на імпорт — використовуються для розрахунків за імпортовані іноземними фірмами товари та надані послуги і відкриваються українськими банками за дорученням українських фірм-імпортерів.

Акредитиви на експорт — використовуються для розрахунків за експортовані інофірмами товари та надані послуги і відкриваються іноземними банками за дорученням іноземних фірм імпортерів.

За акредитивними операціями розповсюджені такі види векселів: переказний (тратта), на пред’явника, термінова тратта.

Проблеми, переваги і недоліки акредитивної форми розрахунків.

Головне, що заважає повсюдному й ефективному використанню акредитивів, велика кількість невідповідностей між документами, що вимагаються та подаються за акредитивом. В операції з акредитивом всі документи мають відповідати його термінам та умовам до виконання платежу (акцепту).

Щоб запобігти цій проблемі, експортер повинен бути впевненим, що акредитив відповідає контрактові про купівлю/продаж. До розв’язання потенційних проблем експортерові необхідно приступати, одержавши акредитив вперше, оскільки заявник (покупець/імпортер) може не погодитися з невідповідностями в документах чи зіткнутися з ситуацією, коли невідповідності виявлено після відвантаження товарів. За наявності невідповідностей, які експортер не може прийняти, він може просити імпортера відкоригувати акредитив у банкові-емітентові. Запит імпортера щодо відкоригування акредитива повинен бути зроблений відповідно до моменту відвантаження товарів.

На відміну від передоплати, акредитив надає експортерові надійну гарантію від недоплати. Будучи вигідним для експортера, цей метод розрахунків в зовнішньоторговельних операціях втілює в собі значні зручності для імпортера1.

Переваги акредитивних розрахунків для експортера

Мінімальний ризик несплати. Експортер, погоджуючись з термінами та умовами акредитива для здійснення оплати за продукцію, яку він має намір закупити, звертається до банку-емітента чи до підтверджуючого банку з метою зробити оплату. Банк не може відмовитися від оплати, якщо він узяв на себе безвідзивне зобов’язання щодо цієї операції.

Швидкість та зручність. Оплата банком проводиться швидше і значно надійніше, ніж інкасо від експортера.

Успіх у фінансуванні. Вексель, акцептований банком, може бути дисконтований, якщо в країні існує ринок таких фінансових інструментів.

Недоліки акредитивних розрахунків для експортера

Зниження конкурентоздатності. Оскільки імпортер несе значні витрати і здійснює великий об’єм роботи з паперами, експортер, що продає товари лише за акредитивом, може обмежити свій ринок, зазнаючи труднощів щодо пошуку покупців.

Переваги акредитивних розрахунків для імпортера

Можливість кредитування та фінансування. Угода за векселем з відстроченням не вимагає від імпортера оплати за пред’явленням. Імпортер також має можливість придбати акцептне фінансування чи інший вид фінансування, що його надає банк-емітент.

Безпека. Імпортер може бути впевнений, що експортерові доведеться дотриматися всіх термінів та умов акредитива до моменту оплати. Оскільки банк не несе відповідальності за якість та відповідність представлених документів, імпортер все-таки залежить від надійності експортера. Отже, імпортер може бути впевненим тільки у відповідності документів акредитиву.

Збільшення витрат і зниження зручності. Найчастіше імпортер є єдиним, хто несе витрати за акредитивом (на відміну від інкасо, де витрати несе експортер). Акредитив коштує дорожче за інкасо й забирає більше часу на оформлення.