4. Порядок проверки и обработки документов.

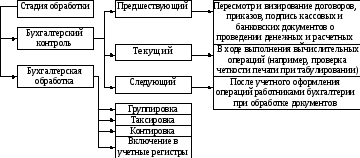

Документы, составленные в разных хозяйственных подразделениях (цехах, бригадах, на складах и др.), после выполнения хозяйственных операций передаются в бухгалтерию в порядке и сроки, установленные главным бухгалтером. Принятые документы подлежат обработке, цель которой — подготовить документы для последующих записей в регистры синтетического и аналитического учета. Обработка документов состоит в их проверке, расценке (таксировке), группировке и контировке.

Проверка документов в соответствии с Положением о документальном обеспечении записей в бухгалтерском учете должна осуществляться с точки зрения законности операций, соблюдения требований относительно их оформления и правильности арифметических подсчетов. Исходя из этих требований, документы подлежат проверке: по существу, формальной и арифметической.

Проверка документов по существу состоит в установлении законности и хозяйственной целесообразности операции, оформленной документом, соблюдения сметы, норм, расценок, лимитов.

При формальной проверке документов устанавливают полноту и правильность заполнения всех реквизитов документа, подлинность подписей должностных лиц. Арифметическая проверка состоит в проверке правильности всех арифметических подсчетов, содержащихся в документе. Следующий этап обработки документов — расценка (таксировка), состоящая в проставлении в соответствующих графах документа цены и суммы, т.е. денежной оценке натуральных показателей хозяйственной операции. Необходимость в расценке обусловлена тем, что значительное количество поступающих в бухгалтерию документов имеют только натуральные измерители (требования, накладные, лимитно-заборные карты и др.), а поэтому требуют проставления цены и суммы. Документы, в которых одним из обязательных реквизитов при составлении является денежный измеритель, расценке не подлежат.

Группировка документов состоит в объединении однородных по содержанию первичных документов в группы и записи в группировочные ведомости для определения общего итога по каждой группе. Это позволяет значительно сократить число записей в учетных регистрах.

К онтировка

документов состоит в указании

корреспондирующих счетов, на которых

должна быть отражена хозяйственная

операция, оформленная документом или

группой документов, т.е. в составлении

бухгалтерских

проводок.

онтировка

документов состоит в указании

корреспондирующих счетов, на которых

должна быть отражена хозяйственная

операция, оформленная документом или

группой документов, т.е. в составлении

бухгалтерских

проводок.

Рис. 4. Стадии обработки первичных документов в бухгалтерии

5. Инвентаризация, ее значение и виды.

Под инвентаризацией понимают способ выявления (с последующим учетом) хозяйственных средств или их недостач или излишков и их источников, не оформленных документацией, для обеспечения достоверности показателей учета и контроля за сохранностью ценностей.

В зависимости от полноты охвата проверкой имущества предприятия инвентаризацию различают полную и частичную. Полная инвентаризация предусматривает сплошную проверку всего имущества предприятия и состояние расчетных отношений. Частичная инвентаризация охватывает отдельные виды средств (денежные средства в кассе, материальные ценности на складе и т.п.). Полная инвентаризация проводится, как правило, перед составлением годового отчета, а также в случаях, предусмотренных законодательством (при смене материально ответственных лиц, приватизации государственных предприятий, при выявлении фактов хищений и пр.).

По характеру инвентаризации подразделяются на плановые и внеплановые. Плановая инвентаризация проводится по предварительно составленному плану согласно разработанному графику ее проведения (например, перед составлением годового отчета), Внеплановые инвентаризации проводятся по распоряжению руководителя предприятия, по требованию ревизионного органа, в случаях стихийного бедствия, пожара и т.п.

Порядок и сроки проведения инвентаризации на предприятиях и в организациях всех форм собственности регламентируются Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 № 69.

Инвентаризацию проводит инвентаризационная комиссия, возглавляемая руководителем предприятия или его заместителем с обязательным участием главного бухгалтера в присутствии материально ответственных лиц.

Свои выводы и предложения в отношении урегулирования инвентаризационных разниц комиссия оформляет протоколом и представляет на утверждение руководителю. Руководитель должен принять решение об оприходовании излишков и списании недостачи и утвердить протокол в 5-дневный срок.

Результаты инвентаризации отражаются в бухгалтерском учете в 10-дневный срок, после чего его показатели приводятся в полное соответствие с фактическим наличием хозяйственных средств.