Бухгалтерські проводки з обліку витрат і виходу продукції тваринництва

|

Зміст господарської операції |

Дт |

Кт |

Сума |

|

Відображено суму фактичних витрат |

232 |

20,22,37,66,65, 63,68. |

200 800 |

|

Оприбутковано вартість побічної продукції |

208,231 |

232 |

1 348 |

|

Оприбутковано вартість молока за плановою оцінкою протягом року |

27 |

232 |

157 500 |

|

Оприбутковано приплід за плановою с/в на протязі року |

211 |

232 |

26 000 |

|

Списано в кінці року калькуляційні різниці по молоку ( допроводка) |

27 |

232 |

17 850 |

|

Списано в кінці року калькуляційні різниці по приплоду ( червоне сторно) |

211 |

232 |

1 898 |

При калькулюванні собівартості продукції молодняку тварин і тварин на вирощуванні та відгодівлі визначають собівартість:

приросту живої маси

живої маси

Собівартість 1ц приросту живої маси визначають за формулою:

В - впп

С = ---------------- (7)

Пр

де:

С - собівартість 1ц приросту

В - фактичні витрати на утримання

ВПП - вартість побічної продукції

Пр - приріст живої маси, ц

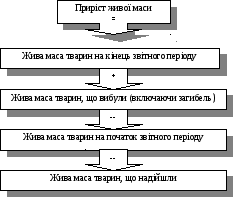

Методика розрахунку приросту живої маси представлена на рис.3.2

Рис. 3.2 Визначення приросту живої маси тварин

Собівартість 1 ц живої маси визначають за формулою:

ВП

С = --------- ( 8 )

ЖМ

де:

С - собівартість 1 ц живої маси

ВП - вартість поголів’я

ЖМ - жива маса , ц

Для визначення вартості поголів’я користуються формулою:

ВП = В - ВПП + БВ п + БВ н + ВПр (9)

де:

ВП - вартість поголів’я,

В - витрати на дорощування і відгодівлю за звітний рік ,

ВПП - вартість побічної продукції,

БВ п - балансова вартість тварин на початок року,

БВ н - вартість тварин, надійшовши протягом року на дорощування,

ВПр - вартість приплоду поточного року ( без вартості загиблих тварин ).

Жива маса тварин визначається за формулою:

ЖМ = ЖМ к + ЖМ в ( 10 )

де :

ЖМ - жива маса тварин,

ЖМ к - жива маса тварин в залишку на кінець року,

ЖМ в - жива маса поголів’я, що вибуло, без маси падежу.

За фактичною собівартістю 1 ц живої маси обліковують худобу, що реалізується, переводиться до основного стада, залишається на кінець року на відгодівлі. Аналогічно визначається собівартість живої маси для інших груп тварин (свині , вівці і т.д.) Вартість худоби, що загинула внаслідок стихійного лиха , відноситься до надзвичайних витрат, а при загибелі з інших причин ( крім віднесених на МВО ) – відображається окремою статтею у складі витрат на утримання відповідних видів і груп тварин.