2.4 Влияние налоговых платежей на результаты деятельности предприятия

Налоговые платежи самым существенным образом влияют на работу предприятия и прежде всего на конечные финансовые результаты. Механизм влияния налоговых платежей на работу предприятия показан на рисунке 1.

Из рисунка 1 следует, что налоговые платежи влияют на конкурентоспособность продукции, отпускные цены и тарифы, себестоимость продукции, объем реализации, а в конечном итоге на величину чистой прибыли и, следовательно, на финансово-экономическое положение предприятия.

Коммерческие организации являются основой для развития экономики страны. От уровня и динамики их развития зависит величина доходной части бюджетов разных уровней, величина национального дохода и ВВП. Поэтому основная задача государства должна заключаться в создании благоприятных условий для их развития. В этом случае достигается обоюдная выгода – максимум поступления налоговых платежей в бюджеты различных уровней и создания предпосылок для снижения налогового бремени на коммерческие организации.

![]()

Рисунок 1 Механизм влияния налоговой системы на результаты деятельности коммерческой организации.

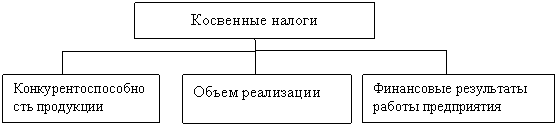

Налоги, уплачиваемые предприятием, влияют на финансово-экономическое положение по-разному и далеко не в одинаковой степени. Считается, что наибольшее влияние на финансовые результаты оказывают прямые налоги по сравнению с косвенными. Косвенные налоги включаются в цену продукции, их конечным плательщиком оказывается население. Но это не значит, что косвенные налоги не влияют на конечные результаты работы предприятия. Механизм их влияния показан на рисунке 2.

Из рисунка 2 следует, что косвенные налоги включаются в цену продукции, вследствие чего она увеличивается, а, следовательно, снижается конкурентоспособность продукции, так как цена является одной из важнейших ее составляющих. В свою очередь снижение конкурентоспособности продукции отрицательно влияет на объем реализации, а, следовательно, и на величину себестоимости и прибыли предприятия. Косвенные налоги не только посредственно (через конкурентоспособность продукции и объем реализации) влияют на финансовые результаты работы предприятия, но частично и прямо.

Рисунок 2 Механизм влияния косвенных налогов на финансовые результаты работы предприятия

Изучим влияние налогообложения на формирование финансовых результатов ООО "Монолит-Екб" (таблица 7).

Таблица 7 - Показатели формирования финансовых результатов ООО "Монолит-Екб", с учетом степени влияния налогообложения

|

Показатели |

Годы |

Изменение (+;-) |

|||||

|

2010 |

2011 |

2012 |

2012 к 2011 |

2011 к 2010 |

2012 к 2010 |

||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

|||||

|

Выручка от продажи продук-ции и прочие доходы с НДС и другие косвенные налоги |

473005,71 |

531833,316 |

357736,47 |

-174096,85 |

58828,245 |

-115268,6 |

|

|

НДC и прочие косвенныеналоги, полученные в составе выручки и доходов |

91246,071 |

102589,316 |

69006,47 |

-33582,846 |

11343,245 |

-22239,601 |

|

|

Выручка от продажи продук-ции и прочие доходы без НДС и других косвен-ных налогов |

381759 |

429244 |

288730 |

-140514 |

47485 |

-93029 |

|

|

Себестоимость продукции |

320838 |

422847 |

367569 |

-55278 |

102009 |

46731 |

|

|

Коммерческие расходы |

5185 |

4864 |

3294 |

-1570 |

-321 |

-1891 |

|

|

Прочие расходы, относимые на финансовые результаты деятельности |

18972 |

20127 |

19879 |

-248 |

1155 |

907 |

|

|

Чистая прибыль, после уплаты всех налогов |

25979 |

-14197 |

-79445 |

- |

- |

- |

|

|

Сумма уплаченных налогов |

80370,691 |

103909,514 |

86060,924 |

-17848,59 |

5690,233 |

23538,823 |

|

Продолжение Таблицы 7 - Показатели формирования финансовых результатов ООО "Монолит-Екб", с учетом степени влияния налогообложения

|

Показатели |

Годы |

Изменение (+;-)

|

|||||

|

2010 |

2011 |

2012 к |

|

||||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

2012 к 2011 |

2011 к 2010 |

2012 к 2010 |

||

|

Сумма уплаченных налогов, без/косвенных |

-10875,38 |

1320,198 |

|||||

|

Прибыль до уплаты налогов, без косвенных |

69495 |

-13791 |

|||||

|

Степень влияния налогов на финансовые результаты деятельности,% |

32 |

- |

|||||

|

Сумма уплаченных налогов, без/косвенных |

-10875,38 |

1320,198 |

|||||

|

Прибыль до уплаты налогов, без косвенных |

69495 |

-13791 |

|||||

|

Степень влияния налогов на финансовые результаты деятельности,% |

32 |

- |

|||||

|

Сумма уплаченных налогов, без/косвенных |

-10875,38 |

1320,198 |

|||||

Из таблицы следует, что наибольшую величину в общей совокупности, взимаемых, с предприятия налогов занимают: НДС - в течение всего исследуемого периода, налог на прибыль в 2010 году, страховые взносы в государственные внебюджетные фонды – в течение всего исследуемого периода. В 2011 году произошел рост прочих расходов, относимых на финансовые результаты деятельности на 1155 тыс. руб. по сравнению с 2010 годом, но в 2012 году данные налоги снизились на 248 тыс. руб. Налоги, уплачиваемые за счет финансовых результатов деятельности в 2012 году составили 2192.454 тыс. руб., т.е. на 421.256 тыс. руб. и на 372.834 тыс. руб. больше, чем в 2011 и 2010 гг. В 2011 году общая сумма уплаченных налогов увеличилась на 5690.233 тыс. руб. по сравнению с 2010 годом. В дальнейшем наблюдалось снижение в 2012 году налогов на 17848.59 тыс. руб. по сравнению с 2011 годом.

Следующим шагом является определение аналитических коэффициентов (таблица 8), характеризующих уровень налоговой нагрузки на финансовый результат, чистую прибыль, издержки производства и обращения и пр.

Рассчитаем коэффициент влияния косвенных налогов на финансовые результаты деятельности по формуле:

Рассчитаем коэффициент влияния прямых налогов на финансовые результаты деятельности по формуле:

Рассчитаем коэффициент влияния налога на прибыль (на балансовую прибыль) по формуле:

Все полученные аналитические коэффициенты сведем в таблицу 8.

Таблица 8 Динамика аналитических коэффициентов налоговой нагрузки объекта исследования

|

Коэффициенты |

Годы |

Изменение (+;-) |

|||||

|

2010 |

2011 |

2012 |

2011 к 2010 гг. |

2012к 2011 |

2012 к 2011 |

||

|

коэффициент влияния косвенных налогов на финансовые результаты деятельности |

0,239 |

0,239 |

0,239 |

- |

- |

- |

|

|

коэффициент влияния прямых налогов на финансовые результаты деятельности |

- |

0,003 |

0,59 |

- |

0,056 |

- |

|

|

коэффициент влияния налога на прибыль |

0,325 |

- |

- |

- |

- |

- |

|

Коэффициент влияния косвенных налогов на финансовые результаты деятельности характеризует степень воздействия на выручку косвенного налогообложения. Значение данного коэффициента в течение тех лет не был изменен и равен 0,239.

Коэффициент влияния прямых налогов на финансовые результаты деятельности характеризует степень воздействия на выручку прямого налогообложения. Данный коэффициент в 2012 году увеличился на 0,056 по сравнению с 2011 годом.

Коэффициент влияния налога на прибыль характеризует уровень воздействия обложения налогом на прибыль предприятия. Данный коэффициент в 2010 году составил 0,325. За последующие годы коэффициент влияния налога на прибыль не был рассчитан, так как ООО "Монолит-Екб" место прибыли получило убыток до налогообложения.