2.4 Влияние налоговых платежей на результаты деятельности предприятия

Налоговые платежи самым существенным образом влияют на работу предприятия и прежде всего на конечные финансовые результаты. Механизм влияния налоговых платежей на работу предприятия показан на рисунке 1.

Из рисунка 1 следует, что налоговые платежи влияют на конкурентоспособность продукции, отпускные цены и тарифы, себестоимость продукции, объем реализации, а в конечном итоге на величину чистой прибыли и, следовательно, на финансово-экономическое положение предприятия.

Коммерческие организации являются основой для развития экономики страны. От уровня и динамики их развития зависит величина доходной части бюджетов разных уровней, величина национального дохода и ВВП. Поэтому основная задача государства должна заключаться в создании благоприятных условий для их развития. В этом случае достигается обоюдная выгода – максимум поступления налоговых платежей в бюджеты различных уровней и создания предпосылок для снижения налогового бремени на коммерческие организации.

Рисунок 1 Механизм влияния налоговой системы на результаты деятельности коммерческой организации.

Налоги, уплачиваемые предприятием, влияют на финансово-экономическое положение по-разному и далеко не в одинаковой степени. Считается, что наибольшее влияние на финансовые результаты оказывают прямые налоги по сравнению с косвенными. Косвенные налоги включаются в цену продукции, их конечным плательщиком оказывается население. Но это не значит, что косвенные налоги не влияют на конечные результаты работы предприятия. Механизм их влияния показан на рисунке 2.

Из рисунка 2 следует, что косвенные налоги включаются в цену продукции, вследствие чего она увеличивается, а, следовательно, снижается конкурентоспособность продукции, так как цена является одной из важнейших ее составляющих. В свою очередь снижение конкурентоспособности продукции отрицательно влияет на объем реализации, а, следовательно, и на величину себестоимости и прибыли предприятия. Косвенные налоги не только посредственно (через конкурентоспособность продукции и объем реализации) влияют на финансовые результаты работы предприятия, но частично и прямо.

Рисунок 2 Механизм влияния косвенных налогов на финансовые результаты работы предприятия

Изучим влияние налогообложения на формирование финансовых результатов ООО "Монолит-Екб" (таблица 7).

Таблица 7 Показатели формирования финансовых результатов ООО "Монолит-Екб", с учетом степени влияния налогообложения

|

Показатели |

Годы |

Изменение (+;-) |

|||||

|

2010 |

2011 |

2012 |

2012 к 2011 |

2011 к 2010 |

2012 к 2010 |

||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

|||||

|

Выручка от продажи продук-ции и прочие доходы с НДС и другие косвенные налоги |

473005,71 |

531833,316 |

357736,47 |

-174096,85 |

58828,245 |

-115268,6 |

|

|

НДC и прочие косвенныеналоги, полученные в составе выручки и доходов |

91246,071 |

102589,316 |

69006,47 |

-33582,846 |

11343,245 |

-22239,601 |

|

|

Выручка от продажи продук-ции и прочие доходы без НДС и других косвен-ных налогов |

381759 |

429244 |

288730 |

-140514 |

47485 |

-93029 |

|

|

Себестоимость продукции |

320838 |

422847 |

367569 |

-55278 |

102009 |

46731 |

|

|

Коммерческие расходы |

5185 |

4864 |

3294 |

-1570 |

-321 |

-1891 |

|

|

Прочие расходы, относимые на финансовые результаты деятельности |

18972 |

20127 |

19879 |

-248 |

1155 |

907 |

|

|

Налоги, уплачиваемые за счет финансовых результатов деятельности |

1819,62 |

1771,198 |

2192,404 |

421,256 |

-42,422 |

372,834 |

|

|

Налоги на прибыль |

12695 |

-451 |

-14862 |

- |

- |

- |

|

|

Чистая прибыль, после уплаты всех налогов |

25979 |

-14197 |

-79445 |

- |

- |

- |

|

|

Сумма уплаченных налогов |

80370,691 |

103909,514 |

86060,924 |

-17848,59 |

5690,233 |

23538,823 |

|

|

Сумма уплаченных налогов, без/косвенных |

-10875,38 |

1320,198 |

17054,454 |

- |

- |

- |

|

|

Прибыль до уплаты налогов, без косвенных |

39044 |

-13791 |

-97249 |

- |

- |

- |

|

|

Степень влияния налогов на финансовые результаты деятельности,% |

32 |

- |

- |

- |

- |

- |

|

Из таблицы следует, что наибольшую величину в общей совокупности, взимаемых, с предприятия налогов занимают: НДС - в течение всего исследуемого периода, налог на прибыль в 2010 году, страховые взносы в государственные внебюджетные фонды – в течение всего исследуемого периода. В 2011 году произошел рост прочих расходов, относимых на финансовые результаты деятельности на 1155 тыс. руб. по сравнению с 2010 годом, но в 2012 году данные налоги снизились на 248 тыс. руб. Налоги, уплачиваемые за счет финансовых результатов деятельности в 2012 году составили 2192.454 тыс. руб., т.е. на 421.256 тыс. руб. и на 372.834 тыс. руб. больше, чем в 2011 и 2010 гг. В 2011 году общая сумма уплаченных налогов увеличилась на 5690.233 тыс. руб. по сравнению с 2010 годом. В дальнейшем наблюдалось снижение в 2012 году налогов на 17848.59 тыс. руб. по сравнению с 2011 годом.

Следующим шагом является определение аналитических коэффициентов (таблица 8), характеризующих уровень налоговой нагрузки на финансовый результат, чистую прибыль, издержки производства и обращения и пр.

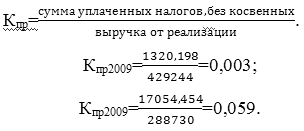

Рассчитаем коэффициент влияния косвенных налогов на финансовые результаты деятельности по формуле:

Рассчитаем коэффициент влияния прямых налогов на финансовые результаты деятельности по формуле:

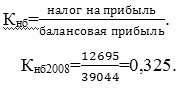

Рассчитаем коэффициент влияния налога на прибыль (на балансовую прибыль) по формуле:

Все полученные аналитические коэффициенты сведем в таблицу 8.

Таблица 8 Динамика аналитических коэффициентов налоговой нагрузки объекта исследования

|

Коэффициенты |

Годы |

Изменение (+;-) |

|||||

|

2010 |

2011 |

2012 |

2011 к 2010 гг. |

2012к 2011 |

2012 к 2011 |

||

|

коэффициент влияния косвенных налогов на финансовые результаты деятельности |

0,239 |

0,239 |

0,239 |

- |

- |

- |

|

|

коэффициент влияния прямых налогов на финансовые результаты деятельности |

- |

0,003 |

0,59 |

- |

0,056 |

- |

|

|

коэффициент влияния налога на прибыль |

0,325 |

- |

- |

- |

- |

- |

|

Коэффициент влияния косвенных налогов на финансовые результаты деятельности характеризует степень воздействия на выручку косвенного налогообложения. Значение данного коэффициента в течение тех лет не был изменен и равен 0,239.

Коэффициент влияния прямых налогов на финансовые результаты деятельности характеризует степень воздействия на выручку прямого налогообложения. Данный коэффициент в 2012 году увеличился на 0,056 по сравнению с 2011 годом.

Коэффициент влияния налога на прибыль характеризует уровень воздействия обложения налогом на прибыль предприятия. Данный коэффициент в 2010 году составил 0,325. За последующие годы коэффициент влияния налога на прибыль не был рассчитан, так как ООО "Монолит-Екб" место прибыли получило убыток до налогообложения.

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ВЗИМАНИЯ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В РФ

3.1 ПУТИ СОВЕРШЕНСТВОВАНИЯ ПОРЯДКА ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Общее правило о применении метода начисления при налоговом учете доходов и расходов входит, в противоречие с предоставлением налогоплательщику права перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли (ст.286 НК РФ). Естественно, налогоплательщикам будет выгодно платить налог с реально полученного, а не с начисленного по правилам налогового учета дохода. Но в таком случае организации придется наряду с налоговым учетом доходов и расходов по методу начисления вести также налоговый учет доходов и расходов по кассовому методу для определения величины фактически полученной прибыли.

Учитывая общемировую тенденцию гармонизации налоговых систем различных стран, потенциальную возможность интеграции России в мировое экономическое сообщество и необходимость привлечения иностранного капитала в экономику РФ, вопросы совершенствования налогового законодательства согласно принципам, принятым в странах с рыночной экономикой, должны прорабатываться уже сегодня. В этой связи игнорирование норм международного налогового права с мотивацией национальных особенностей развития России вряд ли правомерно.

Налоговые системы экономически развитых стран складывались под воздействием различных экономических, политических и социальных условий. По набору налогов, их структуре, способам взимания, ставкам, налогооблагаемой базе, сфере действия налогов, налоговым льготам налоговые системы имеют ярко выраженные национальные особенности. Вместе с тем международные нормы налогового права являются приоритетными при построении национальных налоговых систем ввиду необходимости обеспечения развития международного экономического сообщества и свободного передвижения капитала, товаров и услуг в рамках, например, Европейского Союза. Поэтому налоговые системы различных стран строятся на основе общепринятых принципов.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и включают в себя следующее.

- Экономическую эффективность. Налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых).

- Определенность налогообложения. Налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы.

- Справедливость налогообложения. Этот принцип является основным при построении налоговой системы и предполагает справедливый подход к различным налогоплательщикам, а также приоритет интересов налогоплательщика в отношениях между ним и налоговой администрацией.

- Простоту налогообложения и низкий уровень издержек по взиманию налогов. Налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой.

Перечисленные принципы построения эффективной налоговой системы недостаточно точно соблюдаются в действующей налоговой системе РФ, что подтверждает ее анализ.

Уровень налогового бремени в России значительно выше, чем в экономически развитых странах. Несмотря на то, что ставка налога на прибыль в целом соответствует мировому уровню (РФ - 35%, Германия - 45%, Бельгия - 39%, Великобритания - 33%, Нидерланды - 35%, Италия - 52%), уровень реального изъятия прибыли в Российской Федерации значительно выше. Это связано с двумя обстоятельствами. Во-первых, с более широкой налогооблагаемой базой, так как в нее включаются многие виды расходов, которые в международной практике принято исключать из налогооблагаемой базы. Во-вторых, отечественной методикой определения налогооблагаемой прибыли не учитывается фактор инфляции, в результате чего налогооблагаемая прибыль неоправданно завышается, что влечет уклонение от налогообложения.

К традиционно критикуемым недостаткам налоговой системы относится нестабильность налогового законодательства, которая оказывает негативное воздействие на мотивацию деятельности потенциальных инвесторов, особенно иностранных. Кроме того, наблюдается нестыковка налогового и других видов законодательства, в частности Гражданского права. В связи с этим существует безусловный приоритет норм, установленных в налоговом законодательстве, над нормами, затрагивающими налоговые вопросы в иных законодательных актах Гражданского права.

Налоговая система страны характеризуется серьезной асимметричностью. Она не является нейтральной по отношению к различным категориям налогоплательщиков. Основную тяжесть налогового бремени несут юридические лица, в частности крупные предприятия, вследствие меньшей возможности уклонения от налогов, существующего порядка уплаты налогов, усиленного контроля налоговых органов.

Наконец, налоговая система России является одной из самых громоздких в мире, что делает ее функционирование значительно дороже. Множественность взимаемых налогов, сложная методика определения налогооблагаемой базы, наличие многочисленных льгот не только удорожает стоимость бухгалтерского труда на предприятиях, но и требует все увеличивающегося числа работников налоговых органов, дополнительных расходов по компьютеризации их деятельности. Кроме того, сложное и постоянно меняющееся налоговое законодательство определенным образом дискриминирует права налогоплательщиков, так как при применении различных санкций за нарушение налогового законодательства не принимается во внимание умышленность того или иного нарушения закона (т.е. не делается различий между ошибкой или умышленным сокрытием или занижением налогооблагаемого дохода).

Сегодня тезис о коренной ломке действующей налоговой системы уже не является актуальным. Большинством экономистов признано, что резкие изменения в налоговой системе лишь породят неуверенность экономических агентов в своей будущей предпринимательской деятельности и чреваты дестабилизацией общей экономической ситуации. Поэтому стабильность налоговой системы является одной из важных предпосылок выхода страны из кризиса, роста предпринимательской активности и привлечения в страну иностранного капитала. Россия делает первые шаги в направлении интегрирования в мировую экономику, преследуя цель вступить в ЕС и заключить новые международные соглашения об избежание двойного налогообложения. Кардинальное изменение действующей налоговой системы ставит под сомнение выполнение этой задачи и сделает Россию закрытой для иностранных инвесторов.

Налоговый кодекс является законом прямого действия. Прежде всего он четко определяет вопросы взаимоотношений налогоплательщиков и налоговых органов, права и обязанности обоих субъектов налоговых отношений, процедурные вопросы, связанные с обжалованием решений налоговых органов. Прямое действие кодекса обеспечивается также за счет большей точности формулировок отдельных понятий и терминов, исключающих двойное их толкование налогоплательщиками и налоговыми органами.

Основным направлением совершенствования налоговой политики, предусмотренным в проекте остальных частей Налогового кодекса, должно стать изменение методологического подхода при определении налогооблагаемой базы по налогу на прибыль. В налоговых законодательствах всех стран, входящих в Европейский Союз, заложен единый подход к определению налогооблагаемой базы как юридических, так и физических лиц. Суть его состоит в том, что все расходы, связанные с бизнесом, исключаются из налогооблагаемой базы (в соответствии с терминологией российского законодательства они относятся на себестоимость продукции). При таком подходе сбор налогов должен осуществляться только на основе законов, без применения многочисленных подзаконных актов, инструкций и разъяснительных писем Министерства финансов. Задачей налогового инспектора при этом является лишь проверка непосредственной связи произведенных расходов с бизнесом, соответствия его целям и задачам.

Ряд положений российского законодательства противоречит методике определения налогооблагаемой базы, применяемой в странах с развитой рыночной экономикой. Основные различия касаются:

- неполного отнесения на себестоимость расходов по уплате процентов за банковский кредит (лишь в пределах учетной ставки), а также отнесения командировочных, представительских и некоторых других расходов на себестоимость в пределах норм, установленных правительством;

- применения норм амортизации, лимитированных государством и не соответствующих экономической жизни основных средств (т.е. учитывающих не только физический, но и моральный износ), что не позволяет обеспечить своевременное восстановление основных средств (применяемые в России нормы амортизации в два-три раза ниже норм, используемых в странах с развитой рыночной экономикой);

- игнорирования инфляционного фактора при оценке производственных запасов и основных фондов для исчисления налогооблагаемой прибыли;

- отсутствия в российском законодательстве основной концепции, согласно которой налогообложению подлежит прибыль, полученная в течение всего срока существования юридического лица, что позволяет покрывать убытки за счет прибыли не только последующих, но и прошлых лет (с пересчетом налога, уплаченного в предыдущие годы).

Понимая причины данных специфических черт российского налогового законодательства (кризисная ситуация, невозможность резкого снижения налогового бремени), необходимо тем не менее признать нелогичность отстаивания и в перспективе своей своеобразной модели построения налоговой системы.

Основные направления налоговой реформы должны, по-видимому, предусматривать следующее:

- изменение методологического подхода при определении облагаемой базы для исчисления налога на прибыль, предполагающее исключение из доходов, полученных налогоплательщиком, расходов, связанных с предпринимательской деятельностью;

- пересмотр норм амортизационных отчислений, позволяющих обеспечить своевременное восстановление основных фондов, внедрение прогрессивных методов амортизации, предусматривающих более быстрое списание основных фондов в течение первых лет их эксплуатации;

- введение механизма индексации стоимости основных фондов и производственных запасов, относимых на себестоимость продукции, при определении налогооблагаемой базы по налогу на прибыль;

- рассмотрение возможности покрытия убытков предприятий не только за счет прибыли последующих периодов, но и за счет прибыли прошлых лет.

Некоторые из этих положений нашли отражение в проекте остальных частей Налогового кодекса. В нем, в частности, предусмотрено изменение методики определения налогооблагаемой базы по налогу на прибыль, а плательщикам этого налога разрешено исключать из полученных доходов расходы, связанные с их извлечением. Однако после признания необходимости использования такого подхода при исчислении налогооблагаемой прибыли следует длинный перечень исключений из этого правила. Налоговая система России слабо адаптирована к высокому уровню инфляции. Исчисление и взимание налога на прибыль и налога на добавленную стоимость сопряжено с большими финансовыми потерями, которые несут налогоплательщики. Они связаны с отсутствием индексации амортизации и стоимости производственных запасов, списываемых на себестоимость, в связи с инфляцией.

В проекте Налогового кодекса предусмотрена периодическая корректировка облагаемой налогом прибыли с учетом инфляции. Однако речь должна идти, по-видимому, не о корректировке налогооблагаемой прибыли, а об индексации стоимости основных фондов и производственных запасов, относимых на себестоимость, как это принято международными нормами налогового права.

Одним из основных вопросов совершенствования налогового законодательства, содержащихся в проекте Налогового кодекса, являются правовые взаимоотношения налогоплательщиков с налоговыми органами. В экономически развитых странах они базируются исключительно на положениях законов. В России взаимоотношения налогоплательщиков и налоговых органов регулируются как статьями законов, так и подзаконными актами, включая постановления правительства, а также инструкциями Министерства финансов и Государственной налоговой службы РФ (ныне Министерство РФ по налогам и сборам) по применению соответствующих законов, а также многочисленными инструктивными письмами, разъяснениями, телеграммами Министерства финансов, Госналогслужбы и Центрального банка РФ. Любое нарушение налогового законодательства жестко карается действующей системой штрафов и санкций. Причем налоговыми органами не делается различий между умышленной неуплатой налога и его недоплатой вследствие ошибки при исчислении налогооблагаемой базы, неправильного применения льгот или ошибок при ведении бухгалтерского учета (многие ошибки связаны с расплывчатостью определений в законе и подзаконных актах).

В экономически развитых странах разногласия между налогоплательщиком и налоговой администрацией решаются только в налоговых судах, независимых от налоговых органов, и на основе соответствующих статей закона. В Российской Федерации защита прав налогоплательщиков также предусмотрена законодательством в судебном порядке (в арбитражных судах). Однако механизм защиты этих прав не отработан. Рассмотрение дел происходит в течение длительного срока, что в условиях инфляции ведет к ущемлению прав налогоплательщика и потере части денежных средств, даже если он выиграет дело. Кроме того, основанием для рассмотрения споров является не только закон, но и подзаконные акты, имеющие фактически силу закона (например, «Положение о составе затрат…», в которое вносятся изменения без утверждения их в законодательном порядке).

В связи с этим актуальным представляется вопрос о развитии в России прецедентного налогового права. Прецедентное право является в развитых странах эффективным средством развития налогового законодательства. Каждый случай рассмотрения налоговых споров в суде по применению отдельных положений налогового законодательства принимает силу закона и может использоваться с момента принятия решения суда другими налогоплательщиками при исчислении и уплате налогов. Вопрос о создании налоговых судов в Российской Федерации в настоящее время отложен из-за больших финансовых издержек, однако он не должен игнорироваться в будущем. Требует неотложного признания и необходимость применения у нас в стране прецедентного права, действующего во многих экономически развитых странах.

3.2 ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ООО «МОНОЛИТ-ЕКБ»

Для оптимизации налога на прибыль предлагается создать на предприятии резервы. Ни один налоговый инспектор не сможет подвергнуть сомнению такой способ оптимизации налога на прибыль. С их помощью можно на вполне законных основаниях переносить на более поздний срок уплату налога на прибыль или вообще равномерно в течение года уменьшать его сумму за счет расходов, которые еще не возникли. По данным бухгалтерской отчетности 2010 года на предприятии ООО «Монолит-Екб» дебиторская задолженность составляет 5381тыс. руб. Наличие дебиторской задолженности свидетельствует о достаточно низкой платежной дисциплине покупателей. С помощью резерва по сомнительным долгам организация может обезопасить себя от несвоевременно расплачивающихся покупателей (заказчиков).

Неполученные долги имеют все признаки сомнительных:

- если задолженность возникла в связи с реализацией товаров, выполнением работ, оказанием услуг;

- если задолженность не погашена в договорные сроки и ничем не обеспечена (п. 1 ст. 266 НК РФ).

Любая организация вправе принять решение о формировании резерва по сомнительным долгам (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

В налоговом и бухгалтерском учетах правила формирования резерва различаются.

Резерв по сомнительным долгам для целей налогообложения могут создавать те организации, которые определяют доходы и расходы по методу начисления (пп. 7 п. 1 ст. 265 НК РФ).

На основании п. 3 ст. 266 НК РФ налогоплательщик вправе создавать резервы по сомнительным долгам, отчисления в который включаются в состав внереализационных расходов (пп. 7 п. 1 ст. 265 НК РФ). Резерв по сомнительным долгам начисляется в конце отчетного (налогового) периода, что подтверждено п. 3 ст. 266 НК РФ, согласно которому суммы отчислений в эти резервы уменьшают налоговую базу по налогу на прибыль.

Иными словами, за счет создания резерва по сомнительным долгам организация оптимизирует платежи по налогу на прибыль.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

- по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) - в сумму резерва включается 50% от суммы, выявленной на основании инвентаризации задолженности;

- сомнительная задолженность со сроком возникновения до 45 дней - не увеличивает суммы создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ. В соответствии со ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права, выраженные в денежной и (или) натуральной формах.

Можно сделать вывод о том, что наиболее выгодно создавать резерв по сомнительным долгам организациям, с которыми несвоевременно рассчитываются покупатели, поскольку, используя такой резерв, организация может избежать существенных убытков в каком-то одном отчетном периоде. Организация, не дожидаясь, когда истечет срок исковой давности, может списать в расходы просроченную дебиторскую задолженность.

Поскольку формирование резервов по сомнительным долгам для целей налогового учета и целей бухгалтерского учета осуществляется независимо друг от друга, резервы могут быть образованы, например, только в налоговом учете, что не противоречит действующему законодательству.

Процедура определения оптимального налогового режима экономического субъекта является достаточно сложным и ответственным этапом налогового менеджмента, от результатов которого зависит структура и динамика последующих финансовых потоков, связанных с осуществлением налоговых выплат. Поэтому возникает острая необходимость в использовании эффективных инструментов анализа и принятия управленческих решений по данному вопросу.

Как отмечалось ранее, одним из методов оптимизации налогообложения, является метод применения различных льгот и налоговых освобождений.

Как отмечалось ранее, финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности, на которые, в свою очередь, влияют налоговые платежи.

ЗАКЛЮЧЕНИЕ

Проведенное в дипломе теоретическое исследование позволило достичь поставленных целей и сделать следующие выводы о механизме взимания налога на прибыль.

Одним из самых эффективных решений в налоговой политике и практике современности является, пожалуй, широкое распространение налога на прибыль. Долгие годы налог на прибыль взимался ради фискальной цели, затем менялся под влиянием внешнеэкономических факторов и, в конечном счете, приобрел не только фискальный характер, но и стал эффективным регулирующим инструментом государства.

Современный налог на прибыль предприятий и организаций был введен с 1 января 1992 г. на всей территории России. С 1 января 2002 г. элементы налогообложения по налогу на прибыль установлены в главе 25 НК РФ.

Анализ поступлений налога на прибыль в бюджеты различных уровней показал, что налог на прибыль является одним из трех основных налогов в федеральном бюджете и основным налогом образующим республиканский бюджет. Налог на прибыль организаций в 2010 г. составлял 1∕5 федерального бюджета и 1∕ 2 бюджета РТ, в 2012 г. же доля поступлений налога составила 1∕ 10 бюджета РФ и 1∕ 2 республиканского бюджета что значит, что налог на прибыль – величина, зависящая от макроэкономической ситуации, что делает его поступления нестабильными, как это произошло в 2011 г. (снижение на 74% в федеральном бюджете и на 49% в республиканском бюджете по сравнению с уровнем 2010 г.). Причинами такого резкого снижения поступлений налога на прибыль являются: уменьшение налогооблагаемой базы, уменьшение ставки налога на 4 процентных пункта, поступающего в федеральный бюджет. Однако уже в 2012 г. уровень поступлений благодаря государственному воздействию, направленному на стабильное развитие бизнеса, почти достиг показатели 2010 г.

Анализ порядка исчисления и уплаты в бюджет налога на прибыль в ООО «Монолит-Екб» показал, что, несмотря на незначительные изменения суммы доходов и расходов ООО «Монолит-Екб» в сторону увеличения или уменьшения, величина налогооблагаемой прибыли в рассматриваемом периоде растет на 1155 тыс. руб., также как и увеличивается размер уплачиваемого налога на прибыль на 2192,454 тыс. руб. В анализируемом периоде идет тенденция к увеличению уплачиваемой суммы налога на прибыль в 2012 г. на 4,6% и на 5,6% в 2013 г. Это связано, прежде всего, со стабильным финансовым положением предприятия, которое даже в кризисный период не только сохранило производственные темпы, но и увеличило темп производства (соответственно с увеличением прибыли растет и сумма налога на прибыль), а также с антикризисными мерами государственной поддержки бизнеса (в частности, снижением ставки налога на 4 процентных пункта).

Совершенствование механизма взимания налога на прибыль в России на сегодняшний день реализуется, главным образом, посредством разработки основных направлений налоговой политики. В частности предполагаются следующие направления реформ:

1) внести изменения в НК РФ, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков реорганизуемых или приобретаемых компаний;

2) установить порядок налогообложения экономической выгоды при совершении операций, когда одна организация предоставляет другой организации беспроцентные займы, векселя, кредиты и т.д.

В рамках проводимой налоговой реформы модернизация налога на прибыль должна проводиться по следующим направлениям:

1) снизить фискальную функцию налога на прибыль для развития производства;

2) максимально унифицировать и упростить порядок определения доходов и расходов налогоплательщика;

3) ввести налоговые льготы для предприятий инновационной деятельности;

4) поставить в разные налоговые условия тех, кто занимается инновационным производством, и тех, кто занимается продажей и перепродажей продукции;

5) дифференцировать ставку налога на прибыль для стимулирования роста производства – данное предложение является основным по совершенствованию механизма взимания налога на прибыль организаций.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

I Нормативно-правовые материалы:

-

Конституция РФ / Федеральный конституционный закон РФ от 12декабря 1993г. // Российская газета.-1993.-25декабря.

-

Налоговый кодекс РФ. Часть первая / Федеральный закон РФ от 31июля 1998г. № 146-ФЗ. // Собрание законодательства.-1998.-№31.-Ст.3824.

-

Налоговый кодекс РФ. Часть вторая / Федеральный закон РФ от 5августа 2000г. № 117-ФЗ. // Собрание законодательства РФ.-2000.-№32.-Ст.3340.

-

Федеральный закон Российской Федерации « О федеральном бюджете на 2010 и на плановый период 2011 и 2012 годов» от 24 ноября 2009 г. № 204-ФЗ.// Российская газета. – 2009. – 26 ноября.

-

Федеральный закон Российской Федерации « О федеральном бюджете на 2011 и на плановый период 2012 и 2013 годов» от 2 декабря 2010 г. № 308-ФЗ.// Российская газета. – 2010. – 4 декабря.

-

Закон РФ "О налоге на прибыль предприятий и организаций" от 27 декабря 1991 г. № 2116-1.// Российская газета. – 1992. – 5 марта.

II Специальная литература:

-

Алиев, Б. Х., Мусаева, Х. М., Сулейманов М. М. О налоговом регулировании доходов субъектов Федерации// Финансы. – 2010. - №11. – С.32 – 38.

-

Анализ и планирование налоговых поступлений: Учебное пособие / Под ред. А.Б. Паскачева, Ф.К. Садыгова, В.И. Мишина и др. – М.: Изд-во экономико-правовой литературы, 2008. – 230с.

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. – М.: Магистр, 2011. – 576с.

-

Бухгалтерский учет: Учебник / Под ред. Ю.А. Бабаева. - М.: Проспект, 2010. – 387с.

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. – М.: Эксмо, 2010. – 405 с.

-

Ковалев, Т.Д. Налоговый учет на предприятиях и в организациях: Учебное пособие. – М.: Дашков и Ко, 2009. – 304с.

-

Малис, Н.И. Повысить собираемость налогов в современных условиях можно и нужно// Финансы. – 2010. - №5. – С.42 - 46.

-

Налоги и налогообложение: Учебник / Под ред. И.А. Майбурова. – М.: ЮНИТИ-ДАНА, 2011. – 519с.

-

Налоговое администрирование: Учебное пособие / под ред. Л. И. Гончаренко – М.: КНОРУС, 2010. – 448 с.

-

Прилепов, А.С. Совершенствование налогового учета в страховых компаниях // Финансы. – 2011. - №2. – С.55-63.

-

Разгулин, С. В. Налоги в 2011-2012 годах// Бюджет. – 2010. – №12. – С.56

-

Трунов, А. В. Совершенствование налогообложения прибыли предприятий// Налоговый вестник. – 2009. - №1. – С.3 – 5.

-

Учет, анализ и прогнозирование налоговых поступлений: учеб. комплекс / Под ред. И.И. Бабленкова, Л.А. Аносова, Л.С. Кирина и др. – М.: Всероссийская государственная налоговая академия, 2009. – 316с.

-

Шаталов, Д.С. Развитие российской налоговой системы // Финансы. – 2011. - №2. – С.3-9.

25. Гражданский Кодекс Российской Федерации;

26. Налоговый Кодекс Российской Федерации;

27. Таможенный Кодекс Российской Федерации;

28. Федеральный закон от 21.05.2010 225-ФЗ «О соглашениях о разделе продукции».

29. Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в пенсионный фонд РФ, фонд социального страхования РФ, федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

30. Брызгалина А.В. Налоговый Кодекс РФ: новое в налогообложении в 2010 и 2011 годах (налоговое администрирование, НДС, НДФЛ, налог на прибыль). - М.: Омега-Л, 2010.

31. Вылкова Е.С. Налоговое планирование: учебник. - М.: Юрайт, 2010.

32. Задышкина Т.А Технология формирования учётной политики // Налоги и финансовое право. - №10. - 2009. - 46 с.

33. Калянов Г.Н. Моделирование, анализ, реорганизация и оптимизация налоговой политики предприятия. - М.: Финансы и статистика, 2006.

34. Кондраков Н.П., Кондраков И.Н. Упрощенная система налогообложения: учебное пособие. - М.: Проспект, 2010.

35. Ю. М. Лермонтов, Т. М. Панченко, Е. В. Койфман, А. Л. Кудрявцева Годовой отчёт 2009. Бухгалтерская отчётность без проблем. - М.: Статут, 2009.

36. Молчанов С.С. Налоги: расчёт и оптимизация. - М.: Эксмо, 2010.

37. Пансков В. Г. Налоги и налогообложение: теория и практика: Учебник для ВУЗов. - М.: Юрайт , 2010.

38. Попова Л.В. Налоговый учёт, отчётность, аудит. - М.: Дело и Сервис, 2009.

39. Путилин Д.А. Опасные налоговые схемы. - М.: Альпина Паблишерз, 2009.

40. Скрипниченко В.А. Налоги и налогооблажение. 3-е изд., перераб. и доп. - СПб.: Питер, 2010.

41. Смирникова Ю.Л., Кучеров И. И., Крохина Ю.А., Бондарь Н.С. Налоговое право России. Учебник для ВУЗов. 3е издание. - М.: Норма, 2007.

42. Толмачев И.А. Применение различных систем налогообложения. - М.: ГроссМедиа, 2010.

43. http://www.garant.ru/ - информационно-правовой портал.

44. http://www.referent.ru/ - правовая система нового поколения «Референт»

45. Черник, Д.Г. Налоги: учебное пособие/ под редакцией Д. Г. Черника. - 4-е издание, переработанное и дополненное М.: "Финансы и статистика", 2009. 460 с.

46. Поисковая компьютерная система «Консультант – Плюс», «Гарант».

47. Теслюк Б.А. Оценка налогового бремени предприятия // Электронная версия журнала «Управленческий учет» январь 2009. – №3 – рhttp://www.dis.ru

48. Кадушин А.Н., Михайлова Н.П. Насколько посильно налоговое бремя – Электронная версия работы. – http://www.cfin.ru

49. Сотникова Т.К. Налоговое планирование на предприятии // Электронная версия статьи на сайте юридической компании Профбизнесгрупп. – апрель 2009. – http://www.profbizness.ru

Приложение 1

Специальные налоговые ставки по налогу на прибыль организаций в отношении отдельных видов доходов

|

Объект налогообложения |

Размер налоговой ставки |

Основание |

|

1. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство: |

||

|

- доходы от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок; - со всех прочих доходов, кроме дивидендов и операций с долговыми обязательствами |

10%

20% |

пп.2 п. 2 ст. 284 НК РФ

пп. 1 п. 2 ст. 284 НК РФ |

|

2. Доходы, полученные в виде дивидендов: |

||

|

- по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов; - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями; - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями |

0%

9%

15% |

пп. 1 п. 3 ст. 284 НК РФ

пп. 2 п. 3 ст. 284 НК РФ

пп. 3 п. 3 ст. 284 НК РФ |

|

3. По операциям с отдельными видами долговых обязательств: |

||

|

- по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга РФ - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года; - по доходу в виде процентов по государственным ценным бумагам государств - участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

0% |

пп. 3 п. 4 ст. 284 НК РФ |

|

9%

15% |

пп. 2 п. 4 ст. 284 НК РФ

пп. 1 п. 4 ст. 284 НК РФ |

|

|

4. Налоговые ставки для организаций, осуществляющих образовательную и (или) медицинскую деятельность: |

||

|

- если организация имеет лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством РФ; - если доходы организации за налоговый период от осуществления образовательной и (или) медицинской деятельности, а также от выполнения НИОКР, учитываемые при определении налоговой базы в соответствии с главой 25 НК РФ, составляют не менее 90 процентов ее доходов, учитываемых при определении налоговой базы, либо если организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы; - если в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 процентов; - если в штате организации непрерывно в течение налогового периода числятся не менее 15 работников; - если организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок. |

0% |

п. 1.1 ст. 284 НК РФ, ст. 284 НК РФ |

|

5. Прибыль, полученная Центральным банком РФ от осуществления деятельности, связанной с выполнением им функций |

0% |

п. 5 ст. 284 НК РФ, ФЗ «О Центральном банке РФ (Банке России)» |

|

6. Прибыль, полученная организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов |

0% |

п. 5.1 ст. 284 НК РФ, ФЗ «Об инновационном центре «Сколково» |

Размещено на Allbes