4.4. Байланысқан тараптар туралы ақпараттарды ашу.

Есептік кезеңде кез келген заңды тұлғаның қызмет нәтижесін ашу керек, өйткені қаржылық есеп беруде көрсетілген сандар болған оқиғаның себебін толық аша бермейді. Көптеген себептердің ішінен ең маңыздысы зерттеледі, әсіресе бір заңды тұлғаның екінші бір нарық субъектісімен болған қатынасы, яғни ШЖС қаржылық нәтижесіне қатты әсер еткен факторлар алынады. Егерде екі субъекттің арасында айрықша қатынастар қалыптасса, онда олар «байланысқан тараптар» деп аталады. Заңды тұлғаның қызметіне, қаржылық нәтижесіне және жағдайына әсер ететін негізгі факторлар, ішкі және сыртқы болып екіге бөлінеді.

Ішкі факторларға осы заңды тұлғаның қызметіне қатысты шешімдерді қабылдауға және басқаруға, жоспарлауға тікелей араласатын басшылардың іскерлік атағын және жіктемесін жатқызуға болады. Көптеген заңды тұлғаларға инвестиция көбінесе қосымша қаржылық ресурстарының көзі ғана болып табылады. Заңды тұлғаның бағалы қағазын ала отырып, инвестор оның басқару қызметімен байланысты құқын және мүлкін қожалық етуші болып табылады.

Байланысқан тараптардың арасында өзара жасалатын операцияларға бағаны белгілеу үшін әртүрлі әдістер қолданылуы мүмкін:

Бақыланбайтын бағаларды салыстыру әдісі экономиканың салыстырмалы нарығында сатыпалушыларға сатылатын сатушымен ешқандай байланыста емес, ондағы салыстырылынатын тауарларға сүйене отырып баға белгіленеді;

Қайта сатылатын бағасы бойынша бұл әдіс тауарларды басқа тәуелсіз жаққа сатқанға дейін байланысты тараптардың бірінен екіншісіне аударған жағдайда пайдаланылады;

Қосымша шығындар әдісі жабдықтаушылардың жасаған шығындарына қолайлы үстемелер қосылады.

Қайта сату бағасын анықтау үшін орташа рентабельділік деңгейін пайдаланады, ал ол ұқсас өнеркәсіп саласының айналысын немесе капиталын пайдалануын салыстыруға мүмкіндік береді.

Кей жағдайда байланысты тараптардың пайдаланатын мәліметтерінде тек жасалған шығындар деңгейінде баға белгілеу басшылыққа алынуы мүмкін немесе жалпа баға беруден бас тартады.

|

Есеп беретін субъекті |

Ия

Ия

Ия

Ия

|

Байланысты тараптар |

|

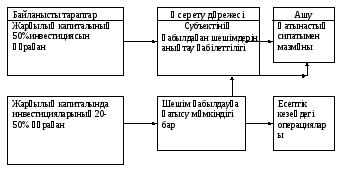

Жарғылық капиталында субъктілердің 20% астам инвестициясы барма, немесе акционерлер осы субектінің дауыс беретін акциясының 20% иелік ете ме?

|

Басым бөлігін заңды және жеке тұлғалар құрайды

| |

|

Жарғылық капиталына салынған салымдардың 20% астам дауыс беруші акциясы басқа субъектікі ме?

|

Еншілес немесе тәуелді заңды тұлғалар

| |

|

Құрылтай немесе жалпы жиналысында жалпы басшы қызметкерді тағайындау туралы шешімі бар ма? |

Басқарушы қызметкерлер | |

|

Басқа субъектілермен субъектіні басқару жөнінде келісімшарт жасалған ба?

|

Оперативті басқару құқығы бар заңды тұлғалар | |

|

| ||

Заңды және жеке тұлғалардың жасаған

келісімшарты

|

№ |

Шаруашылық операцияларының мазмұны |

Шоттар корреспонденциясы | |||

|

дебет |

кредит | ||||

|

1 |

2 |

4 |

5 | ||

|

1. |

Жалға беру келісімшартында көрсетілген бағасында негізгі құралдар жалға берілді |

001 |

2410 | ||

|

2. |

Жалға мерзімі өткен соң жалға алынған негізгі құралдар жалға беруші кәсіпорынға қайтарылды |

2410 |

001 | ||

|

3.

|

Жарияланған жарғылық қор сомасы белгіленген тәртіппен тіркелген

|

5020

|

5010

| ||

|

4. |

Материалдық емес активтерді жарғылық қорға жарна ретінде төлеу

|

2710-2740

|

5020

| ||

|

5.

|

Ақшалай қаражаттарды Жарғылық қорға жарна ретінде төлеу |

1010-1070

|

5020

| ||

«Төленбеген капитал шоты» заңды және жеке тұлғалардың шаруашылық серіктестіктің жарғылық қорына қосқан үлестері бойынша қарыздардың сомасы туралы ақпарат жинақталады. 5020 шоты тек қана жалған капиталды көрсетеді, яғни ол табыс табуға арналған жалған капиталдарды тіркейді. Демек сол капиталдарға иелік құқы бар екендігін білдіреді.