-

Механізм функціонування системи митно-тарифного регулювання

Митно-тарифне регулювання як засіб економічного характеру здійснює свій регулюючий вплив опосередковано: через механізм ціноутворення і таким чином відокремлює національний ринок від загальносвітового. Сплата мита підвищує ціну на імпортний товар, знижує його конкурентоспроможність відносно аналогічних товарів національного походження. Це ставить національних виробників у більш сприятливі умови, сприяє підвищенню їх рентабельності, позитивно впливає на процес накопичення капіталу і темпи розвитку національної економіки.

При визначенні ставок мита головними критеріями повинні бути:

• економічні інтереси держави в цілому,

• інтереси національних виробників і споживачів,

• можливість та доцільність заміни імпортної продукції вітчизняною,

• інтереси збереження прямих зв'язків, виробничої кооперації;

• заохочення або стримування імпорту товарів у залежності від ступеня їх обробки;

• сприяння виробництву товарів експортного призначення через систему пільг на імпорт сировини і компонентів,

• доцільність обмеження імпорту окремих товарів або підвищення прибутків держбюджету від їхнього імпорту,

• можливість маневрування рівнем мита у ході міждержавних торговельних переговорів для одержання зустрічних поступок.

Подібний підхід вимагає наявності більш послідовної і виваженої політики по митному регулюванню. Не є секретом, що від введення митого тарифу на імпорт у виграші сказалися виробники та державний бюджет, а в програші – споживачі". Митний тариф, як і будь який податок, приводить до перерозподілу прибутків до державного бюджету та виробників в галузях, які захищені цим тарифом. Але, сукупний виграш виробників і держави є меншим ніж сукупний програш споживачів, це пояснюється тим, що: по-перше, споживачі вимушено скорочують споживання продукції, оскільки вона стає дорожчою; по-друге знижується ефективність розподілу ресурсів, оскільки розширюється виробництво у недостатньо конкурентоспроможних вітчизняних фірм з більш високим рівнем витрат. Але з іншого боку, підтримка вітчизняного виробника та наповнення державного бюджету сприяє зайнятості населення та збільшенню видатків на соціальну сферу, тим самим збільшуючи життєвий рівень населення.

Подібна ситуація вимагає комплексного підходу, що означає, що під час застосування певного засобу впливу необхідно враховувати національні інтереси держави, її міжнародно-правові зобов'язання, прогнозувати наслідки відповідних дій на великий проміжок часу вперед. Але при цьому, на нашу думку, захищати національних виробників потрібно саме від недобросовісної конкуренції, а не просто від конкуренції, як це хотіли б деякі політики, або це означало б, що митна політика України розвивається в зовсім іншому напрямку, ніж це робиться у більшості країн світу. І якщо комусь подобається протекціонізм, то не слід забувати, що найбільш поширеним він був у XIX столітті і для останнього року 20 сторіччя він вже трохи застарів. Більш того, намагання будь-яким чином захистити внутрішній ринок неодмінно зіштовхнуться з тиском з боку інших держав в інтересах яких відкрити доступ для своїх товарів на український ринок.

Оптимальним в такій ситуації вбачається шлях вимагання двосторонніх зустрічних поступок, коли лібералізація митної політики нашої держави повинна проводитись на паритетних засадах з її торгівельними партнерами і збільшення доступу товарів іноземного походження на внутрішній ринок України повинен компенсуватися наданням доступу для Українських товарів на ринки інших держав. Останнє явно не входить у плани держав того ж Європейського Союзу, а економічна ситуація в Україні не дає реальної можливості диктувати свої правила гри [7].

Згідно ст. 2 Митного кодексу України, митною політикою система принципів та напрямів діяльності держави у сфері забезпечення своїх економічних інтересів та безпеки за допомогою митно-тарифних та нетарифних заходів регулювання зовнішньої торгівлі. За роки існування держави сформувався певний інструментарій захисту внутрішніх товарних ринків і національних товаровиробників від недобросовісної зовнішньої конкуренції, а також доступу до зовнішніх ринків. Також існує тенденція переходу від застосування митно-тарифного до переважно нетарифного регулювання, що пов’язано з лібералізацією міжнародної торгівлі. Держава бере активну участь в розвитку зовнішньоекономічної діяльності шляхом цілеспрямованої дії на визначені сфери і об'єкти цієї діяльності[8].

Отже з вище зазначеного можна говорити, що між адміністративними і економічними засобами регулювання ЗЕД є принципова відмінність. Їхню дію підсилює правове забезпечення. При використанні економічних засобів остаточне право вибору імпортного або місцевого товару, ресурсів зберігається за споживачем, який керуються ціною, якістю, умовами постачання продукції або надання ресурсів. При використанні адміністративних засобів порушується ринковий механізм, скорочується асортимент товарів, можливості доступу до ресурсів і фактично примусовим шляхом вирішується вибір продукції або ресурсів споживачем на користь вітчизняних.

1.3 Інституційно-організаційні засади митного регулювання зовнішньоекономічної діяльності

Митне законодавство України забезпечує організацію та функціонування єдиної, узгодженої, стабільної митної системи, закріплення правових механізмів взаємодії всіх її елементів. Також визначаються загальні принципи регулювання митних відносин. За допомогою митного законодавства відбувається захист економічних інтересів України, забезпечується виконання зобов'язань, що випливають із міжнародних договорів України стосовно митної справи. Правові норми перш за все спрямовані на забезпечення захисту інтересів споживачів і додержання учасниками зовнішньоекономічних зв'язків державних інтересів на зовнішньому ринку.

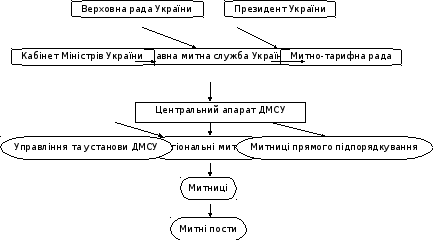

Митна служба України є одним із головних суб’єктів державного регулювання міжнародних торговельних відносин. Державна митна служба України (ДМСУ) є центральним органом виконавчої влади зі спеціальним статусом, який забезпечує реалізацію державної політики у сфері митної справи. Діяльність митної служби спрямовується і координується Кабінетом Міністрів України. У своїй діяльності вона керується Конституцією України, законами України, актами Президента України, Кабінету Міністрів України. ДМСУ узагальнює практику застосування законодавства з питань, що належать до його компетенції, розробляє пропозиції про вдосконалення законодавства і в установленому порядку вносить їх на розгляд Президентові України, Кабінету Міністрів України.

Рисунок 1.1. Структура органів управління митної справи

Митне регулювання також здійснюють і органи регулювання виконавчої влади, такі як Міністерство економіки та з питань європейської інтеграції України, Міністерство фінансів України, Державна служба експортного контролю, Державна служба контролю за переміщенням культурних цінностей, Митно-тарифна рада України, Міжвідомча комісія з міжнародної торгівлі, тощо У межах своїх повноважень митна служба України організовує виконання актів законодавства, здійснює систематичний контроль над їх реалізацією (рис. 1.1) [9].

Кабінет Міністрів України відіграє важливу роль в регулювання зовнішньоекономічної діяльності. Перш за все КМУ забезпечує виконання Конституції і законів України, актів Президента України з питань митної справи. Також даний орган організовує і забезпечує здійснення зовнішньоекономічної діяльності України, митної справи та спрямовує, координує роботу Держмитслужби України, співробітництво з міністерствами, іншими органами виконавчої влади тощо.

Митно-тарифна рада функціонує з 1994 р.. Вона самостійно визначає порядок і регламент своєї роботи. Метою створення даного органу в системі митного регулювання є вироблення узгодженої та ефективної митно-тарифної політики. До складу Митно-тарифної ради входять представники практично всіх відомств, які беруть активну участь у зовнішньоекономічних зв'язках, Мінекономіки, Держмитслужби, Мінфіну, Мін'юсту, Міністерства закордонних справ, Мінпрому, Міністерства сільського господарства, Кабінету Міністрів України.

Згідно Митного кодексу України , митниця – це державний орган, який здійснює захист економічних інтересів України, забезпечує виконання законодавства з митних питань, а також справляння мита, митних зборів та інших митних платежів і є самостійною юридичною особою, яка здійснює свою діяльність в межах регіону (території), що визначається регіональною митницею за погодженням з Державною митною службою України

ДМСУ має право створювати, реорганізовувати та ліквідовувати митниці. Голова Державної митної служби України за поданням регіональної митниці. Затверджує структуру, граничну чисельність і фонд оплати праці працівників митниці. Митниця підпорядковується регіональній митниці, але в окремих випадках – безпосередньо ДМСУ.

Для більш ефективної діяльності митних органів при Державній митній службі України можуть створюватися спеціалізовані управління та організації для декларування, зберігання та реалізації митних вантажів, забезпечення технічними засобами контролю, а також будівельні та господарські служби, інформаційно-аналітичні центри, кінологічні служби, заклади освіти з підготовки та перепідготовки кадрів, консультаційно-інформаційні пункти. Вони являються юридичними особами, мають самостійний баланс, гербову печатку, штампи, бланки, рахунки в банку, мають право бути позивачем та відповідачем у судах і укладати в межах наданих повноважень та виділених коштів з юридичними та фізичними особами договори, пов'язані з господарською діяльністю, і т. п.

Також існують органи державної влади, які здійснюють контроль за діяльністю митних органів України в процесі митної справи: Служба безпеки України (Закон України "Про службу безпеки України" від 25 березня 1992 р.), Рахункова палата України (Закон України "Про Рахункову палату" від 11 липня 1996 р.), Державна контрольно-ревізійна служба України (Закон України "Про державну контрольно-ревізійну службу в Україні" від 26 січня 1993 р.) [10].

Залежність митних органів від певної державної інституції перш за все викликано необхідністю взаємозв’язку при здійсненні зовнішньоекономічної політики. Існують країни, де митні органи підпорядковані безпосередньо міністерствам зовнішньої торгівлі, зовнішньоекономічних зв'язків, економіки, проте більшість країн світу ввела митні органи до структури міністерства фінансів. Основним аргументом даного підпорядкування є необхідність контролю за фінансовими потоками певною державною структурою. Тобто фіскальні органи підпорядковуються органам фінансового контролю.

РОЗДІЛ 2. Реалізація митно-тарифного регулювання ЗЕД в Україні