1.2 Організація бухгалтерського обліку на Державному підприємстві «Полтавське лісове господарство»

Ведення бухгалтерського обліку є невід’ємною та обов’язковою діяльністю будь-якого підприємства. На ДП «Полтавське лісове господарство» бухгалтерський облік ведеться безперервно з дати його реєстрації, керуючись Законом України «Про бухгалтерський облік та фінансову звітність в Україні», вимогами П(с)БО, іншими нормативними документами та затвердженим на підприємстві наказом про облікову політику.

Основною ціллю організації бухгалтерського обліку в Полтавському лісгоспі – являється забезпечення отримання достовірної інформації про майновий і фінансовий стан підприємства, результати його діяльності, яка необхідна всім користувачам фінансової звітності для прийняття відповідних рішень.

Бухгалтерія повинна забезпечити відображення господарських операцій у відповідності з робочим планом рахунків, та організувати ведення аналітичного обліку за аналітичними рахунками з використанням системи регістрів аналітичного обліку. Права й обов’язки головного бухгалтера та всіх посадових осіб бухгалтерії визначаються Законом України «Про бухгалтерський облік та фінансову звітність в Україні», наказом про облікову політику та затвердженими посадовими інструкціями.

В Полтавському лісгоспі розроблені посадові інструкції для бухгалтерів, в яких визначені вимоги до освіти, кваліфікації, стажу роботи, визначені права та обов’язки осіб, що займають посаду бухгалтера на підприємстві.

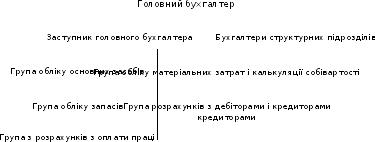

Організація та ведення бухгалтерського обліку на підприємстві згідно наказу здійснюється централізованою бухгалтерію, яка складається із семи висококваліфікованих бухгалтерів, на чолі з головним бухгалтером Десятниченко А.Ю. Схематично структуру централізованої бухгалтерії господарства відображено на рисунку 1.3.

Рисунок 1.3 – Структура бухгалтерії ДП «Полтавське лісове господарство»

До обов’язків головного бухгалтера Державного підприємства «Полтавське лісове господарство», відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», входить:

-

забезпечення дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

-

контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;участь в оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

-

забезпечення перевірки стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Заступник головного бухгалтера виконує часткову роботу головного бухгалтера за його відсутності, складає статистичну звітність.

Групою обліку основних засобів ведеться облік основних засобів та нематеріальних активів підприємства. До обов’язків обліковців цієї групи входить: синтетичний та аналітичний облік власних та отриманих на умовах фінансового лізингу об’єктів основних засобів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів; облік нематеріальних активів; нарахування та облік зносу (амортизації) основних засобів та нематеріальних активів; контроль за станом незавершеного будівництва; аналіз ефективності використання основних фондів підприємства.

Групою обліку виробничих запасів ведеться синтетичний та аналітичний облік запасів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів, інших матеріалів, призначених для споживання в ході нормального операційного циклу. Крім того, до обов’язків цієї облікової групи входить синтетичний та аналітичний облік готової запасів готової продукції на складі та контроль за витрачанням матеріалів.

Група з обліку заробітної плати здійснює прийом, аналіз і контроль табелів обліку робочого часу і готує їх до лічильної обробки; приймає і контролює правильність оформлення листків про тимчасову непрацездатність, довідок з догляду за хворими та інших документів, що підтверджують право на відсутність працівника на роботі, готує їх до лічильної обробки, а також для складання встановленої бухгалтерської звітності; здійснює нарахування заробітних плат працівникам підприємства, здійснює контроль за витрачанням фонду оплати праці; проводить реєстрацію бухгалтерських проводок та їх рознесення; здійснює нарахування та перерахування страхових внесків у державні позабюджетні соціальні фонди; виконує інші доручення головного бухгалтера (його заступника).

Група обліку матеріальних витрат і калькуляції собівартості здійснює обробку та групування інформації щодо витрат підприємства відповідно до економічних елементів та калькуляційних статей та здійснює калькуляцію собівартості продукції. Цим обліковим підрозділом також здійснюється структурний аналіз собівартості продукції та контролюються відхилення від запланованих нормативів.

Група розрахунків з дебіторами і кредиторами здійснює забезпечення збереження грошових коштів і контроль за використанням їх за цільовим призначенням відповідно до лімітів, кошторисами; повне і своєчасне документування всіх операцій по руху дебіторської заборгованості; дотримання розрахункової і фінансової дисципліни учасників розрахункових відносин, порівняння їх доходів і витрат; документальне оформлення та облік кредиторської заборгованості на підприємстві.

У наказі про облікову політику детально описується: операційний цикл тих чи інших матеріалів чи засобів, амортизація основних засобів та нематеріальних активів, методи списання матеріальних цінностей. Даний наказ з наказом №1 на підприємстві. Він приймається кожен рік, якщо він задовольняє всі вимоги і потреби керівництва підприємства і сприяє розвитку виробництва то його не змінюють. Але якщо вносяться зміни до облікової політики вони повинні бути обґрунтованими.

Облікова політика розглядається, з одного боку, як сукупність прийомів і методів, за допомогою яких здійснюється керівництво бухгалтерським обліком в Україні в особі уповноважених на те законодавчих та виконавчих органів влади, з іншого – як сукупність конкретних методів і способів організації та форм бухгалтерського обліку, прийнятих підприємством на підставі загальних правил і особливостей господарської діяльності

Для ведення бухгалтерського обліку та складання звітності бухгалтерією ДП « Полтавське лісове господарство» була обрана автоматизована форма обліку.

Застосування автоматизованої форми бухгалтерського обліку дозволяє прискорити обробку облікової інформації та передачу її за всіма напрямками.

Бухгалтерський облік на підприємстві здійснюється із застосуванням комп’ютерної бухгалтерської програми «1С: Бухгалтерія, 7.7».

Відповідальність за відповідність реєстрів обліку, порядку й способу реєстрації та узагальнення інформації, передбачених цією комп’ютерною програмою, вимогам законодавства, покладається на головного бухгалтера підприємства.

Автоматизована форма ведення обліку передбачає три етапи обробки даних:

-

Збір, реєстрація і обробка первинних облікових даних.

-

Формування даних бухгалтерського обліку на електронних носіях.

-

Виведення результату за певний період даних на запит користувача.

Перевагами даної форми ведення бухгалтерського обліку є:

-

скорочення часу на обробку даних, формування регістрів, складання звітності;

-

у програму закладено правила формування бухгалтерських проводок за господарськими операціями;

-

можливість отримання необхідної інформації із бажаним ступенем деталізації в будь-який момент часу.

За допомогою бухгалтерської програми «1С – Бухгалтерія» бухгалтери підприємства мають змогу створювати прибуткові та видаткові документи, якими оформляються операції з оприбуткування та з збуту активів підприємства (прибуткові і видаткові накладні, рахунки-фактури, платіжні доручення, виписки банку), складати журнали-ордери, оборотно-сальдову відомість, вести головну книгу, касову книгу, книги придбання та продажу, реєстр податкових накладних, а також програма дає змогу у будь-який час за будь-якої кількості даних складати фінансову, статистичну та податкову звітність. Крім того, на ДП «Полтавський лісгосп» автоматизовано такі ділянки обліку як: виробництво, облік заробітної плати та ведення складського обліку на підприємстві.

Основними реєстрами для ведення бухгалтерського обліку на підприємстві є журнали-ордери.

В журналах-ордерах записи проводяться на основі даних первинних документів перелік та форма, яких затверджено наказом про облікову політику.

Журнали-ордери це багатографні реєстри, призначені для відображення кредитових оборотів головного рахунка, для якого відкрито журнал-ордер.

При автоматизованій формі організації облікового процесу побудова журналів-ордерів ґрунтується на тих самих принципах, що і ручного. Всі журнали-ордери формуються за кредитовим принципом і по кожному синтетичному рахунку в розрізі кореспондуючих рахунків. Дебетові обороти по синтетичному рахунку враховують у кількох журналах-ордерах. Об’єднання їх відбувається в Головній книзі при формуванні інформації, відбитої в різних журналах-ордерах.

На основі складених за звітний період облікових регістрів, головним бухгалтером формується оборотний баланс, квартальна річна та бухгалтерська звітність, згідно НП(С)БО 1 до неї входять наступні звіти:

-

Баланс (Додаток В);

-

Звіт про фінансові результати (Додаток В);

-

Звіт про рух грошових коштів (Додаток В);

-

Звіт про власний капітал (Додаток В);

-

Примітки до річної фінансової звітності (Додаток В)

-

ЛГ Звіт про виконання виробничого плану по лісовому господарству.

Періодом складання фінансової звітності, являється календарний рік (річної, і квартальної проміжної звітності з наростаючим результатом з початку року).

Перед подаванням річної звітності на звітах необхідно проставити підписи відповідальних осіб на підприємстві. Згідно наказу право підпису звітності мають: директор Підприємства Холодний О.А., головний лісничий Тинянко О.Г., головний бухгалтер Десятниченко А.О. та Богдан В.М.

1.3 Аналіз основних показників господарської діяльності підприємства

Мета аналізу – сприяння виконанню планів підприємств і їх підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень.

Основними завданнями аналізу є:

-

об’єктивна оцінка роботи підприємства і його підрозділів через порівняння результатів з витратами;

-

виявлення впливу відповідних факторів на показники, які аналізуються, і вивчення причинних зв’язків;

-

пошук наявних резервів підвищення ефективності виробництва;

-

опрацювання конкретних заходів щодо використання виявлених резервів та здійснення контролю за їх виконанням;

-

узагальнення результатів аналізу для прийняття раціональних управлінських рішень.

Ці основні завдання економічного аналізу забезпечують за їх комплексного вирішення досягнення кінцевих результатів – виконання планів, поліпшення й удосконалення економічної роботи і відповідно дальшого розвитку підприємств. Економічний аналіз спрямований на вирішення основних проблем, що стоять перед підприємством у конкретний період його розвитку. Він охоплює різні питання, серед яких: аналіз виконання виробничої програми, використання ресурсів (трудових, матеріальних, фінансових), виконання плану за узагальненими фінансовими показниками (доход, собівартість, прибуток, рентабельність) тощо.

Фінансовий стан підприємства – це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов’язань перед державою та іншими підприємствами.

Інформаційною базою аналізу фінансового стану є бухгалтерська фінансова звітність, тобто система показників, які відображають майновий і фінансовий стан підприємства на конкретну дату. Аналіз основних економічних показників ДП «Полтавське лісове господарство» проводиться на основі даних фінансової звітності за період з 2012 по 2013 рік, розрахунок проведено у таблиці 1.5.

Таблиця 1.3 – Основні показники господарської діяльності ДП «Полтавське лісове господарство» за 2012-2013 роки

|

№п/п |

Показники |

Одиниці виміру |

Роки |

Відхилення |

||

|

Базовий |

Звітний |

Абсолютне |

Відносне, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

АКТИВИ |

|||||

|

1.1 |

Активи - всього |

тис.грн |

8166 |

9288 |

+1122 |

+13,74 |

|

1.2 |

Необоротні активи |

тис.грн |

5834 |

6753 |

+919 |

+15,75 |

|

1.2.2 |

Незавершене будівництво |

тис.грн |

- |

603 |

+603 |

+100,00 |

|

1.2.3 |

Основні засоби |

тис.грн |

5834 |

6150 |

+316 |

+5,42 |

|

1.3 |

Оборотні активи |

тис.грн |

2332 |

2535 |

+203 |

+8,70 |

|

1.3.1 |

Запаси |

тис.грн |

1863 |

1933 |

+70 |

+3,76 |

|

1.3.2 |

Дебіторська заборгованість |

тис.грн |

461 |

576 |

+115 |

+24,95 |

|

1.3.3 |

Грошові кошти та їх еквіваленти |

тис.грн |

8 |

26 |

+18 |

+225,00 |

|

2. |

ЗОБОВ’ЯЗАННЯ |

|||||

|

2.1 |

Зобов’язання - усього |

тис.грн |

2363 |

2250 |

-113 |

-4,78 |

|

2.3 |

Поточні зобов’язання |

тис.грн |

2235 |

2238 |

+3 |

+0,13 |

|

2.3.1 |

Короткострокові кредити |

тис.грн |

194 |

188 |

-6 |

-3,09 |

|

2.3.2 |

Кредиторська заборгованість за товари |

тис.грн |

328 |

383 |

+55 |

+16,77 |

|

2.3.3 |

Кредиторська заборгованість за розрахунками |

тис.грн |

1713 |

1667 |

-46 |

-2,69 |

|

2.3.5 |

Забезпечення витрат і платежів |

тис.грн |

128 |

12 |

-116 |

-90,625 |

Продовження таблиці 1.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3. |

ВЛАСНИЙ КАПІТАЛ |

|||||

|

3.1 |

Власний капітал – усього |

тис.грн |

5803 |

7038 |

+1235 |

+21,28 |

|

3.2 |

Статутний капітал |

тис.грн |

918 |

918 |

- |

- |

|

3.3 |

Додатковий капітал |

тис.грн |

4885 |

6120 |

+1235 |

+25,28 |

|

4. |

ДОХОДИ І ВИТРАТИ |

|||||

|

4.1 |

Чистий доход (виручка) від реалізації продукції |

тис.грн |

28590 |

31740 |

+3150 |

+11,02 |

|

4.2 |

Собівартість реалізованої продукції |

тис.грн |

21312 |

24193 |

+2881 |

+13,52 |

|

4.3 |

Валовий прибуток (збиток) |

тис.грн |

7278 |

7547 |

+269 |

+3,70 |

|

4.4 |

Прибуток (збиток) від операційної діяльності |

тис.грн |

1510 |

1525 |

+15 |

+0,99 |

|

4.5 |

Прибуток (збиток) від звичайної діяльності до оподаткування |

тис.грн |

1510 |

1525 |

+15 |

+0,99 |

|

4.6 |

Чистий прибуток (збиток) |

тис.грн |

1510 |

1235 |

-275 |

-18,21 |

|

5. |

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ |

|||||

|

5.1 |

Рентабельність продажу |

% |

25,46 |

23,78 |

-1,68 |

х |

|

5.2 |

Середня вартість активів |

тис.грн |

7408,5 |

8727 |

+1318,50 |

+17,80 |

|

5.3 |

Рентабельність активів |

% |

20,38 |

14,15 |

-6,23 |

х |

|

5.4 |

Середній розмір власного капіталу |

тис.грн |

5206,5 |

6420,5 |

+1214,00 |

+23,32 |

|

5.5 |

Рентабельність власного капіталу |

% |

29,00 |

19,24 |

-9,77 |

х |

|

5.6 |

Середній розмір власного оборотного капіталу |

тис.грн |

-63,5 |

127 |

+190,50 |

-300,00 |

|

5.7 |

Рентабельність власного оборотного капіталу |

% |

-2377,95 |

972,44 |

+3350,39 |

х |

Продовження таблиці 1.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

6. |

ТРУДОВІ ПОКАЗНИКИ |

|||||

|

6.1 |

Обсяг реалізованої продукції (робіт, послуг) |

тис.грн |

28590 |

31740 |

+3150 |

+11,02 |

|

6.2 |

Середньооблікова кількість працівників |

осіб |

268 |

268 |

- |

- |

|

6.3 |

Продуктивність праці одного працівника |

тис.грн / особа |

106,68 |

118,43 |

+11,75 |

+11,02 |

|

6.4 |

Фонд оплати праці усіх працівників |

тис.грн |

9323,10 |

9778,80 |

+455,70 |

+4,89 |

|

6.5 |

Фонд робочого часу |

люд-години |

536268 |

536536 |

+268,00 |

+0,05 |

|

6.6 |

Рівень оплати праці за 1людино-годину |

грн / люд-год |

17,39 |

18,23 |

+0,84 |

+4,83 |

|

6.7 |

Середня заробітна плата одного працівника |

тис.грн |

34,79 |

36,49 |

+1,70 |

+4,89 |

|

7. |

ПОКАЗНИКИ МАЙНОВОГО СТАНУ |

|||||

|

7.1 |

Первісна вартість основних засобів на кінець року |

тис.грн |

12708 |

14098 |

+1390 |

+10,94 |

|

7.2 |

Коефіцієнт придатності основних засобів на кінець року |

- |

0,46 |

0,44 |

-0,2 |

х |

|

7.3 |

Вартість введених у дію основних засобів |

тис.грн |

2129 |

1390 |

-739 |

-34,71 |

|

7.4 |

Коефіцієнт оновлення основних засобів |

- |

0,17 |

0,10 |

-0,07 |

х |

|

8. |

ПОКАЗНИКИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ |

|||||

|

8.1 |

Капітальні інвестиції за рік |

тис.грн |

2436 |

1390 |

-1046,00 |

-42,94 |

Продовження таблиці 1.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

9. |

ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ |

|||||

|

9.1 |

Середній розмір дебіторської заборгованості |

тис.грн |

466,00 |

500,50 |

+34,50 |

+7,40 |

|

9.2 |

Оборотність дебіторської заборгованості |

оборот |

61,35 |

63,42 |

+2,06 |

х |

|

9.3 |

Середній розмір кредиторської заборгованості |

тис.грн |

1983,50 |

1991,00 |

+7,50 |

+0,38 |

|

9.4 |

Оборотність кредиторської заборгованості |

оборот |

10,74 |

12,15 |

+1,41 |

х |

|

9.5 |

Середній розмір запасів |

тис.грн |

1662,00 |

1898,00 |

+236,00 |

+14,20 |

|

9.6 |

Оборотність запасів |

оборот |

12,82 |

12,75 |

-0,08 |

х |

|

9.7 |

Середній період інкасації |

дні |

5,95 |

5,76 |

-0,19 |

-3,26 |

|

9,8 |

Середній період розрахунків з кредиторами |

дні |

33,97 |

30,04 |

-3,93 |

-11,58 |

|

9.9 |

Середній строк зберігання запасів |

дні |

28,46 |

28,64 |

+0,17 |

+0,60 |

|

9.10 |

Період обороту грошових коштів |

дні |

0,44 |

4,35 |

+3,91 |

+888,64 |

|

10. |

ПОКАЗНИКИ ЛІКВІДНОСТІ |

|||||

|

10.1 |

Коефіцієнт абсолютної ліквідності |

0,2-0,3 |

0,0036 |

0,0116 |

0,0080 |

х |

|

10.2 |

Коефіцієнт термінової ліквідності |

0,7-0,8 |

0,21 |

0,27 |

0,06 |

х |

|

10.3 |

Коефіцієнт загальної ліквідності |

2,0-2,5 |

1,04 |

1,13 |

0,09 |

х |

|

10.4 |

Коефіцієнт мобільності активів |

≥ 0,5 |

0,29 |

0,27 |

-0,02 |

х |

|

10.5 |

Коефіцієнт співвідношення активів |

> 1 |

0,40 |

0,38 |

-0,02 |

х |

На основі проведених розрахунків показників діяльності підприємства можна зробити ряд висновків щодо фінансово економічного становища на підприємстві.

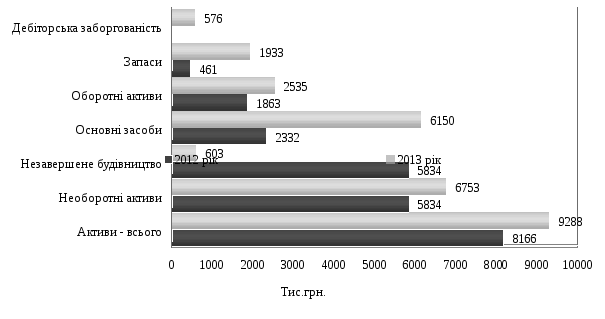

Вартість активів підприємства в 2013 році порівняно з 2012 роком збільшилась на 1122 тисяч гривень, що в відсотковому співвідношенні становить 13,74%. Дана зміна відбулась за рахунок того, що на підприємстві були введені в експлуатацію основні засоби на суму 316 тисяч гривень, а також значною мірою на динаміку даного показника вплинула поява незавершеного будівництва на суму 603 тисячі гривень. На 25% на підприємстві зросла сума дебіторської заборгованості. Зміни у складі активів підприємства наведено на рисунку 1.4.

Рисунок 1.4 − Динаміка активів ДП «Полтавське лісове господарство» за 2012 -2013 роки

Загалом на 2013 рік зобов’язання підприємства зменшились на 113 тисяч гривень (4,79 %). Порівняно з 2012 роком сума поточних зобов’язань підприємства зросла на 3 тисячі гривень.

Відбулися зміни в структурі позикових коштів та заборгованості за розрахунками. Підприємство частково розрахувалось за своїми кредитами та на 46 тисяч гривень зменшило заборгованість за розрахунками. Але водночас у 2013 році зросла заборгованість за товари в сумі 55 тисяч гривень. Динаміку зобов’язань ДП «Полтавське лісове господарство» за 2012 -2013 роки наведено на рисунку 1.5.

Рисунок 1.5 − Динаміка зобов’язань ДП «Полтавське лісове господарство» за 2012 -2013 роки

Динаміка власного капіталу – один із найістотніших і найважливіших показників, оскільки відображує здатність підприємства підтримувати ефективність свого господарювання.

Власний капітал підприємства зріс у 2013 році на 1235 тисячі гривень в порівнянні з минулим роком, дана зміна відбулась за рахунок того, що сума додаткового капіталу збільшилась на 25,28 %.

Зростання власного капіталу свідчать про здатність підприємства формувати і ефективно розподіляти прибуток, уміння підтримувати фінансову рівновагу за рахунок внутрішніх джерел.

Виручка від реалізації у 2013 році становить 31740 тисяч гривень, що на 3150 тисячі гривень (11,02 %) більше за попередній період. Але і собівартість реалізованої продукції зросла на 2881 тисяч гривень, і становить у 2013 році 24193 тисяч гривень. Збільшення суми собівартості реалізованої продукції пов’язано з тим, що на підприємстві в 2013 році значно збільшилися об’єми виробництва, а як наслідок зросли і матеріальні витрати. Чистий прибуток, який підприємство одержало в 2013 році становить 1193 тисячі гривень, що менше, за попередній рік на 18,2 відсотка.

Основною причиною зменшення розміру чистого прибутку підприємства за 2013 рік є зростання собівартості промислової продукції.

Динаміку змін у складі витрат та доходів підприємства за 2012 – 2013 роки наведено на рисунку 1.6.

Рисунок 1.6 − Динаміка доходів та витрат ДП «Полтавське лісове господарство» за 2012 -2013 роки

Коефіцієнт рентабельності продукції визначається результативністю роботи звітного періоду; вірогідний і плановий ефект довгострокових інвестицій він не відображає.

Коефіцієнти рентабельності віддзеркалюють наскільки прибуткова діяльність компанії. Ці коефіцієнти розглядаються, як відношення одержаного прибутку до об’єму реалізованої продукції.

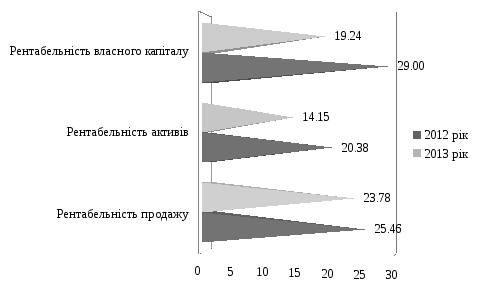

Щодо показників рентабельності підприємства, то рентабельність активів у 2013 році порівняно з 2012 роком знизилась на 6,23 %, рентабельність реалізації також знизилась на 4,5 %. Дані показники свідчать про те, що дане підприємство стало значно менше отримувати прибутку на 1 гривню доходу.

Зазначимо, що суб’єкт дослідження у 2012 році мав дефіцит власного оборотного капіталу, зокрема, станом на кінець 2012 року його величина склала - 63,5 тис. грн. Розмір нестачі власного оборотного капіталу для фінансування поточних активів порівняно з 2012 роком зріс на 190,5 тис. грн. Така ситуація на підприємстві, пояснюється наявністю занадто дорогої вартості необоротних активів (основних засобів), та не ефективним використанням власного капіталу. Зниження показників рентабельності в 2013 році суттєво вплинуло на прибуток підприємства.

Зміни показників рентабельності у господарстві за 2012 – 2013 роки наведено на рисунку 1.7.

Рисунок 1.7 − Динаміка показників рентабельності ДП «Полтавське лісове господарство» за 2012 -2013 роки

Проаналізувавши трудові показники видно, що підприємство значною мірою збільшило обсяги реалізації на 11,2 %, середньооблікова чисельність працюючих змінилася, але продуктивність праці одного працівника вдалось збільшити на 11,02 %. Середня заробітна плата одного працівника в 2013 році зросла порівняно з минулим на 4,89 %.

Щодо майнового стану підприємства, то вартість основних засобів на кінець 2013 року збільшилась на 1390 тисяч гривень і становить 14098 тисяч гривень. Введених в дію основних засобів за 2012 рік виявилось на 34,71 % менше порівняно з попереднім періодом, про що свідчить коефіцієнт оновлення основних засобів, його значення зменшилось на 41,2 %. Коефіцієнт придатності основних засобів на кінець року у 2012 році становив 0,46, а у 2013 році знизився до 0,44.

Ділова активність проявляється в динамічності розвитку підприємства, досягненні ним поставленої мети, що відображають вартісні і натуральні показники, ефективному використанні економічного потенціалу, розширенні ринків збуту своєї продукції. Показники цієї групи характеризують результати та ефективність поточної основної виробничої діяльності.

Аналіз стану дебіторської та кредиторської заборгованості має велике значення, їх розмір має значний вплив на фінансовий стан підприємств. Небезпечним є стрімке накопичення взаємних валових боргів між підприємствами, які призводять до необґрунтованого банкрутства багатьох підприємств.

Середній розмір дебіторської заборгованості підприємства на 2013 рік становить 500,50 тисяч гривень, що на 34,50 тисяч гривень більше за попередній рік. Оборотність дебіторської заборгованості зросла на 2 обороти у 2013 році і становить 63 обороти. Збільшення дебіторської заборгованості в оборотних активах може свідчити про необачну кредитну політику підприємства стосовно покупців, про збільшення обсягу продажів, або про неплатоспроможність і банкрутство частини покупців.

Середній розмір кредиторської заборгованості зріс на 7,5 % порівняно з минулим періодом і становить 1991 тисяч гривень. Оборотність кредиторської на 2013 рік становить 12 оборотів, що на півтора обороти менше порівняно з попереднім. Період обороту грошових коштів збільшився на майже 4 дні. Загальне зростання поточної кредиторської заборгованості господарства було зумовлене як збільшенням обсягів його діяльності, так і допущеним у звітному році сповільненням оборотності оборотних активів, що вимагало додаткового залучення капіталу в оборот підприємства.

Щодо запасів підприємства то їх розмір у 2013 році збільшився на 14,2 % і становить 1898 тисяч гривень. Оборотність запасів зменшилась порівняно з 2012 роком і становить 12,75 оборотів.

Ліквідність характеризує здатність підприємства швидко перетворити активи на гроші. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов’язань – короткострокової кредиторської заборгованості.

Ліквідність підприємства в короткостроковому періоді визначається його можливостями покрити свої короткострокові зобов’язання. Під короткостроковим періодом умовно розуміють строк до одного року, хоча іноді він також ототожнюється з операційним циклом.

Провівши розрахунки видно, що показники ліквідності підприємства не відповідають нормі і є низькими, це означає те, що підприємство не зможе у короткий термін перетворити свої активи у грошові кошти. Дане значення показників пов’язане з особливістю даної галузі народного господарства.

Провівши аналіз показників господарської діяльності на ДП « Полтавське лісове господарство», можна зробити загальний висновок, що дане господарство має хороші економічні показники для подальшого ефективного свого розвитку, так як воно є прибутковим і здатне вести господарську діяльність на високому рівні.