3.2 Права та обов’язки посадових осіб дкрс

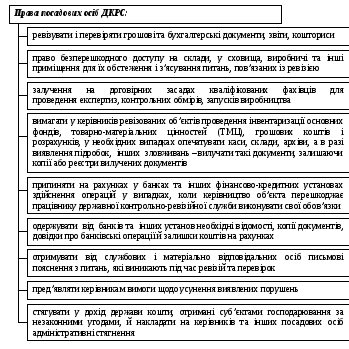

Рисунок 3.2 – Права посадових осіб ДКРС

Рисунок 3.3 – Обов’язки посадових осіб ДКРС

Тема 4. Сутність ревізії з ініціативи правоохоронних органів

4.1 Порядок призначення та документальне оформлення ревізії з ініціативи правоохоронних органів

За зверненнями органів прокуратури, Міністерства внутрішніх справ України, Служби безпеки України, податкової міліції, органів Державної податкової служби України, Координаційного комітету по боротьбі з корупцією та організованою злочинністю проводять ревізії (перевірки) на підконтрольних підприємствах і в установах різних форм власності.

Таблиця 4.1 – Відмінності між типами ревізій

|

№ з/п |

Ревізія, призначена вищою організацією (планова) |

Ревізія, призначена слідчим (судом) |

|

1 |

Юридичною підставою призначення ревізії є Закон України «Про державну контрольно-ревізійну службу в Україні» від 26.01.1993 № 2939-ХІІ |

Юридичною підставою призначення ревізії є розд. 5 ст. 66 Кримінально-процесуального кодексу (КПК) України, п. 24 ст. 11 Закону України «Про міліцію» і постанова слідчого (суду) |

|

2 |

Призначається за рішенням керівника організації КРУ |

Призначається на вимогу слідчого (суду) |

|

3 |

Є обов’язком вищої організації |

Фактична підстава – наявність у кримінальній справі даних, що свідчать про можливість виявлення певних злочинних фактів |

|

4 |

Є методом управлінського господарства |

Є способом збирання доказів |

|

5 |

Завдання ревізії – перевірка законності операції взагалі, дотримання фінансової дисципліни, правильності постановки бухгалтерського і матеріального обліку, наявності первинних документів |

Завдання ревізії обмежується встановленням і (рідше) перевіркою фактів розкрадань та інших зловживань |

Порядок призначення та проведення ревізії з ініціативи правоохоронних органів урегульовані Інструкцією про організацію проведення ревізій і перевірок органами державної контрольно-ревізійної служби в Україні за зверненнями правоохоронних органів, затвердженою наказом ГоловКРУ від 26 листопада 1999 року № 107.

За результатами проведеної ревізії складається акт. Згідно з кримінально-процесуальним кодексом України, акт як джерело доказів належить до розділу «Інші документи».

Рисунок 4.1 – Сутність ревізії на вимогу правоохоронних органів

Тема 5. Судово-бухгалтерська експертиза

5.1 Сутність судово-бухгалтерської експертизи

Рисунок 5.1 – Поняття, зміст, мета і завдання судово-бухгалтерської експертизи

Судово-бухгалтерська експертиза призначається на стадіях розгляду справ, що перебувають у провадженні органів дізнання, попереднього слідства і порушуються за негативними наслідками контролю.

Бухгалтерська експертиза розв’язує питання діагностичного та профілактичного характеру.

Рисунок 5.2 – Питання, які виносяться на розгляд судово-бухгалтерської експертизи

5.2 Ревізійне дослідження господарських операцій

Рисунок 5.3 – Схема ревізійного дослідження господарських операцій

5.3 Оформлення робочої документації та висновку експерта-бухгалтера

Рисунок 5.4 – Структура висновку експерта-бухгалтера

Тема 6. Контроль та ревізія основних засобів

Таблиця 6.1 – Програма контролю і ревізії основних засобів

|

№ з/п |

Завдання контролю та ревізії |

Джерела інформації |

Процедури перевірки |

Нормативна база |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Контроль фактичного стану, збереження та аналітичного обліку основних засобів | |||

|

|

Контроль наявності об’єктів основних засобів (ОЗ) |

Інвентарні картки |

Перевіряється наявність вартісних об’єктів у місцях експлуатації |

П(С)БО 7 "Основні засоби" |

|

|

Контроль укладання договорів про повну індивідуальну матеріальну відповідальність з особами, відповідальними за збереження ОЗ |

Накази керівника; договори про матеріальну відповідальність; список осіб, відповідальних за збереження; зразки підписів |

Перевіряється наявність договорів і достовірності підписів відповідальних осіб |

ст. 134 Кодексу законів про працю |

|

|

Перевірка строків проведення інвентаризації |

Наказ керівника, інвентаризаційні відомості |

Перевіряються терміни й кількість інвентаризацій відповідно до нормативних актів |

Інструкція по інвентаризації ОЗ, НМА, ТМЦ, грошових коштів і документів та розрахунків, № 69, П(С)БО 7 |

|

|

Перевірка правильності заповнення інвентарних карток усіх видів основних засобів |

Інвентарні картки, опис інвентарних карток, акти приймання й вибуття основних засобів, інвентарний список |

Порівняння опису інвентарних карток з інвентарним списком і фактичною наявністю основних засобів |

Наказ Мінстату «Про затвердження типових форм первинного обліку» № 352, П(С)БО 7 |

|

|

Контроль правильності віднесення засобів до основних |

Акти приймання, інвентарні картки, договори купівлі-продажу |

Перевірка вартості й строків корисного використання об’єктів |

П(С)БО 7 |

|

2 |

Контроль і ревізія надходження основних засобів | |||

|

|

Перевірка документального оформлення операцій із руху основних засобів |

Акти приймання-передачі, інвентарні картки та ін. |

Візуально порівнюються пред’явлені документи з типовими бланками, перевіряється наявність усіх необхідних реквізитів |

Положення №25 про докумен-тальне забезпе-чення записів в обліку |

|

|

Контроль формування первісної вартості ОЗ |

Договори, акти приймання, кошториси на будівництво та ін. |

Перевіряється порядок формування первісної вартості відповідно до нормативних актів |

П(С)БО 7 |

Продовження таблиці 6.1

|

1 |

2 |

3 |

4 |

5 |

|

|

Контроль за дотриманням законодавства при купівлі ОЗ |

Договори купівлі-продажу, рахунки-фактури, акти приймання |

Перевірка правиль-ності оприбуткування основних засобів, сплати податків, достовірності звітності |

Цивільний кодекс України |

|

|

Контроль за дотриманням законодавства при безкоштовному отриманні ОЗ |

Договори, акти приймання |

Перевірка правиль-ності оприбуткування, включення вартості основних засобів в оподаткований дохід, достовірності звітності |

Закон України «Про оподаткування прибутку підприємств» |

|

|

Перевірка дотримання законодавства щодо введення в експлуатацію ОЗ після завершення будівництва |

Кошториси будівництва, акти приймання, договори з підрядними організаціями |

Перевірка відображення в бухгалтерському обліку операцій щодо створення основних засобів, достовірності фінансової звітності |

Закон «Про оподаткування прибутку підприємств», П(С)БО 7 |

|

3 |

Контроль і ревізія вибуття основних засобів | |||

|

|

Перевірка дотримання законодавства при вибутті основних засобів, при внесенні до статутного капіталу інших організацій |

Договір засновників, акти вибуття, журнал-ордер № 13 |

Перевірка правильності оформлення вибуття, достовірності звітності |

П(С)БО 7 |

|

|

Перевірка дотримання законодавства щодо продажу основних засобів |

Договори купівлі-продажу, рахунки-фактури, акти вибуття, журнал-ордер №13 |

Перевірка наявності дозволу керівника, правильності списання й відображення прибутку, достовірності звітності |

Закон «Про оподаткування прибутку підприємств», П(С)БО 7 |

|

|

Перевірка дотримання законодавства при ліквідації основних засобів |

Акти ліквідації, журнал-ордер №13 |

Перевірка обґрунтованості ліквідації основних засобів, правильності визначення результатів від ліквідації |

-//- |

|

4 |

Контроль за правильністю нарахування амортизації | |||

|

|

Перевірка періодичності нарахування зносу, амортизаційних відрахувань |

Розрахунки амортизації, акти приймання, інвентарні картки, відомості розрахун-ку амортизації, облікова політика |

Перевіряється відповідність нормативним актам та перевіряються нормативні терміни експлуатації об’єктів |

-//- |

Продовження таблиці 6.1

|

1 |

2 |

3 |

4 |

5 |

|

5 |

Контроль і ревізія переоцінки основних засобів | |||

|

|

Перевірка правильності визначення ринкових цін |

Документи, що підтверджують ринкові ціни |

Перевіряється документальне підтвердження ринкових цін |

Закон «Про оподаткування прибутку підприємств», П(С)БО 7 |

|

|

Перевірка правильності бухгалтерських проводок |

Розрахунок переоцінки, журнал-ордер №13 |

Перевіряється правильність обліку переоцінки відповідно до законодавства |

-//- |

|

6 |

Контроль і ревізія операцій з орендою основних засобів | |||

|

|

Перевірка укладення договорів оренди |

Договори |

Перевіряється наявність договорів і підписів обох сторін |

Цивільний кодекс України, П(С)БО 7 |

|

|

Перевірка відповідності законодавству поточної оренди основних засобів |

Інвентарні картки, позабалансові рахунки, журнал-ордер № 15 |

Перевірка правильності оформлення документів, оформлення проведень, ведення відокремленого обліку основних засобів, зданих в оренду |

-//- |

|

|

Перевірка відповідності законодавству обліку фінансової оренди |

Договори, інвентарні картки, рахунок 10, позабалансові рахунки, журнал-ордер № 15 |

Перевірка правильності оформлення документів |

-//- |

|

7 |

Контроль операцій із ремонту основних засобів | |||

|

|

Перевірка правильності списання затрат на ремонт основних засобів |

Облікова політика, кошторис ремонтних робіт, калькуляція ремонтних робіт, журнал-ордер № 10 |

Перевіряється відповідність обсягу виконаних робіт до фактичної суми списання |

Закон "Про оподаткування прибутку підприємств", ПБО 7 |

|

|

Перевірка правильності оформлення ремонтних операцій |

Кошторис ремонтних робіт, калькуляція ремонтних робіт, журнал-ордер № 10 |

Перевіряється правильність заповнення документів на списання основних засобів, правильність бухгалтерських проводок |

-//- |