Тема 1. Теоретичні основи та принципи організації контролю в Україні

1.1 Сутність та значення контролю і ревізії. Класифікація видів контролю й ревізії

Слово “контроль” походить від латинського “сontra rotulyus ” (від якого утворилося французьке слово “contrôle”), що означає зіставлення або протиставлення.

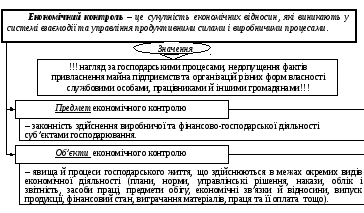

Рисунок 1.1 – Сутність економічного контролю

Вирізняють такі взаємозалежні складові економічного контролю (рис.1.2).

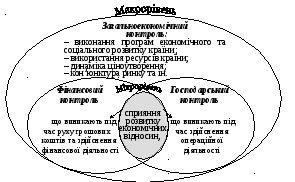

Рисунок 1.2 – Структура та рівні реалізації економічного контролю

Рисунок 1.3 – Загальна класифікація економічного контролю

Рисунок 1.4 – Сутність та види ревізії

Суб’єктами контролю й ревізії є зовнішні та внутрішні органи контролю, для яких контроль є головним призначенням.

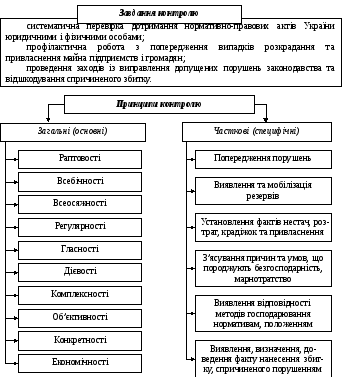

1.2 Завдання, принципи та прийоми контролю

Рисунок 1.5 – Завдання і принципи контролю

Рисунок 1.6 – Методи економічного контролю

1.3 Мета, завдання, функції та принципи ревізії

Мета ревізії визначається її завданнями й полягає у виявленні фактів господарських і фінансових порушень, з’ясуванні причин та умов, що сприяють порушенням, установленні винних осіб, застосуванні заходів щодо відшкодування нанесеної шкоди, внесенні пропозицій стосовно усунення недоліків і порушень, здійсненні заходів щодо притягнення до відповідальності винних осіб.

Рисунок 1.7 – Завдання ревізії на теоретичному і практичному рівні

Конкретний прояв завдань ревізії (рис. 1.7) та цілей її боротьби з господарськими порушеннями й зловживаннями лежить в основі визначених функцій ревізії (рис. 1.8).

Функції ревізії

розроблення

та впровадження в практику наукових

способів і прийомів ревізії

у

плануванні

профілактика

порушень

в

оперативному обліку

перевірка

законності, доцільності та достовірності

операцій

у

нормуванні

розроблення

заходів щодо усунення обставин, які

сприяють порушенням

у

постановці бухгал-

терського

контролю

в

організації внутрішньогосподарсь-кого

контролю

виявлення

та відшкодування збитків, спричинених

порушеннями

в

організації господарсь-

кої

діяльності

контроль

за виконанням

виявлення

причин та умов, які сприяють порушенням

Рис. 1.8 – Функції ревізії

Рисунок 1.9 – Принципи ревізії

Тема 2. Організація, планування, методи й техніка контрольно-ревізійної роботи

2.1 Поняття контрольно-ревізійного процесу, його учасники

Контрольно-ревізійний процес – це послідовна зміна контрольно-ревізійних процедур, яка здійснюється згідно з планом (програмою) на певному об’єкті контролю і направлена на досягнення намічених цілей. Структура контрольно-ревізійного процесу наведена на рис. 2.1.

Організація контрольно-ревізійної діяльності – це комплекс заходів, спрямованих на здійснення економічного контролю безпосередньо на підвідомчих або інших підприємствах.

До складових частин контрольно-ревізійної діяльності входять: суб’єкти, учасники, об’єкти, контрольно-ревізійні дії та операції, засоби і способи їх здійснення, результати контрольно-ревізійних дій.

Рисунок 2.1 – Організація та здійснення контрольно-ревізійного процесу

Учасники ревізії – це окремі особи або їх групи, які тією чи іншою мірою беруть участь у здійсненні контрольно-ревізійного процесу.

Суб’єкти контрольно-ревізійної діяльності – це контролер, ревізор, аудитор тощо, які незалежно від виду професійної діяльності мають певні повноваження на здійснення контролю господарюючого суб’єкта.