2.1 Дебетовые пластиковые карты

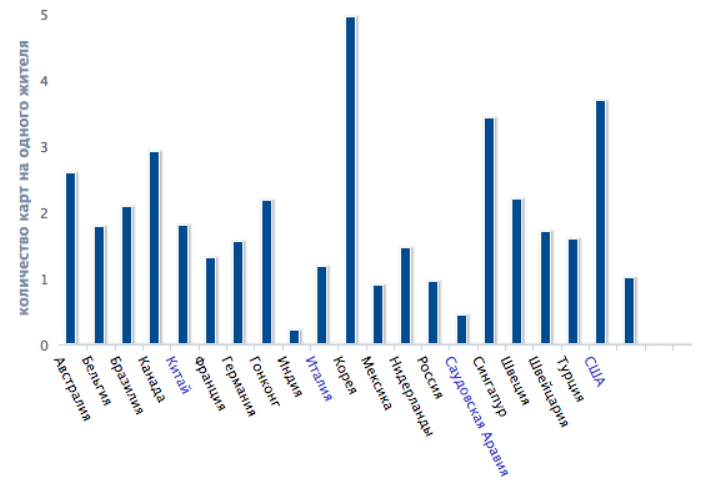

Россия отстает от развитых и даже развивающихся стран по количеству карт на одного жителя. Наибольшее количество карт на одного жителя в Корее (4,95), США (3,79) и Сингапуре (3,42). Россия (0,96) находится на одном уровне с Мексикой (0,90) и Италией (1,17). При том, что Италия - самая «некарточная» страна в Европе.

Рисунок 3 - Тенденция использования пластиковых карт

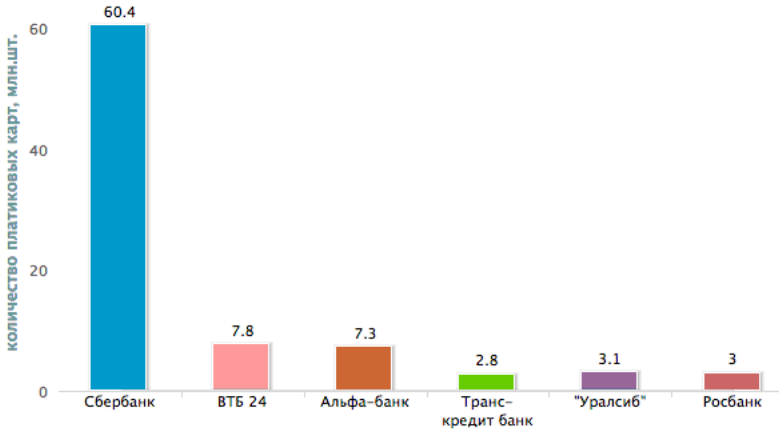

Лидером по выпуску карт стал Сбербанк. Число его карт в 7-8 раз выше, чем других банков. Второе место у ВТБ, третье - у Альфа-банка. Процесс концентрации продолжается. Количество банков, которые выпускают карты, снизилось с 709 до 679 с 2008 года. Параллельно снижается прибыльность кредитных организаций. Количество филиалов банков тоже снижается. С 2005 по 2012 годы оно сократилось на 13 %. Число филиалов Сбербанка сократилось вдвое. Населению нужны не филиалы, а банкоматы.

Рисунок 4 -Лидеры по выпуску пластиковых карт

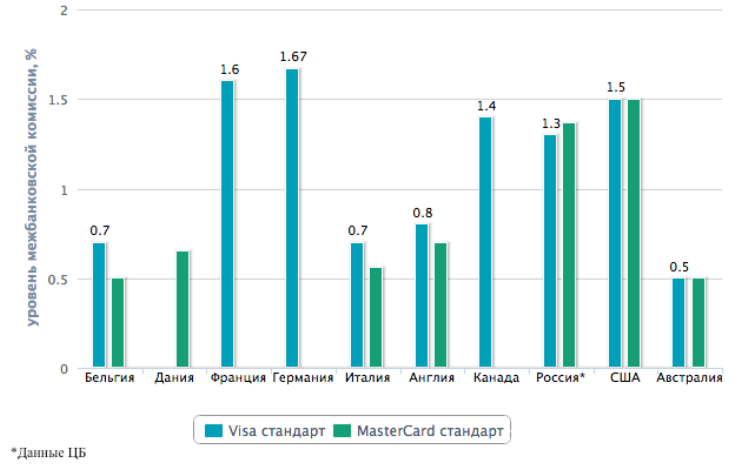

Комиссия при использовании пластиковых карт выше, чем в Европе.

Рисунок 5 - Уровни межбанковской комиссии пластиковых карт

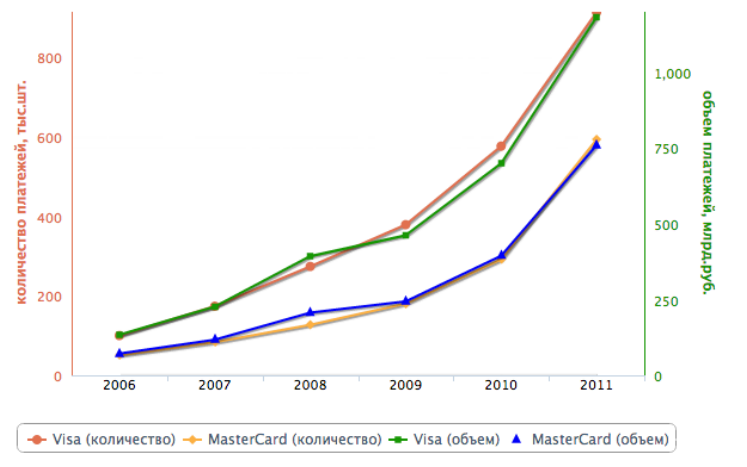

Российский рынок платежных систем отличается совершенной несамостоятельностью и дуополией двух международных игроков Visa и MasterCard. Рынок, фактически, контролируют две платежные системы

Рисунок 6 - Количество и объем платежей

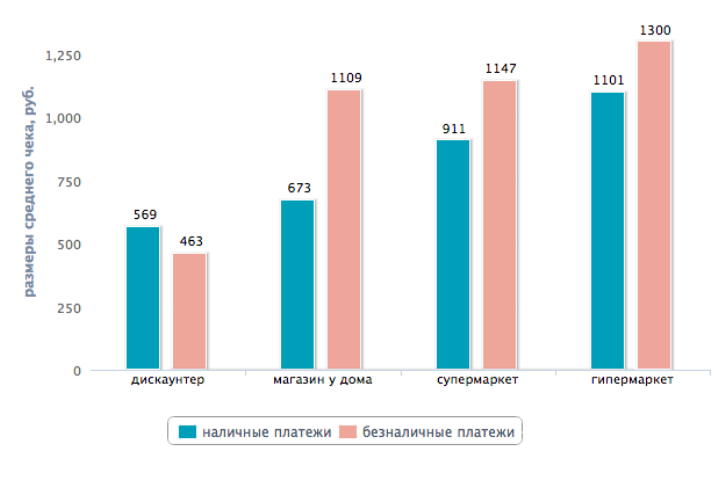

Владельцы карт тратят больше денежных средств:

Рисунок 7 - Размер среднего чека наличных и безналичных платежей

Перспективы развития рынка пластиковых карт в России связано с готовностью и желанием мелких магазинов и крупных ритейлеров внедрять POS терминалы в своих торговых точках. [18]

Правовое регулирование операций с пластиковыми картами

На федеральном законодательном уровне отсутствуют законы, прямо регулирующие выпуск, обращение и обслуживание банковских карт, но косвенным образом этот вопрос регулируют два законодательных акта:

Федеральный закон «О национальной платежной системе» от 27.06.2011г. № 161-ФЗ;[4]

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе»» от 27.06.2011г. № 162-ФЗ.[5]

Федеральный закон № 161-ФЗ устанавливает правовые и организационные основы национальной платежной системы, регулирует порядок оказания платежных услуг, в том числе осуществления перевода денежных средств, использования электронных средств платежа, деятельность субъектов национальной платежной системы, а также определяет требования к организации и функционированию платежных систем, порядок осуществления надзора и наблюдения в национальной платежной системе.[6] В этом законе, помимо определения национальной платежной системы, даны понятия платежной системы, операторов платежной системы, электронных денежных средств и электронных средств платежа, операторов электронных денежных средств и других понятий, которые вполне можно применить к регулированию функционирования ЭПС.

В соответствии с законом № 161-ФЗ электронные денежные средства - это денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.[7]

В свою очередь, электронное средство платежа - это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Таким образом, в законе четко определено, что платежная карта есть электронное средство платежа, используемое для обеспечения обращения электронных денежных средств. К числу электронных платежей законом отнесены также «иные технические устройства», которыми могут быть, например, смарт-карта или жесткий диск.

Платежная система определена законом как совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств.

Национальная платежная система в соответствии с законом № 161-ФЗ есть совокупность операторов по переводу денежных средств, банковских платежных агентов, платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры.

В свою очередь, оператор электронных денежных средств - оператор по переводу денежных средств, осуществляющий перевод электронных денежных средств без открытия банковского счета.

В законе № 161-ФЗ даны определения таких участников платежной системы, как оператор услуг платежной инфраструктуры, центральный платежный клиринговый контрагент.[8]

Таким образом, на законодательном уровне определены все участники, которые могут быть квалифицированы как составные элементы инфраструктуры ЭПС.

В законе определены также такие понятия, как обмен электронными сообщениями и платежные клиринговые позиции. Эти понятия также являются важными элементами организации функционирования ЭПС.

Нормативное регулирование расчетов, осуществляемых с использованием банковских карт, является одной из задач Банка России, выполняемых в качестве регулятора отношений в сфере платежных систем и расчетов.

Основные правила операций с банковскими картами устанавливает Банк России своими нормативными актами с учетом положений части второй Гражданского кодекса РФ, Федеральными законами «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности».

Единственным специальным нормативно-правовым актом, устанавливающим общие принципы выпуска, обращения и обслуживания банковских карт, является Положение Банка России «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24.12.2004 г. № 266-П, которое заменило собой ранее действовавшее Положение Банка России «О порядке эмиссии кредитными организациями банковских карт» от 09.04.1998г. № 23-П.[9]

Положение № 266-П устанавливает:порядок эмиссии банковских карт на территории Российской Федерации банками-эмитентами;особенности осуществления кредитными организациями операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или юридическое лицо, не являющееся кредитной организацией или иностранным банком.[10]

При этом под эмиссией банковской карты понимается деятельность кредитной организации, связанная с выдачей банковской карты. Кредитная организация, осуществляющая эмиссию банковских карт, именуется кредитной организацией-эмитентом независимо от ее юридического статуса в платежной системе.[11]

Положение № 266-П определяет, что банки могут эмитировать банковские карты трех видов:

а) кредитные карты;

б) расчетные (дебетовые) карты;

в) предоплаченные карты.

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной банком-эмитентом суммы денежных средств (расходного лимита). Расчеты по дебетовым картам осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого банком-эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Положением № 266-П введено новое понятие - предоплаченная карта, которая определяется как вид банковской карты, расчеты по которым осуществляются банком-эмитентом от своего имени, и удостоверяющей право требования держателя предоплаченной карты к банку-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств. Основанием для выдачи предоплаченных карт является договор, не предусматривающий открытие клиенту банковского счета или предоставление ему кредита, но возлагающий на эмитента обязанность по исполнению требований, предъявляемых держателями предоплаченных карт. Круг держателей предоплаченных карт ограничен физическими лицами.[12,с.54]

В целом следует отметить, что интенсивное развитие банковских услуг по использованию банковских карт и электронных денег происходит на фоне существенного отставания темпов разработки и принятия законодательно-нормативных актов, регулирующих процесс выпуска и обращения этих платежных инструментов. При отсутствии детальной проработки нормативно-правого регулирования этого процесса участники рынка банковских карт и электронных денег во многом руководствуются обычаями делового оборота, порядком и правилами, устанавливаемыми крупными международными ЭПС и устоявшейся международной практикой.

Эффективность регулирования рынка банковских карт в России.

Рынок банковских услуг претерпевает серьезные изменения, и в последние годы приобрел все черты динамично развивающегося рынка пластиковых карт. С одной стороны, ведущие российские банки активно работают с международными платежными системами, а с другой - они сами активно включились в конкурентную борьбу за пальму первенства на российском рынке высоких технологий, создавая собственные электронные системы платежей и расчетов либо объединенные системы пластиковых карт. При этом преобладающей является тенденция к объединению первоначально разрозненных систем многих банков и фирм в единую универсальную платежную систему. Важная особенность российского рынка пластиковых карт состоит в том, что основными элементами систем платежей являются банковские карты. Банки-эмитенты активно конкурируют между собой, стремясь привлечь больше клиентов. В результате острой конкурентной борьбы снижается стоимость карт и взимаемых комиссионных за пользование ими. Развитие инфраструктуры рынка пластиковых карт (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска банковских пластиковых карт. Многие банки идут по пути диверсификации своей деятельности: сочетания выпуска международных карт, членства в российских системах и выпуска собственных индивидуальных карт. Российские банки - эмитенты пластиковых карт в большинстве своем выпускают в обращение дебетовые карты в связи с особенностями экономической ситуации в стране (инфляция, повышенные экономические риски и т.п.). Банки стремятся застраховать себя от возможных потерь и поэтому при выдаче даже кредитной карты требуют внесения страхового депозита, превышающего лимит кредитования, что безусловно ставит суть кредитной сделки под сомнение и позволяет говорить, по существу, о платежных картах. Большинство карт, эмитируемых в нашей стране, является магнитными вследствие относительно низкой себестоимости их производства и обслуживания. Соответственно, банки вкладывают огромные средства в создание дорогостоящей инфраструктуры для обслуживания этих карт. Но основным фактором, препятствующим сегодня западным странам быстро перейти к смарт-картам, как раз и является развитая инфраструктура для обслуживания магнитных карт. Нужны огромные средства для переоборудования существующих систем.

Россия в числе других стран Восточной Европы, только начинающих развитие «карточного» бизнеса, обладает уникальной возможностью «перепрыгнуть» традиционные платежные системы, учась на чужих ошибках. Смарт-карты могли бы не только защитить от мошенничества, устранить необходимость авторизации в режиме on-line, но и решить многие проблемы налично-денежного оборота на территории страны, возникающие вследствие как общей экономической нестабильности (в том числе инфляции), так и ненадежности бумажных купюр.

Вместе с тем совершенно очевидно, что внедрение кредитных и других пластиковых карт в России следует развивать на основе серьезного анализа практики использования карточек за рубежом, их преимуществ и недостатков.[20]

Дебето́вая ка́рта (англ. debit card) — банковская платёжная карта, используемая для оплаты товаров и услуг, получения наличных денег в банкоматах. Такая карта позволяет распоряжаться средствами лишь в пределах доступного остатка на депозитном счёте, к которому она привязана. Функция дебетовых карт, главным образом, заключается в замене бумажных денег в обращении и осуществлении безналичных платежей собственными средствами клиента. В отличие от кредитных карт и дебетовых карт с разрешённым овердрафтом, по дебетовым картам невозможно кредитование деньгами банка. Однако в ряде случаев возможен несанкционированный (технический) овердрафт.

До середины 2000-х годов дебетовые карты были практически единственным видом используемых банковских карт в России, на них приходилось более 99 % от всех видов платёжных карт, эмитированных российскими банками. Вызвано это было, главным образом, специализацией большинства российских банков на криминальной деятельности, например, на незаконном обналичивании денежных средств и, в меньшей степени, недоверием банков к населению. Кроме того, многие банки для открытия дебетовой карты определённого класса требовали внесения денежного залога, для предотвращения возможных случаев несанкционированного овердрафта и мошенничества со стороны клиента. И лишь развитие кредитования населения привело к снижению доли дебетовых карт в общей массе платёжных карт.[21]

В отличие от кредитной карты, владелец дебетовой может распоряжаться только той суммой, что есть на его счете. Это удобно, так как нет опасности попасть в долговую зависимость от банка. На дебетовые карты перечисляют зарплаты и пенсии, владелец карты может снять нужную ему сумму наличными в любом банкомате. Выбор дебетовой карты начинается с определения платежной системы. Наибольшее распространение в мире получили две – Visa и Master Card. Имея карты этих систем, вы сможете пользоваться ими практически в любой стране мира. Visa и Master Card одинаково надёжны, поэтому смело выбирайте карту любой из этих платежных систем.Определившись с платежной системой, выберите вид карты, который вы желаете получить. Для Visa это, в порядке возрастания возможностей и престижа, Visa Electron, Visa Classic, Visa Gold и Visa Platinum. Для MasterCard: Unembossed, Maestro, Standard, Gold, Platinum. Учтите, что вместе с увеличением возможностей растет и стоимость обслуживания карты, она может составлять от 100 рублей до нескольких тысяч рублей в год.Перед выбором типа карты определитесь с тем, зачем она вам нужна. Если только для того, чтобы снимать наличные в банкоматах и оплачивать покупки в магазинах и через интернет, вам вполне хватит карты Visa Electron, MasterCard Unembossed или Maestro. Эти типы карт являются наиболее распространенными ввиду низкой стоимости обслуживания – порядка 300 рублей в год. Следует учесть, что эти типы карт являются и наименее защищенными от подделок – не имеют поля для подписи, голограммы и т.п.Если вас заботят вопросы престижа, заводите карту не ниже уровня Visa Classic и MasterCard Standard. Стоимость обслуживания такой карты составит примерно 700 рублей в год. [22]

Дорогие карты дают дополнительные возможности – например, бонусы в некоторых магазинах, при покупке билетов в авиакомпаниях и т.д. Конкретный список дополнительных услуг вы можете узнать, познакомившись с описанием карты на сайте выпускающего ее банка. Гораздо важнее, чем тип карты, является выбор обслуживающего ее банка. Будьте осторожны – чем более выгодные условия предлагает банк, тем менее надежен он может быть. Поэтому лучше всего выбрать банки, проверенные временем. Например, Сбербанк, предлагающий любые виды дебетовых карт. При выборе банка учитывайте и доступность для вас его банкоматов: в том случае, если вы будете снимать деньги через «чужой» банкомат, с вас за это возьмут повышенные проценты. Снятие средств через банкомат своего банка обычно осуществляется бесплатно или имеет минимальный процент. При получении карты обязательно подключите услугу «Мобильный банк» или ее аналог, существующую практически у всех банков. После ее подключения на ваш мобильный телефон будет приходить информация обо всех совершаемых по карте приходных и расходных операциях. Это удобно, так как в случае мошеннических действий с вашей картой вы тут же о них узнаете и можете немедленно ее заблокировать. 9Какую бы карту вы не выбрали, при пользовании ею всегда соблюдайте правила безопасности. Никому и ни при каких обстоятельствах не сообщайте pin-код вашей карты, не записывайте его на самой карте. При покупках в интернете избегайте сомнительных сайтов – порой их создают только для того, чтобы узнать вводимые вами данные карты: имя владельца, номер карты, дату окончания действия и код безопасности. Получив эти данные, мошенники смогут использовать вашу карту для покупок в интернете. Если на вашей карте находится значительная сумма, заведите для покупок в интернете другую, с небольшим балансом, или используйте так называемые виртуальные карты. При снятии денег в банкомате следите, чтобы никто из-за вашей спины не подглядел вводимый pin-код. Внимательно смотрите, нет ли на приемном устройстве и клавиатуре банкомата каких-либо накладок – мошенники используют их для считывания данных вашей карты. Если внешний вид банкомата вызывает хоть какие-то подозрения, воспользуйтесь другим.[23]

Кредитовые пластиковые карты

Кредитная карта – это пластиковая карта, на которую банк открывает клиенту кредитную линию, ограниченную определенным лимитом. При этом не требуется никаких залогов, поручительств. Т.е. кредитная карта есть кредит, который предоставляется непосредственно частному лицу, независимо от того, закладывает или не закладывает он какое-либо имущество или денежные средства в банке, приносит или нет гарантийные письма поручителей.[24]

Конкуренция российских банков на рынке кредитных карт с каждым годом становится все более ожесточенной. Оно и понятно, ведь кредитная карта является одним из самых прибыльных инструментов банковской деятельности. По этой причине большинство кредитных организаций стараются предложить своим клиентам наиболее интересные условия по картам - не только кредитным, но и дебетовым.

Просрочка по кредитным картам в сравнении с прошлым годом снизилась. По данным продукт-менеджера управления развития кредитных карт Банка Хоум Кредит Тимура Гагкуева, на 30 июня 2012 года доля просроченной задолженности по кредитным картам составляла 7,4 %, а годом ранее – 8,2%.

Что касается технологических нововведений (наподобие тех, с помощью которых можно воспользоваться кредитной картой, не доставая ее из кармана) в промышленных масштабах, то многие эксперты отмечают, что пока нет оснований для их появления. «Если говорить о пилотных нововведениях, то они регулярно появляются, но говорить о них как о самом ближайшем будущем преждевременно, и дело тут вовсе не в экономическом эффекте от внедрения новых технологий», - отмечает Т. Гагкуев.

Любое нововведение должно давать банку конкурентное преимущество и помогать привлекать новых клиентов. Однако сегодня для основной массы клиентов в качестве основного параметра выступает все-таки стоимость. Безусловно, конкуренция на рынке кредитных карт растет, и уже все основные игроки поняли, что сервис играет для клиентов все большую роль. По мнению Т. Гагкуева, в данном случае повышение уровня сервиса стало прямым следствием растущего спроса на него. В настоящий момент массового спроса на какие-либо нововведения нет, основная масса людей еще не научилась пользоваться даже интернет-банком, не говоря о более технологичном функционале.

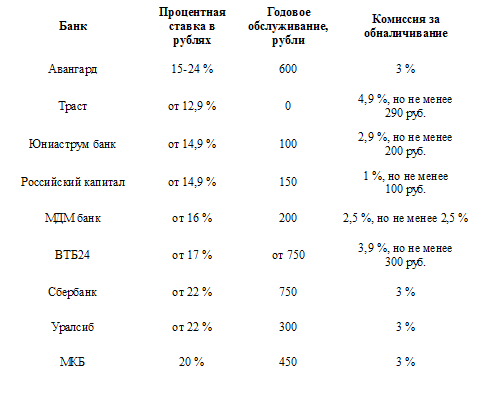

Ниже приведена таблица процентных ставок по кредитным картам ведущих российских банков с минимальной процентной ставкой. Здесь указаны минимально возможные проценты, реальная же ставка зависит от вашей кредитной истории и предоставленных документов.[25]

Помимо низких процентных ставок, банк может предложить клиенту и интересные предложения, так называемые бонусы. Это и туристические карты с соответствующими программами по ним, и бонусы за покупки, и возврат денег с покупок, и начисляемые бонусные мили, и различные кобрендовые проекты.

Иными словами, уже сегодня кредитные организации предлагают своим клиентам массу интересных и полезных акций. Ведь при каждом использовании кредитной карты можно получать благодарственные бонусы, баллы, скидки и так далее. Если в ближайшее время банки и дальше будут предлагать клиентам такой прекрасный сервис и низкие процентные ставки, то доверие заемщиков и спрос на продукцию существенно вырастут.[26]

Рисунок 8 – Комиссии и проценты Банков России

Заключение

В последнее время все более широкое применение в сфере предпринимательской деятельности приобретают расчеты между контрагентами с помощью, так называемых, пластиковых карт, что помогает хозяйствующим субъектам экономить время, способствует более мобильному осуществлению предпринимательской деятельности.

Пластиковая банковская карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Прием карточки к оплате и выдача наличных, но ней осуществляются на предприятиях торговли/сервиса и в банках, входящих в платежную систему, осуществляющую обслуживание карточки.

В настоящее время из зарубежных платежных карточных систем наибольшее развитие получили системы расчетных компаний VISA International, Europay International, American Express, Dinners Club и некоторые другие, которые обеспечивают расчеты при помощи самых известных и покупаемых в мире пластиковых карт - VISA, EuroCard/MasterCard, American Express, Dinners Club и других. Эти системы имеют международный характер и также действуют на российском рынке.

В общем виде платежи с использованием пластиковой карты с магнитной полосой можно описать следующим образом. Магазин, отпуская владельцу карточки товар, проверяет возможность совершения платежа с использованием этой карточки и оформляет слип с распиской клиента на соответствующую сумму. Согласно представленным слипам банк-эквайр перечисляет сумму на расчетный счет предприятия торговли и через процессинговый центр в электронной форме оформляет расчеты с банком-эмитентом. При этом может быть задействован расчетный банк. Банк-эмитент на основе электронных журналов, поступивших через процессинговый центр кредитует карточный счет владельца карточки. Банк-эмитент информирует клиента о состоянии его счета, предоставляя выписку по счету. Клиент по выписке контролирует состояние своего счета, проводя своевременное его пополнение или погашая предоставленный кредит.

Карточки с магнитной полосой были особенно популярны в 1990-х годах, но в последнее время стало понятно, что магнитная полоса не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. Специалисты нашли более надежный способ записи информации - им стала микросхема (чип). Это расширяет функциональные возможности карточки и повышает ее надежность. Благодаря чипу отпала надобность в свободной телефонной линии для связи с банком, так как такая карта уже несет в себе информацию и о сумме на банковском счете.

Список используемой литературы:

1.Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием (в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 23.09.2008 N 2073-У, от 15.11.2011N 2730-У, от 10.08.2012N 2862-У)

2.Положение "Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

3. Порядок выпуска и использования банковских карт в РФ определяет положение "об эмиссии платежных карт и об операциях, совершаемых с их использованием" (в ред. Указаний Банка России от 21.09.2006 N 1725-У,от 23.09.2008 N 2073-У, от 15.11.2011 N 2730-У,от 10.08.2012 N 2862-У)

4.Федеральный закон «О национальной платежной системе» http://www.consultant.ru

5.Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе»» от 27.06.2011г. № 162-ФЗ http://www.consultant.ru

6.Федеральный закон № 161-ФЗ устанавливает правовые и организационные основы национальной платежной системы http://www.consultant.ru

7.Законом № 161-ФЗ электронные денежные средства - это денежные средства, которые предварительно предоставлены одним лицом другому лицу http://www.consultant.ru

8.В законе № 161-ФЗ даны определения таких участников платежной системы, как оператор услуг платежной инфраструктуры, центральный платежный клиринговый контрагент: http://www.consultant.ru

9.Положение Банка России «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24.12.2004 г. № 266-П, которое заменило собой ранее действовавшее Положение Банка России «О порядке эмиссии кредитными организациями банковских карт» от 09.04.1998г. № 23-П.

10.Положение № 266-П устанавливает:порядок эмиссии банковских карт на территории Российской Федерации банками-эмитентами

11.Г. Н. Белоглазовой. Деньги. Кредит. Банки: Учебник. Под ред. Г. Н. Белоглазовой - М.: Высшее образование,2009.

12.Жукова, Е.Ф. Общая теория денег и кредита/ Е.Ф. Жукова – М.: Эксмо, 2009.

13.Деньги. Кредит. Банки: Учебник. / Под ред. Г. Н. Белоглазовой Белоглазова Г. Н. – М.: Высшее образование, 2009.

14.http://rudocs.exdat.com - Учебно-методический комплекс учебной дисциплины «Организация расчетов и банковское кредитование» по специальности 08. 01. 05 «Финансы и кредит»

15.www.refsru.com - журналRefs

16.www.gofin.ru- журнал Gofin

17.www.works.doklad.ru - журнал Учебные материалы «Проблемы и перспективы развития операции с банковскими пластиковыми картами»

18.www.money.ru.msn.com - журнал BankDirect.pro

19.www.bibliofond.ru - журнал Библиофонд

20.www.wikipedia.org - Википедия «Дебетовая карта»

21.www.kakprosto.ru - Дебетовые и кредитные карты Сбербанка

22.www.creditorus.ru – журнал Кредиторус

23.www.ki-finance.ru - журналKi-Finance.ru

24.www.lf.rbc.ru –журнал РБК

25.www.ki-finance.ru – журналKi-Finance.ru

26.www.lf.rbc.ru - журнал «Кредитные карты и технологии будущего»

27.www.fasgeo.ru - журнала Fasgeo