Розв’язати задачу на листі "Дані 2". Алгоритм розв’язання задачі викладено у методичних рекомендаціях до роботи.

Ознайомитися з результатом розв’язку на листку "Результат 2".

Самостійно розв’язати задачу згідно з варіантом. Варіантними є тільки коефіцієнти цільової функції (табл. 2), всі інші показники беруться однаковими для всіх варіантів.

В ms Word підготувати звіт, в якому подати:

тема і мета практичного заняття;

короткий опис практичного заняття;

вихідні дані;

отримані результати;

аналіз результатів і висновки.

Методичні рекомендації до практичного заняття

Оптимальний розподіл фінансування виконується з метою максимізації ефективності його використання. Ефективність визначається за цільовою функцією, що є критерієм оптимальності і показує, в якому сенсі фінансування є оптимальним.

Задача оптимального розподілу фінансування формулюється на основі математичної моделі.

Математична модель– це формалізований опис об'єкта, при якому враховують головні властивості об'єкта і зневажають його другорядними властивостями.

Розглянемо таблицю 1, частина даних в яку вводиться на етапі формування вихідних даних, а інша частина - отримується в процесі розв’язання задачі.

Таблиця 1

|

Об'єкти фінансування |

Періоди часу |

Граничне значення ресурсів для кожного об’єкта | |||

|

|

1 |

|

… |

|

|

|

1 |

|

|

… |

|

|

|

… |

|

|

… |

|

|

|

|

|

|

… |

|

|

|

… |

|

|

… |

|

|

|

|

|

|

… |

|

|

|

Граничне значення ресурсів для кожного періоду |

|

|

… |

|

|

В табл.1 прийняті позначення:

-

номер об'єкта фінансування,

-

номер об'єкта фінансування, -

номер періоду фінансування;

-

номер періоду фінансування; -

кількість об'єктів,

-

кількість об'єктів,  -

кількість періодів;

-

кількість періодів; - шукана величина

обсягу фінансування і

-го об'єкта в j-му

періоді;

- шукана величина

обсягу фінансування і

-го об'єкта в j-му

періоді; -

величина ресурсів, що виділені для i-го

об'єкта;

-

величина ресурсів, що виділені для i-го

об'єкта; -

величина ресурсів, що виділені для j-го

періода

фінансування.

-

величина ресурсів, що виділені для j-го

періода

фінансування.

При

таких позначеннях величини, що наведені

нижче, мають наступний сенс:

![]() - сумарне фінансування i-го об'єкта по

всіх періодах;

- сумарне фінансування i-го об'єкта по

всіх періодах;

![]() -

сумарне фінансування всіх об'єктів у

j-му

періоді.

-

сумарне фінансування всіх об'єктів у

j-му

періоді.

Ці величини і визначаються в результаті розв’язання задачі.

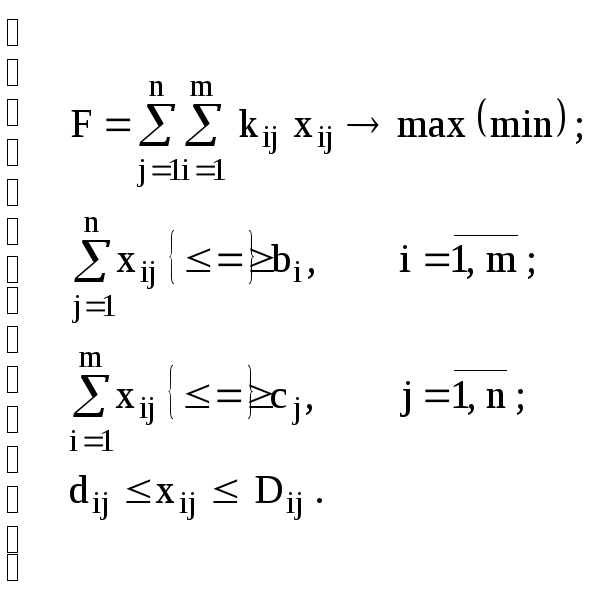

Математична модель задачі оптимального розподілу фінансування включає:

обмеження;

граничні умови;

цільову функцію.

Обмеження – це залежності між шуканими змінними:

обмеження для i-го об'єкта:

![]() .

.

обмеження для j-го періоду:

![]() .

.

Граничні умови – це межі, в яких можуть знаходитися значення шуканих змінних в оптимальному розв’язку.

Граничні умови можуть бути однобічними і двобічними.

Однобічні:

як нижню границю призначають невід’ємність змінних:

![]() ;

;

якщо задані конкретні значення нижньої границі, то

![]() .

.

Двобічні:

якщо задані значення і верхньої границі, що припустимо, але не обов'язково, то

![]() .

.

Цільова функція має вид

![]() .

.

Коефіцієнти

в цільовій функції

![]() визначають пріоритет фінансування i-го

об'єкта в j-му періоді й оцінюються в

балах, наприклад, в інтервалі від 0 до

10.

визначають пріоритет фінансування i-го

об'єкта в j-му періоді й оцінюються в

балах, наприклад, в інтервалі від 0 до

10.

Якщо

![]() характеризує результат фінансування,

то цільова функція максимізується.

характеризує результат фінансування,

то цільова функція максимізується.

Якщо

![]() характеризує непродуктивні витрати,

то цільова функція мінімізується.

характеризує непродуктивні витрати,

то цільова функція мінімізується.

Отже, задача оптимального розподілу фінансування може бути сформульована у вигляді наступної математичної моделі:

Поставлена задача оптимізації є задачею лінійного програмування, оскільки залежності між шуканими змінними як у цільовій функції, так і в обмеженнях є лінійними.