3.Порядок визначення ПДВ.

Податковим кодексом України для

визначення ПДВ введено такі поняття:

“податкове зобов’язання”;

“податковий кредит”;

“податковий період”.

Податкове зобов’язання – це загальна сума податку, отримана (нарахована) платником податку у звітному (податковому) періоді.

Датою виникнення податкових зобов'язань з поставки товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають продажу, а в разі продажу товарів (робіт, послуг) за готівкові кошти – дата їх оприбуткування в касі платника податку, а при відсутності такої – дата інкасації готівкових коштів у банківській установі, яка обслуговує платника податку;

- або дата відвантаження товарів, а для робіт (послуг) – дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

Податковий кредит –

це сума податку, яка сплачена (нарахована) платником податку в звітному періоді у зв’язку з придбанням або виготовленням товарів (послуг) з

метою їх використання в оподатковуваних операціях у межах господарської діяльності та придбанням (спорудженням) основних фондів (необоротних активів) із метою подальшого використання у виробництві та поставці товарів (послуг) для операцій, що оподатковуються в межах господарської діяльності.

Датою виникнення права платника податку на податковий кредит

вважається дата здійснення першої з подій:

або дата списання коштів із банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунка (товарного чека) – у разі розрахунків з використанням кредитних дебетових карток або комерційних чеків;

або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг).

Для операцій із ввезення (пересилання) товарів (робіт, послуг) - це дата сплати податку за податковими зобов’язаннями.

Податковим періодом з ПДВ є:

календарний місяць; або

календарний квартал,

в залежності від обсягу оподатковуваних операцій платника податку за минулі 12 календарних місяців.

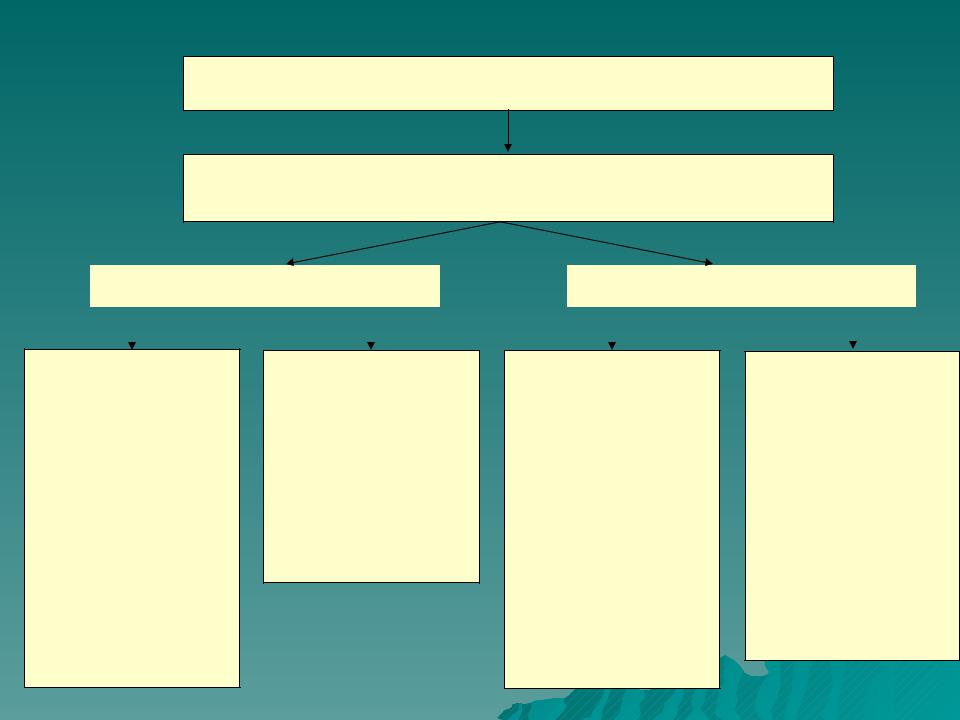

Коригування суми ПДВ

Компенсація на користь платника податку - постачальника

|

зменшується |

|

|

збільшується |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постачальник –

зменшує суму податкових зобов’язань за наслідками податкового періоду, протягом якого було проведено перерахунок і надсилає отримувачу розрахунок відкоригованого податку

Отримувач |

Постачальник – |

Отримувач |

– зменшує суму |

збільшує суму |

– збільшує суму |

податкового кредиту, |

податкових |

податкового кредиту |

якщо його було |

зобов’язань за |

за наслідками такого |

зареєстровано як |

наслідками |

податкового періоду, |

платника ПДВ на |

податкового періоду, |

якщо його було |

дату проведення |

протягом якого було |

зареєстровано як |

коригування |

проведено |

платника ПДВ на |

|

перерахунок, і |

дату проведення |

|

надсилає отримувачу |

перерахунку |

|

розрахунок |

|

|

відкоригованого |

|

|

податку |

|

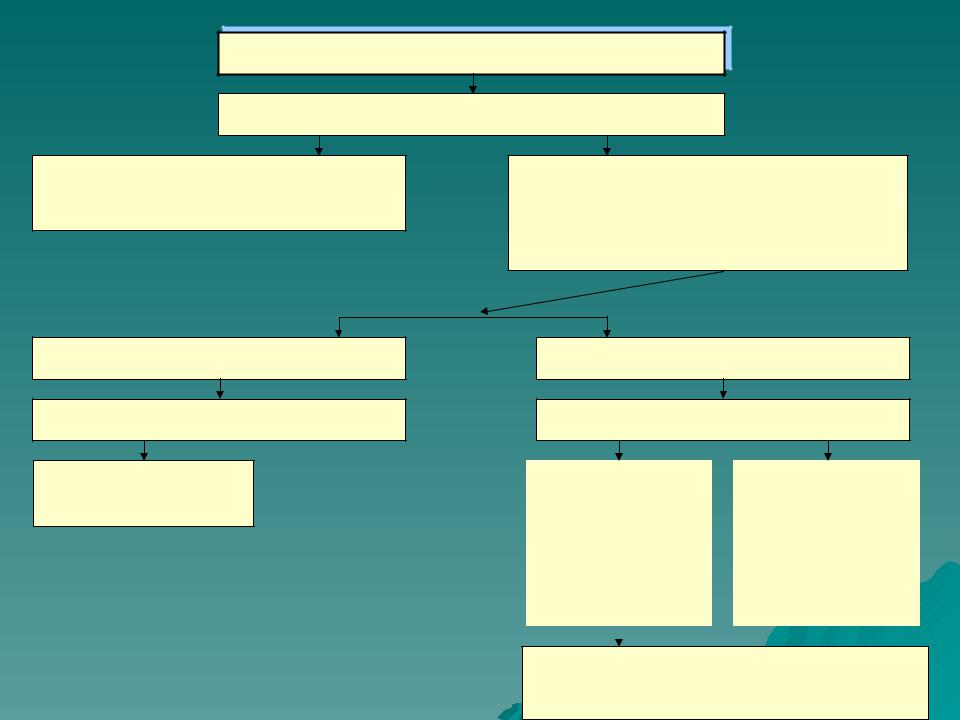

Порядок обчислення ПДВ

Обчислення суми ПДВ, що підлягає сплаті до бюджету (відшкодуванню з бюджету) за підсумками податкового періоду здійснюється у такому порядку:

ПДВ = ПЗ – ПК, де

ПЗ – податкове зобов'язання звітного періоду;

ПК – податковий кредит звітного періоду.

Важливо знати:

Якщо різниця між сумою податкового зобов’язання та податкового кредиту за звітній період має від’ємне значення, така сума враховується у зменшення суми податкового боргу з цього податку за попередні звітні періоди, а при його відсутності – зараховується до складу податкового кредиту наступного податкового періоду.

Якщо у наступному податковому періоді сума податку до сплати в бюджет також має від’ємне значення, частина такого від’ємного значення, що дорівнює сумі податку, фактично сплаченій платником у попередньому податковому періоді постачальникам товарів (послуг), підлягає бюджетному відшкодуванню.

період

ПЗ < ПК

Від’ємне значення ПДВ

ураховується в зменшення податкового боргу попередніх періодів

зараховується до складу податкового кредиту наступного податкового періоду (за відрахуванням суми, що спрямована на погашення боргу попередніх періодів)

ІІ податковий період

ПЗ > ПК

Позитивне значення ПДВ

ПДВ до плати в бюджет

ПЗ < ПК

Від’ємне значення ПДВ

від’ємне |

|

зараховується до |

|

значення |

|

складу податкового |

|

|

кредиту наступного |

||

І податкового |

|

||

|

податкового періоду |

||

періоду |

|

|

|

|

|

|

|

|

|

|

|

підлягає відшкодуванню в частині |

сплаченого постачальникам ПДВ у складі |

вартості товарів (послуг) |

Платник податку зобов’язаний надати покупцю податкову накладну, яка має містити певну інформацію:

а) порядковий номер податкової накладної;

б) дату виписування податкової накладної;

в) повну або скорочену назву, зазначену в статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість;

г) податковий номер платника податку (продавця та покупця);

д) місце розташування юридичної особи або місце податкової адреси фізичної особи, зареєстрованої як платник податку на додану вартість;

е) опис (номенклатуру) товарів (робіт, послуг) та їх кількість (обсяг, об’єм);

є) повну або скорочену назву, зазначену у статутних документах отримувача;

ж) ціну поставки без урахування податку;

з) ставку податку та відповідну суму податку в цифровому значенні;

д) загальну суму коштів, що підлягають сплаті з урахуванням податку.