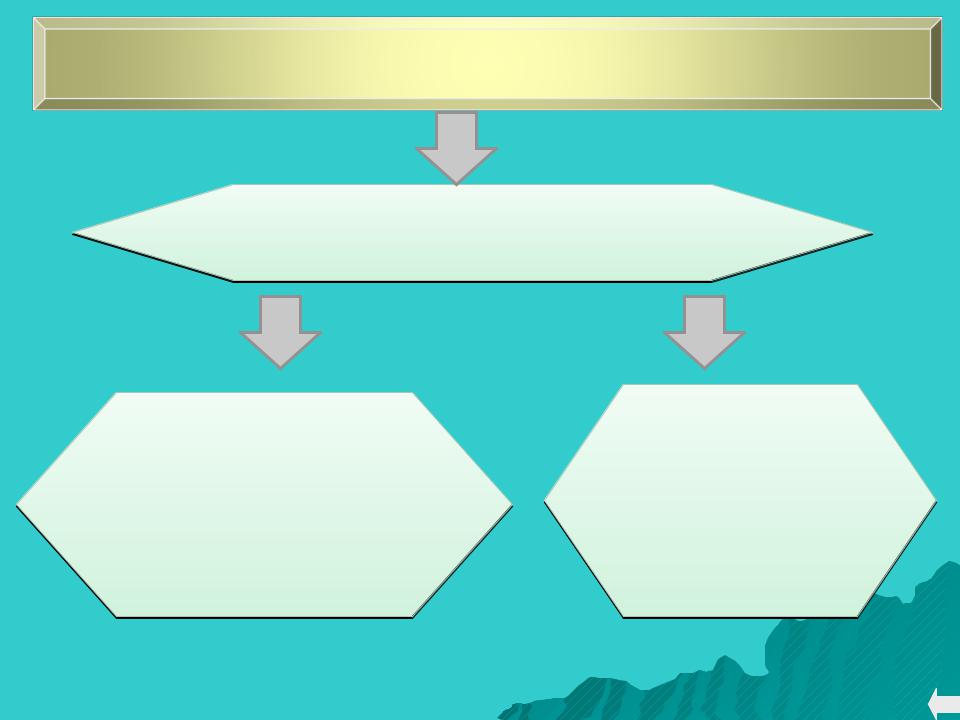

Особливості ведення податкового обліку платником податку, який проводить діяльність, що підлягає патентуванню

п. 150.3

Даний платник зобов'язаний окремо визначати:

податок від кожного |

виду діяльності, |

що підлягає оподаткуванню |

податок |

від іншої діяльності |

40 |

Ст. 153 |

Операції особливого виду |

153.1. Оподаткування операцій з розрахунками |

в іноземній валюті; |

153.2. Оподаткування операцій із пов'язаними особами; |

153.3. Оподаткування дивідендів; |

153.4. Оподаткування операцій з борговими |

вимогами та зобов'язаннями; |

153.5. Оподаткування операцій з відступлення права вимоги; |

153.6. Відчуження майна, заставленого з метою забезпечення |

повної суми боргової вимоги; |

153.7. Оподаткування операцій лізингу; |

153.8. Оподаткування операцій з торгівлі цінними паперами. |

41 |

Особливості оподаткування операцій з розрахунками в іноземній валюті

п. 153.1

Доходи, отримані/нараховані платником податку в іноземній валюті, перераховуються в національну валюту

за офіційним курсом національної валюти до іноземної валюти, що діяв на дату визнання таких доходів, а в частині раніше

отриманої оплати за курсом, що діяв на дату її отримання

Визначення курсових різниць |

від перерахунку операцій, виражених в іноземній валюті, |

Здійснюється відповідно до положень (стандартів) |

бухгалтерського обліку |

позитивне значення курсових різниць

ураховується у складі доходів платника податку

від’ємне значення курсових різниць

ураховується у складі витрат платника податку

42

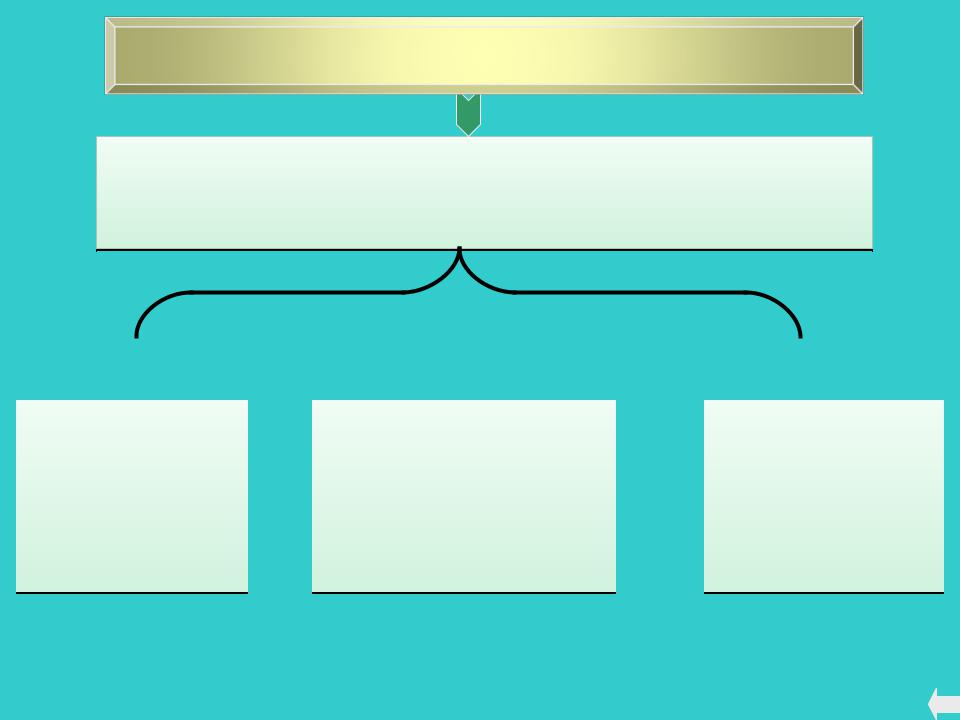

Особливості оподаткування дивідендів

п. 153.3

Емітент корпоративних прав, який приймає рішення про виплату дивідендів своїм акціонерам (власникам),

нараховує та вносить до бюджету авансовий внесок із податку на прибуток підприємств

|

|

|

|

|

|

= |

Сума дивідендів, |

|

|

|

що фактично |

Х |

основна ставка |

|

Авансовий |

|

виплачуються, |

податку |

|

|

без зменшення |

|

||

внесок |

|

|

на прибуток |

|

|

суми такої виплати |

|

||

|

|

на суму такого |

|

підприємств |

|

|

податку |

|

|

|

|

|

|

|

|

|

|

|

|

п. 154.6 |

Звільнюються від оподаткування податком |

на прибуток (ставка 0%) з 1.04.2011 до 1.01.2016 |

платники податків, у яких виконуються умови: |

розмір доходів кожного звітного податкового періоду наростаючим підсумком |

з початку року не перевищує 3 мільйонів гривень; |

нарахована за кожний місяць звітного періоду заробітна плата працівників є не |

меншою, ніж дві мінімальні заробітні плати; |

Утворені, в установленому законом порядку, після 1 квітня 2011 року; |

діючі, у яких протягом трьох послідовних попередніх років, щорічний обсяг |

доходів задекларовано в сумі <3 млн. грн. та кількість працівників не |

перевищувала 20 осіб; |

Платники єдиного податку, у яких за останній календарний рік обсяг виручки |

від реалізації продукції (товарів, робіт, послуг) становив <1 млн.грн., та |

середньооблікова кількість працівників становила до 50 осіб. |

44 |

Довідкова інформація

Правки. слайд 14 Правки. слайд 19 Правки. слайд 28 Правки. слайд 35 Виключити слайд 20

45

Ст. 145.1 |

Групи основних засобів та інших необоротних |

Мінімально допустимі |

|

активів на які встановлено допустимі строки |

строки корисного |

|

корисного використання |

використання, років |

|

група 2 – капітальні витрати на поліпшення |

15 |

|

земель, не пов’язані з будівництвом |

|

|

група 3 – будівлі, |

20 |

|

споруди, |

15 |

|

передавальні пристрої |

10 |

|

група 4 – машини та обладнання |

5 |

|

електронно-обчислювальні машини, програми, |

2 |

|

активне обладнання, вартість яких перевищує |

|

|

2500 гривень |

|

|

група 5 – транспортні засоби |

5 |

|

група 6 – інструменти, прилади, інвентар (меблі) |

4 |

|

група 7 – тварини |

6 |

|

група 8 – багаторічні насадження |

10 |

|

група 9 – інші основні засоби |

12 |

|

група 12 – тимчасові (нетитульні) споруди |

5 |

|

група 14 – інвентарна тара |

6 |

|

група 15 – предмети прокату |

5 |

|

група 16 – довгострокові біологічні активи |

7 |

133. |

134. |

135. |

136. |

Перелік |

Об’єкт |

Порядок |

Доходи, що не |

платників |

оподаткування |

визначення |

враховуються |

податку |

|

доходів та |

для визначення |

|

161. |

їх склад |

об’єкта |

|

|

оподаткування |

|

160. |

Спеціальні |

|

|

|

|

||

правила |

|

|

|

Особливості |

|

|

|

оподаткування |

|

|

|

нерезидентів |

|

|

|

155-158. Особливості оподаткуван ня окремих видів діяльності

154. Звільнення від оподаткування

153. Операції особливого виду.

152. Порядок обчислення податку

Зміст

Розділ III «Податок на прибуток підприємств»

|

150. Врахування |

147. |

|

|

від’ємного |

Операції із |

|

|

значення об’єкта |

землею |

|

|

оподаткування |

|

|

|

|

144, 145, 148 |

|

|

|

Порядок |

|

151. |

149. Податкова |

нарахування |

|

амортизації |

|||

Ставки |

база |

||

податку |

|

|

137. Порядок визнання доходів

138. Склад витрат та порядок їх визначання

139. Витрати, що не враховуються при визначенні оподаткованого прибутку

140.

Особливості

визнання

витрат

подвійного

призначення

141-143. Боргові зобов’язання. Виплати фізичним особам та соціальні виплати