Ступінь застосування мсоз країнами світу

|

№ з/п |

Застосування МСОЗ та їх узгодження з національними стандартами |

Країна |

|

1 |

МСОЗ використовуються як національні стандарти з додатковими поясненнями |

Хорватія, Кіпр, Кувейт, Латвія, Мальта, Оман, Пакистан, Тринідад і Тобаго |

|

2 |

МСОЗ використовуються як національні стандарти; останні розробляються для об’єктів, що не охоплені МСОЗ |

Малайзія, Папуа-Нова Гвінея |

|

3 |

МСОЗ використовуються як національні стандарти, але в деяких випадках можуть бути модифіковані для місцевих умов |

Албанія, Бангладеш, Колумбія, Йорданія, Польща, Судан, Таїланд |

|

4 |

Національні стандарти розробляються окремо, але базуються на відповідних МСОЗ |

Чилі, Іран, Філіппіни, Словенія, Туніс |

|

5 |

Національні стандарти розробляються окремо, але базуються на аналогічних МСОЗ. Немає посилання на МСБО в національних стандартах, які можуть забезпечувати більший або менший вибір, ніж МСБО |

Україна, Бразилія, Чехія, Франція, Індія, Ірландія, Литва, Туреччина, ПАР, Словаччина, Швейцарія, Норвегія, Мексика |

|

|

|

Продовження таблиці 3.1 |

|

6 |

Те саме, що п.5, але кожен стандарт включає положення, яке порівнює національний стандарт з відповідними МСБО |

Австралія, Данія, Гонконг, Італія, Нова Зеландія, Швеція, Югославія |

|

7 |

Національні стандарти розробляються окремо |

Австрія, Бельгія, Канада, Фінляндія, Німеччина, Японія, Корея, Люксембург, Іспанія, Великобританія |

|

8 |

Немає національних стандартів |

Румунія |

|

9 |

Національних стандартів немає, МСБО формально не прийняті, але звичайно використовуються |

Ботсвана, Лесото |

Як бачимо, найбільш численною є п’ята група країн, які використовують МСОЗ. До цієї групи країн належить і Україна, де фахівцями розроблена і впроваджується система національних положень (стандартів) бухгалтерського обліку. На основі МСОЗ це дасть змогу істотно поліпшити вітчизняний облік і звітність, сприятиме його відкритості й зрозумілості для внутрішніх і зовнішніх користувачів інформації, зокрема для іноземних інвесторів і кредиторів. У цілому МСОЗ – це гнучка, динамічна система, яка відіграє позитивну роль у вдосконаленні національного бухгалтерського обліку та фінансової звітності й інтеграції держави у світове співтовариство.

Рис. 1. Структура національної системи бухгалтерського обліку

Перелік національних Положень (стандартів) бухгалтерського обліку і їх кореспонденцію з МСОЗ подано в табл. 3.2.

Таблиця 3.2

Концептуальні відмінності між п(с)бо та мсоз

|

Принципи та припущення |

МСБО |

П(С)БО |

|

Безперервність |

Припускається, що у підприємства немає ні наміру, ні необхідності припиняти або істотно скорочувати свою діяльність у недалекому майбутньому |

Не всі підприємства реально використовують принцип безперервності при підготовці фінансових звітів: частина з них – на межі банкрутства, інші не можуть гарантувати стабільності діяльності підприємства у майбутньому. Крім того, негативна фінансова картина свідомо створюється через «особливості» оподаткування |

|

Стабільність облікової політики |

Облікова політика підприємства не зазнає будь-яких змін без явної необхідності |

Звітність ведеться відповідно до чинних законодавчих положень та норм, які постійно змінюються |

|

Метод нарахування |

Доходи (витрати) підприємства відносяться на той період, в якому вони були фактично отримані (понесені) |

Доходи та витрати підприємства не завжди відносяться на ті періоди, в яких вони реально мали місце. Наприклад, П(С)БО не дозволяє оцінювати витрати, не підтверджені документально, незважаючи на те, що економічні вигоди, пов’язані з такими витратами, було вже отримано |

|

Суттєвість |

У звітність включаються тільки ті облікові позиції, які можуть вплинути на прийняття рішень |

Перелік статей звітності визначається Міністерством фінансів України. Процедури обліку деяких несуттєвих елементів є складними та обтяжливими для системи бухгалтерського обліку |

|

Перевага сутності над формою |

Результати операцій та угод відображаються відповідно до реального стану речей |

Відображення операцій та угод підпорядковується нормативним вимогам, таким чином, форма превалює над змістом |

|

Обачність (консерва- тивність) |

Вживаються всі необхідні заходи для зняття невизначеності, аби уникнути завищення активів чи доходів або заниження зобов’язань та витрат |

Принцип обачності використовується не завжди. Наприклад, принцип оцінки за найменшою із собівартості або ринкової вартості дуже рідко використовується в українській практиці |

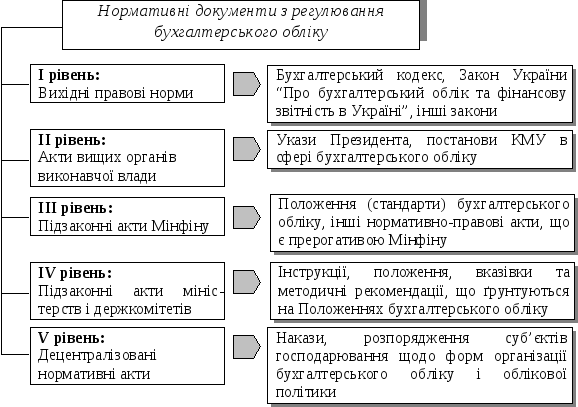

Рис. 2. Система нормативного регулювання бухгалтерського обліку

При опрацюванні другого питання необхідно усвідомити порядок створення МСОЗ.

МСОЗ розробляються за участю бухгалтерів, фінансових аналітиків і інших користувачів фінансової звітності, представників ділового співтовариства, фондових бірж, регулятивних і юридичних органів, академічних кругів і інших зацікавлених фізичних осіб і організацій всього світу. Як пояснюється у Вступі до МСОЗ, зазвичай регламент діяльності по проектах передбачає наступні етапи:

Визначення проблем, що відносяться до запропонованої теми, аналіз можливості їх рішення на базі «Принципів складання і представлення фінансової звітності».

Вивчення вимог національних облікових стандартів і практики обліку, а також обмін думками з органами, що встановлюють ці стандарти.

Консультації з Консультативною радою з включення даної теми в план роботи СМСОЗ.

Створення консультативної групи за проектом.

Публікація «Дискусійного документа» (discussion document, DD) для відкритого обговорення.

Публікація для відкритого обговорення «Проекту стандарту» (exposure draft, ED), схваленого не менше ніж 9 членами Ради з міжнародних стандартів фінансової звітності (РМСФЗ), а також особливих думок членів РМСФЗ.

Публікація «Підстав для висновків» (у складі «Проекту стандарту»).

Аналіз всіх відгуків, що прийшли у встановлений термін на «Дискусійний документ» і «Проект стандарту».

Розгляд необхідності проведення публічного слухання і тестування, і при встановленні такої необхідності, проведення вказаних заходів.

10. Затвердження стандарту не менше ніж 9-ма членами РМСФЗ і включення в публікований стандарт будь-яких особливих думок членів РМСФЗ.

11. Публікація у складі стандарту «Підстав для висновків» і інших пояснень змісту етапів розробки даного стандарту і відкритих Коментарів до «Проекту стандарту».

На офіційному сайті РМСФЗ (www.iasb.org) публікуються Дискусійні документи (DD) і Проекти стандартів (ED).

Щодо третього питання, слід зазначити наступне. Наближення української системи обліку до МСОЗ розпочалося в 1998 році з прийняттям урядом Програми реформування системи бухобліку із застосуванням МСБО (рішення від 29.10.1998 р. № 1706)

В 1999 році було прийнято Закон «Про бухгалтерський облік та фінансову звітність в Україні», в статті першій якого міститься наступне положення:

«Національне положення (стандарт) бухгалтерського обліку — нормативно-правовий акт, затверджений Міністерством фінансів України, який визначає принципи та методи ведення бухгалтерського обліку та складання фінансової звітності, що не суперечать міжнародним стандартам». В 2007 році Кабінетом міністрів було затверджено стратегію застосування МСФЗ (розпорядження от 24.10.07 № 911-р). Одним з головних напрямків там було визначено «законодавче регулювання порядку застосування міжнародних стандартів, зокрема з 2010 року обов’язкове складення фінансової звітності та консолідованої фінансової звітності згідно з міжнародними стандартами підприємствами-емітентами, цінні папери яких перебувають у лістингу організаторів торгівлі на фондовому ринку, банками і страховиками, за власним рішенням іншими емітентами цінних паперів і фінансовими установами».

У 2010 році Державна комісія з цінних паперів та фондового ринку затвердила Порядок заповнення форм розкриття інформації та змін до них емітентами акцій та облігацій підприємств, які знаходяться у лістингу організатора торгівлі (Рішення Державної комісії з цінних паперів та фондового ринку від 22.06.2010 № 981). В цьому порядку вказано наступне: «Публічні акціонерні товариства додатково розкривають інформацію про свою діяльність на основі міжнародних стандартів бухгалтерського обліку». Цей Порядок набув чинності з 01.01.2011 р.

В червні 2011 року Верховна Рада приймає зміни до Закону «Про бухгалтерський облік та фінансову звітність в Україні». Відповідно до цих змін, публічні акціонерні товариства та фінансові установи повинні подавати звіти за МСОЗ. Зміни набувають чинності з 2012 року.

Основні групи положень (стандартів) бухгалтерського обліку та міжнародних стандартів фінансової звітності наведено на рис. 3.

П(С)БО 9 - МСБО 2;

П(С)БО 10 - МСБО 1; МСБО 32;

П(С)БО 12 - МСБО 28;

П(С)БО 30 - МСБО 41

П(С)БО 1, П(С)БО 2, П(С)БО 3, П(С)БО 25 - МСБО

1;

П(С)БО 4 - МСБО 7;

П(С)БО 5 - МСБО 1, МСБО 32;

П(С)БО 6 - МСБО 1, МСБО 8, МСБО 10;

П(С)БО 20 - МСБО 3, МСБО 27;

П(С)БО 29 - МСБО 14

П(С)БО 11 - МСБО 1; МСБО 37.

П(С)БО 17 - МСБО 12; П(С)БО 24 - МСБО 33; П(С)БО

26 - МСБО 19

Оборотні активи

Зобов’язання

Фінансова звітність

Фінансові результати та витрати

МСФЗ, аналоги яких відсутні серед П(С)БО