4.2. Класифікація податків за характерними ознаками

|

|

|

від суб’єкта |

|

||

|

|

|

оподаткування |

|

||

|

|

|

(з юридичних осіб |

|

||

за формою |

|

|

та з фізичних осіб) |

|

за об’єктами |

|

|

|

|

|

|

||

стягнення |

|

|

|

|

|

оподаткування |

(грошові та |

|

|

|

|

|

(на доходи, на |

натуральні) |

|

|

|

|

|

майно, на |

|

|

|

|

|

||

|

|

|

|

|

|

споживання) |

|

|

|

ОЗНАКА |

|

|

|

|

|

|

|

|

|

|

за формою |

|

|

|

|

|

за способом |

|

|

|

|

|

||

оподаткування |

|

|

|

|

|

стягнення |

(прямі та |

|

|

|

|

|

(окладні та |

непрямі) |

|

|

|

|

|

розкладні |

|

|

залежно від рівня |

||||

|

|

|

|

|

||

|

|

|

державних струк- |

|

|

|

|

|

|||||

|

|

|

тур, що встанов- |

|

|

|

|

|

|

люють податки |

|

|

|

|

|

|

(загально державні |

|

|

|

|

|

|

та місцеві) |

|

|

|

Рис. 4.1. Класифікація податків

Таким чином, економічно обґрунтована класифікація податкових платежів сприяє більш повному пізнанню їх економічної природи та ролі в економічній системі держави, більш тісній ув’язці та охопленню об’єктів і суб’єктів оподаткування, визначенню вектору впливу податків на соціально-економічний розвиток держави

Вагомого обґрунтування та значення набув поділ податків залежно від суб’єкта оподаткування (з юридичних осіб та з фізичних осіб), оскільки він визначає перелік податків, що сплачуються конкретним платником та характеризує роль кожного платника у процесі перерозподілу ВВП. Отже, податки з юридичних та фізичних осіб – це встановлена законом примусова форма отримання державою частки вартості валового внутрішнього продукту від юридичних та фізичних осіб, фінансовий гарант ефективного виконання державою її функцій та інструмент регулювання економічного розвитку

61

ВІД СУБ’ЄКТА ОПОДАТКУВАННЯ

Юридична особа |

|

Фізична особа |

|

|

|

Обов’язкові платежі, що

сплачуються юридичними особами (наприклад, податок на

прибуток, комунальний податок)

Обов’язкові платежі, що сплачуються фізичними особами (наприклад, податок з доходів

фізичних осіб)

Рис. 4.2. Класифікація податків за ознакою суб’єкта оподаткування

ВІД СПОСОБУ СТЯГНЕННЯ ПОДАТКІВ

Окладні |

|

Розкладні |

|

|

|

|

|

|

Обов’язкові платежі, що

встановлюються для окремих платників за певними ставками

від чітко визначеного об’єкта оподаткування (прибутковий

податок)

Обов’язкові платежі, визначення

яких здійснюється спочатку в

загальній сумі, а потім розподіляються між платниками порівну або пропорційно до відповідного показника (подушні податки)

Рис. 4.3. Класифікація податків за способом стягнення

62

ВІД ОБ’ЄКТА ОПОДАТКУВАННЯ

Податки на доходи

об’єктом

оподаткування яких

є дохід (прибуток,

зарплата тощо),

вони сплачуються

власниками цих

доходів (наприклад,

податок на

прибуток)

Податки на майно, ресурси

об’єктом оподаткування яких є майно та ресурси, вони

сплачуються власниками або

користувачами цього майна, ресурсів

(наприклад, плата за землю, податок із власників транспортних засобів, рентні платежі)

Податки на споживання

об’єктом

оподаткування яких є вартість або додана вартість продукції,

вони сплачуються споживачами товарів,

робіт, послуг та визначаються розмірами

споживання (наприклад, ПДВ)

.

Рис. 4.4. Класифікація податків за ознакою об’єкта оподаткування

ВІД РІВНЯ ДЕРЖАВНИХ СТРУКТУР, ЩО ВСТАНОВЛЮЮТЬ ПОДАТКИ

ЗАГАЛЬНОДЕРЖАВНІ ПОДАТКИ

Платежі, що встановлюються

вищими органами влади, вони є

обов’язковими до сплати на всій території держави (наприклад, ПДВ)

МІСЦЕВІ ПОДАТКИ І ЗБОРИ

Платежі, що встановлюються

місцевими органами влади, вони є обов’язковими до сплати на

певній території держави (наприклад, комунальний

податок, курортний збір)

Рис. 4.5. Класифікація податків за ознакою рівня державних структур, що встановлюють податки

63

64

64 64

СИСТЕМА ОПОДАТКУВАННЯ

Загальнодержавні податки і збори

податок на додану вартість

акцизний збір

акцизний збір

податок на прибуток підприємств

податок на прибуток підприємств

податок на доходи фізичних осіб

податок на доходи фізичних осіб

мито

мито

державне мито

державне мито

податок на нерухоме майно (нерухомість)

податок на нерухоме майно (нерухомість)

плата (податок) за землю

плата (податок) за землю

рентні платежі

рентні платежі

податок з власників транспортних засобів та

інших самохідних машин і механізмів

податок на промисел

податок на промисел

збір за геологорозвідувальні роботи, виконані за

рахунок державного бюджету

збір за спеціальне використання природних ресурсів

збір за спеціальне використання природних ресурсів

збір за забруднення навколишнього природного

середовища

збір на обов'язкове соціальне страхування

збір на обов'язкове соціальне страхування

плата за торговий патент на деякі види

підприємницької діяльності

підприємницької діяльності

збір на розвиток виноградарства, садівництва та

хмелярства

єдиний податок

єдиний податок

єдиний збір, що справляється в пунктах пропуску

через Державний кордон України

збір за проведення гастрольних заходів

збір за проведення гастрольних заходів

Місцеві податки і збори

податок з реклами

комунальний податок

збір за припаркування автотранспорту

ринковий збір

збір за видачу ордера на квартиру

курортний збір

збір за участь у бігах на іподромі

збір за виграш на бігах на іподромі

збір з осіб, які беруть участь у грі на тоталізаторі на іподромі

збір за право використання місцевої  символіки

символіки

збір за право проведення кіно- і телезйомок

збір за проведення місцевого аукціону,

конкурсного розпродажу та розповсюдження лотерей

збір за видачу дозволу на розміщення

об'єктів торгівлі та сфери послуг

збір з власників собак

65

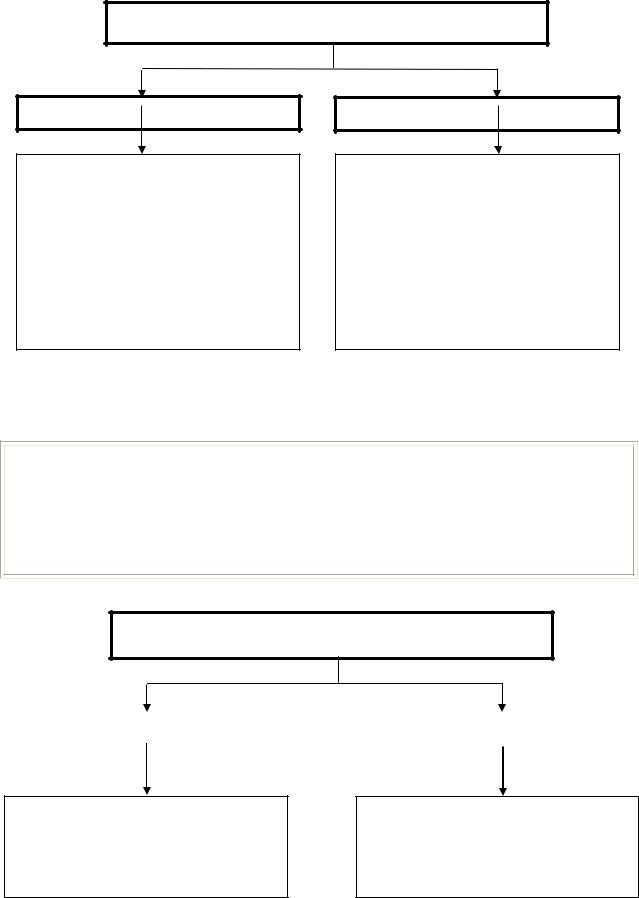

ЗА ФОРМОЮ ОПОДАТКУВАННЯ

прямі податки

Обов’язкові платежі, що стягуються з доходів або майна їх

власників та прямо залежать від розміру об’єкта оподаткування (наприклад, податок на прибуток, податок з доходів фізичних осіб, плата за землю тощо)

непрямі податки

Обов’язкові платежі, що

стягуються при купівлі товару, і сплачуються платниками опосе-

редковано через механізм цін (наприклад, податок на додану

вартість, акцизний збір, мито)

Рис. 4.7. Класифікація податків за формою оподаткування

4.3. Види прямих та непрямих податків

Таблиця 4.1

Ознаки поділу податків на прямі та непрямі

Ознака |

Прямі податки |

Непрямі податки |

||

Залежно від того, хто |

І сплачує, і несе одна |

Сплачує одна особа, а |

||

сплачує податок |

особа |

несе інша |

||

Залежно |

від участі у |

Уключаються до ціни на |

Лише на стадії |

|

стадії виробництва у |

реалізації як надбавка до |

|||

створенні |

ціни |

|||

виробників |

ціни товару |

|||

|

|

|||

Залежно від способу |

За декларацією і за |

За тарифами |

||

стягування |

кадастрами |

|||

|

||||

Залежно від джерела |

З доходу чи майна |

Зі споживання цінностей |

||

сплати |

|

та речей |

||

|

|

|||

Прямими податками виступають ті, що стягуються державою безпосередньо з доходів чи майна платників податків, які є власниками цих доходів або майна. Тобто, розмір прямих податків для окремого платника визначається величиною його доходів. Більше їх платять ті члени суспільства, які мають вищі доходи. Порівняно з непрямими податками, прямі податки більш прогресивні, оскільки враховують дохідність платника і стягуються саме на стадії отримання доходу

65

ПРЯМІ ПОДАТКИ

реальні податки

(від англ. real – майно), що передбачають оподаткування

майна незалежно від доходів його власників, тобто первинним тут

виступає об’єкт оподаткування, а вторинним – платник податку. До

них відносяться: податки на землю, житло, транспортні засоби

тощо

особисті податки

податки, що встановлюються

персонально для конкретного платника залежно від його доходів й ураховують платоспроможність платника. При цьому пріоритет

надається платнику податку, а другорядним є об’єкт оподаткуван-

ня. До цієї підгрупи входять: податок з доходів фізичних осіб,

податок на прибуток

Рис. 4.8. Види прямих податків

Непрямі податки включаються до ціни товарів та послуг як надбавка до них і сплачуються за рахунок такої надбавки, а їхній розмір для окремого платника прямо не залежить від його доходів. Тобто сума податку не зменшує об’єкт оподаткування, а збільшує ціну товару, отже більшу суму непрямих податків сплачують платники, які більше споживають

НЕПРЯМІ ПОДАТКИ

акцизи |

|

мито |

–універсальні акцизи (ставки єдині, наприклад, ПДВ);

–специфічні акцизи (ставки

диференційовані, наприклад, акцизний збір)

податок на товари та інші предмети, що перетинають

митний кордон держави, тобто стягується при здійсненні експортно-імпортних операцій

Рис. 4.9. Види непрямих податків

66

%

80

70

60

50

40

30

20

10

0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Основніподатковінадходження

Основніподатковінадходження

Основніпряміподатки

Основніпряміподатки

Основнінепряміподатки

Основнінепряміподатки  Іншідоходи

Іншідоходи

Рис. 4.10. Динаміка показників Зведеного бюджету України за

1991–2000 рр.

4.4.Переваги і недоліки прямих та непрямих податків, їх місце

вподатковій системі

Таблиця 4.2

|

Переваги прямих податків та недоліки непрямих податків |

|

|

|

|

№ |

Характеристика переваги (недоліку) |

|

з/п |

||

|

||

1 |

2 |

1.Прямі податки дають реальну можливість установити пряму залежність між доходами платника та його платежами в бюджет, тоді як непрямі податки не залежать від розміру доходів, що отримуються

2.Прямі податки виступають важливим дійовим фінансовим регулятором економічних процесів (інвестицій, нагромадження капіталу, сукупного споживання, ділової активності, підприємництва тощо), а також регулюють доходи юридичних і фізичних осіб, на противагу від непрямих, які впливають на ціну товарів

67

Продовж. табл. 4.2

1 |

2 |

3.Прямі податки сприяють розподілу податкового тягаря таким чином, що значні податкові витрати мають ті члени суспільства, в яких більш високі доходи, тоді як непрямі податки регресивні відносно до малозабезпечених верств населення

4.Прямі податки значно впливають на саму державу, яка повинна забезпечити сприятливі умови для ефективного розвитку виробництва, адже якщо обсяг вітчизняного виробництва продукції зростає, то більшими стають надходження до бюджету, а непрямі податки, навпаки, провокують інфляційні процеси

5.Система стягнення прямих податків коштує дешевше, ніж система стягнення непрямих

6.При прямому оподаткуванні податкові служби вступають у безпосередні взаємовідносини з платниками податку, що спонукає до розвитку економічної та політичної самосвідомості: виникають думки, на які цілі спрямовувати кошти та наскільки раціонально їх використовують. При непрямому оподаткуванні сплата податку не така помітна, тому платники інертні щодо податкової політики держави

7.Історія розвитку прямих податків свідчить про те, що вони призводять до сильної зміни як структури виробництва, так і структури споживання. На випадок коли держава забирає весь прибуток або більшу його частину поступово виникає ситуація, у результаті якої споживання зменшується, а підприємства зупиняються. У свою чергу, доходи господарських одиниць, які зростають за умови помірних прямих податків і стають одним із основних джерел інвестицій в економіку, збільшення ділової активності, а значить, і обсягу споживання. Непрямі податки, навпаки, сприяють спаду ділової активності

8.В ефективній ринковій податковій системі найбільшу частку займають прямі податки з юридичних та фізичних осіб (наприклад, у федеральному бюджеті США – прямі податки складають більш ніж 75%, тоді як частка непрямих податків не досягає і 5%). Це пояснюється тим, що саме прямі податки мають властивість стимулювати ділову активність і виступати міцним ресурсним фактором держави та інструментом позитивного впливу на економіку. Тоді як непрямі податки не пов’язані безпосередньо з ефективністю праці та капіталу і певною мірою, навіть, протистоять їй

68

Таблиця 4.3

Недоліки прямих податків та переваги непрямих податків

№

Характеристика переваги (недоліку)

з/п

1.При формуванні державного бюджету вони не можуть бути стабільним джерелом його доходів, оскільки, наприклад, податок на прибуток –- це результат ефективної діяльності виробника. І навпаки, непрямим податкам властиве швидке їх надходження і перерахування до бюджету, що здійснюється відразу після реалізації продукції. Крім того, фіскальна ефективність непрямих податків пов’язана з тим, що вони охоплюють величезну кількість людей, які їх сплачують під час придбання кожної одиниці оподаткованого товару, через що вони дають фіску більш стабільний дохід.

2.Оскільки прямими податками обкладаються прибутки та доходи підприємств і населення, то досить низькою є ймовірність їх повного надходження. Більш надійнім об’єктом оподаткування є товари і послуги, процес використання яких зупинити ніхто не в змозі

3.Прямі податки є досить поблажливими для платників ніж непрямі, де одразу вимагається сплата значної суми. Непрямі ж податки менш помітні для споживачів, оскільки вони сплачуються невеликими частками, шляхом включення їх до ціни товарів, що купуються. Перевага цих податків полягає ще й в тому, що їх стягнення не пов’язане з неприємним для платника втручанням податкових органів у його приватне життя. Тому протидія непрямим податкам зі сторони платників є значно меншою

4.Пряма форма оподаткування потребує складного механізму стягнення податків, оскільки пов’язана з досить складною методикою проведення бухгалтерського та податкового обліку і звітності

5.Контроль за сплатою прямих податків також досить складний, оскільки органи податкової служби мають справу з великою групою платників. А це, у свою чергу, вимагає розширення податкової служби і розробки різноманітних методів обліку та контролю доходів громадян і підприємств. Недосконалість законодавства й відсутність належного контролю за сплатою податків створюють сприятливі умови для ухилення від їх сплати

6.Ухилення від сплати прямих податків є протиправною дією і карається в передбаченому законом порядку різними санкціями, тоді як платники непрямого податку можуть цілком легально ухилитися від сплати цього податку, особливо, коли це товар не першої необхідності. Отже, споживач, збільшуючи або зменшуючи задоволення своїх потреб, сам регулює суму непрямих податків, не порушуючи при цьому чинних правових норм

7.Найкраща система прямих податків не може гарантувати того, що всі види доходу, дійсно, будуть оподатковані. Ті види та частини доходу, що вислизають з-під прямого оподаткування, охоплюються непрямими податками, які дають змогу оподатковувати платника за його індивідуальною платоспроможністю

69