Бюджетный процесс

Рис. 1.5. Инфраструктура бюджетного процесса

Процесс бюджетирования включает следующие фазы и этапы:

ФАЗА ПЛАНИРОВАНИЯ:

Выработка управленческих воздействий — общий анализ ситуации необходимо понять, чего мы хотим от компании, кто является нашим потребителем и кто — конкурентом, анализ состояния внешней и внутренней среды предприятия, чего мы хотим от бюджетирования и как этого достичь (выработка регламента);

Формирование бюджетов:

- постановка целей,

- формирование нормативной базы и технологий,

- сбор исходной информации,

- анализ отчетов об исполнении бюджетов,

- подготовка проектов бюджетов;

Согласование бюджетов:

- корректировка целей,

- корректировка нормативов и технологий,

- корректировка бюджетов,

- утверждение бюджетов, доведение бюджетов до исполнителей;

ФАЗА ВЫПОЛНЕНИЯ:

Исполнение бюджетов:

- регистрация фактических данных,

- систематизация информации;

Контроль исполнения бюджетов:

- план-фактный контроль и анализ,

- установление факторов, которые влияют на величину итогового показателя,

- определение суммарного отклонения итогового показателя от бюджетного значения,

- определение отклонения итогового показателя в результате отклонения каждого отдельного фактора,

- составление отчетов,

- предоставление отчетов руководству,

- утверждение отчетов;

ФАЗА ЗАВЕРШЕНИЯ:

Комплексный анализ проделанной работы и ее результатов:

- установление приоритетов влияния отдельных факторов на величину итогового показателя,

- составление выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета (подготовка отчета о выполнении бюджета),

- утверждение изменений к текущему бюджету и бюджету будущего периода;

Формирование управленческой отчетности.

Технология бюджетирования представляет собой совокупность последовательных операций по осуществлению бюджетного процесса его участниками для достижения намеченной цели. Под этим подразумевается определение задач, разработка и анализ проектов бюджетов, их утверждение, осуществление корректировок, а также анализ отклонений от утвержденных показателей бюджета.

Процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования определяется термином «бюджетирование». При этом бюджетирование понимается как система согласованного определения результатов хозяйствования компании в условиях динамично изменяющегося диверсифицированного бизнеса. Таким образом, процесс бюджетирования является составной неотъемлемой частью финансового планирования, т.е. процесса определения будущих действий по формированию и использованию финансовых ресурсов.

Бюджет компании всегда разрабатывается на определенный период времени, который называется бюджетным периодом. Компания может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода. Правильный выбор бюджетного периода представляет собой одну из важных предпосылок эффективности системы бюджетного планирования в целом.

Бюджетирование распространяется не только на тот период, к которому относится план. Разработка плана должна начинаться еще до начала бюджетного периода, а процедуры контроля должны завершаться после него. Эти составляющие формируют бюджетный цикл.

Бюджетный процесс характеризуется цикличностью и не ограничивается лишь стадией составления сводного бюджета. Стадии бюджетного процесса представлены на рисунке 1.6.

Рис. 1.6. Бюджетный цикл

Таким образом, бюджетный цикл — это период времени от начала 1-й стадии бюджетного процесса (фазы планирования), то есть составления сводного бюджета, до завершения 3-й стадии – план-факт анализа исполнения сводного бюджета и формировании управленческой отчетности (фазы завершения). В идеале в организации бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода. Для практического функционирования системы бюджетирования необходим ряд обязательных условий, без которых эта система не сможет работать.

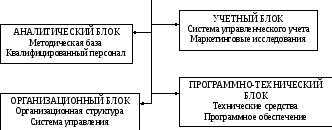

Во-первых, организация должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять методологию на практике. Методическая и методологическая база составления, контроля и анализа исполнения сводного бюджета составляет аналитический блок (или компонент) бюджетного процесса.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности организации, достаточная для того, чтобы представить себе её реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, в организации должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета.

В-третьих, бюджетный процесс всегда реализуется через соответствующую организационную структуру и систему управления, существующие в компании.

Понятие организационной структуры включает в себя:

количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия;

совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которым назначается бюджетный план и которые ответственны за его исполнение.

Система управления бюджетированием – это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным), точно так же регулярно, в соответствующие сроки в аппарат управления из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения [12].

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот – совокупность регулярных, закрепленных в соответствующих нормативных актах и инструкциях информационных потоков подразделений компании в процессе разработки, контроля и анализа исполнения сводного бюджета.

Таким образом, система бюджетирования является неотъемлемой частью системы планирования и управления финансово-хозяйственной деятельностью компании. Бюджет основывается на результатах планирования и является, таким образом, суммой располагаемых средств для выполнения определенных функций и проведения определенных мероприятий в рамках корпоративного планирования.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным, "идеологически" отличным типам бюджета следует отнести бюджеты, построенные по принципу:

"снизу вверх",

"сверху вниз".

Первый вариант предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Второй подход требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Бюджетирование "сверху вниз" обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

В целом бюджетирование "сверху вниз" является предпочтительным, однако на практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих вариантов.

По сферам деятельности компании:

Бюджет по операционной деятельности – описывает конкретную операцию производственно-хозяйственной деятельности, содержит результаты производственно-хозяйственной деятельности, выраженные в стоимостных показателях, используется для расчета затрат на производимую продукцию или оказываемые услуги. Операционные бюджеты в зависимости от вида деятельности делятся на:

Коммерческие бюджеты отражают сбытовую деятельность, связанную с реализацией продукции и услуг (бюджет продаж, содержащий прогноз продаж в стоимостном выражении, т.е. доходов; бюджет коммерческих расходов, связанных с реализацией товара и его продвижением на рынок)

Производственные бюджеты представляют различные аспекты деятельности по производству продукции, работ, услуг (бюджеты производства, производственных запасов, в том числе материалов и готовой продукции, прямых затрат на материалы и оплату труда; бюджет производственных накладных расходов).

Управленческие бюджеты дают прогноз расходов, связанных с управленческой деятельностью (детализация по статьям расходов: на транспортное обслуживание работников аппарата управления; на содержание зданий, охраны; на командировки и т.д.).

Набор операционных бюджетов каждого вида определяется спецификой деятельности организации, технологией производства продукции, работ, услуг, рыночной долей, накопленным опыт бюджетирования.

Бюджет по инвестиционной деятельности – направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности – призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств:

Основные бюджеты, на базе которых прогнозируется финансовое положение организации и контролируется его изменение, оценивается финансовая состоятельность определенного вида деятельности, рентабельность производства различных видов продукции, потребность в заемных средствах и их стоимость.

Вспомогательные бюджеты, к которым относятся бюджет налогов и кредитный план, используются для составления основных бюджетов.

По видам затрат:

Бюджет текущих затрат – расходы, представляющие собой издержки производства (обращения) по рассматриваемому виду операционной деятельности.

Бюджет капитальных инвестиционных затрат – представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д.

По степени содержания информации:

Укрупненный бюджет – бюджет, в котором основные статьи доходов и расходов указываются укрупненно (бюджет производственного участка, бюджет административно-управленческих расходов и т.п.).

Детализированный бюджет – бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим (бюджет оплаты труда персонала).

По методам разработки:

Фиксированный (статичный) бюджет – не изменяется от изменения объемов деятельности организации – например, бюджет расходов по обеспечению охраны предприятия.

Гибкий бюджет – предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности.

По длительности планируемого периода:

Долгосрочный (сроком более года, чаще от трёх до пяти лет): бюджет капитальных затрат.

Краткосрочный (не более 1 года):

5.2.1. Годовой

5.2.2. Квартальный

5.2.3. Месячный

Зачастую в Компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы "прокатывается" вперед еще на один период. Причем краткосрочный бюджет, как правило, несет гораздо больше контрольных функций, нежели долгосрочный, который в основном служит для целей планирования.

В зависимости от субъектов бюджетирования:

Сводный бюджет компании.

Сводный бюджет подразделений (отдельных видов бизнеса).

Сводный бюджет – план деятельности компании на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сегменты бизнеса компании и подразделений, составляющих ее организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет».

По непрерывности планирования:

Самостоятельный бюджет – изолированный, не зависящий от других бюджетов.

Непрерывный (скользящий) бюджет – по мере окончания месяца или квартала к бюджету добавляется новый.