4) Изучение основной тенденции способом аналитического выравнивания ряда динамики

Сущность способа заключается в том, что, исходя из предположения о той или иной закономерности роста или снижения уровней, выбирается форма аналитического выражения тренда (вид аппроксимирующей функции).

Вид аппроксимирующей функции (уравнения тренда)выбирается на основании:

а) анализа простейших показателей динамики;

б) в результате применения способа укрупнения интервала;

в) в результате применения способа скользящей средней.

Выбранная функция выражает предполагаемую закономерность плавного изменения уровня во времени, т.е. тренд.

При этом каждый уровень ряда рассматривается как сумма двух компонентов:

![]() ,

(1.19)

,

(1.19)

где ![]() - трендовая компонента, характеризующая

влияние постоянно действующих основных

факторов;

- трендовая компонента, характеризующая

влияние постоянно действующих основных

факторов;

![]() -

случайная (остаточная) компонента

(отражает влияние случайных факторов

и обстоятельств);

-

случайная (остаточная) компонента

(отражает влияние случайных факторов

и обстоятельств);

yt – уровень ряда динамики.

Чаще всего в

качестве уравнения тренда используют

![]() :

:

1)

![]() - уравнение прямой линии;

- уравнение прямой линии;

2)

![]() - уравнение показательной

функции;

- уравнение показательной

функции;

3)

![]() - уравнение параболы второго

порядка,

- уравнение параболы второго

порядка,

где a0 , a1, a2 –параметры уравнения тренда.

После выбора уравнения тренда вычисляются его параметры.

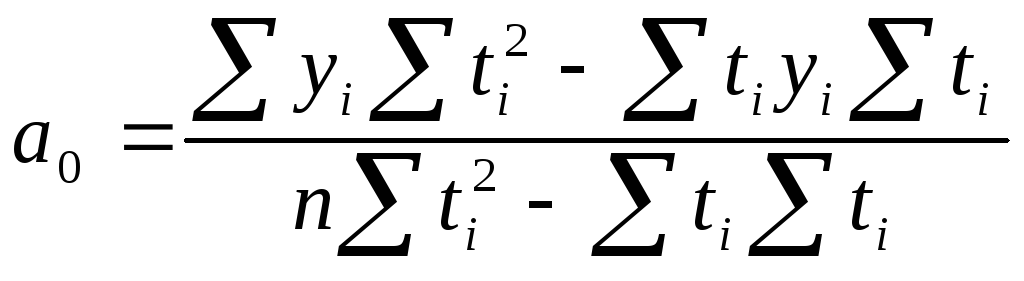

Для уравнения прямой линии параметры можно определить по следующим формулам:

,(1.20)

,(1.20)

![]() ,(1.21)

,(1.21)

где n

— число

моментов времени, для которых были

получены исходные уровни ряда

![]() .

.

Если вместо

абсолютного времени

![]() выбрать

условное время таким образом, чтобы

выбрать

условное время таким образом, чтобы![]() ,

то записанные выражения для определения

,

то записанные выражения для определения![]() упрощаются:

упрощаются:

![]() ;(1.22)

;(1.22)

![]() .(1.23)

.(1.23)

При выборе условного времени необходимо исходить из того, что интервалы построенного таким образом ряда должны быть одинаковыми.

Пример. Выбор условного времени для ряда динамики имеющего:

- четное число уровней: - нечетное число уровней:

|

год |

yt |

ti |

|

год |

yt |

ti |

|

2000 |

350 |

- 3 |

2000 |

350 |

- 2 | |

|

2001 |

320 |

- 1 |

2001 |

320 |

- 1 | |

|

2002 |

390 |

+ 1 |

2002 |

390 |

0 | |

|

2003 |

370 |

+ 3 |

2003 |

370 |

+ 1 | |

|

Итого: |

1430 |

0 |

2004 |

410 |

+ 2 | |

|

|

|

Итого |

1840 |

0 | ||

4. Анализ колебаний и стабильности рядов динамики

4.1 Показатели вариации уровней ряда динамики относительно тренда

Для измерения колебаний уровней динамического ряда относительно тренда используют следующие показатели вариации:

- размах вариации:

![]() ;

(1.24)

;

(1.24)

![]() ,

(1.25)

,

(1.25)

где

![]() - трендовая

компонента;

- трендовая

компонента;

- среднее линейное отклонение:

![]() ;

(1.26)

;

(1.26)

- среднеквадратическое отклонение:

![]() ;

(1.27)

;

(1.27)

- относительный коэффициент вариации:

![]() ;

;

![]() .

(1.28)

.

(1.28)

Противоположное колеблемости свойство называется стабильностью. Количественно стабильность характеризуется коэффициентом стабильности, который определяется по следующей формуле:

![]() .

(1.29)

.

(1.29)

Чем ближе коэффициент стабильности к 1, тем больше стабильность динамического ряда.