ДКБ / Фин и кредит / Ковалева Фин и кредит

.pdf

Глава 6

ДОХОДЫ, ЗАТРАТЫ И ПРИБЫЛЬ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

6.1.Выручка от реализации продукции

Всовременных условиях социально-экономического развития России важным фактором дальнейшего развития любой организации (предприятия) является поток поступающих денежных средств, превышающий платежи. От наличия или отсутствия доходов зависят в конечном счете возможность функционирования предприятия, его конкурентоспособность и финансовое состояние.

Важнейшими факторами роста доходов являются увеличение объема производства и реализации продукции, внедрение науч- но-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник доходов предприятий — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. Поэтому важная задача каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой объем выручки от реализации продукции становится одним из важнейших показателей хозяйствующих субъектов.

124

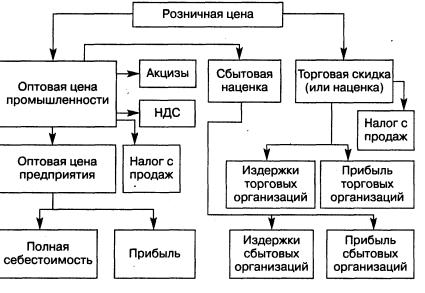

ничным ценам товары реализуются конечному потребителю - населению. Структура розничной цены представлена на рис. 6.1.

Рис. 6.1. Структура розничной цены

Таким образом, уровень свободных и регулируемых цен является важнейшим фактором, влияющим на выручку от реализации продукции, а следовательно, и на величину прибыли.

Цена — важнейший фактор, определяющий объем выручки от реализации продукции, а следовательно, прибыли. Установление оптимального уровня цены, обеспечивающей рентабельность всей деятельности, имеет ключевое значение в работе предприятия. При установлении цены следует учесть два возможных метода ее формирования. Это традиционный так называемый затратный метод и рыночный.

Затратный метод установления цены означает, что ее уровень должен покрывать все затраты на производство и реализацию продукции и обеспечить получение прибыли. Такой метод ценообразования присущ российским предприятиям, особенно в дореформенный период. Учитывалась сумма затрат на планируемый выпуск продукции, и прибавлялся определенный процент

128