Тема 8. Издержки, выручка и прибыль фирмы

Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого–либо товара считается такой, при котором происходит минимизация издержек фирмы.

Суть издержек можно рассматривать с позиций бухгалтерского и экономического подходов. Соответственно бухгалтерские издержки – это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования. Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских – это совокупные альтернативные издержки.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. Затраты, которые несет фирма, производя заданный объем продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно производственные факторы применяются и в каком количестве. Поэтому выделяют кратко– и долгосрочный периоды в деятельности фирмы.

В краткосрочный периодколичество некоторых производственных факторов остается неизменным, количество других изменяется. Соответственно и издержки в этот период подразделяются на постоянные и переменные.

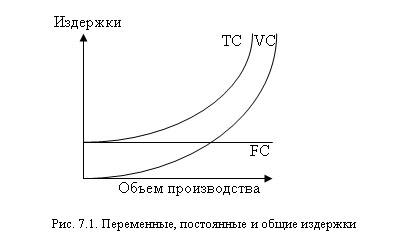

Постоянные издержки(FC)– это такие издержки, величина которых не изменяется в зависимости от изменения объема производства. Они имеют место даже в том случае, если фирма ничего не производит.

Переменные издержки (VC)– это издержки, величина которых изменяется в зависимости от изменения объема производства.

Сумма постоянных и переменных издержек при каждом данном объеме производства образует общие издержки (TC):

ТС = FC+VC

Рисунок 8. Переменные, постоянные и общие издержки

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой.

Средние постоянные издержки (AFC)рассчитываются путем деления общих постоянных издержек на количество произведенной продукции, т.е.AFC = TFC/Q.

Средние переменные издержки (AVC)рассчитываются путем деления общих переменных издержек на соответствующее количество произведенной продукции, т.е.AVC = TVC/Q.

Средние общие издержки (АТС)рассчитываются по формулеАТС = ТС/Q.

Для понимания поведения фирмы в рыночных условиях очень важна категория предельных издержек. Предельные издержки (МС) – это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно рассчитать путем вычитания двух рядом стоящих величин общих издержек. Их можно также рассчитать по формуле:

МС = ∆ТС/∆Q.

Между предельными издержками и предельной производительностью (предельным продуктом) существует определенная взаимосвязь. До тех пор, пока предельный продукт будет расти, предельные издержки будут снижаться и наоборот. Это в равной мере относится и к взаимосвязи средней производительности и средних переменных издержек. В точках максимального значения предельного и среднего продуктов величина предельных и средних переменных издержек будет минимальной.

Долгосрочный периодв деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период одни фирмы могут покинуть данную отрасль, другие – войти в нее.

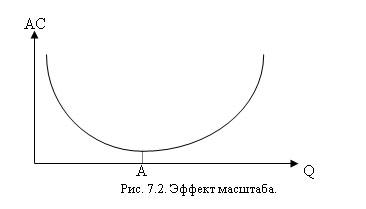

Издержки в длительный период. Эффект масштаба

Характер изменения издержек в длительный период обусловлен эффектом масштаба. Эффект масштаба – это изменения средних издержек в зависимости от объема производства в долгосрочный период.

Различают положительный и отрицательный эффект масштаба. Положительный эффект масштаба заключается в том, что себестоимость продукции (средние издержки) сокращается при увеличении объемов производства. Отрицательный эффект масштаба проявляется в росте себестоимости продукции (средних издержек) при том же увеличении объемов производства. Графически эффект масштаба представлен на рисунке 9.

До точки А действует положительный эффект масштаба, после нее отрицательный эффект масштаба.

Рисунок 9. Эффект масштаба

Факторы положительного эффект масштаба означают такие преимущества крупного производства, которые способствуют снижению средних издержек.

Факторы положительного эффекта масштаба делятся на:

1) технические факторы;

2) экономический маркетинг;

3) финансовая экономия;

4) экономия, связанная с фактором риска.

1) Технические факторы экономичности – это, во–первых, увеличение возможности большей специализации работ на крупном предприятии, что позволяет повышать производительность труда; во–вторых, на крупном предприятии мощное оборудование может использоваться полностью, а на малом предприятии крупное оборудование практически нельзя загрузить полностью.

2) Крупные предприятия имеют возможности сокращать издержки производства за счет маркетинговых операций. Такие предприятия обычно делают оптовые закупки материалов (покупают крупные партии материалов). Когда материалы продаются оптом, цены на них снижаются. Таким образом крупная фирма экономит деньги за счет снижения цен, а также за счет сокращения затрат на погрузку, упаковку и транспортировку оптовых закупок. Кроме того, при размещении крупных заказов фирма может получать у поставщиков привилегии по качеству и срокам поставки товаров. Крупные фирмы могут нанимать специалистов по маркетингу для расширения рынков сбыта, контролю за поставками, качеством и ценами покупных материалов, что также позволяет получать снижение издержек. Объем расходов на рекламу у крупной фирмы значительно больше расходов малого предприятия, но в расчете на единицу продукции эти расходы будут значительно ниже у крупной фирмы.

3) Крупные компании имеют больше доверия у кредиторов при получении денег в долг: во–первых, они более известны; во–вторых, у них стоимость активов (имущества) намного больше, чем у какой–либо малой фирмы, поэтому банки считают, что заем крупной компании связан с меньшим риском. В результате крупные фирмы имеют доступ к большему числу кредиторов.

4) Крупная фирма распределяет риск торговых операций между несколькими видами продукции: падение спроса на один вид продукта может компенсироваться ростом спроса на другой вид. Крупная фирма бывает ориентирована не только на местный или национальный рынок, но и на внешний. Вследствие этого при падении спроса на продукт на внутреннем рынке фирма может увеличить объемы продаж на внешнем рынке, таким образом уйти от больших убытков.

Но фирма не может бесконечно увеличивать масштабы производства, так как вступает в силу фактор отрицательного эффекта масштаба.

Фактором отрицательного эффекта масштаба является сложность в управлении крупным производством. Рост бюрократизма, слабость контроля за многочисленными службами и отдаленность руководителей от рабочих способствуют развитию неэффективного производства.

Размер фирмы в той или иной отрасли определяется формой кривых средних издержек в длительный период. Выделяют три типа отраслей, отличия которых представлены на рисунке 10.

Рисунок 10. Три вида отраслей в зависимости от эффекта масштаба

Итогом хозяйственной деятельности фирмы выступает ее доход. Доход (выручка)– определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени.

Различают общий, средний и предельный доход. Общий (валовой) доход (TR)есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формулеТR = Р× Q, где Р – цена реализации единицы продукции, Q – количество единиц произведенной и реализованной продукции.

Средний доход (AR)– это величина денежной выручки, приходящаяся на единицу реализованной продукции. Средний доход рассчитывается по формуле:

АR = TR / Q = (P× Q) / Q = Р

Предельный доход (MR)есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Предельный доход рассчитывается по формуле:МR =∆ТR / ∆Q, где ∆ТR – прирост валового дохода в результате реализации дополнительной единицы продукции; ∆Q – прирост объема производства и реализации на единицу продукции.

Для определения оптимального количества продукта Q, которое должна производить фирма, используется простая формула. Фирма хочет производить тот уровень продукта, при котором предельный доход равен предельным издержкам (MR = МС).

Производство, при котором MR = МС, позволяет получить следующие два результата.

Оно минимизирует убытки фирмы, если фирма терпит убытки из-за низкой продажной цены на свой продукт.

Оно максимизирует прибыль фирмы, если она может получать прибыль благодаря тому, что продажная цена достаточно высока.

Идея, заключенная в равенстве MR и МС, очень проста. К ней приводит анализ затрат и выгод. Если производство и продажа единицы товара приносит больше дохода, чем затраты на ее производство, значит, ее нужно делать и соответственно наоборот.

От величины дохода в значительной степени зависит и прибыль фирмы. В количественном отношении прибыль представляет собой разность между общей выручкой и издержками, но если существуют два подхода к определению и измерению издержек, то и содержание понятия «прибыль» следует рассматривать в двух аспектах – бухгалтерском и экономическом.

Бухгалтерская прибыльесть разность между общей выручкой и внешними издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

Разность между общей выручкой и экономическими издержками образует экономическую, или чистую, прибыль. Экономическая прибыльесть определенный излишек совокупного дохода над экономическими затратами. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса.