2.2. Межотраслевой баланс как метод изучения макроэкономических показателей. Межотраслевой баланс по системе баланса народного хозяйства и системе национальных счетов

Теория МОБ была основана Василием Леонтьевым (19061999). В 1925 году он опубликовал статью о первом балансе народного хозяйства СССР за 1923/24 хозяйственный год. Эта выдающаяся пионерская работа советских статистиков, включавшая и таблицу межотраслевых связей, предварила мощное проблемно-методологическое направление межотраслевой анализ (input-output analysis), развитый впоследствии Василием Леонтьевым.

МОБ характеризовал, таким образом, процесс производства, распределения, обмена и потребления продукта, созданного в сфере материального производства, а также создание и распределение доходов в непроизводственной сфере.

Являясь частью СНС, МОБ СНС детализирует счета товаров и услуг, производства, образования, использования доходов и операций с капиталом на уровне отраслевых групп продуктов и услуг. В настоящее время межотраслевой баланс является сердцевиной системы таблиц «Затраты Выпуск». Система таблиц «Затраты Выпуск» является неотъемлемой частью системы национальных счетов и представляет собой совокупность взаимосвязанных таблиц, содержащих подробные характеристики производства и использования товаров и услуг, а также доходов, формирующихся в процессе производства. В состав таблиц «Затраты Выпуск» входят таблицы ресурсов товаров и услуг, их использования, межотраслевой баланс производства и распределения продукции и услуг, а также таблицы торгово-посреднических и транспортных наценок, налогов и таблицы использования импортных товаров и услуг. Важнейшими целями разработки этих таблиц являются выявление структуры промежуточного и конечного потребления, добавленной стоимости, отраслевой структуры выпуска, осуществление ретроспективных и прогнозных расчетов различных показателей.

В 1991 году был разработан первый экспериментальный МОБ СНС. Второй МОБ СНС был составлен за 1995 год.

2.3. Квадранты межотраслевого баланса по бнх и снс. Равенства и неравенства в моб по бнх и снс

МОБ по системе БНХ имел четыре квадранта (табл. 2.1).

Таблица 2.1

Межотраслевой баланс производства и распределения общественного продукта по системе баланса народного хозяйства

В I квадранте отражался промежуточный продукт. В его строках и столбцах были представлены по порядку все отрасли материального производства. По строкам показывались отрасли-поставщики, по колонкам отрасли-потребители. Строки называются подлежащим, столбцы сказуемым. В пределах I квадранта весь продукт, который поставляется отраслями подлежащего, потребляется отраслями сказуемого. Это квадрант простого воспроизводства.

Во II квадранте отражался конечный продукт: фонд потребления, фонд накопления, возмещение выбытия и капитальный ремонт основных фондов (при условии правильной разработки этой колонки она равнялась сумме строки амортизации в I квадранте) и экспортно-импортное сальдо в разрезе отраслей, выделенных по строкам баланса.

III квадрант характеризовал процесс формирования стоимости конечного продукта. Он включал: фонд заработной платы; прибыль; налог с оборота; чистый доход колхозов; чистый доход населения от личного подсобного хозяйства; прочие элементы чистого дохода.

В IV квадранте отражалось перераспределение национального дохода, создаваемого в народном хозяйстве страны.

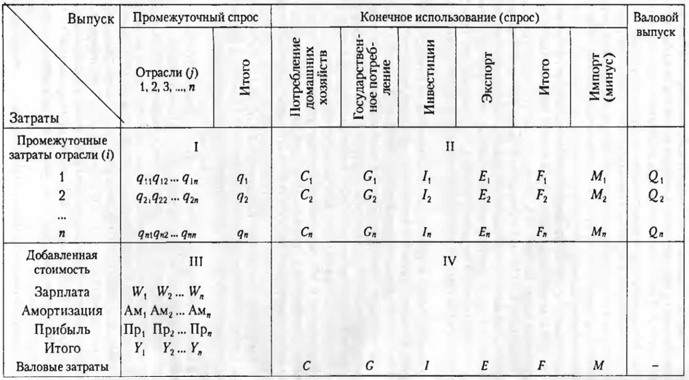

МОБ СНС в отличие от МОБ БНХ содержит три квадранта (табл. 2.2).

Таблица 2.2

Межотраслевой баланс производства и распределения продукции и услуг по системе национального счетоводства

В I квадранте отражается совокупная стоимость промежуточных товаров и услуг. В строках распределение продукции отрасли, в столбцах затраты на производство продукции, работ, услуг (стоимость сырья, материалов, топлива, энергии, услуг). Здесь могут устанавливаться связи типа «продукт продукт» или «отрасль отрасль», т. е. по строкам и столбцам этого квадранта используется одинаковая классификация.

Во II квадранте показываются конечное потребление товаров и услуг, валовое накопление и экспорт. Конечное потребление в МОБ СНС включает расходы, перечисленные ниже.

1. На конечное потребление домашних хозяйств. Домашнее хозяйство хозяйственная единица, состоящая из одного или более лиц, объединенных общим бюджетом и местом проживания, которая снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих потребности человека (все потребители, наемные работники, владельцы земли и средств производства, лица, занятые и не занятые в общественном производстве.

2. На конечное потребление организаций общего государственного управления.

3. На конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства (религиозных обществ, политических партий и т. д.).

Валовое накопление включает:

инвестиции в основной капитал;

затраты на капитальный ремонт основных фондов.

В валовый национальный продукт (ВНП) включаются только внутренние инвестиции, так как международные инвестиции не наш ВНП. Плата за потребление капитала равна разности валовых частных инвестиций и чистых частных инвестиций. Таким образом, при расчете ВНП по методу расходов в состав валовых частных внутренних инвестиций включается и амортизация.

В III квадранте представлена стоимостная структура ВВП. Основной его составляющей является валовая добавленная стоимость, которая включает в себя такие статьи, как амортизация, оплата труда, прибыль, смешанные доходы, налоги на производство и т. д.

Таким образом, если рассматривать данные баланса по вертикали, то в каждой графе отражается стоимостной состав валового выпуска отраслей экономики в разрезе элементов промежуточного потребления (I квадрант) и добавленной стоимости (III квадрант). Сумма валового выпуска и импорта составляет стоимостную оценку ресурсов отраслей. По горизонтали отражается направление использования продукции каждой отрасли: на производственные цели (с разбивкой по отраслям), на потребление, накопление, экспорт. Для каждой отрасли экономики общий объем использованных ресурсов равен общему объему располагаемых ресурсов.

Приведем наиболее характерные равенства и неравенства при составлении МОБ по системе БНХ и СНС и переходе от МОБ БНХ к МОБ по СНС.

Равенства и неравенства по МОБ БНХ

СОП c v m, (2.1)

где с материальные затраты, включая амортизацию (I квадрант МОБ БНХ);

v m вновь созданная стоимость или национальный доход (III квадрант МОБ);

v необходимый продукт;

m прибавочный продукт.

СОП БНХ НД БНХ. (2.2)

НД БНХ СОП БНХ с. (2.3)

Распределенный СОП равен сумме ФВ (фонда возмещения), ФП (фонда потребления) и ФН (фонда накопления), включая возмещение выбытия основных фондов, потери национального дохода, экспортно-импортное сальдо.

УЧП НД БНХ. (2.4)

УЧП НД БНХ А, (2.5)

где УЧП условно чистая продукция;

А амортизация.

Нхоб (БНХ) СОП БНХ. (2.6)

Нхоб (БНХ) СОП БНХ Днс, (2.7)

где Нхоб (БНХ) народнохозяйственный оборот продукта;

Днс доходы непроизводственной сферы.

Равенства и неравенства по МОБ СНС

ВВП ВНП закрытая экономика. (2.8)

ВВП ВНП открытая экономика. (2.9)

ВВП ВНП Дофзг Дифс, (2.10)

где Дофзг отечественные факторы за границей;

Дифс иностранные факторы в стране.

ВВП ВДС НПч, (2.11)

где ВДС валовая добавленная стоимость;

НПч чистые налоги на продукты (расчет ВВП в ценах конечного потребления).

НД СНС ВВП А Кн, (2.12)

где Кн косвенные налоги.

ЧКП ВВП А, (2.13)

где ЧКП чистый конечный продукт.

ЧВП ВВП амортизационные отчисления, (2.14)

где ЧВП чистый внутренний продукт.

НД ЧНП Косвенные налоги на бизнес Чистые субсидии государственным предприятиям. (2.15)

Существуют две методики расчета личного дохода (ЛД) (обе дают один и тот же ответ):

1) ЛД сумма НД, дивидендов, трансфертных платежей, личного дохода, полученного в виде процентов, минус прибыль корпораций, минус отчисления на социальное страхование, минус чистый процент за кредит;

2) ЛД сумма НД, трансфертных платежей, личного дохода, полученного в виде процентов, минус нераспределенная прибыль корпораций, минус налоги на прибыль корпораций, минус отчисления на социальное страхование, минус чистый процент за кредит.

Также существуют две методики расчета личного располагаемого дохода (ЛРД) (обе, как и в предыдущем случае, дают один и тот же ответ):

1) ЛРД сумма ЛД, личных налоговых и неналоговых обязательных платежей;

2) ЛРД сумма личных потребительских расходов и частных сбережений.

Переход от МОБ БНХ к МОБ СНС.

СОП БНХ ССТиУ, (2.16)

где ССТиУ совокупная стоимость товаров и услуг (промежуточных и конечных).

ССТиУ Эоб (СНС), (2.17)

где Эоб (СНС) оборот продукта экономики.

СОП БНХ ССТиУ Днс, (2.18)

где Днс доходы непроизводственной сферы.

НД БНХ НД СНС Днс. (2.19)

НД БНХ ВВП А Днс Кн. (2.20)

ССТиУ Нхоб (БНХ), (2.21)

тогда:

Нхоб (БНХ) Эоб (СНС). (2.22)