Факторы фундаментального анализа

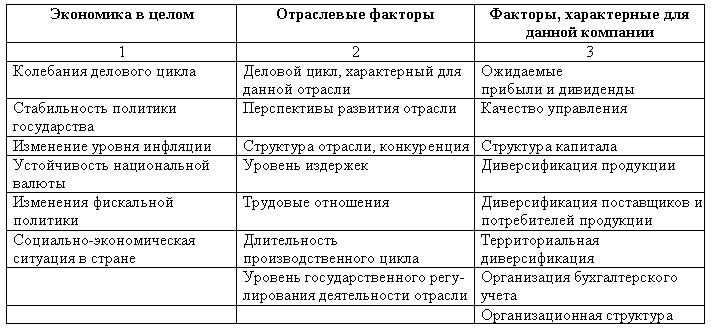

Осуществлять фундаментальный анализ можно, используя два подхода: «сверху вниз» и «снизу вверх». Первый из них начинается с рассмотрения макроэкономических вопросов, связанных с вероятностью изменения цен на ценные бумаги. При этом выполняется сравнительный анализ данных по ряду стран. Международные инвесторы стремятся к наивысшей доходности своих инвестиций в пересчете на национальную валюту. Таким образом, следует учесть, что даже если, например, облигации одной страны имеют доходность 10%, а другой страны 25%, то необязательно, что вторые дают большую прибыль. Вполне вероятно, что высокая доходность во втором случае направлена на поддержание слабой валюты. В этом случае может оказаться, что даже более низкая доходность в валюте инвестора даст большую прибыль.

Для анализа состояния экономики на макроуровне чаще всего используются следующие показатели (индикаторы):

уровень и темп роста валового национального продукта;

объем инвестиций;

использование производственных мощностей;

использование трудовых ресурсов (уровень безработицы);

уровень инфляции;

индексы биржевой конъюнктуры рынка ценных бумаг;

соотношение доходов 10% наиболее состоятельных граждан и 10% менее обеспеченных и другие показатели.

Но главными экономическими факторами являются величина процентных ставок («растущие проценты это яд для акций»), денежной массы, уровень инфляции, валютный курс.

После того, как выявлены различные элементы риска на уровне стран, проводится анализ отраслей в рамках каждой страны. Многие отрасли имеют циклический характер. Это значит, что они проходят через этапы организации, консолидации, роста и, наконец, этап зрелости, на котором либо наступает насыщение рынка, либо вводятся новые и конкурентоспособные продукты. За стадией зрелости обычно следует этап реорганизации. В связи с этим предметом инвестиционных исследований будет этап, на котором та или иная отрасль находится в данный момент, и потенциал роста для отраслей.

Поскольку интересы портфельного и стратегического инвестора отличаются, то они по-разному будут относиться к фазам жизненного цикла отрасли. Так, на стадии развития организации стремятся наращивать свою стоимость в ущерб дивидендам. Такие организации дают огромные доходы в виде прироста курсовой стоимости акций, но приблизительно половина из них затем прекращает свое существование. Портфельный инвестор скорее заинтересуется организацией на стадии зрелости, когда гарантированы дивиденды. От акций организаций увядающих отраслей желательно вовремя избавляться. Важно суметь предсказать наступление этого периода для перевода инвестиций в другие направления. Но переходы от стадии к стадии обычно слабо заметны, и заранее неизвестно, в какой точке наступит перелом.

Кроме того, у разных отраслей циклы имеют разную продолжительность и приносят разные доход и рентабельность. Также рассматриваются действия правительства, например, налоги, субсидии и т. п. альтернативные продукты, затраты на финансирование, денежные потоки и наличие капитала.

В результате проведения отраслевого анализа должны быть выяснены ответы на следующие вопросы:

1. Каковы характер отрасли и степень ее монополизации? Удается ли нескольким компаниям задавать тон развития отрасли?

2. В какой степени регулируется отрасль? Кем?

3. Какова роль профсоюзов?

4. Какова важность проведения технологических разработок? Есть ли они? Зависимость от них отрасли.

5. Какие экономические движущие силы имеют особое значение для отрасли? Спрос на продукцию, сезонность отрасли; перспективы влияния этих факторов.

6. Основные финансовые и производственные проблемы. Адекватно ли предложение рабочей силы, материалов и капитала в этой отрасли? Каковы планируемые потребности отрасли?

Следующий уровень исследования это анализ компаний, в процессе которого изучаются финансовые аспекты и будущая коммерческая жизнеспособность самой компании. Основой данного анализа является финансовая отчетность компании, а самый важный элемент это результаты ее деятельности и качество руководства в прошлом, прогнозы на будущее.

В зарубежной практике этот этап состоит из двух шагов:

анализ финансового состояния;

определение внутренней стоимости акций компании (преимущественно на основе модели М. Гордона). Если фундаментальная стоимость меньше курсовой, то акции переоценены и их не стоит покупать, а если они уже есть, то их следует продать; если больше то акции недооценены, значит, их стоит либо приобретать, либо держать.

Вначале аналитик разбивает доходы компании по продуктам и рынкам, используя данные годового отчета. Следующий шаг оценка рыночных тенденций для данных рынков и продуктов и прогноз по поводу рыночной доли компании в будущем в соответствии с проводимым маркетингом, рекламой и т. д.

Исходя из этого аналитик может дать прогноз сбыта компании, а затем оценить затраты, рассчитать смету расходов и валовую прибыль. Следующий этап оценка потребностей в заемных средствах и прогноз изменения процентных ставок.

Исходя из своих прогнозов фундаментальный аналитик проводит сравнения с отчетами компании за предыдущие годы и выстраивает модель поведения компании в предыдущем сходном экономическом цикле.

При реализации подхода «снизу вверх» отправной точкой анализа является сама компания.

При осуществлении фундаментального анализа возникает ряд трудностей:

информация, используемая при фундаментальном анализе, может оказаться недостаточно точной, поскольку бухгалтерский учет, как правило, скрывает неблагоприятные показатели деятельности организации;

организации и отрасли в значительной мере подвержены влиянию факторов неопределенности, которые изменяют основные переменные анализа и делают его, таким образом, малопригодным;

при большом количестве рационально действующих аналитиков все результаты фундаментального анализа будут отражены уже в текущей цене.

Наиболее удачные случаи применения фундаментального анализа связаны с поиском недооцененных компаний и «открытием» их рынку.

В процессе проведения фундаментального анализа исследуются инвестиционные качества ценных бумаг и рассчитывается ряд показателей.

Инвестиционное качество это оценка того, насколько ценная бумага ликвидна, низкорискованна при стабильной рыночной стоимости, способности приносить доход, превышающий или находящийся на уровне среднерыночного дохода.

Основными инвестиционными качествами ценных бумаг являются надежность, доходность, риск, ликвидность.

Под надежностью понимается неуязвимость инвестиций в ценную бумагу от потрясений на рынке инвестиционного капитала и стабильность получения дохода.

Доходность ценной бумаги ее способность приносить прибыль в сравнении с вложенными в нее средствами.

Риск возможность потерь, связанных с инвестициями в ценную бумагу.

Ликвидность способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей при небольших колебаниях рыночной стоимости и низких издержках на реализацию.

Высокая ликвидность означает высокую активность операций по данной бумаге и узость спрэда между ценами продажи и покупки. Следовательно, инвестор может рассчитывать, что он сможет в любой момент продать ценную бумагу на благоприятных условиях. Если ликвидность невелика, инвестор потребует премии за риск невозможности продажи ценной бумаги. Недаром говорят, что инвестор хочет от рынка три вещи: ликвидности, ликвидности и ликвидности.

Чтобы оценить дополнительный риск ликвидности, инвестор должен иметь достоверную информацию о сравнительной ликвидности акций той или иной компании. Мерой ликвидности акций компании могут быть, например, среднедневная величина курсового спрэда котировок на ведущей бирже, а также среднедневной или среднемесячный объем сделок с этим активом.

Риск может быть определен как уровень финансовой потери, выражающейся:

в возможности не достичь поставленной цели;

неопределенности прогнозируемого результата;

субъективности оценки прогнозируемого результата.

Риск является вероятностной оценкой. Наиболее известны две методики оценки риска. Первая методика измеряет риск степенью вариабельности доходности и носит название анализа чувствительности конъюнктуры:

R do dп, (5.1)

где R размах вариации доходности ценной бумаги, являющейся оценкой риска вложений, коэфф. или %;

do оптимистическая оценка доходности, коэфф. или %;

dп пессимистическая оценка доходности, коэфф. или %.

Пример.

На основании данных табл. 5.2 требуется оценить оптимальный вариант вложения капитала с позиции минимизации риска.

Таблица 5.2