-

Акцизний податок, об’єкти та суб’єкти оподаткування

Справляння акцизного податку в Україні регламентується Розділом VI Податкового кодексу.

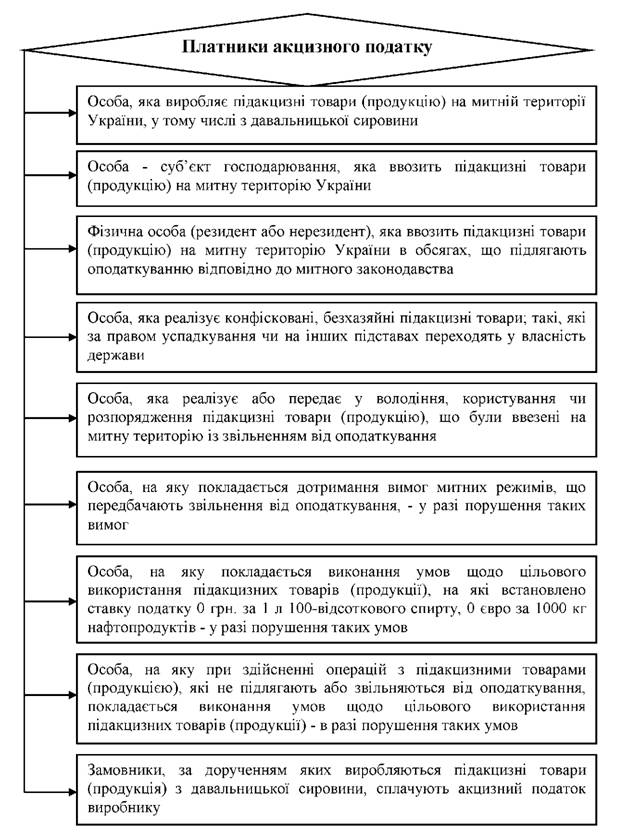

Платники акцизного податку є специфічною категорією, яка використовується для визначення сукупності суб'єктів господарювання та фізичних осіб, на яких покладено обов'язок сплати акцизного податку

-

Акцизний податок, загальна характеристика та порядок розрахунку

Одним з невід'ємних елементів податкових систем країн світу є індивідуальний (потоварний) акциз, який в Україні має своє втілення у функціонуванні такого податку як акцизний.

Акцизний податок (до 2011 р. - акцизний збір) - це різновид непрямих податків, яким оподатковуються високорентабельні та монопольні товари, що включається у ціну товару та платниками якого виступають кінцеві споживачі товару, на який нараховується акциз.

Податковим кодексом України передбачені окремі положення щодо обчислення податку з підакцизних товарів, вироблених на митній території України; з товарів, які ввозяться на митну територію України; в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів.

Оподаткування виробництва та реалізації алкогольних напоїв в Україні має свої особливості, пов'язані з використанням податкових векселів. Під таким векселем визначають простий вексель, авальований банком, що видається векселедавцем до отримання з акцизного складу спиртзаводу спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію (за винятком виноматеріалів), і є забезпеченням виконання ним зобов'язання сплатити суму акцизного податку у визначений строк. Таким чином, суб'єктам підприємницької діяльності надана можливість отримувати спирт етиловий з відстрочкою сплати податку, розрахованого на готову продукцію, на термін до 90 календарних днів.

Існує чіткий порядок визначення сум акцизного податку при імпорті товарів. Так, відповідно до Інструкції про порядок справляння акцизного податку при ввезенні товарів на митну територію України суб'єктами господарської діяльності, затвердженої Наказом Державної митної служби України від 14.06.2011 р. № 705/19443, у разі ввезення підакцизних товарів із застосуванням специфічних ставок, сума акцизного податку розраховується за формулою: Са = Н * А

де Са - сума акцизного податку, обчислена із застосуванням специфічних ставок з одиниці товару (продукції); Н - кількість товару у фізичних одиницях виміру, встановлених Податковим кодексом України; А - ставка акцизного податку.

-

Мито, об’єкти та суб’экти оподаткування

В економічно розвинених країнах найпоширенішим є мито, яке стягується з товарів, що ввозяться до країн, тобто регулюванню підлягає лише імпорт. Експорт товарів регулюється, як правило, у країнах з невисоким рівнем економічного розвитку.

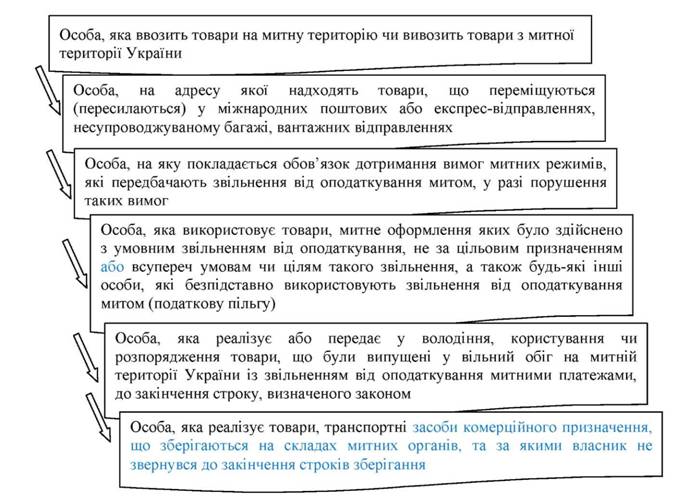

Платників мита в Україні

Об'єктами оподаткування митом є:

1. Товари, митна вартість яких перевищує еквівалент 100 євро, що ввозяться на митну територію України або вивозяться за межі митної території України підприємствами.

2. Товари (крім підакцизних), що ввозяться (пересилаються) на митну територію України громадянами, сумарна фактурна вартість яких перевищує еквівалент:

а) у ручній поклажі або у супроводжуваному багажі (крім підакцизних товарів та особистих речей) не частіше одного разу протягом однієї доби:

- через пункти пропуску через державний кордон України, відкриті для повітряного сполучення - 1000 євро;

- через інші пункти пропуску через державний кордон України -500 євро та сумарна вага яких перевищує 50 кг;

б) у несупроводжуваному багажі - 300 євро.

3. Товари (за винятком підакцизних), що пересилаються на адресу одного одержувача (юридичної або фізичної особи) в одній депеші від одного відправника у міжнародних поштових відправленнях; на адресу одного одержувача (юридичної або фізичної особи) протягом однієї доби у міжнародних експрес-відправленнях, якщо їх сумарна фактурна вартість перевищує еквівалент 300 євро.

4. Товари та транспортні засоби комерційного призначення:

а) що зберігаються на складах митних органів, за якими власник або уповноважена ним особа не звернулися до закінчення строків зберігання;

б) конфісковані за рішенням суду;

в) товари, які були виявлені (знайдені) під час здійснення митного контролю в зонах митного контролю або у транспортних засобах, що перетинають митний кордон України, і власник яких невідомий, після закінчення строку зберігання;

г) товари, поміщені у режим відмови на користь держави, та товари, граничний строк перебування яких під митним контролем закінчився;

д) товари, які швидко псуються або мають обмежений строк зберігання, у тому числі товари - безпосередні предмети порушення митних правил, вилучені відповідно до положень Митного Кодексу.