-

Єдиний податок для юридичних осіб

Єдиний податок - це податок, який сплачується фізособами - підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування. Єдиний податок передбачає спрощений облік доходів і витрат, а також заміщає собою сплату і розрахунок певної кількості обов'язкових податків і зборів, які сплачуються в Україні.

Законодавчо, єдиний податок регламентовано в XIV розділі Податкового Кодексу України

Дохід платника єдиного податку: будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду, в грошовій (готівковій, безготівковій), матеріальній або нематеріальній формах.

Платники єдиного податку:

- сплачують податки, збори та митні платежі на загальних підставах у разі ввезення товарів на митну територію України ;

- виконують функції податкового агента у разі нарахування (виплати, надання) оподатковуваних податком на доходи фізичних осіб доходів на користь фізичної особи, яка перебуває з ним у трудових або цивільно-правових відносинах.

- сплачують єдиний соціальний внесок

- несуть відповідальність за правильність обчислення, своєчасність та повноту сплати сум єдиного податку, за своєчасність подання податкових декларацій.

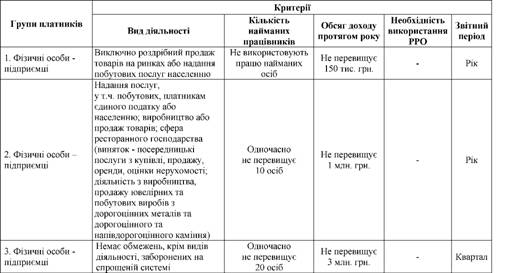

Юридичні особи платники єдиного податку відносяться до:

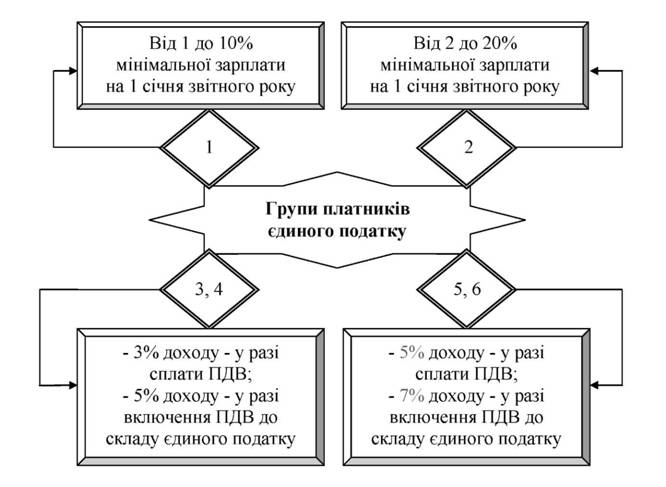

4 група – середньооблікова чисельність не перевищує 50 осіб – обсяг доходу протягом року не перевищує 5 млн.грн. – ставка податку 3% доходу при сплаті ПДВ, або 5% доходу без ПДВ

6 група – середньооблікова чисельність не обмежена – обсяг доходу протягом року не перевищує 20 млн.грн. – ставки податку 5% доходу при сплаті ПДВ, або 7% доходу без ПДВ

Відповідно до Податкового кодексу середньообліковою є кількість працівників у юридичних осіб, визначена за методикою, затвердженою центральним органом виконавчої влади у сфері статистики, з урахуванням усіх найманих працівників та осіб, які працюють за цивільно-правовими договорами та за сумісництвом більш ніж один календарний місяць, а також найманих працівників представництв, філій, відділень та інших відокремлених підрозділів в еквіваленті повної зайнятості, крім найманих працівників, які перебувають у відпустці у зв'язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку.

-

Єдиний податок для фізичних осіб

Податковий кодекс України визначає спрощену систему оподаткування, обліку та звітності як особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів на сплату єдиного податку з одночасним веденням спрощеного обліку та звітності.

Фізичні особи - суб'єкти підприємницької діяльності мають право за власним бажанням перейти на спрощену систему оподаткування, якщо відповідають вимогам, передбаченим законодавством.

Найбільш поширений вид діяльності для платників єдиного податку першої та другої груп - надання побутових послуг. Відповідно до законодавства, під ними розуміються:

1. Виготовлення взуття за індивідуальним замовленням.

2. Послуги з ремонту взуття.

3. Виготовлення швейних виробів, головних уборів та спіднього одягу за індивідуальним замовленням.

4. Вичинка хутрових шкур, виготовлення виробів із шкіри та хутра за індивідуальним замовленням.

5. Виготовлення текстильних виробів та текстильної галантереї за індивідуальним замовленням.

6. Додаткові послуги до виготовлення виробів за індивідуальним замовленням.

7. Послуги з ремонту одягу та побутових текстильних виробів.

8. Виготовлення та в'язання трикотажних виробів за індивідуальним замовленням.

9. Послуги з ремонту трикотажних виробів.

10. Виготовлення килимів та килимових виробів за індивідуальним замовленням.

11 . Послуги з ремонту та реставрації килимів та килимових виробів.

12. Виготовлення шкіряних галантерейних та дорожніх виробів за індивідуальним замовленням.

13. Послуги з ремонту шкіряних галантерейних та дорожніх виробів.

14. Виготовлення меблів за індивідуальним замовленням.

15. Послуги з ремонту, реставрації та поновлення меблів.

16. Виготовлення теслярських та столярних виробів за індивідуальним замовленням.

17. Технічне обслуговування та ремонт автомобілів, мотоциклів, моторолерів і мопедів за індивідуальним замовленням.

18. Послуги з ремонту радіотелевізійної та іншої аудіо - і відеоапаратури.

19. Послуги з ремонту електропобутової техніки та інших побутових приладів.

20 Послуги з ремонту годинників.

21. Послуги з ремонту велосипедів.

22. Послуги з технічного обслуговування і ремонту музичних інструментів.

23. Виготовлення металовиробів за індивідуальним замовленням.

24. Послуги з ремонту інших предметів особистого користування, домашнього вжитку та металовиробів.

25. Виготовлення ювелірних виробів за індивідуальним замовленням.

26. Послуги з ремонту ювелірних виробів.

27. Прокат речей особистого користування та побутових товарів.

28. Послуги з виконання фоторобіт та оброблення плівок.

29. Послуги з прання, оброблення білизни та інших текстильних виробів.

30. Послуги з чищення та фарбування текстильних, трикотажних і хутрових виробів.

31. Послуги перукарень.

32. Ритуальні послуги.

33. Послуги, пов'язані з сільським та лісовим господарством.

34. Послуги домашньої прислуги.

35. Послуги, пов'язані з очищенням та прибиранням приміщень за індивідуальним замовленням.

Фіксовані ставки встановлюються сільськими, селищними та міськими радами для фізичних осіб - підприємців (1 та 2 групи платників єдиного податку), залежно від виду їх господарської діяльності, з розрахунку на календарний місяць

У разі здійснення платниками єдиного податку 1 і 2 груп кількох видів господарської діяльності застосовується максимальний розмір ставки єдиного податку, встановлений для таких видів господарської діяльності.