Глава 3 совершенствование депозитной политики коммерческого банка

3.1 Совершенствование депозитной политики украинских банков на современном этапе развития экономики

Новый банковский продукт - комбинированная либо нетрадиционная форма банковского обслуживания, создаваемая на основе маркетинговых исследований потребностей рынка. Новым банковским продуктом может являться и кредитно-финансовый инструмент. Так, в 1752 г. возникли чеки как реакция банков на запрет британского правительства выдавать кредитными организациями банкноты, оплачиваемые по предъявлении в кассе. В 1958 г. была выпущена первая массовая банковская карточка Bank Americard (ныне Visa), предоставлявшая возможность продленного кредита (кредитная карта). До этого карточные схемы носили локальный характер. В России карты международных систем появились в 1969 г., но в тот период это были карты, эмитированные зарубежными компаниями и банками. В феврале 1961 г. в США появилось ключевое новшество современного банковского дела - первый депозитный сертификат. В настоящее время понятие о депозитном и сберегательном сертификатах отражено в ГК РФ.

В основе создания новых банковских продуктов и внедрения инновационных услуг лежат следующие теоретико-методологические предпосылки:

- формируется новая парадигма инновационного развития экономики;

- банковские инновации составляют часть общего потока инноваций, которые стали типичными для современной экономики;

- банковские инновации подразделяются на продуктовые и технологические; ядром продуктовой стратегии является текущий счет/дебетовая карта;

- информационные технологии стали всеобщей средой банковского бизнеса;

- дистанционное банковское обслуживание клиентов на основе интернет-технологий, вне всяких сомнений, должно стать одной из основных форм розничных банковских услуг; в 2008 г. возможности Интернет-банкинга в России использовали более 1 млн. человек, причем большинство - это клиенты нескольких крупных банков. К концу 2010 г. число пользователей Интернет-банкинга в России вырастет втрое и достигнет 3-4 млн. человек;

- информационная концепция банковской сети начинает отходить на второй план, а на первое место выходит ее использование в качестве интегрирующего инструментария человеческой деятельности;

- одним из ярких примеров внедрения в банковскую стратегию инновационных изменений является применение в российских банках lean-подхода.

Для выявления основных характеристик банковских продуктов, благодаря которым удовлетворяются потребности клиентов, следует ориентироваться на модели Н. Кано, который сформулировал "Теорию привлекательного качества" и выделил следующие виды потребностей:

- ожидаемые (expected), удовлетворение которых обязательно и очевидно для потребителя;

- желаемые (desired). Чем лучше удовлетворены эти потребности, тем больше доволен потребитель;

- восхищающие (exited). Их удовлетворение восхищает потребителя, поскольку он не ожидал этого.

Распространяя на деятельность банков выявленные логические связи между потребностями клиентов и качествами продуктов, можно сделать следующие предположения. Желаемые и восхищающие потребности клиента удовлетворяются за счет дополнительных услуг, включенных в состав банковских продуктов. Например, потребность корпоративных клиентов банка в индивидуальном обслуживании удовлетворяется за счет Private banking, другие клиенты нуждаются в услугах расчетно-кассового обслуживания вне офиса - за счет дистанционного банковского обслуживания.

Удаленное управление банковскими счетами может осуществляться различными способами:

- посредством телефона - телебанкинг (telebanking);

- персонального компьютера - е-банкинг (e-banking);

- Интернета - Интернет-банкинг (Internet banking);

- портативных устройств - мобильный банкинг (mobile banking, m-banking) .

В связи с переносом центра тяжести на дистанционное обслуживание функции существующей розничной сети постепенно сужаются, и филиалы все более напоминают специализированные сервис-центры.

The financial crisis has changed the formula for profitably managing deposits. The rising tide of deposits has been offset by falling rates and rising regulation-related fees. As a result, a traditional income source has eroded.

Now banks must rethink the business of gathering and managing deposits. Financial institutions have to examine how customers behave and what motivates them. Then, banks must leverage that knowledge to attract and retain a more profitable, stable deposit base. At the same time, it’s important to make cash portfolios more efficient.

Even in this difficult interest rate environment, banks can take immediate steps to build a more profitable deposit business.

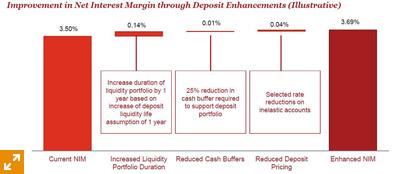

Get a better understanding of duration

Since the financial crisis, bank treasurers have gotten more cautious about investing deposits. And rightly so. But they’ve used generic and, to our mind, pessimistic assumptions about how long customers will keep their money in accounts.

Meanwhile, banks have kept durations short, avoiding instruments that are high-yielding but less liquid. With liquidity at record levels, a lot of money remains on the table when banks get those assumptions wrong.

Using enhanced analytics with precise customer segmentation and account-level flows provides a clearer view of client behavior. This approach accurately estimates the true core cash component of deposit accounts for specific customer segments and markets. And it typically demonstrates that a big portion of bank customers probably won’t let their deposit balances drift below a minimum level required for managing their cash.

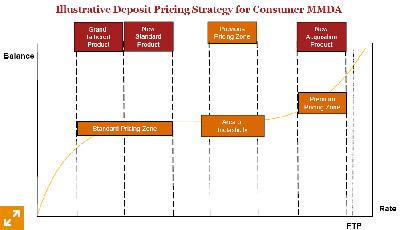

Be smarter about deposit pricing

Reducing interest costs by even a few basis points can boost spread revenue when rates are so low.

Traditionally, banks have shown flexibility and a focus on overall profitability of the relationship when they negotiate deposit rates with key clients. But sales officers and pricing desks frequently misjudge the rate sensitivity of these customers, causing them to pay more than they should. That can’t continue with spreads as tight as they are today.

Banks that use advanced elasticity-based pricing models discover differences in rate sensitivity and competitive conditions. Those differences reveal themselves across customer segments, markets, product-use profiles and balance levels.

Institutions can capture these elasticity variations through differentiated product offerings and negotiated pricing guidelines. In doing so, not only can they eke out additional spread right now, but they’ll also be positioned for larger margin gains once rates rise.

Gather stable deposits

All deposits aren’t the same. Banks can tailor product and sales strategies when they know their customers’ rate sensitivity and deposit stickiness.

A careful look at the small business segment, for example, might find that non-core customers are highly rate sensitive and require a promotional rate to reel them in. Those same customers can develop a more attractive profile when cross-sold certain value-added products.

Likewise, some banks have discovered niche market commercial banking segments with highly stable depositors. They’ve then designed strategies for product, pricing, and sales to win in these markets.

Enhance deposit capabilities

To make deposit management more effective, banks have to invest in technology, tools and staff. In addition, they’ll have to break down the walls separating the bank treasury functions from the lines of business to more effectively link deposit gathering and balance sheet management. And centralized but flexible governance is vital to improving pricing capabilities.

None of this is easy. But taking a more rigorous approach to managing deposit portfolios will capture significant value.