2.2. Анализ украинского рынка депозитных услуг и место пао «Райффайзен Банк Аваль» на нем

Общая ситуация на депозитном рынке в 2013 году.

Начало 2013 года в Украине отмечалось стабильностью депозитной базы, постепенным падением процентных ставок по депозитам до 1 года и постепенным ростом вкладов населения. В течение года Нацбанк поддерживал стабильность курса гривны, однако расширение депозитной базы приостановилось в связи со снижением темпов кредитовавния. Ситуация продолжалась до конца осени, пока в связи со сменой власти в стране и руководства НБУ курс гривны не перестал быть фиксированным. В связи с этими событиями, а также ожиданями дальнейших потрясений в стране началась ажиотажно – спекулятивная скупка валюты населением, что впоследствии привело к росту ее курса на межбанковском рынке до 11,50 – 11,70 гривен за доллар США. В начале 2014 года обострение на валютном рынке повлекло к оттоку средств с текущих счетов населения и отзыву депозитных средств. Для предотвращения возможного кризиса банки начали заморозку и ограничение выдач вкладов населению, частично с возможностью переразмещения депозитов на новый срок под менее выгодный процент.

Валютні зрушення

Валютні вклади в банках підвищились на 22% за підсумками року, в той час як притік гривневих депозитів склав скромніші 16%.

Депозити в національній валюті з червня по жовтень схудли на 4 мільярди гривень попри надзвичайно високі ставки, але протягом листопадно-грудневої депозитної кампанії обсяг гривневих вкладів різко зріс на 7,7 мільярда гривень.

Це яскравий приклад впливу політичних та валютних очікувань на поведінку українських вкладників: до виборів страх девальвації переважав над жадібністю, після виборів ситуація змінилась на протилежну.

"Патріотичні" вкладники вже четвертий рік поспіль святкують перемогу над любителями "вічнозелених", збираючи вершки з депозитного ринку. Тактичні успіхи "патріотів" і втрата так званими "обвалістами" впливу на суспільну свідомість посилюють зацікавленість до гривні.

Однако новая политика НБУ и безсознательно – ожидаемое падение гривны привели к обвалу средств на депозитных счетах в национальной валюте и существенному росту привлекательности доллара и евро как средств для инвестирования.

Рейтингова оцiнка депозитного ринку у 2013 роцi.

Загальний обсяг депозитів населення, залучених 30ма найбiльшими фінансовими установами складає 77,5% усіх вкладів фізичних осіб в Україні.

За півроку група найбільших гравців втратила близько 3% роздрібного депозитного ринку, що підтверджує зростання апетиту вкладників на високодохідні депозитні програми невеликих банків.

До першої четвірки лідерів за надійністю депозитів на старті 2013 року потрапили Ощадбанк, Укрексімбанк, UniCredit Bank та Креді Агріколь Банк.

Перші два державні банки зайняли найвищі позиції у рейтинговій таблиці з огляду на свій особливий статус, який ґрунтується на прив’язці до державного бюджету та урядових зобов’язань, що позитивно впливає на капіталізацію, ліквідність, довіру вкладників та інші параметри надійності.

UniCredit Bank (Італія) та Креді Агріколь Банк (Франція) як представники крупних європейських фінансових холдингів відзначились одночасним поєднанням високих фінансових показників, таких як підтримка з боку акціонерів, зростання власного капіталу, рентабельність, довгострокова динаміка депозитів та інших.[11]

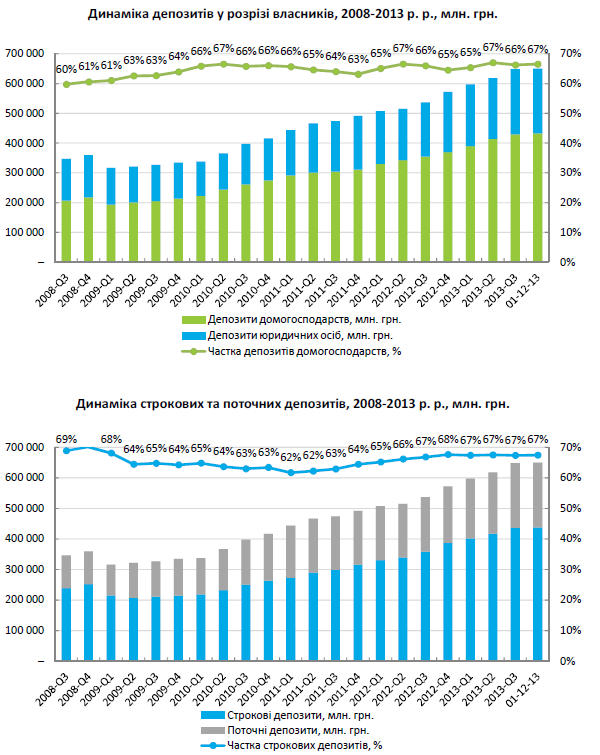

За даними НБУ, оприлюдненими в повідомленні «Основні тенденції грошово-кредитного ринку України», загальний обсяг депозитів в Україні на 1.12.2013 р. становив 648,0 млрд. грн., з них: депозити фізичних осіб: 435,6 млрд. грн.(67%); депозити юр. осіб: 212,5 млрд. грн.(33%). Дані НБУ з електронного статистичного бюлетеня дещо відрізняються, однак це не впливає на попередню пропорцію: 67% депозитів в Україні станом на 01.12.2013 р. належали населенню, 33% – юридичним особам.

В Україні переважають строкові депозити, що складають 438,2 млрд. грн. (67%), тоді як поточні депозити становлять 211,9 млрд. грн. (33%). Основну частину строкових депозитів (345,6 млрд. грн.) банки залучають в населення. Тоді як юридичні особи більшу частину вкладів тримають у формі поточних депозитів. Протягом більшої частини року зберігалася

позитивна динаміка росту строкових депозитів населення (НБУ подає +52,4 млрд. грн. За 10 місяців 2013 року). Соціально-політичні протести в листопаді-грудні дещо сповільнили ріст депозитів, але банки на фоні певного дефіциту ліквідності почали підвищувати депозитні ставки, особливо короткі.

Станом на 1.12.2013 р. валютна структура загального депозитного портфелю України на 62% (400,6 млрд. грн.) складалась з гривневих вкладів, а 38% (247,5 млрд. грн.) становили вклади в іноземній валюті. Гривневі вклади витісняють долар з депозитного портфелю банків, демонструючи ріст з початку року на 80,7 млрд. грн. (25,2%), тоді як депозити в

іноземній валюті знизилися на 0,6 млрд. (-0,2%). У депозитному портфелі юридичних осіб гривневі депозити суттєво випереджають обсяг валютних, що пов’язано з відсутністю валютних доходів у більшості юридичних осіб-вкладників і високою часткою поточних депозитів. Населення в умовах дедоларизаційної політики НБУ і високих спредів процентних ставок UAH-USD також починає надавати перевагу вкладам у національній валюті (57,2% станом на 01.11.2013).

За рассмотренный период с 01.01.2012 и по 01.12.2013 структура депозитного порфеля банков в разрезе валют на изменилась, и домирующую роль играет гривна (62% на последнюю отчетную дату). В течение года рост вкладов происходил равномерно, серьзных девиаций отмечено не было.

По структуре вкладчиков мы также можем отметить сохранение пропорции в течение последних нескольких лет и стабильную долю вкладов домохозяйств на уровне 63 – 67% в общем обьеме вложений. Структура депозитов по стабильности соответсвует значению 67% срочных вкладов в течение 2013 года. Стабильность в сфере привлечения средств характеризует четкое планирование банками своих потребностей в текущих и долгосрочных ресурсах и сохранение своего вектора развития на протяжении последних нескольких лет.

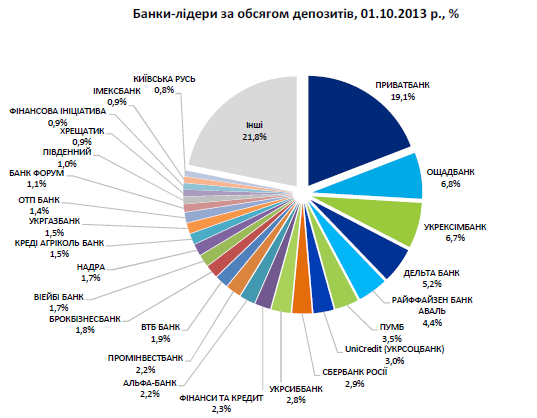

Лідерами ринку депозитів за обсягом загального депозитного портфелю лишаються великі системні банки Приватбанк, Ощадбанк, Укрексімбанк, Дельта, Райффайзен банк Аваль. Банки-лідери за обсягом залучених депозитів характеризуються широкою географічною мережею відділень і зазвичай давно присутні на українському ринку. Дельта банк утримує 4 місце за сукупним обсягом депозитів. [13]

Место АТ «Райффазенбанк Аваль» на рынке депозитных услуг.

Анализ рыночной позиции АТ «Райффазенбанк Аваль» проводился на основе данных Аналітичного огляду банків України у 2013 роцi[13]. По объему депозитов на 01.10.2013 банк находится на 5ом месте в стране с совокупными вкладами на уровне 28,7 млрд. грн. Прирост с начала года составил 3,3%. Как можно аметить, среднерыночный прирост составляет 14%, что существенно выше показателя анализируемого банка. Однако по остальным банкам прирост крайне неоднороден, разброс может достигать как падения объема депозитов на 3,9% у Укрексимбанка, так и рост на 96,7% у Дельтабанка. Данная тенденция свидетельствует об отсутсвии хаотичности развития долгосрочной политики АТ «Райффазенбанк Аваль». [Додаток 1]

Ставки по счетам до востребования составляют 0,25 % как в гривне, так и валюте, что свиетельствует о незаинтересованности банка в привлечении средств на текущие счета. Средняя ставка по банкам составляет 8,89% в гривне и 3,22% в долларах США. [Додаток 3]

Средние ставки по срочным вкладам в банке существенно ниже среднерыночных и менее привлекательны как для приедприятий, так и для населения. Так ставки по классическим депозитам в банке в зависимости от срока колеблются в пределах от 11,75% до 12,75% годовых, тогда как на рынке ставки колеблются в пределах 15% - 22% годовых. Более низкие ставки предлагает только Укрсиббанк. Данный факт говорит о достаточности ресурсов у банка в целом для проведения своих активных операций, тогда как неконтролируемое привлечение может негативно сказаться на финансовых результататх банка.