Задача 1(і)

Спеціалізований магазин, що займається продажем холодильників вирішує питання по найбільш конкурентоспроможній марці.

Технічні параметрі конкурентоспроможності холодильників та їх вартісні показники наведені у таблицях 1, 2.

Таблиця 1

Технічні параметри конкурентоспроможності холодильників

|

№ |

Параметр |

Одиниця виміру |

Марка холодильника |

Коефіцієнт значимості Кі | |||

|

А |

В |

С | |||||

|

1 |

Термін служби |

тис.год |

100 |

120 |

130 |

23 | |

|

2 |

Споживання електроенергії на добу |

квт.год/доб |

1,65 |

1,45 |

1,55 |

27 | |

|

3 |

Ємність НТВ |

дм |

40 |

50 |

40 |

20 | |

|

4 |

Об'єм |

л |

250 |

260 |

240 |

18 | |

|

5 |

Дизайн у балах по 10-бальній шкалі |

бал |

4 |

7 |

6 |

12 | |

Таблиця 2

Вартісні показники конкурентоспроможності

|

№ |

Показники |

Марки холодильників | ||

|

|

|

Сиріус |

Пурга |

Снайга |

|

1 |

Ціна продажу, грн |

1400 |

1600 |

1700 |

|

2 |

Сумарні витрати споживачів за термін експлуатації, грн |

5500 |

6000 |

7000 |

На базі інтегрального показника конкурентоспроможності дайте рекомендації по вибору найбільш прийнятних закупок.

Для економічних показників конкурентоспроможності коефіцієнти значимості для ціни продажу та витрат на споживання однакові та дорівнюють 0,5

Рішення:

1) Визначення конкурентоспроможності холодильника «Сиріус»

а) технічні параметри

б) економічні параметри

в) інтегральний показник

2) Визначення конкурентоспроможності холодильника «Пурга»:

а) технічні параметри:

б) економічні параметри

в) інтегральний показник

3) Визначення конкурентоспроможності холодильника «Снайга»

а) технічні параметри:

б) економічні параметри

в) інтегральний показник

Найвищий інтегральний показник конкурентноздатності у холодильника «Снайга» = 1.08>1. Також достатньо конкурентоспроможним є марка холодильника «Пурга», інтегральний показник якого=1.06>1

Холодильник „Сіріус" I = 0.79<1, не буде конкурентоспроможним на даному ринку.

Задача 2

Підприємство випускає три види товарів широкого вжитку. Внаслідок впровадження маркетингових заходів в поточному році прогнозується збільшення обсягу реалізації відносно прогнозованого пропорційно коефіцієнту економічної ефективності маркетингових заходів.

1. Розрахуйте по поточному й новому року, а також по кожному виду виробів:

а) виручку від реалізації;

б) прибуток на одиницю продукції;

в) маржинальний доход;

г) точку беззбитковості;

д) річний прибуток;

е) рентабельність продукції.

2. На основі розрахунку прибутку по поточному й новому року доведіть доцільність впровадження маркетингових заходів. Вихідні дані в таблиці 3.

Вихідни дані: Таблиця 3

|

Показник |

варінт |

|

2 | |

|

1 Обсяг реалізації, т.шт. | |

|

- виріб А |

11 |

|

- виріб В |

10 |

|

- виріб С |

14 |

|

2 Ціна одиниці, грн. | |

|

- виріб А |

5,2 |

|

- виріб В |

4,1 |

|

- виріб С |

3,3 |

|

3 Змінні витрати на виріб, грн./шт.. | |

|

- виріб А |

1,9 |

|

- виріб В |

1,2 |

|

- виріб С |

0,8 |

|

4 Постійні витрати, тис.грн.* |

70 |

|

5 Витрати на маркетинг, тис.грн. | |

|

- виріб А |

20 |

|

- виріб В |

15 |

|

- виріб С |

12 |

|

6 Коеф. ефективності маркетингових заходів | |

|

- виріб А |

1,1 |

|

- виріб В |

1,06 |

|

- виріб С |

1,09 |

* Умовно-постійні витрати розподіляються пропорційно кількості випущеної продукції.

Рішення:

1.1 Розрахунки по поточному року, а також по кожному виду виробів:

а) виручку від реалізації

Виріб А = 5.2×11=57.2 тис. грн.

Виріб В = 4.1×10=41 тис. грн.

Виріб С = 3.3×14=46.2 тис. грн.

В = 57,2+41+46,2=144,4 тис. грн.

б) прибуток на одиницю продукції

Виріб А = 5.2−1.9−2=1.3 грн.

Виріб В = 4.1−1.2−2=0.9 грн.

Виріб С = 3.3−0.8−2=0.5 грн.

в) маржинальний доход:

Виріб А = 57.2−(1,9×11)=36,3 тис. грн.

Виріб В = 41−(1,2×10)=29 тис. грн.

Виріб С = 46.2−(0,8×14)=35 тис. грн.

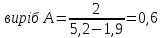

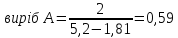

г) точка беззбитковості:

д) річний прибуток

Виріб А = 1.3×11=14.3 тис. грн.

Виріб В = 0.9×10=9 тис. грн.

Виріб С = 0.5×14=7тис. грн.

П = 14,3+9+7=30,3 тис. грн.

е) рентабельність продукції:

1.2 Розрахунки по новому року, а також по кожному виду виробів:

а) виручку від реалізації

Виріб А = 5.2×11×1.1=62.92 тис. грн.

Виріб В = 4.1×10×1.06=43.46 тис. грн.

Виріб С = 3.3×14×1.09=50.36 тис. грн.

В = 62,92+43,46+50,36=156,74 тис. грн.

б) прибуток на одиницю продукції

Виріб А = 5.2−2−1,81=1,39 грн.

Виріб В = 4.1−2−1,5=0,6 грн.

Виріб С = 3.3−2−0,85=0,45 грн.

в) маржинальний доход:

Виріб А = 62,92−20=42,92 тис. грн.

Виріб В = 43,46−15=28,46 тис. грн.

Виріб С = 50,36−12=38,36 тис. грн.

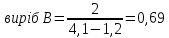

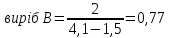

г) точка беззбитковості:

д) річний прибуток

Виріб А = ((5,2−2)×11000×1,1)−20000=18720 грн.

Виріб В = ((4,1−2)×10000×1,06)−15000=7260 грн.

Виріб С = ((3,3−2)×14000×1,09)−12000=7838 грн.

П = 18720+7260+7838=33818 грн.

е) рентабельність продукції:

На основі розрахунку прибутку по поточному й новому року доцільно впроваджувати маркетингові заходи по товару А і В, По товару С не доцільно, тому що річний прибуток по цьому товару зменшився.